Unterrichtung

über die Ergebnisse der Sitzung der Verbandsversammlung

des Zweckverbandes der 12 Gemeinden des ehemaligen Amtes Tronecken

am Montag, dem 15. Januar 2024

| TagesordnungI. Öffentlicher Teil | |

| 1. | Feststellung des Jahresabschlusses zum 31.12.2020 |

| 2. | Entlastung gemäß § 114 GemO zum Jahresabschluss 2020 |

| 3. | Forstwirtschaftsplan 2024 |

| 4. | Haushaltssatzung und Haushaltsplan 2024 / 2025 gem. §§ 95 und 96 GemO |

| 5. | Jagdpachtangelegenheiten |

| 6. | Besetzung der Revierförsterstelle |

| 7. | Informationen/Verschiedenes |

Zu TOP 1: Feststellung des Jahresabschlusses zum 31.12.2020

Die Vorsitzende des Rechnungsprüfungsausschusses, Sabrina Kirch, informiert über die Prüfung des Jahresabschlusses 2020 wie folgt:

I. Gesamtaussage zum Jahresabschluss

Die Rechnungsprüfer haben den Jahresabschluss, bestehend aus der Ergebnisrechnung, Finanzrechnung, Teilrechnungen, Bilanz und Anhang, in Ihrer Sitzung am 23.08.2023 nach den Bestimmungen der §§ 112 und 113 GemO geprüft. Dem Jahresabschluss waren als Anlage beigefügt der Rechenschaftsbericht, der Beteiligungsbericht, die Anlagenübersicht, die Forderungsübersicht, die Verbindlichkeitsübersicht und eine Übersicht über die über das Ende des Haushaltsjahres hinaus geltenden Haushaltsermächtigungen.

Die Buchführung und die Aufstellung dieser Unterlagen nach den gemeinderechtlichen Vorschriften von Rheinland-Pfalz und den ergänzenden Bestimmungen der Satzungen und sonstigen ortsrechtlichen Bestimmungen liegen in der Verantwortung des Verbandsvorstehers. Aufgabe der Rechnungsprüfer ist es auf der Grundlage durchgeführter Prüfungen eine Beurteilung über den Jahresabschluss abzugeben.

II. Prüfergebnis

Der Jahresabschluss zum 31.12.2020 vermittelt insgesamt unter Beachtung der Grundsätze ordnungsgemäßer Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Zweckverbandes.

| Die Prüfung des Jahresabschlusses zum 31.12.2020 führte zu folgendem Ergebnis: | |

| 1. | Die Bilanz schließt auf der Aktiv- und Passivseite mit einer Bilanzsumme von 4.868.963,86 € ab und weist in der Ergebnisrechnung einen Jahresüberschuss von 68.149,09 € aus. |

| 2. | Die Buchführung, der Jahresabschluss und der Rechenschaftsbericht entsprechen den gesetzlichen Vorschriften, den Satzungen und ortsrechtlichen Bestimmungen: |

| - die allgemeinen Bewertungsgrundsätze gemäß § 33 GemHVO wurden eingehalten, |

| - ein Inventar gemäß § 31 GemHVO liegt vor, |

| - die Buchführung ist in dem von uns geprüften Umfang beweiskräftig, |

| - der Rechenschaftsbericht steht im Einklang mit den gesetzlichen Bestimmungen und seine Angaben vermitteln keine falsche Vorstellung von der Vermögens-, Finanz- und Ertragslage des Zweckverbandes. |

| 3. | Es wird ein Eigenkapital in Höhe von 2.723.976,74 € ausgewiesen. Das Eigenkapital hat sich demnach gegenüber dem 31.12.2019 um 68.149,09 € erhöht. |

| 4. | Angaben zu den wirtschaftlichen Verhältnissen: |

| - im Prüfungszeitraum hat sich das Vermögen um 97.064,99 € auf 4.868.963,86 € erhöht, |

| - das Fremdkapital einschließlich der Rückstellungen hat sich um 46.677,41 € auf 981.954,63 € erhöht |

| 5. | Abschließende Bewertung des Ergebnisses der Prüfung: |

| - Liquiditätskredite (Verbindlichkeiten gegenüber der Verbandsgemeinde) bestehen zum 31.12.2020 nicht, |

| - die Investitionskredite haben sich in 2020 um 64.606,39 € auf 768.899,39 € vermindert. |

| 6. | Prüfungsempfehlung: |

Nach Abschluss unserer Prüfung empfehlen wir die Feststellung des Jahresabschlusses zum 31.12.2020 durch die Verbandsversammlung des Zweckverbandes der 12 Gemeinden des ehemaligen Amtes Tronecken.

Es wird empfohlen über- und außerplanmäßige Aufwendungen und Auszahlungen, sofern keine vorherige Zustimmung erfolgte, nachträglich zu genehmigen (§ 100 GemO).

Der Beschluss erfolgt einstimmig.

Zu TOP 2: Entlastung gemäß § 114 GemO zum Jahresabschluss 2020

Der Verbandsvorsteher und der stellvertretende Verbandsvorsteher nehmen an der Beratung und Beschlussfassung gemäß § 110 Abs. 4 GemO nicht teil.

Zum Jahresabschluss 2020 verweist die Vorsitzende des Rechnungsprüfungsausschusses auf § 114 Abs. 1 Satz 2 GemO, wonach die Verbandsversammlung in einem gesonderten Beschluss über die Entlastung des Verbandsvorstehers und des stellvertretenden Verbandsvorstehers entscheidet.

Bezugnehmend auf den Prüfbericht unter TOP 1 stellt sie fest, dass die Rechnungsprüfer der Verbandsversammlung einstimmig empfehlen, dem Verbandsvorsteher und dem stellvertretenden Verbandsvorsteher für den Jahresabschluss 2020 des Zweckverbandes der 12 Gemeinden des ehemaligen Amtes Tronecken Entlastung zu erteilen.

Vor diesem Hintergrund beschließt die Verbandsversammlung entsprechend dem Ergebnis der Rechnungsprüfung vom 23.08.2023 und auf Grundlage des Prüfberichts gemäß § 113 GemO, dem Verbandsvorsteher und seinem Stellvertreter bezüglich des Jahresabschlusses 2020 Entlastung zu erteilen.

Der Beschluss erfolgt einstimmig.

Zu TOP 3: Forstwirtschaftsplan 2024

Verbandsvorsteher Burkhard Graul begrüßt zunächst die neue Revierleiterin Mareike Döscher und heißt Sie herzlich Willkommen.

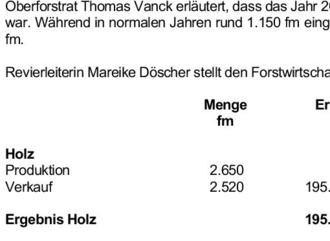

Oberforstrat Thomas Vanck erläutert, dass das Jahr 2023 sehr von der Aufarbeitung von Käferholz bestimmt war. Während in normalen Jahren rund 1.150 fm eingeschlagen werden, waren es im Jahr 2023 rund 3.920 fm.

Revierleiterin Mareike Döscher stellt den Forstwirtschaftsplan wie folgt vor:

Die Verbandsversammlung beschließt den Forstwirtschaftsplan 2023 in der von der Verwaltung vorgelegten Form und beauftragt das Forstamt Hochwald in Dhronecken mit der Durchführung des Forstwirtschaftsplanes.

Der Beschluss erfolgt einstimmig.

Zu TOP 4: Haushaltssatzung und Haushaltsplan 2024 / 2025 gem. §§ 95 und 96 GemO

Verwaltungsangestellte Andrea Scherer erläutert den Entwurf des Doppelhaushaltes wie folgt:

Der vorliegende Haushalt wurde als Doppelhaushalt für die Jahre 2024 und 2025 erstellt. Im Ergebnishaushalt ist der Haushalt nicht ausgeglichen. Er schließt im Jahr 2024 mit einem voraussichtlichen Fehlbetrag von 31.470 Euro und im Jahr 2025 mit einem Fehlbetrag von voraussichtlich 30.970 Euro ab.

Es muss vorausgeschickt werden, dass seitens der Kommunalaufsicht nicht ausgeglichene Haushalte eigentlich nicht mehr genehmigt werden dürfen. Allerdings ergibt sich beim Zweckverband der 12 Gemeinden die besondere Problem- bzw. Aufgabenstellung, dass der Verband über einen relativ hohen Kassenbestand verfügt, die beteiligten Gemeinden hingegen finanziell schlecht ausgestattet sind. Maßgabe der Kommunalaufsicht ist es, diesen hohen Kassenbestand schrittweise, zu Gunsten der Gemeinden zurückzuführen.

Im Rahmen dieser Vorgaben wurden verschiedene Möglichkeiten angedacht, wobei bei die Kommunalaufsicht zur gewählten und vorliegend dokumentierten Variante ihre Zustimmung und Unterstützung signalisiert hat.

Wir sind aufgefordert, die zu vereinnahmenden Umlagen so zu gestalten, dass dadurch alle laufenden Ein- und Auszahlungen abgedeckt sind. Dieses gilt natürlich in gleicher Weise auch für die Ausschüttungsbeträge. Die Tilgungsbeträge für die aktuell vorhandenen Darlehen sind davon allerdings nicht umfasst. Es handelt sich um die Rückführung von Fremdkapital, welche lediglich im Finanzhaushalt dargestellt wird (der vorhandene Kassenbestand vermindert sich um den Rückzahlungsbetrag). Insofern sind in den Berechnungen der Umlagen lediglich die zu leistenden Zinsaufwendungen enthalten.

Nicht enthalten sind außerdem die zu erwirtschaftenden Abschreibungen bzw. auch die Erträge aus der Auflösung von Sonderposten. Beide Positionen haben keine tatsächlichen Zahlungen in den aktuellen Perioden zur Folge. Die getätigten Investitionsauszahlungen bzw. die damit im Zusammenhang stehenden Einzahlungen liegen in der Vergangenheit.

Der Gesamt-Ergebnishaushalt ist auf Seite 37 des vorliegenden Entwurfes abgedruckt. Die jeweiligen Fehlbeträge finden sich in der Zeile E 23. Dass die Umlagen wie zuvor beschrieben berechnet und entsprechend eingeplant wurden, spiegelt sich auch im nachrichtlich benannten, nicht zahlungswirksamen Ergebnis wider. Dieses ist jeweils mit dem ausgewiesenen Fehlbetrag identisch.

Der Finanzhaushalt ist ausgeglichen, wenn der Saldo der ordentlichen und außerordentlichen Ein- und Auszahlungen ausreicht, um Tilgung und zusätzlich den Mindestrückführungsbetrag zu decken. In unserem Planentwurf finden sie auf Seite 38 den Finanzhaushalt. In der Zeile F23 ist der Saldo der ordentlichen und außerordentlichen Ein- und Auszahlungen mit jeweils 0 Euro ausgewiesen. Unter Berücksichtigung des zu leistenden Schuldendienstes, die jeweiligen Tilgungsbeträge der bestehenden Darlehen finden sich in der Zeile F 36, ergibt sich rechnerisch auch hier ein Fehlbetrag. Wir möchten diese Tilgung jedoch aus dem Kassenbestand, sprich dem Forderungsbestand gegenüber der Verbandsgemeindekasse, finanzieren. Der Mindestrückführungsbetrag findet seine Ursache im PEK, dem Landesgesetz zur Partnerschaftlichen Entschuldung der Kommunen und spielt für den Zweckverband keine Rolle.

Zusätzlich möchten wir, um die Aufnahme neuer Darlehen zu vermeiden, die notwendigen Investitionen aus den vorhandenen liquiden Mitteln finanzieren.

Durch diese Vorgehensweise hätten wir, auf der einen Seite den Haushaltsausgleich „quasi“ erreicht. Auf der anderen Seite sind wir auf diese Weise in der Lage, den über Jahre hinweg aufgebauten Kassenbestand zu Gunsten der Gemeinden sukzessive abzubauen.

Die liquiden Mittel direkt in einem größeren Umfang zu reduzieren, beispielsweise durch den Verzicht auf die Erhebung einer Umlage, erscheint insbesondere auch vor dem Hintergrund des PEK als nicht sinnvoll.

Der Höchstbetrag der Kredite zur Liquiditätssicherung, der im § 4 der Haushaltssatzung dokumentiert ist, ist aufgrund der Änderungen in der GemO, die im Zusammenhang mit dem PEK vorgenommen wurden, genehmigungspflichtig. Der Zweckverband hat mit rd. 900.000 Euro zum 31.12.2023 einen derart hohen Kassenbestand, sodass davon ausgegangen werden kann, dass er jederzeit in der Lage sein wird, seine Verbindlichkeiten zu erfüllen, ohne auf Liquiditätskredite der Verbandsgemeindekasse zurückgreifen zu müssen. Insofern wurde der Betrag hier mit 0 Euro angegeben.

Die Berechnung der Umlagen wurde, wie bereits beschrieben, nur auf Basis der tatsächlich zu leistenden Ein- und Auszahlungen vorgenommen. Die Umlagegrundlagen sind, im Vergleich zu den Vorjahren, unverändert. Gleiches gilt für die öffentlich-rechtlichen Entgelte, die Bewirtschaftungsregeln, die über- und außerplanmäßigen Aufwendungen und Auszahlungen sowie die Einzelveranschlagung von Investitionen und Investitionsförderungsmaßnahmen.

Im Vorbericht, beginnend mit der Seite 14, wurde zunächst die Entwicklung des Haushaltsjahres 2022 betrachtet und größere Veränderungen zwischen den veranschlagten Werten und den voraussichtlichen Ergebnissen produktbezogen thematisiert. Gleiches gilt für das Jahr 2023. Im Rahmen der Erstellung des jeweiligen Jahresabschlusses werden im zweiten Schritt dann die erhobenen Umlagen endgültig mit den Ortsgemeinden abgerechnet. Zu viel verumlagte Beträge werden zurückgezahlt. Umgekehrt werden zu wenig erhobene Beträge nachgefordert.

Der Vorbericht gibt außerdem einen Ausblick auf die anstehenden Haushaltsjahre 2024 und 2025. Hier wird zunächst die gewählte Umlagepraxis nochmals erläutert und gibt dann Erläuterungen zu den einzelnen Produkten.

Die produktorientierten Ergebnishaushalte finden sich ab der Seite 76. Für jedes Produkt wurde ein einzelner Plan erstellt. In der Summe bilden diese Einzelpläne den bereits benannten Ergebnishaushalt von Seite 37.

Produkt 1.1.1.3 umfasst den Bereich Zentrale Verwaltung – Öffentlichkeitsarbeit. Ausgewiesen werden hier die Mitgliedsbeiträge zum Gemeinde- und Städtebund mit rd. 100 €, sowie zum Kommunalen Arbeitgeberverband mit rd. 600 €.

Die Aufwendungen für die Gremien werden im Produkt 1.1.1.4 dargestellt. Es handelt sich um Personal- und Sachkosten für den Verbandsvorsitz sowie die Teilnahme an Gremiensitzungen. Im Rahmen der benannten Haftpflichtversicherungen werden Schäden abgedeckt, die den Verbandsmitgliedern durch selbst verschuldete Unfälle am eigenen Fahrzeug entstehen.

Im Produkt 1.1.2.0 sind Personalaufwendungen zugeordnet, die den übrigen Produkten nicht direkt zuzuordnen sind. Es handelt sich um Schulungsmaßnahmen für den Betriebsrat, dessen Zuständigkeit sich auf den Gesamttätigkeitsbereich des Zweckverbandes erstreckt.

Für die KiTa Regenbogen – Produkt 3.6.5.1 - fallen in 2024 Gesamtkosten in Höhe von 683.800 € (nämlich 672.100 €/E15 zuzüglich 11.700 €/E22) an. Enthalten sind hierin Personalkosten von 571.100 €.

Für Sach- und Dienstleistungen werden voraussichtlich 74.900 € anfallen. Diese beinhalten Kosten in Höhe von 19.000 € für Energie, Wasser, Abwasser und Abfall. Zusätzlich ist ein Betrag von 26.000 € für die Unterhaltung des Grundstücks und des Gebäudes inbegriffen. Gem. der Mittelanmeldung der KiTa-Leitung sind, neben allgemeinen Unterhaltungsmaßnahmen, diverse Jalousien zu erneuern. An der Fensterbank in der Nestgruppe müssen Pfosten erneuert werden. An der Heizung der Mondscheingruppe muss ein neuer Unfallschutz angebracht werden. Ferner muss noch ein Schallschutz im Essensraum angebracht werden.

Die Kosten für die Bewirtschaftung des Grundstücks und des Gebäudes sind im Konto 52323000 veranschlagt. Geschätzt werden für Reinigungsmittel verschiedenster Art Gesamtkosten von rd. 5000 € zu erwarten sein.

Für die Beschaffung Geringwertiger Wirtschaftsgüter ist, ebenfalls in Absprache mit der KiTa-Leitung, ein Betrag von 2.900 € veranschlagt.

Essenskosten werden voraussichtlich in Höhe von 18.300 € anfallen.

Zusätzlich zu diversen Kleinbeträgen fallen neben den Abschreibungen von 14.900 € zusätzlich noch sonstige laufende Aufwendungen von rd. 11.200 € an. Hierin sind enthalten die Kosten für Aus- und Fortbildung des Personals, Büromaterial, Fernmeldegebühren und Versicherungen.

Abschließend sind im Rahmen der Aufwendungen noch die Personalkosten des „Hausmeisters“ zu nennen, deren Ausweis bei den Aufwendungen aus internen Leistungsbeziehungen erfolgt (Dienstleistungen des Friedhofswärters).

Die zahlungswirksamen Aufwendungen werden mit Einnahmen von insgesamt 674.700 € gedeckt: Dieser Betrag beinhaltet die Personalkostenförderung des Landkreises. In der Regel werden 89 % der tatsächlichen Brutto-Personalkosten, einschließlich der Arbeitgeberanteile am SV- bzw. ZVK-Beitrag, finanziert, sodass beim Träger ein 11%-iger Eigenanteil verbleibt. Erwartet wird daher ein Zuschuss von rd. 507.000 €.

Es ergeben sich außerdem noch Erträge von rd. 5.800 € aus der Auflösung von Sonderposten.

Die Beteiligung an den Essenskosten wird voraussichtlich 18.300 € betragen.

Dieses bedeutet, dass insgesamt 143.600 € durch die, dem Zweckverband der 12 Gemeinden angeschlossen Ortsgemeinden aufgebracht werden müssen.

Unter Berücksichtigung der benannten Zahlungen verbleibt dann in 2024 noch ein Fehlbetrag von 9.100 €. Dieser Fehlbetrag ist nicht zahlungswirksam und stellt den Saldo aus den voraussichtlich entstehenden Abschreibungen und den Erträgen aus der Auflösung von Sonderposten dar.

Grundsätzlich sind die geplanten Aufwendungen und Erträge des Jahres 2025 identisch strukturiert. Für das Jahr 2025 werden Gesamtaufwendungen von 697.400 € (685.100 €/E15 zuzüglich 12.300 €/E22) erwartet. Darin enthalten sind Personalaufwendungen von insgesamt rd. 599.600 €.

Die Unterhaltungsmaßnahmen an Grundstück und Gebäude betragen in der Planung lediglich 7.000 € und beinhalten zusätzlich zu allgemeinen Unterhaltungsmaßnahmen noch die Erneuerung bzw. Umstellung der Beleuchtung auf LED in einigen Gruppenräumen. Außerdem ist im Flurbereich ein neuer Anstrich erforderlich.

Für die Beschaffung Geringwertiger Wirtschaftsgüter hat die KiTa-Leitung einen Gesamtbedarf von 6.600 € angemeldet. Neben dem Regelbedarf sollen Teppich und Kindersofas beschafft werden. Zusätzlich zu Bilderbüchern und Gesellschaftsspielen soll ein Eigentumskästchen-Schrank eingerichtet werden, in dem die persönlichen, mitgebrachten Gegenstände deponiert werden können. Außerdem wird noch ein höhenverstellbarer Tisch benötigt.

Die übrigen Aufwendungen sind mit denen des Vorjahres identisch.

Für die Hausmeistertätigkeit werden im Rahmen der internen Leistungsverrechnung Gesamtpersonalkosten von 12.300 € erwartet.

Diesen Aufwendungen stehen Erträge von rd. 688.500 € gegenüber, wobei ein Personalkostenzuschuss des Landkreises mit rd. 532.300 € erwartet wird. Neben den abzurechnenden Kosten für die Teilnahme am Mittagessen mit 18.300 € und den Erträgen aus der Auflösung von Sonderposten in Höhe von 5.800 € müssten sich Ortsgemeinden noch mit einem Gesamtbetrag von 132.100 € beteiligen, um die Gesamtkosten des Jahres 2025 zu decken. Ist dieses der Fall ergibt sich wieder ein Fehlbetrag von 8.900 €. Auch hier handelt es sich wieder um den Saldo der Abschreibungen abzüglich der Erträge aus der Auflösung von Sonderposten, der nicht verumlagt wird.

Abschließend zu erwähnen sind noch die für das Jahr 2024 angedachten Investitionen. Der entsprechende Investitionsplan befindet sich beim Teilhaushalt 03, auf der Seite 52 abgedruckt. Veranschlagt sind für 2024 ein Anbau bzw. die Beschaffung von 2 Containern zur Verbesserung des Raumangebotes. Die derzeit vorhandene Kosteneinschätzung beträgt 30.000 €.

Zur KiTa Arche Noah, dem Produkt 3.6.5.2 gibt es zu sagen, dass sich die Gesamtaufwendungen 2024 voraussichtlich auf 1.509.320 € (1.497.620 €/E15 + 11.700 €/E22) belaufen werden, wobei auch hier der größte Anteil auf die Personalkosten entfällt, die sich voraussichtlich auf 1.311.200 € belaufen werden.

Die Aufwendungen für Sach- und Dienstleistungen sind mit 118.300 € veranschlagt und beinhalten 55.000 €, die zur Deckung von Aufwendungen für Energie, Wasser, Abwasser und Abfall vorgesehen sind.

In Absprache mit Frau Eck sind Kosten von 13.000 € für die Unterhaltung des Grundstücks und des Gebäudes eingeplant. Neben dem Regelbedarf ist die Anbringung eines Sichtschutzes im Hauswirtschaftsraum sowie der Anstrich der Gruppenräume vorgesehen.

Für die Bewirtschaftung sind Kosten von 6.000 € veranschlagt. Geringwertige Wirtschaftsgüter sollen im Gesamtwert von 4.500 € beschafft werden. Der Betrag beinhaltet einen Regelbedarf von 3.500 €, sowie die Kosten für Materialien für besondere Aktivitäten von 1.000 €. Auch hier ist eine Abstimmung mit der KiTa-Leiterin erfolgt.

Essenskosten, für die Verpflegung der Kinder sind mit 31.500 € veranschlagt.

Für Verbrauchsmittel stehen 5.500 € zur Verfügung. Dieser Betrag umfasst einen Regelbedarf von 3.500 € z. B. für Bastelmaterialien, Pflaster, Tischdecken u. ä. Außerdem begeht die KiTa in 2024 ihr 30-jähriges Jubiläum. Insofern hat die Leiterin um den Betrag von 2.000 € gebeten, um verschiedenste Maßnahmen und Aktionen in diesem Zusammenhang zu finanzieren.

Die Abschreibungen im Produkt 3.6.5.2 belaufen sich auf 42.420 €.

Für sonstige laufende Aufwendungen wurden 25.700 € veranschlagt. Davon entfallen 8.000 € auf den Bereich Aus- und Fortbildung. Angedacht ist hier eine Team-Fortbildung durchzuführen, die entsprechend höhere Kosten verursacht. Außerdem sind Büromaterialkosten von 6.000 € enthalten. Zusätzlich Fernmeldegebühren sowie Kosten für die Unfallversicherung von 8.100 €, sowie diverse kleinere Versicherungsprämien.

Abschließend sind bei den Aufwendungen noch die internen Leistungsbeziehungen zu erwähnen. Es handelt sich um den Personalkostenanteil des Friedhofswärters für die Erbringung von Hausmeisterdienstleistungen in der KiTa.

Die Gesamtsumme der Erträge beläuft sich auf 1.480.300 €. Enthalten ist eine geplante Kostenerstattung für die angedachte Teamfortbildung mit 3.000 €. Zusätzlich ebenfalls der Personalkostenzuschuss des Landkreises mit 1.166.300 €, sowie den Erträgen aus der Auflösung von Sonderposten von 13.400 €. Insgesamt werden Beteiligungen an den Essenskosten von 31.500 € erwartet, sodass letztlich von den beteiligten Ortsgemeinden 266.100 € im Rahmen der Umlage aufgebracht werden müssen.

Unterm Strich ergibt sich schließlich ein Fehlbetrag 29.020 €. Auch hier stellt dieser Betrag wieder den Saldo zwischen Abschreibungen und Erträgen aus der Auflösung von Sonderposten dar, die jedoch nicht zahlungswirksam sind.

Für das Jahr 2025 werden die Aufwendungen insgesamt 1.561.920 € betragen (E15: 1.549.620 € + E 22: 12.300 €). Diesen gegenüber stehen Erträge von 1.533.300 €, so dass sich ein Fehlbetrag von 28.620 € ergibt. Auch hier entspricht dieser Betrag wieder dem nichtzahlungswirksamen Ergebnis.

Die Aufwendungen beinhalten Personalkosten von 1.376.700 €.

Alle übrigen Ansätze orientieren sich an den Werten des Vorjahres. Abweichungen dazu ergeben sich lediglich bei den Aufwendungen für die Unterhaltung von Grundstücken und Gebäuden (Konto 52313100). Der Regelbedarf beträgt hier 2.500 €. Aus Sicherheitsgründen wurden jedoch insgesamt 5.000 € eingeplant, da sich der Betrag in der Vergangenheit häufig als nicht auskömmlich erwiesen hat. Eine weitere Abweichung gibt es noch beim Konto 52452000, den Verbrauchsmitteln. Hier wurde nur noch der Regelbedarf angesetzt, im Vorjahr war noch der Sonderbetrag wg. des Jubiläums berücksichtigt.

Zusätzlich wird bei den Aus- und Fortbildungskosten nur noch der reguläre Ansatz ausgewiesen. Der in 2024 wg. der geplanten Teamfortbildung erhöhte Bedarf wurde wieder zurückgeführt.

Auch die für das Jahr 2025 geplanten Erträge gehen mit den Ansätzen des Vorjahres einher. Die erwartete Personalkostenerstattung des Landkreises beträgt 1.224.600 €. Unter Berücksichtigung der übrigen Erträge verbleibt somit ein von den Ortsgemeinden zu finanzierender Restbetrag von 263.900 €.

An investiven Maßnahmen sind in der KiTa Arche Noah die Installation von Jalousien in verschiedenen Räumen vorgesehen. Außerdem wird im Eingangsbereich eine Markise benötigt. Zusätzlich soll die Installation eines Rettungsweges über das Dach erfolgen. Eine Video-Türsprechanlage soll ebenfalls eingerichtet werden. Zusätzlich zu einem Glasvordach soll noch der Anbau einer neuen Küche erfolgen. Alle diese Maßnahmen werden Kosten von geschätzt insgesamt 204.000 € verursachen. Ebenfalls im Teilhaushalt 03 befindet sich auf Seite 53 der entsprechende Investitionsplan.

Die in den Produkten 3.6.5.1 und 3.6.5.2 angesprochenen Umlagen sind in der jeweiligen, haushaltsjahrbezogenen Anlage 2 zur Haushaltssatzung festgehalten. Daraus ergibt sich die Aufteilung auf die einzelnen Ortsgemeinden.

Für das Produkt 5.5.1.2 sind Aufwendungen von insgesamt 500 € vorgesehen. Es handelt sich um einen aus Vorsichtsgründen gebildeten Ansatz für die Unterhaltung des Mineralwasser-Lehr- und Erlebnispfades.

Das Produkt 5.5.3.0 zeigt die Aufwendungen für das Friedhofs- und Bestattungswesen. Die in 2024 ausgewiesenen laufenden Aufwendungen betragen 112.000 €. Sie werden gedeckt durch die laufenden Erträge mit 95.700 € und die Erträge aus internen Leistungsverrechnungen mit 23.400 €, also insgesamt 119.100 €. In diesem Produkt entsteht somit ein Überschuss von 7.100 €, der auch hier wieder das nichtzahlungswirksame Ergebnis darstellt und entsprechend nicht verumlagt wird.

Die Aufwendungen des Produkts setzen sich zusammen aus den Personalkosten mit 59.300 €.

Für Sach- und Dienstleistungen fallen voraussichtlich 36.200 € an, wobei davon ein Betrag von 4.000 € für die Unterhaltung der Grundstücke und baulichen Anlagen vorgesehen ist. Rund 15.000 € entfallen auf die Instandhaltung der Friedhofsanlage. Neben dem regelmäßigen Instandhaltungsaufwand von 6.000 € sind hier für die Instandsetzung der Wege 9.000 € vorgesehen. 3.000 € sind für die Fahrzeugunterhaltung eingeplant, zusätzlich 1.500 € für die Beschaffung von Betriebs- und Schmierstoffen.

Ein weiterer großer Kostenblock liegt in den Dienstleistungen Dritter. Hier sind 8.000 € für die Grabherstellung veranschlagt.

Die Abschreibungen werden sich auf 9.400 € belaufen. Voraussichtlich 3.100 € betragen die Sonstigen laufenden Aufwendungen.

Diesen Gesamtkosten stehen Erträge von 119.100 € gegenüber. Diese setzen sich zusammen aus den Erträgen aus der Auflösung von Sonderposten aus (Landes-)Zuwendungen mit 3.000 €. Hinzu kommen die zu erhebenden Friedhofsgebühren mit voraussichtlich 20.000 €, sowie die Erträge aus der Auflösung von Sonderposten für Grabnutzungsentgelte. Dabei handelt es sich um Zahlungen, die der Zweckverband bereits erhalten hat, die auf diesem Weg wirtschaftlich der entsprechenden Periode zugeordnet werden, d. h. es werden Gebühren für die Nutzung eines Grabes für einen Zeitraum von beispielsweise 15 Jahren erhoben. Die Angehörigen der verstorbenen Personen erhalten einmalig die Rechnung für diesen gesamten Zeitraum. Die damit einhergehenden Erlöse müssen allerdings auf diese gesamten 15 Jahre verteilt werden. Dieses erfolgt hier in Form der Auflösung der Sonderposten.

Um die verbleibenden Kosten zu decken, ist es dann abschließend erforderlich, eine Umlage von den beteiligten Gemeinden zu erheben. Diese beträgt für dieses Produkt anteilig 54.000 €. Die Aufteilung auf die Gemeinden erfolgt nach der Anzahl der Einwohner zum 30.06.2023. In der Anlage 1 zur Haushaltssatzung sind die einzelnen Beträge dargestellt. Diese 54.000 € sind im Haushalt im Konto 41443000 ausgewiesen. Die dort dargestellte Gesamtsumme von 55.200 € beinhaltet zusätzlich noch eine Zuweisung für die Pflege und Instandsetzung von Kriegsgräbern sowie die Betreuung jüdischer Friedhöfe.

Zum Jahr 2025 kann festgehalten werden, dass die Aufwendungen in identischer Höhe erwartet werden. Lediglich für die Personalkosten wird eine Steigerung erwartet. Bei den Abschreibungen wird im Zeitverlauf eine geringe Reduzierung erwartet.

Die Erträge spiegeln diese Sachverhalte entsprechend wider. Aufgrund des erwarteten Personalkostenanstiegs wird sich auch die Umlage entsprechend erhöhen und anteilig 55.800 € betragen.

Im Teilhaushalt 05 ist der Investitionsplan für den Produktbereich Friedhofs- und Bestattungswesen dokumentiert. Geplant ist die Errichtung von neuen Grabfeldern mit Gesamtkosten von 10.000 €.

Der vorliegende Haushaltsplan für das Produkt 5.5.5.1 beinhaltet zusätzlich noch die Pachteinnahmen, einschließlich des Bereichs Windkraft, mit 101.300 €.

Die Aufwendungen von insgesamt 301.776 € beinhalten zusätzlich zu den im Forstwirtschaftsplan bereits nachgewiesenen Aufwendungen von 154.825 € die geplanten Überschuss-Ausschüttungen in Höhe von 148.361 €.

Insgesamt ist ein Fehlbetrag von 1.050 € ausgewiesen. Dieser resultiert daraus, dass im Rahmen dieses Produktes auch die Aufwendungen aus den Produkten 1.1.1.3, 1.1.1.4, 1.1.2.0 und 5.5.1.2, sowie die Erträge aus den Produkten 6.1.1.0 und 6.1.2.0 abgerechnet werden.

Für das Jahr 2025 gelten diese Sachverhalte entsprechend, wobei sich der Ausschüttungsbetrag für dieses Jahr auf 148.061 € beläuft.

In der Anlage 3 zur Haushaltssatzung sind die kompletten Berechnungen zu den Ausschüttungsbeträgen und deren Verteilung auf die Ortsgemeinden dokumentiert.

Im Produkt 6.1.1.0 werden die Erlöse aus der Jagdpacht ausgewiesen. Die Abrechnung mit den Ortsgemeinden erfolgt hier über das Produkt 5.5.5.1 – Forstangelegenheiten.

Die Aufwendungen für Darlehenszinsen sowie die Verzinsung des Kassenbestandes sind im Produkt 6.1.2.0 – Sonstige allgemeine Finanzwirtschaft dargelegt. Die Darlehenszinsen betreffend die Betriebsbereiche KiTa Regenbogen, KiTa Arche Noah sowie den Friedhof. Diese Aufwendungen werden auch entsprechend mit verumlagt (vgl. Darlegungen in den Umlageberechnungen).

Beschluss

Die Verbandsversammlung stimmt dem Entwurf der Haushaltssatzung und des Haushaltsplans 2024 / 2025 mit folgenden Ergänzungen zu:

1. Die Einnahmen und Ausgaben aus dem Bereich „Windkraft“ sollen in einem eigenen Produkt ausgewiesen werden.

2. Zum geplanten Anbau einer Küche an der KiTa Arche Noah soll kurzfristig eine erneute Sitzung der Verbandsversammlung stattfinden. Ziel ist es, ein Gesamtkonzept für beide KiTas zur Verpflegung der Kinder zu erarbeiten.

Der Beschluss erfolgt einstimmig.

Zu TOP 5: Jagdpachtangelegenheiten

Jagdpächter Dr. Utz Denninger hat ein schriftliches Angebot zur Verlängerung des Jagdpachtvertrages um weitere 6 Jahre bis zum 31.03.2030 vorgelegt.

Die Verbandsversammlung beschließt, das Angebot nicht anzunehmen, sondern die Vergabe der Jagd insgesamt neu auszuschreiben.

Der Beschluss erfolgt einstimmig.

Zu TOP 6: Besetzung der Revierförsterstelle

Zurzeit ist die Revierförsterstelle lediglich kommissarisch mit Frau Mareike Döscher besetzt. Frau Döscher wurde in den vergangenen drei Monaten vom bisherigen Revierleiter Theo Anell eingearbeitet. Damit die Stelle endgültig an Frau Döscher übertragen werden kann, ist die Zustimmung des Zweckverbandes erforderlich.

Die Verbandsversammlung stimmt der Übertragung der Revierleiterstelle an Frau Mareike Döscher zu.

Der Beschluss erfolgt einstimmig.

Zu TOP 7: Informationen / Verschiedenes

| 1. | Die nächste Sitzung der Verbandsversammlung findet am 01.02.2024 statt. Die Fa. AboWind wird dann das Projekt „Windkraft Haardtwald“ vorstellen. |

| 2. | Verbandsvorsteher Burkhard Graul begrüßt die neue Leiterin der KiTa Regenbogen, Frau Corinna Jung, recht herzlich und wünscht Ihr für Ihre neue Aufgabe viel Glück und Erfolg. |

| 3. | Der bisherige Revierförster Theo Anell wurde zum 01.01.2024 in den Ruhestand versetzt. Im Namen des Zweckverbandes der 12 Gemeinden des ehemaligen Amtes Dhronecken bedankt sich Verbandsvorsteher Burkhard Graul recht herzlich für die langjährige sehr gute Zusammenarbeit und wünscht ihm und seiner Ehefrau für den weiteren Lebensweg alles Gute. Den Dankesworten schließen sich Oberforstrat Thomas Vanck und Bürgermeisterin Vera Höfner gerne an. |