Vom Verbandsgemeinderat Sprendlingen-Gensingen

Am Mittwoch, dem 02.10.2024 fand die 3. öffentliche Sitzung des Verbandsgemeinderates Sprendlingen-Gensingen unter Vorsitz von Ersten Beigeordneten Oliver Wernersbach statt.

Vor Eintritt in die Tagesordnung wird TOP 11 - Abschluss eines Gestattungsvertrages zur Nutzung einer Teilfläche der Außenanlage Anwesen "An der Karlsmühle 11" in Sprendlingen, Flur 20, Nr. 116/1 (Vorlage 2024-0330) von der Tagesordnung mit einer 2/3 Mehrheit abgesetzt.

Tagesordnung wird in geänderter Rheinfolge abgehandelt:

TOP 1: Fragen der Einwohner

Es wurden keine Fragen gestellt.

TOP 2: Umweltschutzkonzept der Verbandsgemeinde Sprendlingen-Gensingen

Sach- und Rechtslage:

In der Verbandsgemeinde Sprendlingen-Gensingen werden die vielfältigen Bereiche des Umweltschutzes seit Jahren bearbeitet und mit den jeweils zuständigen Behörden abgestimmt.

Aufgrund der durch den Klimawandel sich verändernden Herausforderungen werden bestehende und gerade in Bearbeitung befindliche Konzepte neu betrachtet, Überschneidungen herausgearbeitet und umsetzungsbezogene Maßnahmen mit Finanzierungsansätzen priorisiert.

Neue Bundes- und Landesförderprogramme vereinen Maßnahmen in den Bereichen Klimaschutz und Klimaanpassung, da die Bedeutung der Überschneidungen zunehmen und die beiden Bereiche nicht mehr getrennt voneinander angegangen werden können.

Ziel des Umweltschutzkonzepts ist die Darstellung und Übersicht von bereits vorhandenen Konzepten und Vorgehensweisen sowie die sich daraus entwickelnden Möglichkeiten und Handlungsfelder.

Übersicht der bereits beschlossenen Konzeptlage

| Monat/Jahr | Konzepte und Beschlüsse | Umweltschutzkonzept bezogene Maßnahmen & Themen |

| 2010 | Erstellung des Klimaschutzkonzepts der Verbandsgemeinde Sprendlingen Gensingen mit Beschlussfassungen zu ersten Umsetzungen | Effizienter Umgang mit Natürlichen Ressourcen Erste Biomassepotentialanalysen |

| Dez. 2016 | Schlussbericht zum Verbundforschungsvorhaben Null-Emissions-Gemeinden (Berichtszeitraum: 01.06.2011-31.05.2016) | Verwendung von Regenwasser, Grundwasser Hochwasserprävention durch Rückhaltevolumen in der Fläche (Regenwasserniederschlag) mittels Humusaufbau Nachhaltige Landnutzung |

| 11.09.2017 | Der Verbandsgemeinderat beschließt das Konzept „Masterplan 100% Klimaschutz" der Verbandsgemeinde Sprendlingen-Gensingen | Aufbau eines Ressourcenzentrums |

| Nov. 2019 | Vorstellung Bachelorarbeit Nora Schmidt, TH-Bingen: Maßnahmenplanung für eine ökologische Aufwertung kleinräumiger Flächenressourcen zur Förderung der Artenvielfalt (EH-da-Flächen) 12.02.2019 Einladung zum Informationsabend Eh-Da-Flächen | Förderung der Biodiversität Ökologische Flächenaufwertung Gewässerrenaturierungen |

| Okt. - Dez. 2022 | Erstellung von Biodiversitätsleitfäden im Rahmen eines Studienprojekts der TH Bingen interessierte Ortsgemeinden + Leitfaden für das Verwaltungsgebäude | Förderung der Biodiversität |

| 28.11.2023 | Der Verbandsgemeinderat beschließt die kommunale Nachhaltigkeitsstrategie | Schaffung attraktiver Treffpunkte Aufbau eines Ressourcenzentrums Förderung der Biodiversität |

Geeignete Instrumente, Vorgehensweisen und Fördermöglichkeiten werden aufgezeigt, damit die Verbandsgemeinde Sprendlingen-Gensingen den bereits beschlossenen Zielen einer Nachhaltigen Kommune ein großes Stück näherkommt.

Das Umweltschutzkonzept ist als eine fortzuführende Arbeitsgrundlage zu verstehen, die regelmäßig zu ergänzen und anzupassen ist.

Ressourcenzentrum

Bereits im Null-Emissionsgemeinde- und auch im darauf erarbeiteten Masterplankonzept wurde der Aufbau eines Ressourcenzentrums betrachtet und empfohlen.

Mit dem Aufbau eines gemeinsamen Ressourcenzentrums durch die Verbandsgemeinde und ihre zehn Ortsgemeinden soll der Ressourcenverbrauch in der Verbandsgemeinde reduziert werden.

Im Ressourcenzentrum sollen organische Wertstoffe wie Landschaftspflegeabfälle, Gartenabfälle, Grünschnitt und Stroh angeliefert werden können. Darüber hinaus kann der Bedarf an gemeinsamen gemeindeübergreifenden Arbeiten im Bereich der Gewässer-Graben-Pflege III. Ordnung und bei der Hecken- sowie Baumpflege neu organisiert angegangen werden können. Derzeit ist dies extern vergeben, eine Verknüpfung der Arbeiten mit dem Ressourcenzentrum ist mittelfristig möglich.

Durch die Anschaffung beispielsweise eines Steigers für die Baumpflege könnte auch andere Arbeiten in den Gemeinden angeboten und durchgeführt werden.

Die anfallenden Reststoffe werden auf dem Ressourcenzentrum verwertet. Für die Landwirte, Winzer und andere Abnehmer soll damit vor Ort Kompost, Terra Preta-Substrat / Pflanzenkohle, Hackschnitzel oder Holzpellets produziert werden und in die Region zurückfließen. Der Grünschnitt könnte nach Aufbereitung auch energetisch verwertet werden (ggf. Beheizung kommunaler Gebäude). Die Aufbereitung könnte vor Ort, bspw. mit einem mobilen Holzpellet-Presswerk erfolgen.

Das Ressourcenzentrum kann gleichzeitig den zentralen Bauhof für die Ortsgemeinden, verbunden mit einem Fahrzeugpool und Maschinenpark, bilden. Darüber hinaus soll hier die Möglichkeiten zur Anlieferung und Abholung von Gebrauchsgegenständen entstehen (sharing-economy).

Durch die Umsetzung dieser Maßnahmen kann die Verbandsgemeinde zusammen mit den zehn Ortsgemeinden als gutes Beispiel vorangehen und seinen Bürgern zeigen, dass jeder Einzelne dazu beitragen kann, dass der Ressourcenverbrauch in der Verbandsgemeinde gesenkt wird, Kreisläufe geschlossen werden, die Umwelt geschont wird und somit ein nachhaltigeres Leben möglich ist.

Verlauf der Beratung:

Nach einstimmigen Beschluss des VG-Rates wird Herr Prof. Dr. Heck des IfaS als Beauftragter der Sitzung zugelassen und er erhält das Wort. Dieser stellt anhand einer Power Point Präsentation das ausgearbeitete Umweltschutzkonzept der Verbandsgemeinde vor und beantwortet im Nachgang die offenen Fragen der Ratsmitglieder.

Nach einer kurzen Diskussionsrunder beschließt der Verbandsgemeinderat aufgrund der vielen Informationen, keinen Beschluss zu fassen. Die Ratsmitglieder möchte zunächst den Informationsfluss sacken lassen und sich ausreichend Zeit nehmen, darüber nachzudenken.

TOP 3: Beantragung von Fördermitteln des Bundes für Maßnahmen im Rahmen des KfW-Programms "Natürlicher Klimaschutz in Kommunen" (KfW 444)

Sach- und Rechtslage:

Mit dem Aktionsprogramm Natürlicher Klimaschutz will die Bundesregierung entscheidend dazu beitragen, den allgemeinen Zustand der Ökosysteme in Deutschland deutlich zu verbessern und so ihre Widerstandsfähigkeit und ihre Klimaschutzleistung zu stärken.

Ein Baustein dieses groß angelegten Aktionsprogrammes ist dabei die Förderung von Kommunen. Das Förderprogramm Natürlicher Klimaschutz in Kommunen richtet sich an Kommunen, die ihre Aktivitäten im Bereich der Klimaanpassung und der damit verbundenen Schaffung von Strukturen steigern und etablieren möchten.

Im Auftrag des Ministeriums des Innern und für Sport RLP berät die entra Regionalentwicklung GmbH Kommunen im formalen Antragsprozess. Die Verbandsgemeinde Sprendlingen-Gensingen hat das Beratungsangebot angenommen, eine Zusammenfassung befindet sich in der Anlage.

Das Ziel ist die Herstellung lebenswerter Kommunen und die Erhaltung der biologischen Vielfalt im Siedlungsbereich und der Ortsrandlage.

Für die optimale und qualitative Umsetzung von bspw. naturnahen Grünflächen, der Pflanzung von Bäumen oder der Schaffung von Naturerfahrungsräumen ist zunächst ein übergreifendes Konzept notwendig.

Die Erstellung des Konzeptes, die Umsetzung der darin enthaltenen Maßnahmen sowie Personalkosten der Verwaltung werden mit 80%, die Personalkosten mit max. 72.000 €, gefördert.

Es ist beabsichtigt die Aufgabenerledigung mit vorhandenem Personal durchzuführen. Auch die vorhandenen Stellen werden wie dargestellt gefördert.

Für die entstehenden Sachkosten ist eine Kumulation der Bundesförderung mit Landesfördermitteln der Stiftung Natur und Umwelt (SNU) und der Aktion Blau grundsätzlich möglich. Eine Mindest- oder Maximalzuwendung gibt es nicht.

Die geförderten Maßnahmen müssen innerhalb von 24 Monaten abgeschlossen werden, eine begründete Verlängerung um bis zu 24 Monate ist einmalig möglich. Die anschließende Fertigstellungs- und Entwicklungspflege ist bis zu 36 Monate förderfähig.

Es sind noch keine Fördergelder beantragt. Die Förderung kann über das Förderprogramm Natürlicher Klimaschutz in Kommunen beantragt werden.

Projektlaufzeit: 2 Jahre

Gesamtprojektkosten: 250.000 €

Förderquote (FQ): 80 %

Max. Personalkostenförderung in 2 Jahren: 72.000 €

| Kosten | FQ 80 % (KfW-Zuschuss) | Eigenanteil (Antragstellerin) |

| 1. Jahr gefördert durch KfW 444, Erarbeitung eines Grünflächenkonzepts und erste Umsetzungen | 125.000 € | 100.000 € | 25.000 € |

| 2. Jahr gefördert durch KfW 444, Umsetzungen | 125.000 € | 100.000 € | 25.000 € |

| In Summe der 2 Jahre | 250.000 € | 200.000 € | 50.000 € |

Zusammenfassung: Sollten die Gelder in jedem der beiden geförderten Jahre der bewilligten Projektlaufzeit komplett verwendet werden, ergibt sich unter Berücksichtigung des max. Eigenanteils in Höhe von 25.000 € und der Personalkostenbezuschussung in Höhe von 36.000 € / Jahr eine Kostenentlastung in Höhe von 11.000 €.

Werden die Gelder im Bereich der Umsetzungen nicht komplett verwendet, verringert sich entsprechend der Eigenanteil. Der Personalkostenzuschuss bleibt gleich und die Kostenentlastung erhöht sich.

Der deutlich überwiegende Anteil der Gelder soll in die Umsetzung fließen, so wird das Konzept vorrangig mit eigenem und gefördertem Personal erarbeitet.

Bei Umsetzungen in den zentralen Siedlungsbereichen der Ortsgemeinden ist die Eigenanteilübernahme bei Bewilligung der Förderantragstellung noch festzulegen.

Verlauf der Beratung:

Nach einstimmigen Beschluss des VG-Rates wird Herr Diplom-Biologe Thomas Merz vom Umweltbüro Viriditas als Beauftragter der Sitzung zugelassen und er erhält das Wort. Dieser stellt anhand einer Power Point Präsentation die Fördermöglichkeiten vor und beantwortet im Nachgang die offenen Fragen der Ratsmitglieder. Herr Pfaff der Energieagentur der Verbandsgemeindeverwaltung Sprendlingen-Gensingen ergänzt im Laufe der Gesprächsrunde und nimmt Fragen zur weiteren Klärung mit.

Nach einer kurzen Diskussionsrunder beschließt der Verbandsgemeinderat aufgrund der vielen Informationen, keinen Beschluss zu fassen. Die Ratsmitglieder möchte zunächst den Informationsfluss sacken lassen und sich ausreichend Zeit nehmen, darüber nachzudenken.

TOP 4: Einführung eines Ökokontos / Kompensationsflächenkatasters der Verbandsgemeinde

Sach- und Rechtslage:

1. Rechtsgrundlage

Für jeden Verbrauch von Natur durch Baugebiete, Gewerbegebiete, Straßen- und Wegebau oder Anlagen zur Gewinnung regenerativer Energien (Windräder, Photovoltaikanlagen) in der freien Landschaft muss an anderer Stelle der Natur Gutes getan werden. Um unsere Lebensgrundlagen trotz der Beeinträchtigung der Umwelt durch Baulandentwicklung und Infrastrukturprojekte zu erhalten ist deren Genehmigung daran gebunden, dass anderorts Maßnahmen zur Förderung der Leistungsfähigkeit des Naturhaushaltes umgesetzt werden.

Das Bundesnaturschutzgesetz (BNatSchG) und, darauf aufbauend, das Landesnaturschutzgesetz (LNatSchG) regeln die Zulässigkeit von Eingriffen und das Erfordernis zu deren Kompensation ('Eingriffsregelung'). Für Rheinland-Pfalz ist die Landeskompensationsverordnung (LKompVO) maßgeblich.

In diesem Zusammenhang werden die Bezeichnungen Ausgleich (für gleichartige Wiederherstellung der Funktionen des Naturhaushaltes) und Ersatz (für andersartige Förderung dieser Funktionen) verwendet; beides wird unter dem Begriff Kompensation von Eingriffen zusammengefasst.

Die Flächen, auf denen solche Maßnahmen umgesetzt werden, werden daher als Kompensationsflächen bezeichnet. In der Umgangssprache hat sich der einfachere Begriff Ausgleichsflächen etabliert.

Bei Bauvorhaben auf der Grundlage des Baugesetzbuches (BauGB), wie Bebauungsplänen, gelten die in § 1a BauGB formulierten ergänzenden Vorschriften zum Umweltschutz. Abs. 3 dieses Paragraphen stellt die Verbindung zur Eingriffsregelung nach dem Bundesnaturschutzgesetz her und ist ebenfalls verpflichtend anzuwenden.

In § 13 BauGB sind Kriterien für vereinfachte Verfahren bei der Baulandentwicklung und die sich daraus ableitenden Erleichterungen im Planungsablauf benannt. § 13a BauGB öffnet das vereinfachte Verfahren für Bebauungspläne der Innenentwicklung, wenn diese bestimmte Vorgaben erfüllen. Vereinfachte Bebauungspläne auf dieser Grundlage erfordern keine Ausgleichsmaßnahmen.

Zur weiteren Erleichterung der Baulandentwicklung wurde 2017 der § 13b BauGB eingeführt, der, zeitlich befristet und auf eine Wohnbaufläche von 10.000 m² im Zusammenhang mit bebauten Ortsteilen beschränkt, die Einbeziehung von Außenbereichsflächen in das beschleunigte Verfahren ermöglichte. Somit waren auch diese Bebauungspläne von der Verpflichtung zum Ausgleich von Eingriffen in Natur und Landschaft befreit.

Nach einem Urteil des Bundesverwaltungsgerichtes von 2023 ist diese Regelung nicht vereinbar mit dem europäischen Umweltrecht. Somit müssen auf der Grundlage des § 13b BauGB begonnene und noch nicht abgeschlossene Bebauungsplanverfahren (und solche, die binnen eines Jahres nach Bekanntmachung des Satzungsbeschlusses gerügt wurden) in einem Regelverfahren weitergeführt werden. Somit werden diese ebenfalls ausgleichspflichtig.

2. IST-Situation

Die einzelnen Ortsgemeinden der Verbandsgemeinde Sprendlingen-Gensingen und auch die Verbandsgemeinde selbst haben eine Vielzahl von Ausgleichsflächen zur Kompensation bereits durchgeführter Eingriffe. Diese Flächen sind jährlich zu pflegen, um die Kompensation entsprechend den Vorgaben des jeweiligen Bebauungsplanes bzw. des Genehmigungsverfahrens zu gewährleisten.

Einzelne Ausgleichsflächen der Ortsgemeinden befinden sich in einem stark verbesserungswürdigen Zustand, wurden nicht ordnungsgemäß umgesetzt oder nicht über den entsprechenden Zeitraum jährlich gepflegt und können bei einer Überprüfung durch die Untere Naturschutzbehörde und weiterer Behörden für Probleme sorgen.

Ebenfalls ist der IST-Zustand Biotopwert einiger angekaufter Flächen, die nicht als Ausgleichsflächen eingebracht wurden bereits durch jahrelange Pflege der Flächen oder Verbuschung höher anzusetzen als bei damals neugekaufter Ackerfläche. Die Aufwertung in den ZIEL-Zustand Biotopwert ist somit geringer, es werden also insgesamt mehr neue Flächen für einen Ausgleich benötigt.

Weiterhin besitzen die Verbandsgemeinde und auch viele Ortsgemeinden zusätzliche Flächen, auf denen zukünftig Kompensationsmaßnahmen geplant sind oder durchgeführt werden können.

3. Was ist das Ökokonto?

Das Ökokonto ist ein effizientes Instrumentarium der vorausschauenden Bereitstellung von Flächen und Maßnahmen zur Aufwertung von Natur und Landschaft. Wie bei einem monetären Konto können Leistungen für die Natur angespart werden, um sie zu einem späteren Zeitpunkt zum Ausgleich von Naturverbrauch durch kommunale Planungen oder Vorhaben Dritter im Verbandsgemeindegebiet oder der Umgebung zu nutzen.

Von der weitsichtigen Planung und Umsetzung profitieren Mensch und Natur gleichermaßen. Die Umsetzung von Maßnahmen zur Förderung der Natur mit zeitlichem Vorlauf vor der Realisierung von Projekten bietet den Lebensgemeinschaften benötigte Zeiträume zur Entwicklung. Zugleich lassen sich durch den vom konkreten Vorhaben losgelösten Flächenerwerb in der Regel Kosten einsparen und durch die Vorhaltung entwickelter Ausgleichsflächen Planungsprozesse beschleunigen.

Rheinland-Pfalz führte 1994 als erstes Bundesland die vorausschauende Bevorratung von Ausgleichsflächen in einem Ökokonto ein. Rasch zeigte sich, dass mit dieser effizienten und flexiblen Regelung Bebauungsplan- und Genehmigungsverfahren vereinfacht und häufig auch beschleunigt werden können. Deshalb wurde 1998 das Ökokonto ins Baugesetzbuch übernommen und somit bundesweit zulässig zur Kompensation von Eingriffen im Rahmen von Bauvorhaben.

Die Bevorratung von Kompensationsmaßnahmen (Ökokonto) ist in § 16 BNatSchG und, ergänzend hierzu, in § 8 LNatSchG geregelt.

4. Vorteile der Bevorratung von Ausgleichsflächen

Das Ökokonto hat sich seit nunmehr 30 Jahren als Instrument der vorausschauenden und effizienten Planung bewährt. Es lässt sich gleichermaßen zur Kompensation von Eingriffen in Bebauungsplanverfahren wie auch in Genehmigungsverfahren verwenden. Durch den zeitlichen Vorlauf vor dem Erfordernis des Ausgleichs lassen sich Flächen günstiger erwerben, die Bereitstellung benötigter Kompensationsflächen wird wesentlich vereinfacht.

Im Kompensationsflächenkataster lassen sich die Flächen des Ökokontos mit den bereits vorhandenen Ausgleichsflächen der Kommunen zusammenführen, verwalten, entwickeln und betreuen. Die Flächen und Maßnahmen zur Kompensation von Eingriffen lassen sich mit anderen nachhaltigen und zukunftsorientierten Planungen bzw. Prozessen bündeln. Hierbei können Synergien genutzt und multifunktional mehrere Ziele auf der gleichen Fläche erreicht werden. Es resultiert eine Konzeption aus einem Guss für das Verbandsgemeindegebiet unter kommunaler Regie.

Vorausschauendes Ausgleichsflächenmanagement fördert und ergänzt folgende Ziele

- Gewässerrenaturierung (Eigenanteil als Kompensationsmaßnahme anrechenbar)

- Gefahrenvorsorge vor Starkregenereignissen

- Schutz vor Erosion (Wind und Wasser)

- Klimaschutz durch Humusaufbau und Kohlenstoffspeicherung

- Schaffung klimaangepasster Grünflächen

- Förderung der Biodiversität und Biotopvernetzung

- Biotoppflege ggf. gemeinsam auf kommunalen und landeseigenen Flächen

- Gemeinsame Bewirtschaftung mit Naturschutzflächen aus Bodenordnungsverfahren

- spezielle Artenschutzmaßnahmen auf Kompensationsflächen umsetzbar

- naturverträgliche Nahrungsmittelerzeugung

- Unterstützung der Tierhaltung (Weideflächen, Heuerzeugung)

- Biomasseproduktion zur energetischen Verwertung (Biogas, Biokohle, zudem Kompostierung)

- Steigerung des Landschaftserlebnisses als Beitrag zur Regionalvermarktung (Tourismus, Landwirtschaftliche Erzeuger).

5. Ökokonto und Kompensationsflächenkataster auf Ebene der Verbandsgemeinde

Im kommunalen Kompensationsflächenkataster werden die Flächen des Ökokontos sowie die direkt im Bebauungsplanverfahren oder im Rahmen der Eingriffsregelung festgesetzten Flächen zusammengeführt, beplant, entwickelt, betreut und dokumentiert.

Dies ist die originäre Aufgabe der Ortsgemeinden, welche die Bau- und Gewerbegebiete ausgewiesen sowie Infrastrukturmaßnahmen wie Wegeausbau etc. beantragt haben. Mit dem Satzungsbeschluss des Bebauungsplans bzw. der Genehmigung des Eingriffs wird die Bereitstellung der Ausgleichsfläche und die Umsetzung der im Genehmigungsverfahren beschriebenen Maßnahmen verpflichtend erforderlich.

Stehen diese Flächen nicht zur Verfügung bzw. werden die rechtsverbindlich festgesetzten Maßnahmen nicht umgesetzt liegt ein Verstoß gegen die Bestimmungen des Baugesetzbuches bzw. der Naturschutzgesetze vor.

Die Rechtskraft der Bebauungspläne bzw. der Genehmigungen ist gefährdet, wenn die Maßnahmen zur Kompensation des Eingriffes nicht umgesetzt werden!

Zur Gewährleistung der fachgerechten Umsetzung der Kompensation müssen die Kompensationsflächen im landesweiten Kompensationsverzeichnis geführt werden.

Auch dies fällt in die Zuständigkeit des Eingriffsverursachers und somit der Ortsgemeinden. Die rechtliche Grundlage bildet die Landeskompensationsverzeichnisverordnung (LKompVzVO) aus dem Jahr 2018.

Die Anmeldung der Flächen erfolgt über das Kompensationsverzeichnis Service Portal (KSP), eine webbasierte Fachanwendung des Landes zur Führung des Kompensationsverzeichnisses. Die Eintragung ist, auch für bereits festgesetzte Ausgleichsflächen, verpflichtend.

Die Bereitstellung der Daten wird durch die Naturschutzbehörden zunehmend eingefordert.

Das landesweite Kompensationsverzeichnis ist im Landschaftsinformationssystem der Naturschutzverwaltung (LANIS) öffentlich einsehbar und für jedermann zugänglich.

Somit bildet das Kompensationsverzeichnis zugleich die Basis für Kontrollen durch die Naturschutzverwaltung, aber auch durch Naturschutzverbände oder Interessierte.

Die Bereitstellung und fachgerechte Bewirtschaftung der Ausgleichsflächen sowie deren Eintragung ins Kompensationsverzeichnis sind somit zwingend erforderliche Aufgaben, deren Bewältigung auf der Ebene der Ortsgemeinde jedoch oft nicht leistbar ist.

Aus diesem Grund bietet die Verbandsgemeinde den angehörigen Ortsgemeinden die Übernahme dieser Verpflichtungen an. Sie greift damit nochmals, auf der Grundlage veränderter rechtlicher Rahmenbedingungen, eine Initiative aus dem Jahr 2015 auf, die seinerzeit nicht weiterverfolgt wurde.

Die Verlagerung der Führung des Ökokontos und des Kompensationsflächenkatasters auf die Ebene der Verbandsgemeinde sichert eine hohe Effizienz, da die Organisationsstruktur für alle zehn Ortsgemeinden gemeinsam genutzt werden kann.

Zugleich bietet die Verbandsgemeinde mit hauptamtlicher Verwaltung, Internetauftritt und Amtsblatt die optimale Kommunikationsinfrastruktur für eine erfolgsversprechende Flächenakquise.

Bei der aktuell betriebenen Neuaufstellung des Flächennutzungsplanes wird die Verbandsgemeinde als Planungsträger darauf hinwirken, dass dieser die seit 2015 bestehenden Vorgaben des Landesnaturschutzgesetzes für Ausgleichs- und Ersatzmaßnahmen hinreichend berücksichtigt.

Die Übergabe der Verpflichtungen der Ortsgemeinden an die Verbandsgemeinde erfolgt auf freiwilliger Basis auf der Grundlage eines Beschlusses des jeweiligen Gemeinderates.

Die Führung von Ökokonto und Kompensationsflächenkataster durch die Verbandsgemeinde erleichtert den Kommunen die Realisierung von Planungen durch die gemeindeübergreifende, vorausschauende und kosteneffiziente Umsetzung der damit verbundenen Kompensationsverpflichtungen. Bisher wurden die notwendigen Ausgleichsmaßnahmen zu Kompensationsflächen von der Kreisverwaltung in das KSP aufgenommen. Die Pflege bereits existierender kommunaler Ausgleichsflächen kann in die Betreuung durch die Verbandsgemeinde übernommen werden.

Im Rahmen der Bearbeitung können ausgewiesene Kompensationsflächen, deren Zustand nicht den in den jeweiligen Bebauungsplänen bzw. Genehmigungsbescheiden festgesetzten Zielen entspricht, mit beplant und entwickelt werden. Hierdurch wird die fachgerechte Umsetzung der planungsrechtlichen Verpflichtungen und somit die Rechtssicherheit des jeweiligen Vorhabens, auch im Falle der Überprüfung (Naturschutzbehörden, Verbände, Bürgerinitiativen, Beitragspflichtige im Rahmen von Erschließungsbeiträgen), gewährleistet.

Durch die Bündelung von Maßnahmen auf Verbandsgemeindeebene ergeben sich organisatorische und finanzielle Vorteile für die Ortsgemeinde, da größere Flächen zusammenhängend betreut und bewirtschaftet werden. Die Verbandsgemeinde kann die Maßnahmen teilweise in Eigenleistung erbringen, wodurch sich gegenüber der Vergabe an Externe in erheblichem Maße Kosten einsparen lassen.

Mit der freiwilligen Übergabe der Führung des Kompensationskatasters von der Ortsgemeinde an die Verbandsgemeinde übernimmt diese auch die Verpflichtung zur Eintragung der Flächen ins landesweite Kompensationsverzeichnis.

Aus dem Ökokonto können bei entsprechender Flächenverfügbarkeit zudem Kompensationsverpflichtungen Dritter (bspw. Versorgungsunternehmen, Dienstleister, Erschließungsträger) für Vorhaben in der Verbandsgemeinde und der Umgebung gegen Kostenerstattung bedient oder die erbrachten Leistungen als Biotopwertpunkte ('Ökopunkte') vermarktet werden. Für die Verbandsgemeinde und die angehörenden Gemeinden ergibt sich dadurch die Möglichkeit, in größerem Stil Maßnahmen umzusetzen, die auch der Realisierung weiterer Ziele der nachhaltigen und zukunftsorientierten Entwicklung dienen (s.o.).

Alleine durch weitere Baugebiete in der Verbandsgemeinde, die in der aktuellen Flächennutzungsplanänderung mit ca. 33 Hektar angegeben sind, müssen die Ortsgemeinden eine Vielzahl von Ausgleichsmaßnahmen durchführen, die dann direkt über das Ökokonto günstiger abgewickelt werden können.

Alle Kosten können auf den Eingriffsverursacher umgelegt werden, wenn sie entsprechend ordnungsgemäß aus- und nachgewiesen sind.

Die Verbandsgemeinde bedient sich beim Aufbau und der Führung des Ökokontos der Unterstützung durch einen externen Fachplaner mit umfassender, 25-jähriger Erfahrung in der Führung von Ökokonten in Rheinland-Pfalz.

Die Form der Abrechnung der durch die Verbandsgemeinde für die Ortsgemeinden erbrachten Leistungen ist noch im Rahmen des Verfahrens festzulegen.

Beispielberechnung

Kosten und Abwägung Ausgleichflächen zu Ökokonto.

Gegenüberstellung üblicher Vorgehensweise mit Vergabe an Planer und Unternehmer zur Maßnahmenumsetzung gegenüber Konzeption und praktischer Umsetzung unter Regie der Verbandsgemeinde.

Beispiel: Neuanlage einer Streuobstwiese 6.000 m², Neupflanzung 37 Obstbaumhochstämme

| Maßnahme | AGM in Euro | Ökokonto in Euro (in Eigenleistung des Ressourcenzentrums) |

| Pflanzware | 9.250,- | 1.770,- |

| Wiese anlegen | 6.000,- | 435,- |

| Wässern | 18.000,- | 6.000,- |

| Anpflanzung, Pflege, 3 Jahre | 12.000,- | 1.920,- |

| Personal Baumschule | - | 185,- |

|

|

|

| Summe | 45.250,- | 10.410,- |

| Planer 10% | 4.520,- | - |

| Zwischensumme | 49.770,- | 10.410,- |

| zzgl. 19% MwSt. | 9.456,- | 1.978,- |

|

|

|

| gesamt | 59.226,- | 12.384,- |

Ausführliche Herleitung der Kostenermittlung befindet sich in der Anlage

Verlauf der Beratung:

Das Ökokonto wird anhand einer Power Point Präsentation vorgestellt. Es folgt eine Gesprächsrunde.

Nach einer kurzen Diskussionsrunder beschließt der Verbandsgemeinderat aufgrund der vielen Informationen, keinen Beschluss zu fassen. Die Ratsmitglieder möchte zunächst den Informationsfluss sacken lassen und sich ausreichend Zeit nehmen, darüber nachzudenken.

TOP 5: Kooperationsvereinbarung für die dualen praxisintegrierende Studiengänge Klimaschutz/Klimaanpassung und Umweltschutz mit der Technischen Hochschule Bingen

Sach- und Rechtslage:

Ab Anfang Oktober 2024 wird eine Praktikantin der TH Bingen mit Schwerpunkt in den Bereichen „Klimaanpassung und Umweltschutz“ in der Stabstelle I der Verwaltung tätig sein.

Eine darauffolgende Bachelorarbeit in einem der bis dahin kennengelernten Arbeitsbereichen möglich.

Zur Themenabstimmung fanden Austauschgespräche mit der die Praktikantin betreuenden Frau Prof. Dr. Elke Hietel von der Technischen Hochschule in Bingen statt.

Dabei wurden das aktuell in der Beratung befindliche Umweltschutzkonzept und mögliche Ableitungen zu Umsetzungen intensiv besprochen.

Zum einen kann aktuell eine studentische Unterstützung beiden Seiten der Beteiligten helfen, zum anderen kommen zukünftig weitere Aufgaben und Herausforderungen auf die Verwaltung hinzu.

Die Technische Hochschule bietet den Studierenden zum praxisintegrierenden Studium mit mind. 40 Wochen Praktikum + anschließender Bachelorarbeit an.

Frau Prof. Dr. Hietel und die Verwaltung möchten hierzu eine Kooperation aufbauen.

Aus dem Kooperationsvertrag heraus besteht keine Verpflichtung Praktikanten zukünftig zu betreuen. Es wird nur die Möglichkeit dazu gegeben.

Zur Zusammenarbeit wurde besprochen, dass Praktika oder Abschlussarbeiten z.B. zu folgenden Themen erfolgen könnten:

- Fortführung und Umsetzungen der Biodiversitätsstrategie (gefördert durch Aktion Grün)

- Dokumentationen und Recherchen (auch mit GIS)

- Pflegemaßnahmen und Grünflächenmanagement

Beschluss:

Der VG-Rat stimmt dem Abschluss einer Kooperationsvereinbarung für die dualen praxisintegrierten Studiengänge „Klimaschutz/Klimaanpassung und Umweltschutz“ mit der Technischen Hochschule Bingen zu.

Finanzielle Auswirkung:

Es entstehen keine direkten Kosten für die Verbandsgemeinde.

Abstimmungsergebnis: — einstimmig angenommen

TOP 6: Richtlinie "Aktion Klima-Bäume - Förderprogramm zur Pflanzung von Sträuchern und Bäumen" in der Verbandsgemeinde Sprendlingen-Gensingen

Sach- und Rechtslage:

Die Verbandsgemeinde Sprendlingen-Gensingen stellt im Rahmen der zur Verfügung stehenden Haushaltsmittel nach Maßgabe dieser Richtlinie kostenlose Gehölze für die Anpflanzung einheimischer Sträucher und Bäume bei neuen und bestehenden (Haus-) Grundstücken in der Verbandsgemeinde Sprendlingen-Gensingen bereit.

Die Begrünung der Verbandsgemeinde spielt eine entscheidende Rolle bei der Anpassung an den Klimawandel und wird in den kommenden Jahren zunehmend wichtiger.

Sträucher- und Baumpflanzungen sind hervorragende Beispiele dafür, wie Klimaschutz- und Klimaanpassungsmaßnahmen effektiv kombiniert werden können.

Sie tragen nicht nur zur ästhetischen Gestaltung bei, sondern verbessern auch das Mikroklima vor Ort, schaffen Naturflächen und bieten Lebensräume für Tiere und Pflanzen. Durch ihren Schattenwurf und die Verdunstung tragen sie zu einem angenehmeren Gebäudeklima bei und können die Energiekosten, beispielsweise für Klimaanlagen im Sommer, senken.

Beschluss:

Der Verbandsgemeinderat beschließt die Richtlinie "Aktion Klima-Bäume - Förderprogramm zur Pflanzung von Sträuchern und Bäumen" in der Verbandsgemeinde Sprendlingen-Gensingen.

Finanzielle Auswirkung:

Die Mittel für das Förderprogramm werden zu 100 % von der Landesregierung Rheinland-Pfalz, im Rahmen des Kommunalen Investitionsprogramms Klimaschutz und Innovation (KIPKI) bereitgestellt. Der Bewilligungsbescheid ist bereits eingegangen.

Der Verbandsgemeinde entstehen keine direkten Kosten.

Abstimmungsergebnis: — einstimmig angenommen

TOP 7: Bereitstellung von Haushaltsmitteln2024 für das NAKOPA -Projekt im Rahmen der Partnerschaft mit Boratyn / Ukraine

Sach- und Rechtslage:

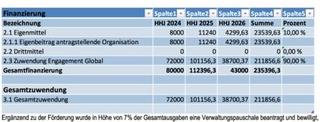

Im VG-Rat vom 19.02.2024 wurde die Umsetzung des NAKOPA – Projekts (Nachhaltige Kommunalentwicklung durch Partnerschaftsprojekte) zur Modernisierung des kommunalen Energiemanagementsystems durch die Umrüstung der Straßenbeleuchtung in LED – Leuchtmittel in Boratyn beschlossen. Die Projektlaufzeit beträgt 3 Jahre mit einer Gesamtsumme von 235.396,30€. Als Zuwendung von Engagement Global wurden uns 211.856,60€ zugesagt.

Hier die Übersicht der Finanzierung:

Ergänzend zu der Förderung wurde in Höhe von 7% der Gesamtausgaben eine Verwaltungspauschale beantragt und bewilligt, was im Gesamten einen Eigenanteil der Verbandsgemeinde in Höhe von nur 3% (= 7061,89 €) ergibt.

Für die Realisierung des Projekts wurden für das HHJ 24 noch keine Mittel in den Haushalt gestellt.

Würden die Gelder für das Projekt nicht im HHJ 24 ausgegeben werden, würde die hierfür angedachte Förderung von Engagement Global entfallen.

Beschluss:

Die notwendigen Haushaltsmittel in Höhe von 8.000 € werden für das HHJ 2024 im Rahmen einer überplanmäßigen Ausgabe gem. § 100 GemO zu Verfügung gestellt, um somit das NAKOPA – Projekt planmäßig durchführen zu können.

Finanzielle Auswirkung:

Nach Auskunft des zuständigen Fachbereichs „Finanzen“ können die Mittel im Rahmen einer überplanmäßigen Ausgabe gem. § 100 GemO zur Verfügung gestellt werden. Im vorliegenden Fall besteht eine Finanzierunglücke aus 8.000 €. Die Deckung kann aus der allgemeinen Rücklage der Verbandsgemeinde erfolgen bzw. durch Einsparungen bei anderen Positionen erfolgen.

Abstimmungsergebnis: — einstimmig angenommen bei 1 Enthaltung

TOP 8: Maßnahmen im Zuge des Ganztagesfördergesetzes an der Grundschule Sprendlingen;

hier: Ermächtigung des Bürgermeisters für die Vergabe von Beratungsleistungen

Sach- und Rechtslage:

In der gemeinsamen Sitzung des Planungs- und Bauausschusses sowie des Schulträgerausschusses vom 22.01.2024 wurde unter der Vorlage 2024-0016 die rechtlichen Grundlagen der Erweiterung der Schulen für das GaFöG erörtert und mögliche Maßnahmen inkl. dazugehörigem Kostenansatz vorgestellt.

Den Planungen wurde zugestimmt und bei der Kreisverwaltung angemeldet.

Im Falle einer Bewilligung der Förderung für die genannten Maßnahmen wurde der Bürgermeister ermächtigt, die Ausschreibung für die Planungsleistungen zu veranlassen.

Seitens des Kreises kam zwischenzeitlich die Mitteilung über die Aufnahme in die Liste der geförderten Projekte. Der entsprechende Förderantrag inkl. aller notwendigen Detailplanungen ist bis spätestens Mitte 2025 zu stellen und die Maßnahme mit Ende 2027 abzuschließen.

Um schnellstmöglich mit den Planungen beginnen zu können werden die beiden Projekte separat betrachtet und nicht gemeinsam ausgeschrieben. Zweites hätte den Nachteil, dass die Beauftragung für die Grundschule Gensingen unnötig verzögert wird.

Aufgrund der geschätzten Auftragssummen muss für die Grundschule Sprendlingen eine europaweite Ausschreibung mit Teilnahmewettbewerb erfolgen.

Hierzu soll ein externer Berater eingeschaltet werden. Derzeit liegt ein Angebot vor, 2 weitere sind angefragt.

Das 1. Angebot liegt als nichtöffentliche Summe bei, hier ist die voraussichtliche Summe erkennbar.

Verlauf der Beratung:

Ratsmitglied Immesberger erkundigt sich über die Vergabesachbearbeitung bzgl. des Projektes der Grundschule Gensingen. Dieses könne, wenn die Wertgrenze unter 40 000 Euro liege, über die Vergabestelle der Verbandsgemeindeverwaltung Sprendlingen-Gensingen erfolgen. Er bittet die Verwaltung dies zu prüfen.

Beschluss:

Der Bürgermeister wird ermächtigt die freiberufliche Leistung an den wirtschaftlichsten Bieter zu vergeben.

Finanzielle Auswirkung:

Für die Planungen stehen Mittel im Haushalt 2024 zur Verfügung.

Abstimmungsergebnis: — einstimmig angenommen

TOP 9: Einführung eines internen Organisations- und Kontrollsystems zur Erfüllung der (neuen) steuerlichen Pflichten

Sach- und Rechtslage:

Hintergrund und Anlass

Zum 1. Januar 2017 wurde mit Einführung des neuen § 2b UStG die Rechtsgrundlagen für die Umsatzbesteuerung der öffentlichen Hand grundlegend neu geregelt und mit einer optionalen Übergangsfrist bis Ende 2024 versehen. Hintergrund waren die Anforderungen aus dem einheitlichen europäischen Mehrwertsteuersystem. Unsere Verbandsgemeinde einschließlich der Ortsgemeinden haben mit der sog. Optionserklärung die Übergangsfrist in Anspruch genommen, so dass bis Ende 2024 noch nach altem Recht verfahren wird.

Ab dem Veranlagungsjahr 2025 ist zwingend nach neuem Recht § 2b UStG zu verfahren.

Mit der Änderung findet ein grundlegender Paradigmenwechsel der für die Geltung des Umsatzsteuerrechts maßgeblichen Einstufung als Unternehmer statt.

Bisher war eine juristische Person des öffentlichen Rechts nur dann Unternehmer, soweit ein BgA im Sinne des Körperschaftssteuergesetzes vorlag (Gewinnerzielung, Umsatz über 35.000 Euro resp. 45.000 Euro pro Jahr). Für alle übrigen Tätigkeiten war die jPöR kein Unternehmer, daher auch keine Relevanz der Umsatzsteuer.

Nach neuem Recht verhält es sich umgekehrt: Eine jPöR gilt grundsätzlich als Unternehmer, nur in bestimmten Ausnahmefällen nicht mehr. Diese Ausnahmefälle sind insbesondere die Ausübung öffentlicher Gewalt (insbesondere hoheitliche Aufgaben), Tätigkeiten unter einer Bagatellgrenze sowie der Leistungsaustausch mit anderen jPöR (z.B. interkommunale Kooperation, aber auch mit dem Land oder mit Kirchen), jedoch nur unter bestimmten Voraussetzungen. Diese Änderungen führen u.a. dazu, dass

- insbesondere Tätigkeiten im Bereich der sog. Vermögensverwaltung (bisher keine Umsatzsteuer) neu zu prüfen sind;

- sämtliche Leistungsaustausche auf Basis privatrechtlicher Verträge grundsätzlich immer der Umsatzsteuer unterliegen;

- letztlich alle Leistungsaustausche mit anderen jPöR steuerlich nach den neuen Regelungen neu zu überprüfen und zu bewerten sind.

- Unverändert bleiben insbesondere:

- Steuerbefreiungstatbestände nach § 4 UStG (insbesondere Vermietung/Verpachtung, Leistungen im Bildungsbereich und der Jugendhilfe u.a.m.;

- Die Besteuerung der kommunalen Forstbetriebe (Pauschal- oder Hegelbesteuerung);

- Die Umsatzbesteuerung kraft Rechtsform (insbesondere kommunale GmbH);

- Die Umsatzbesteuerung der sog. Katalogtätigkeiten (Energie, Wasser, OPNV u.a.m.).

Ordnungsgemäße Umsetzung der neuen steuerlichen Pflichten

Die Verwaltung hat bereits seit 2022 notwendige Vorbereitungen getroffen, um ab 2025 eine ordnungsgemäße Umsetzung der neuen umsatzsteuerlichen Pflichten sicherstellen zu können.

Die Verwaltung strebt, künftig auch die ordnungsgemäße Umsetzung der neuen umsatzsteuerlichen Pflichten soweit wie möglich sicherzustellen. Dazu will und wird sie die notwendigen organisatorischen und personellen Voraussetzungen schaffen. Ziel ist es, Erklärungsfristen fristgerecht einzuhalten und ggf. auftretende Fehler aufzuspüren, zu korrigieren und künftig zu vermeiden. Dazu fühlen wir uns als öffentliche Hand und nicht zuletzt in unserer Vorbildfunktion für unsere Bürger auch verpflichtet.

Nicht zuletzt liegt die ordnungsgemäße Umsetzung in unserem originären eigenen Interesse:

| 1. | Nicht ordnungsgemäße Umsetzung der steuerlichen Erklärungspflichten kommt spätestens im Rahmen einer Außenprüfung (Umsatzsteuer-Sonderprüfung oder Betriebsprüfung) zu Tage. Wurden Steuern nicht oder nicht richtig erklärt, führt dies immer zu Steuernachzahlungen; geschah dies leichtfertig oder fahrlässig, ist - aller Erfahrung nach - schlimmstenfalls mit Strafzahlungen oder strafrechtlichen Konsequenzen zu rechnen. Nach- und Strafzahlungen können zudem u.U. zu erheblichen außerplanmäßigen Haushaltsbelastungen führen. |

| 2. | Als Kommunen steht unser Verwaltungshandeln in besonderer Weise im Fokus der öffentlichen Wahrnehmung. Negative Schlagzeilen wegen Steuerstrafsachen würden unsere Reputation und unserem Image schaden. Solche Risiken wollen wir daher minimieren. |

| 3. | Das neue Rechtenthält auch eine Reihe von neuen Chancen einer steuerlich für uns vorteilhaften Ausgestaltung unserer kommunalen Leistungen und Tätigkeiten. Zu denken ist hier insbesondere an die Potentiale des Vorsteuerabzugs bei Investitionen sowie an die Ausgestaltung interkommunaler Kooperationen. Diese Chancen sollten wir im Hinblick auf die (teils) schwierige Lage der kommunalen Haushalte nutzen. |

Hierfür gilt es, bis Ende 2024 insbesondere folgende Maßnahmen zu ergreifen:

- Sensibilisierung aller Mitarbeiter/-innen der Verwaltung - also nicht nur die Steuerverwaltung;

- Mitwirkung auch des Ehrenamts, insbesondere der Ortsbürgermeister/-innen bzw. Beigeordneten, durch aktive Mitteilung geplanter Vorhaben und Verträge an die Verwaltung zum Zweck der - idealerweise vorherigen (!) - steuerlichen Bewertung;

- Etablierung eines lückenlosen Vertragsmanagements;

- Umsetzung der notwendigen Anpassungen der Aufbauorganisation (Stellen, Personen, Funktionen, Aufgaben) wie auch der Ablauforganisation Dienstanweisungen, Zeichnungsberechtigungen u.a. m.).

Die Verwaltung ist dabei ein internes Kontrollsystem einzuführen. Dieses bezeichnet die Summe aller stattfindenden Kontrollen mit dem Ziel, die korrekte Umsetzung der für die Verwaltung geltenden Regelungen zu überprüfen. Bezüglich der Umsatzsteuer wären dies z.B. die Verprobungen und Stichproben, die jeweils vor Abgabe einer Umsatzsteuervoranmeldung durchgeführt werden, sowie die Kontrolle der Eingangsrechnungen auf Vollständigkeit der geforderten Angaben. Es setzt sich aus systematisch gestalteten technischen und organisatorischen Regeln des methodischen Steuerns und von Kontrollen zusammen. Dazu gehören beispielsweise Transparenz der Entscheidungen, das Vier-Augen-Prinzip, die Trennung bestimmter Funktionen (z.B. Einkauf und Buchhaltung).

Es bietet sich an, ein solches Instrument nicht nur für die Umsatzsteuer, sondern gleichermaßen für alle übrigen relevanten Steuerarten einzusetzen, wie insbesondere Körperschaftssteuer, Lohn-/Einkommensteuer (einschl. geldwerte Vorteile, Dienstwagennutzung usw.), Kapitalertragssteuer und Energie-/Stromsteuer.

Das interne Kontrollsystem dient der rechtlichen Absicherung des Verwaltungshandeins: Nach §153 AO ist ein solches innerbetriebliches Kontrollsystem zumindest ein Indiz gegen den Vorwurf der Leichtfertigkeit oder des Vorsatzes der Steuerverkürzung bzw. -hinterziehung.

Die Ortsbürgermeister/-innen und ihre Beigeordneten werden gebeten, die VG-Verwaltung über alle potentiell steuerrelevanten Sachverhalte frühzeitig vor Abschluss der Verträge zu informieren. Dies betrifft insbesondere alle Verträge mit der OG als Vertragspartner - auch solche, die nicht schriftlich vereinbart sind. Bereits abgeschlossene Verträge sollen - soweit noch nicht geschehen - vollständig der Verwaltung zur steuerlichen Neubewertung und ggf. Erarbeitung von Vorschlagen zur Vertragsanpassung zur Verfügung gestellt werden.

Beschluss:

Der Verbandsgemeinderat unterstützt ausdrücklich das Ziel, die neuen Regelungen zur Umsatzsteuer, genauso wie alle anderen Steuersachen, verwaltungsseitig ordnungsgemäß und vorbildlich zu bearbeiten und dazu die notwendigen internen Kontrollsysteme einzuführen. Damit soll insbesondere erreicht werden, dass

| 1. | außerplanmäßiger Haushaltsbelastungen durch Steuernachzahlungen oder Straf-zahlungen für fahrlässig hinterzogene Steuern wie auch |

| 2. | Reputations- und Imageschäden gegenüber unseren Bürgern, der Öffentlichkeit allgemein, der Finanzverwaltung vermieden werden, |

| 3. | Chancen durch Nutzung der zulässigen steuerlichen Gestaltungsmöglichkeiten im Hinblick auf die Vorsteuer bzw. allgemein: auf Steuererstattungsansprüche genutzt werden (Aktive Steuergestaltung) und |

| 4. | Strafverfahren gegen Bürgermeister/-innen oder andere Funktionsträger/-innen vermieden werden. |

Dazu soll das Ziel einer ordnungsgemäßen und vorbildlichen Bearbeitung in Steuersachen klar artikuliert und z.B. in einem entsprechenden Leitbild, das von allen Mitarbeitern mitgetragen wird, dokumentiert werden. Die Risikofelder sollen klar analysiert und darauf aufbauend — soweit notwendig — geeignete organisatorische Maßnahmen zur Minimierung der Risiken ergriffen werden.

Abstimmungsergebnis: — einstimmig angenommen

TOP 10: Mitteilungen und Anfragen

TOP 10.1: Förderprogramm des Landkreises Mainz-Bingen: Bäume und Schatten statt Beton und Hitze

Inhalt der Mitteilung:

Der Landkreis Mainz-Bingen hat mit den Mitteln der Landesregierung Rheinland-Pfalz, die im Rahmen des Kommunalen Investitionsprogramms Klimaschutz und Innovation (KIPKI) bereitgestellt wurden, das Förderprogramm „Bäume und Schatten statt Beton und Hitze“ eingeführt.

Die fortschreitende Versiegelung von Flächen und der Verlust an Grünflächen stellen große Herausforderungen dar. Die Auswirkungen des Klimawandels, wie steigende Temperaturen, häufigere Starkregen, Trockenheit und Rückgang der Biodiversität sind bereits spürbar und erfordern sofortiges Handeln. Um Städte und Gemeinden lebenswerter zu machen, sind Maßnahmen zur Entsiegelung und Begrünung unerlässlich. Dies dient nicht nur ökologischen Zielen, sondern auch dem Schutz vor Hitze von besonders gefährdeten Gruppen z. B Kindern und älteren Personen. Technische oder bauliche Verschattungsmaßnahmen sowie die Pflanzung von Bäumen sollen zum Schutz beitragen.

Das Förderprogramm unterstützt Schulen und Kindertagesstätten finanziell durch eine 100 % Förderung bei der Umsetzung von Klimaanpassungsmaßnahmen, pro Einrichtung gibt es jedoch eine maximale Förderung von 5.000 €. Mit den Mitteln werden Maßnahmen zur Reduzierung von Hitzestaus durch Entsiegelung, bauliche Maßnahmen (z. B. Sonnensegel) und Begrünung sowie die Förderung der Regenwasserversickerung bezuschusst.

Die Entsiegelung von Flächen schafft nicht nur neue Grünflächen, sondern verbessert auch das Mikroklima, reduziert Hitzebelastungen und verbessert die Luftqualität. Die Pflanzung von Bäumen fördert zusätzlich die Biodiversität, bietet Lebensraum für zahlreiche Tierarten und bindet Treibhausgase.

Für das Förderprogramm ist ein festes Budget in der Höhe von 200.000 € zur Verfügung gestellt worden. Aufgrund der begrenzten Mittel kann nur eine bestimmte Anzahl von Projekten gefördert werden. Bei einer kompletten Inanspruchnahme der maximal möglichen Fördersumme können im ganzen Landkreis Mainz-Bingen insgesamt nur 40 Einrichtungen von dem Förderprogramm profitieren.

Aktuell sind die Mittel vollständig reserviert, deshalb können keine weiteren Reservierungsanträge gestellt werden.

In der Verbandsgemeinde Sprendlingen-Gensingen haben folgende Einrichtungen einen Reservierungsantrag rechtzeitig stellen können:

- Kommunale Kindertagesstätte "Sternschnuppe" Gensingen

- Naturkindergarten "Wiesbach-Wichtel" Gensingen

- Kath. Kindertagesstätte "St. Michael“ Sprendlingen

- Kindertagesstätte "Wißberg Wölflinge" Wolfsheim

Die letzte Reservierungsmitteilung des Landkreises ging am 12.09.2024 ein, somit kann in den vier genannten Einrichtungen mit der Umsetzung der Maßnahmen begonnen werden.

Die Energieagentur Sprendlingen-Gensingen unterstützt den Naturkindergarten in Gensingen und den Kindergarten in Wolfsheim bei der Umsetzung folgender Maßnahmen:

Naturnahe Gestaltung von Grünflächen

Pflanzung von Bäumen und Sträuchern zur Verschattung

Die geplanten Maßnahmen in den Einrichtungen werden ausgeschrieben und die Maßnahmenumsetzung soll noch in der diesjährigen Pflanzperiode realisiert werden.

TOP 10.2: Dritte Teilfortschreibung des Regionalen Raumordnungsplanes Rheinhessen-Nahe-Erneute Anhörung und Auslegung

Inhalt der Mitteilung:

Die Dritte Teilfortschreibung des Regionalen Raumordnungsplanes - Erneute Anhörung aufgrund von Änderungen in den Sachgebieten Siedlungsentwicklung, Energieversorgung (PV), Freiraumstruktur, Landwirtschaft Zentrale Orte und Rohstoffsicherung wurde durch die Planungsgemeinschaft offengelegt. Die Stellungnahmen müssen bis spätestens 01.10.2024 bei der Planungsgemeinschaft eingereicht werden.

Die durch die Verwaltung eingereichten Stellungnahmen im letzten Beteiligungsverfahren wurden durch die Planungsgemeinschaft abgewogen. Die Abwägungsergebnisse finden Sie online unter www.pg-rheinhessen-nahe.de/download/ veröffentlicht. Hier können Sie auch die Unterlagen zur aktuellen Anhörung einsehen. Aufgrund des Umfangs werden die Unterlagen nicht in Papierform mitgeschickt, sind aber im Ratsinfosystem hinterlegt. Die Stellungnahme der VG wird sich auf die Ergänzung der Begründung zu Plansatz Z 20 und die Benennung der Ortsgemeinde Zotzenheim bei der Gewerbefläche Nr. 12 beschränken. Sollten seitens der Ortsgemeinde weitere Anregungen gewünscht sein, bitten wir um Mitteilung bis spätestens 25.09.2024.

TOP 10.3: Antrag der CDU- Fraktion

Aufnahme eines Tagesordnungspunktes (MTF für Jugendfeuerwehr)

Inhalt der Mitteilung:

Der Antrag der CDU-Fraktion zur Aufnahme eines Tagesordnungspunktes (Zurverfügungstellung des ehemaligen Mannschaftstransportfahrzeuges der Einheit Sprendlingen für die Jugendfeuerwehr der Verbandsgemeinde Sprendlingen-Gensingen) ist am 27.09.2024 per E-Mail eingegangen.

§ 34 Abs. 5 Satz 2 GemO regelt, dass auf Verlangen einer Fraktion eine Angelegenheit, die zu den Aufgaben des Rates gehört, auf die Tagesordnung der nächsten Sitzung zu setzen ist.

Die Geschäftsordnung des VG-Rates führt dazu in § 3 Abs. 3 aus: „Ergänzungen der Tagesordnung … …können bis zum Beginn der Einladungsfrist (§ 2 Abs. 2 Satz 1) vorgenommen werden, soweit die öffentliche Bekanntmachung gemäß § 4 sichergestellt ist.

Die Einladungsfrist aus § 2 Abs. 2 Satz 1 GO - 4 volle Kalendertage zwischen Einladung und Sitzung hätten zwar noch gehalten werden können, jedoch war die öffentliche Bekanntmachung nicht mehr gewährleistet. Das Amtsblatt (KW 40) hatte aufgrund des Feiertages einen vorgezogenen Reaktionsschluss.

Somit konnte eine aktualisierte Tagesordnung nicht mehr öffentlich bekanntgemacht werden.

Der Antrag zur Aufnahme des Tagesordnungspunktes wird für die kommende Sitzung des Verbandsgemeinderates Sprendlingen-Gensingen vorgesehen.

TOP 10.4: Kassenprüfung

Ratsmitglied Immesberger erkundigt sich erneut über den aktuellen Stand der Kassenprüfung der Verbandsgemeinde Sprendlingen-Gensingen und bittet um Mitteilung an den Rat.

TOP 10.5: Stellenbesetzung

Ratsmitglied Kraljik stellt fest, dass mehrere Personalstellen in der Verbandsgemeindeverwaltung in naher Zukunft neu zu besetzen sind. Hierzu fragt er an, ob eine Nachbesetzung bereits in Planung ist.

Geschäftsleitender Beamter Thomas Müller teilt mit, dass derzeit mehrere Nachbesetzungen in Bearbeitung sind.

Die freigewordene Stelle im Fachbereich Planen und Bauen ist bereits ausgeschrieben.

Über die Nachbesetzung der Geschäftsführung bzw. Fachbereichsleiters Zentraler Service wird der Haupt –und Finanzausschuss in seiner kommenden Sitzung beraten und beschließen.

Frau Odernheimer-Dech wird voraussichtlich erst kommenden Jahres nicht mehr im Dienst sein. Hier ist bereits eine Stellenausschreibung veröffentlicht worden. Die Vergabestelle wird derzeit durch die Sachbearbeiter Frau Schlechtweg und Sachbearbeiter Herr Omar unterstützt.