Allgemeinverfügung über die Erhebung der Grundsteuer C auf dem Gebiet der Gemeinde Bischoffen im Jahr 2026 vom 10.12.2025

Die Gemeinde Bischoffen hat auf der Grundlage der §§ 5 und 51 der Hessischen Gemeindeverordnung in der Fassung der Bekanntmachung vom 07.03.2005 (GVBI I s. 142), zuletzt geändert durch Art. 1 des Gesetzes vom 01.04.2025 (GVBI.2025 Nr. 24), des § 13 des Hessischen Grundsteuergesetzes (HGrStG) vom 24.12.2021 (GVBI. 2021 S. 906), zuletzt geändert durch Artikel 3b des Gesetzes vom 27.03.2025 (GVBI. 2025 Nr. 22), die Satzung über die Festsetzung des gesonderten Hebesatzes für die Grundsteuer C vom 25.11.2024, bekanntgemacht durch amtliche Bekanntmachung vom 29.11.2024, erlassen. Die Satzung ist am 01.01.2025 in Kraft getreten.

Nach § 13 HGrStG in der derzeit geltenden Fassung sind die genaue Bezeichnung der baureifen Grundstücke, deren Lage sowie das Gemeindegebiet, auf das sich der gesonderte Hebesatz Grundsteuer C bezieht, jeweils nach den Verhältnissen zu Beginn eines Kalenderjahres von der Gemeinde zu bestimmen, in eine Karte auszuweisen und öffentlich

bekannt zu geben. Die städtebaulichen Erwägungen sind nachvollziehbar darzulegen und die Wahl des Gemeindegebietes, auf das sich der gesonderte Hebesatz beziehen soll, zu begründen.

Nach § 13 Abs. 5 HGrStG i.V.m. § 1 der vorgenannter Hebesatzsatzung für die Grundsteuer C, beides in derzeit geltender Fassung, ergeht hiermit folgende

I. Allgemeinverfügung

| 1. | Gemeindegebiet, auf das sich der gesonderte Hebesatz bezieht |

Der gesonderte Hebesatz gemäß Hebesatzsatzung II für die Grundsteuer C, bekanntgemacht am 29.11.2024, bezieht sich auf das gesamte Gemeindegebiet der fünf Ortsteile der Gemeinde Bischoffen, vgl. §1 Hebesatzsatzung II für die Grundsteuer C vom 25.11.2024.

| 2. | Genaue Bezeichnung und Lage der baureifen Grundstücke |

| (1) | Die baureifen Grundstücke sind nach den Verhältnissen zu Beginn des Kalenderjahres 2026 die folgenden: |

| Ortsteil Bischoffen |

|

|

|

|

| Gemarkung | Flur | Flurstück | Größe in m2 |

|

| Bischoffen | 1 | 28 | 884 |

|

| Bischoffen | 1 | 98/5 | 534 |

|

| Bischoffen | 1 | 183 | 487 |

|

| Bischoffen | 1 | 214/2 | 1179 |

|

| Bischoffen | 1 | 216 | 554 |

|

| Bischoffen | 1 | 218/3 | 509 |

|

| Bischoffen | 1 | 239 | 1308 |

|

| Bischoffen | 1 | 240 | 1480 |

|

| Bischoffen | 1 | 241 | 765 |

|

| Bischoffen | 2 | 104 | 794 |

|

| Bischoffen | 2 | 160 | 668 |

|

| Bischoffen | 3 | 1 | 3567 |

|

| Bischoffen | 3 | 31 | 524 |

|

| Bischoffen | 3 | 62 | 812 |

|

| Bischoffen | 3 | 65 | 1164 |

|

| Bischoffen | 3 | 84 | 748 |

|

| Bischoffen | 3 | 135 | 989 |

|

| Bischoffen | 3 | 136 | 765 |

|

| Bischoffen | 3 | 140 | 751 |

|

| Bischoffen | 3 | 143 | 1031 |

|

| Bischoffen | 3 | 144 | 1112 |

|

| Bischoffen | 4 | 6/1 | 843 |

|

| Bischoffen | 4 | 25 | 913 |

|

| Bischoffen | 4 | 29/2 | 264 |

|

| Bischoffen | 4 | 29/3 | 317 |

|

| Bischoffen | 4 | 36/1 | 928 |

|

| Bischoffen | 4 | 47 | 797 |

|

| Bischoffen | 4 | 48/1 | 755 |

|

| Bischoffen | 4 | 149 | 727 |

|

| Bischoffen | 4 | 150 | 760 |

|

| Bischoffen | 4 | 151 | 766 |

|

| Bischoffen | 4 | 159 | 691 |

|

| Bischoffen | 4 | 161 | 688 |

|

| Bischoffen | 4 | 162 | 751 |

|

| Bischoffen | 4 | 163 | 765 |

|

| Bischoffen | 4 | 166 | 665 |

|

| Bischoffen | 4 | 168 | 615 |

|

| Bischoffen | 4 | 169 | 640 |

|

| Bischoffen | 4 | 170 | 619 |

|

| Bischoffen | 4 | 172 | 628 |

|

| Bischoffen | 4 | 176 | 598 |

|

| Bischoffen | 4 | 186/15 | 524 |

|

| Bischoffen | 4 | 186/16 | 355 |

|

| Bischoffen | 4 | 186/24 | 1200 |

|

| Bischoffen | 4 | 189 | 650 |

|

| Bischoffen | 4 | 192 | 766 |

|

| Bischoffen | 4 | 197 | 659 |

|

| Bischoffen | 4 | 204 | 700 |

|

| Bischoffen | 4 | 205 | 662 |

|

| Bischoffen | 4 | 207/1 | 700 |

|

| Bischoffen | 4 | 214 | 636 |

|

| Bischoffen | 4 | 216 | 728 |

|

| Bischoffen | 4 | 226 | 610 |

|

| Bischoffen | 4 | 243 | 667 |

|

| Bischoffen | 4 | 245 | 642 |

|

| Bischoffen | 4 | 246 | 594 |

|

| Bischoffen | 4 | 254 | 809 |

|

| Bischoffen | 7 | 182/34 | 948 |

|

| Bischoffen | 7 | 256/9 | 1116 |

|

| Ortsteil Niederweidbach |

|

|

|

|

| Gemarkung | Flur | Flurstück | Größe in m2 |

|

| Niederweidbach | 6 | 331/6 | 371 |

|

| Niederweidbach | 6 | 335/2 | 1339 |

|

| Niederweidbach | 8 | 101/1 | 595 |

|

| Niederweidbach | 8 | 150 | 859 |

|

| Niederweidbach | 8 | 202 | 575 |

|

| Niederweidbach | 9 | 5/1 | 1535 |

|

| Niederweidbach | 9 | 9/1 | 681 |

|

| Niederweidbach | 9 | 45/3 | 655 |

|

| Niederweidbach | 9 | 45/4 | 1052 |

|

| Niederweidbach | 9 | 45/5 | 919 |

|

| Niederweidbach | 9 | 45/7 | 621 |

|

| Niederweidbach | 9 | 87 | 799 |

|

| Niederweidbach | 9 | 108 | 332 |

|

| Niederweidbach | 9 | 128/2 | 290 |

|

| Niederweidbach | 9 | 129 | 573 |

|

| Niederweidbach | 9 | 137/1 | 196 |

|

| Niederweidbach | 9 | 140/2 | 759 |

|

| Niederweidbach | 9 | 141 | 576 |

|

| Niederweidbach | 9 | 164 | 2198 |

|

| Niederweidbach | 11 | 87/3 | 367 |

|

| Niederweidbach | 11 | 91/4 | 383 |

|

| Niederweidbach | 11 | 196/4 | 824 |

|

| Niederweidbach | 11 | 533/1 | 398 |

|

| Niederweidbach | 11 | 536/1 | 1510 |

|

| Niederweidbach | 11 | 546 | 320 |

|

| Niederweidbach | 11 | 547 | 316 |

|

| Niederweidbach | 15 | 14/8 | 686 |

|

| Ortsteil Oberweidbach |

|

|

|

|

| Gemarkung | Flur | Flurstück | Größe in m2 |

|

| Oberweidbach | 1 | 68 | 1408 |

|

| Oberweidbach | 1 | 70 | 745 |

|

| Oberweidbach | 1 | 71/4 | 981 |

|

| Oberweidbach | 1 | 82 | 192 |

|

| Oberweidbach | 1 | 83 | 537 |

|

| Oberweidbach | 1 | 130/2 | 777 |

|

| Oberweidbach | 1 | 157 | 928 |

|

| Oberweidbach | 2 | 47 | 957 |

|

| Oberweidbach | 2 | 92 | 899 |

|

| Oberweidbach | 2 | 99 | 1113 |

|

| Oberweidbach | 2 | 102/1 | 746 |

|

| Oberweidbach | 2 | 105 | 650 |

|

| Oberweidbach | 2 | 107/1 | 809 |

|

| Oberweidbach | 2 | 111 | 661 |

|

| Oberweidbach | 2 | 112 | 875 |

|

| Oberweidbach | 6 | 39/3 | 3303 |

|

| Ortsteil Roßbach |

|

|

|

|

| Gemarkung | Flur | Flurstück | Größe in m2 |

|

| Roßbach | 1 | 78/2 | 769 |

|

| Roßbach | 1 | 82 | 803 |

|

| Roßbach | 1 | 86 | 808 |

|

| Roßbach | 1 | 91 | 650 |

|

| Roßbach | 1 | 94 | 896 |

|

| Roßbach | 1 | 97 | 720 |

|

| Roßbach | 1 | 98/1 | 688 |

|

| Roßbach | 1 | 99/4 | 551 |

|

| Roßbach | 1 | 107 | 803 |

|

| Roßbach | 1 | 109 | 750 |

|

| Roßbach | 1 | 141/4 | 1700 |

|

| Roßbach | 1 | 143/3 | 487 |

|

| Roßbach | 1 | 183/2 | 895 |

|

| Roßbach | 1 | 198/3 | 899 |

|

| Roßbach | 1 | 269 | 722 |

|

| Roßbach | 1 | 270 | 715 |

|

| Roßbach | 1 | 271 | 709 |

|

| Roßbach | 1 | 272 | 718 |

|

| Roßbach | 1 | 274 | 809 |

|

| Roßbach | 1 | 276 | 730 |

|

| Roßbach | 1 | 277 | 766 |

|

| Ortsteil Wilsbach |

|

|

|

|

| Gemarkung | Flur | Flurstück | Größe in m2 |

|

| Wilsbach | 6 | 3 | 1109 |

|

| Wilsbach | 6 | 6 | 321 |

|

| Wilsbach | 6 | 8 | 1550 |

|

| Wilsbach | 6 | 39 | 408 |

|

| Wilsbach | 6 | 40 | 433 |

|

| Wilsbach | 6 | 42/2 | 601 |

|

| Wilsbach | 6 | 47 | 731 |

|

| Wilsbach | 6 | 49/4 | 704 |

|

| Wilsbach | 7 | 18/2 | 484 |

|

| Wilsbach | 7 | 18/3 | 485 |

|

| Wilsbach | 8 | 44/7 | 914 |

|

| Wilsbach | 8 | 44/16 | 833 |

|

| Wilsbach | 8 | 86 | 803 |

|

| Wilsbach | 8 | 87 | 547 |

|

| Wilsbach | 8 | 102 | 694 |

|

| Wilsbach | 8 | 103 | 675 |

|

| Wilsbach | 8 | 108 | 731 |

|

| Wilsbach | 8 | 109 | 677 |

|

| Wilsbach | 8 | 110 | 682 |

|

| Wilsbach | 8 | 111 | 791 |

|

| Wilsbach | 8 | 113 | 704 |

|

| Wilsbach | 8 | 114 | 653 |

|

| Wilsbach | 8 | 115 | 653 |

|

| Wilsbach | 8 | 116 | 664 |

|

| Wilsbach | 10 | 533/1 | 707 |

|

| Wilsbach | 10 | 534 | 286 |

|

| Wilsbach | 10 | 541/6 | 657 |

|

| Wilsbach | 10 | 598 | 681 |

|

| Wilsbach | 10 | 600 | 304 |

|

| Wilsbach | 11 | 72/1 | 3349 |

|

| Wilsbach | 11 | 73/2 | 1187 |

|

| Wilsbach | 21 | 37/1 | 1562 |

|

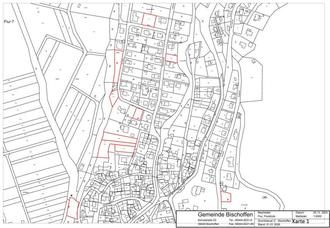

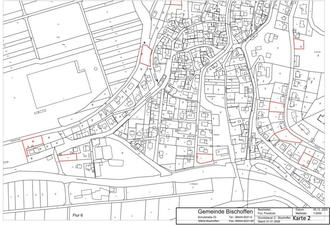

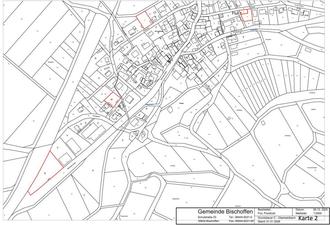

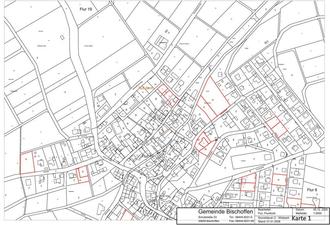

| (2) | Die Karte mit Einzeichnung der betroffenen baureifen Grundstücke sind als Anlage 1 angefügt. Zusätzlich können diese zu den Geschäftszeiten der Verwaltung, Schulstraße 23, 35649 Bischoffen-Niederweidbach, im Steueramt, 1. OG, Zimmer 12 eingesehen werden. Die Auslegung erfolgt in der Zeit vom 5. - 16. Januar 2026. |

| 3. | Bekanntgabe, Wirksamkeit und Außerkrafttreten |

| (1) | Diese Allgemeinverfügung gilt ab dem Tag, der auf die Bekanntmachung folgt, als bekannt gegeben und damit wirksam. | ||

| (2) | Sie kann mit Begründung, Anlagen und Rechtsbehelfslehrung bei der | ||

| Gemeinde Bischoffen, Schulstraße 23, 35649 Bischoffen | ||

| zu den üblichen Sprechzeiten | ||

|

| Mo | 8:00 Uhr bis 12:00 Uhr |

|

|

| 13:30 Uhr bis 15:30 Uhr |

|

| Di | 8:00 Uhr bis 12:00 Uhr |

|

| Mi | 8:00 Uhr bis 12:00 Uhr |

|

| Do | 8:00 Uhr bis 12:00 Uhr |

|

|

| 13:30 Uhr bis 17:00 Uhr |

|

| Fr | 8:00 Uhr bis 12:00 Uhr |

| eingesehen werden. | ||

| (3) | Diese Allgemeinverfügung gilt für die Festlegung der zu besteuernden Grundstücke zur Grundsteuer C für das Jahr 2026. Sie tritt mit dem Wirksamwerden einer neuen Allgemeinverfügung über die Erhebung der Grundsteuer C auf dem Gebiet der Gemeinde Bischoffen oder mit ihrer ausdrücklichen Aufhebung außer Kraft. | ||

| 4. | Sofortige Vollziehbarkeit |

Ein gegen diese Allgemeinverfügung eingelegter Widerspruch hat keine aufschiebende Wirkung. Gemäß § 80 Abs. 2 Nr. 4 der Verwaltungsgerichtsordnung (VwGO) in der Fassung der Bekanntmachung vom 19.03.1991 (BGBI. I s. 686), in derzeit geltender Fassung, wird im öffentlichen Interesse hiermit die sofortige Vollziehung dieser Allgemeinverfügung angeordnet.

II. Begründung der Allgemeinverfügung

Städtebauliche Erwägungen für die Wahl des Gemeindegebiets und den Erlass der Allgemeinverfügung

Die für den Erlass der Allgemeinverfügung gemäß § 1 der Hebesatzsatzung II über die Festsetzung des gesonderten Hebesatzes für die Grundsteuer C maßgeblichen städtebaulichen Erwägungen, sind nachfolgend dargelegt:

Gesamtes Gemeindegebiet

| a) | Der erhöhte Bedarf an Wohnstätten besteht im gesamten Gebiet der Gemeinde Bischoffen und betrifft hierbei verschiedenste Bevölkerungsschichten. Insbesondere haben einkommensschwache Familien, Studierende, ältere Menschen und Menschen mit Behinderung erhebliche Schwierigkeiten angemessenen Wohnraum zu finden. |

| Nachfolgend werden städtebauliche Gründe aufgeführt, welche für die Auswahl des gesamten Gemeindegebiets Bischoffen entscheidend sind. Vor diesem Hintergrund verfolgt die Gemeinde Bischoffen seit vielen Jahren mehrere Strategien zur Baulandgewinnung und -mobilisierung. Dazu gehören die Baulückenmobilisierung, die Nutzung von Nachverdichtungspotenzialen und die Entwicklung von Brachflächen. Dort, wo neues Planungsrecht geschaffen wird oder bestimmte Befreiungen ausgesprochen werden, wird das Ziel verfolgt, möglichst die Obergrenze der städtebaulich vertretbaren Dichtewerte zu realisieren unter Berücksichtigung der Nachhaltigkeitsziele, insbesondere der ökologischen Belange. Mit der Ausweisung von Flächen für den Wohnungsbau bzw. für Wohnstätten sowie der Sicherstellung gesunder Wohnverhältnisse entsprechend § 1 Abs. 3 und Abs. 6 BauGB erfüllt die Gemeinde Bischoffen eine zentrale Kernaufgabe der Bauleitplanung. Demnach sind auch die Wohnbedürfnisse der Bevölkerung, insbesondere auch von Familien mit mehreren Kindern, die Schaffung und Erhaltung sozial stabiler Bewohnstrukturen, diecEigentumsbildung weiter Kreise der Bevölkerung und die Anforderungen anckostensparendes Bauen sowie die Bevölkerungsentwicklung, bei der städtebaulichen Entwicklung zu berücksichtigen. |

| b) | Die innergemeindliche Entwicklung und Nachverdichtung soll im gesamten Gemeindegebiet Bischoffen gestärkt werden. Um eine nachhaltige und ganzheitliche Entwicklung sicherzustellen, muss die innergemeindliche Entwicklung im gesamten Gemeindegebiet erfolgen. Nur durch eine flächendeckende innergemeindliche Entwicklung können bestehende Strukturen sinnvoll ergänzt, Leerstände reduziert und die Effizienz der Flächennutzung gesteigert werden. Dies ist insbesondere wichtig, um dem wachsenden Bedarf an Wohnraum gerecht zu werden, ohne zusätzlich Flächen in der freien Landschaft zu versiegeln. Ziel ist die vorhandene Infrastruktur wie z. B. Straßen, Bildungs- und Betreuungseinrichtungen sowie Ver- und Entsorgungsanlagen hierfür zu nutzen und sinnvoll wirtschaftlich und sozialgerecht auszulasten. Die innergemeindliche Entwicklung in Bischoffen ist daher nicht nur als punktuelle Maßnahme, sondern auch als ganzheitliches Konzept für das gesamte Gemeindegebiet mit seinen fünf Ortssteilen zu verstehen, um eine ausgewogene, nachhaltige und zukunftsfähige Struktur zu schaffen. |

| Ziel der Gemeinde ist es, die bauliche Ausnutzung erschlossener, besiedelter Bereiche im gesamten Gemeindegebiet zu verbessern, um mit Grund und Boden sparsam und schonend sowie klima- und sozialgerecht umzugehen. Dabei soll insbesondere die Inanspruchnahme von Flächen für Siedlungszwecke in der freien Landschaft reduziert und möglichst vermieden werden. Die innergemeindliche Entwicklung im Sinne einer maßvollen Nachverdichtung trägt dazu bei, vorhandene und von der Bürgerschaft durch Beiträge gemeinschaftlich finanzierte Infrastrukturen wie z. B. Straßen und Anlagen für Ver- und Entsorgung von Wasser- und Schmutz-, sowie Niederschlagswasser wie auch z.B. Bildungs- und Betreuungseinrichtungen oder die für die Öffentlichkeit hergestellten Freiflächen bestimmungsgemäß zu nutzen und sinnvoll wirtschaftlich und sozialgerecht auszulasten. Durch die innergemeindliche Entwicklung werden für Einwohnerinnen und Einwohner kurze Wege zu Versorgungs-, Infrastruktur und kulturellen Einrichtungen geschaffen. Dadurch wird das Verkehrsaufkommen verringert und ein Beitrag zur Verkehrsvermeidung geleistet. |

| Um die Deckung des in der Gemeinde Bischoffen nachgewiesenen Wohnflächenbedarfs fehlenden Flächen im Außenbereich zu entwickeln, müssten der Landwirtschaft und dem Arten- und Naturschutz wertvolle Flächen, nicht nur für die Schaffung von Bauland, sondern zusätzlich für Ausgleichsmaßnahmen entzogen werden. Der Eingriff in Boden, Natur und Landschaft wäre erheblich und wäre durch konsequente Innenentwicklung zumindest zum großen Teil vermeidbar. Zur Sicherung der Lebensgrundlagen und zum Schutz des Klimas soll die Innenentwicklung daher mit allen Mitteln forciert werden. Daraus ergibt sich der Auftrag für alle Kommunen, bereits entwickelte und baureife Grundstücke auch zu mobilisieren. Vor diesem Hintergrund wurden den Kommunen verschiedene rechtliche Handlungsinstrumente zur Verfügung gestellt. Neben den Maßnahmen aus dem Baulandmobilisierungsgesetz bietet § 13 Abs. 5 HGrStG die Möglichkeit, die Mobilisierung von baureifen Grundstücken für Wohnraum zu fördern. |

Für die Gemeinde Bischoffen steht bei der Anwendung des § 13 HGrStG die Nachverdichtung bestehender Siedlungsstrukturen wie auch die Innenentwicklung im Vordergrund.

Die Vorgaben hierzu sind u.a. in den Zielvorgaben des Regionalen Raumordnungsplans Mittelhessen auf Grundlage des Hessischen Landesplanungsgesetzes dargelegt.

In der Planungshierarchie der Raumordnung stellt der Regionalplan das Bindeglied zwischen dem hessenweit gültigen Landesentwicklungsplan (LEP) und den kommunalen Bauleitplanungen der Städte und Gemeinden dar. Es setzt die aus dem LEP abgeleiteten Vorgaben für die Planungsregion Mittelhessen um und legt dafür sog. Ziele und Grundsätze der Raumordnung für ihre Entwicklung fest.

Der Regionalplan hat folglich die Aufgabe, die vielfältigen, oft widerstreitenden, Nutzungsansprüche und Raumfunktionen (z.B. Siedlungsentwicklung, Rohstoffabbau, Einzelhandel, Durchlüftung von Siedlungen, Verkehr, Hochwasserrückhaltung) gegeneinander abzuwägen und planerisch auszugleichen. Eine konkrete Bindungswirkung entfaltet der Regionalplan für Fachplanungen und andere Maßnahmen (§4 Abs. 1 Raumordnungsgesetz); auch die kommunale Bauleitplanung in Form von Flächennutzungs- und Bauleitplänen ist an seinen Inhalt anzupassen (§1 Abs. 4 Baugesetzbuch).

Unter dem Kapitel 5 Regionale Siedlungsstruktur werden unter 5.1-1 (Z) (K) die Zielvorgaben wie folgt auszugsweise beschrieben:

„Die Vorranggebiete (VRG) Siedlung Bestand sind für Wohnsiedlungsflächen, gemischte Bauflächen, kleinere gewerbliche Bauflächen, Einzelhandel sowie Flächen für den Gemeinbedarf einschl. der dafür aus städtebaulicher Sicht notwendigen, ergänzenden innerörtlichen Verkehrs- und Grünflächen zu sichern und zu entwickeln. Der Bedarf für die genannten Nutzungen ist vorrangig in den Vorranggebieten Siedlung Bestand zu realisieren.

Im Sinne des Prinzips „Innen vor Außen“ sind für die Siedlungsentwicklung vorrangig Baulücken und bislang unbebaute bzw. unbeplante Flächen innerhalb der VRG-Siedlung Bestand zu nutzen, ergänzt um weitere Maßnahmen wie die Nachnutzung leerstehender Gebäude. Ein Vorrang der Innenentwicklung ist sinnvoll, um Erschließungs- und Unterhaltungskosten für Infrastruktureinrichtungen zu minimieren. Zugleich trägt dies dazu bei, die Ortskerne und die dort vorhandenen Einrichtungen zu sichern und deren Tragfähigkeit langfristig zu unterstützen. Außerdem ist Innenentwicklung zum Schutz des Freiraums und der Sicherung von Böden wichtig“.

Den Forderungen der gesetzlichen Vorgaben, die Nachverdichtung und Innenentwicklung vor einer weiteren Ausweisung von neuen Baugebieten auf der s.g. „grünen Wiese“ folgen zu können, ist es unter anderem erforderlich, einen Nachweis über unbebaute Grundstücke (s.g. Baulücken) zu führen.

Hierfür hat die Gemeinde Bischoffen ein s.g. Baulückenkataster entwickelt und über die Jahre fortgeschrieben.

Im Zuge von Baugebietserschließungen gab es Interessentenlisten. Weiterhin wurde eine Abfrage bei den Eigentümern über deren zur Verfügungstellung ihrer Grundstücke für den freien Grundstücksmarkt erhoben. Das Ergebnis hierzu war jedoch ernüchternd. Es konnten hieraus nur sehr wenige Grundstücke der Allgemeinheit zu Verfügung gestellt werden.

Definition der baureifen Grundstücke nach § 13 Abs. 3 HGrStG

Nach § 13 Abs. 3 HGrStG sind baureife Grundstücke unbebaute Grundstücke, die nach Lage, Form und Größe und ihrem sonstigen tatsächlichen Zustand sowie nach öffentlich-rechtlichen Vorschriften sofort bebaut werden könnten. Eine erforderliche, aber noch nicht erteilte Baugenehmigung sowie zivilrechtliche Gründe, die einer sofortigen Bebauung entgegenstehen, sind unbeachtlich.

a. Unbebaute Grundstücke

Die Eigenschaft eines unbebauten Grundstücks definiert die Gemeinde Bischoffen nach § 246 Bewertungsgesetz (BewG). Unbebaute Grundstücke sind gemäß § 246 Abs. 1 Satz 1 BewG Grundstücke, auf denen sich keine benutzbaren Gebäude befinden. Die Benutzbarkeit beginnt zum Zeitpunkt der Bezugsfertigkeit. Gebäude sind als bezugsfertig anzusehen, wenn den zukünftigen Bewohnern oder sonstigen vorgesehenen Benutzern die bestimmungsgemäße Gebäudenutzung zugemutet werden kann. Nicht entscheidend für den Zeitpunkt der Bezugsfertigkeit ist die Abnahme durch die Bauaufsichtsbehörde. Daher stützt sich die vorliegende Allgemeinverfügung auf eine entsprechende Anwendung des § 246 BewG. Entsprechend dem Lenkungszweck des § 13 Abs. 3 HGrStG handelt es sich bei Grundstücken, auf denen keine bauplanungsrechtlich zulässige bezugsfertige Hauptanlage realisiert wurde, um baureife Grundstücke. Zudem handelt es sich auch dann um baureife Grundstücke, sofern diese ausschließlich mit baulichen Anlagen nach § 12 Baunutzungsverordnung (BauNVO) in der Fassung der Bekanntmachung vom 21.11.2017 (BGBI. I S. 3786), in der jeweils geltenden Fassung (insbesondere Stellplätze, überdachte Stellplätze und Garagen) und/oder nur mit Nebenanlagen im Sinne des § 14 Abs. 1 Satz 1 BauNVO (insbesondere Schuppen, Garten-/Gewächshäuser, Wochenendhäuser, Bau- und Wohnwagen; Abstell- und Lagerplätze und Anlagen zur Nutzung solarer Strahlungsenergie und Kraft-Wärme-Kopplungsanlagen) bebaut sind.

b. Ausschluss der Eigenschaft als unbebautes, sofort bebaubares Grundstück

Von einer Verhinderung der sofortigen Bebaubarkeit eines baureifen Grundstücks wird insbesondere ausgegangen, wenn eines der nachfolgenden Kriterien nachgewiesen wird:

| - | Baugrundstück in zweiter Reihe mit nicht gesicherter Erschließung |

In diesen Fällen muss die Erschließung über ein vorgelagertes Grundstück erfolgen, auf welchem bislang kein gesichertes Wegerecht besteht. Ausgenommen hiervon sind Fälle, in

welchen beide Grundstücke im Eigentum derselben Person sind.

| - | Grundstücke im Geltungsbereich einer Satzung, welche die sofortige Bebauung ausschließt |

Darunter fallen Grundstücke im Geltungsbereich von Erhaltungssatzungen mit dem Ziel, die geschichtlich gewachsene Stadtstruktur, die Baudenkmäler, die Freiflächen und die örtlichen Besonderheiten zu schützen.

| - | Grundstücke mit geschützten Biotopen nach dem Naturschutzgesetz des Landes |

Das Hessische Gesetz zum Schutz der Natur und zur Pflege der Landschaft (Hessisches Naturschutzgesetz - HeNatG) vom 25.05.2023 (GVBI. 2023, 379) und das Gesetz über Naturschutz und Landschaftspflege (Bundesnaturschutzgesetzt-BNatSchG) vom 29.07.2009 (BGBI. I S. 2542) regeln Fälle, welche einer sofortigen Bebauung entgegenstehen.

| - | Grundstücke, welche aufgrund einer artenschutzrechtlichen Regelung nicht sofort bebaut werden können |

Grundstücke mit Waldflächen nach dem Gesetz zur Erhaltung des Waldes und zur Förderung der Forstwirtschaft (Bundeswaldgesetz) vom 02.05.1975 (BGBI. I S. 1037) sowie dem Hessischen Waldgesetz (HWaldG) vom 27.06.2013 (GVBl. 2013, S. 458), welche einer sofortigen Bebauung entgegenstehen.

| - | Grundstücke im Bereich eines Natura- 2000 Gebiets, welche nach den Maßgaben der Fauna-Flora-Habitat-Richtlinie (FFH Richtlinie) oder gemäß der Vogelschutzrichtlinie der Europäischen Union ausgewiesen wurde und einer sofortigen Bebauung entgegenstehen. |

| - | Grundstücke, welche im Geltungsbereich einer Veränderungssperre nach dem Baugesetzbuch (BauGB) liegen und infolgedessen nicht sofort bebaut werden können. |

| - | Grundstücke, für welche ein Bauantrag vorliegt, hier jedoch eine Zurückstellung nach § 15 BauGB vorliegt. |

| - | Grundstücke, welcher aufgrund einer denkmalschutzrechtlichen Regelung nichtsofort bebaut werden können. |

c. Ergebnis

Die genaue Bezeichnung und Festlegung der nach diesen Kriterien ermittelten unbebauten, aber baureifen Grundstücke, welche nach Lage, Form und Größe und ihrem sonstigen tatsächlichen Zustand sowie nach öffentlich-rechtlichen Vorschriften sofort bebaut werden könnten, sind Ziff. 2 der Verfügung sowie den Karten (siehe Anlage 1), die zu den Geschäftszeiten der Verwaltung im Steueramt Zimmer 12 eingesehen werden können, zu entnehmen.

III. Begründung der Anordnung des Sofortvollzugs

Nach Auffassung der Gemeinde liegen bereits die Voraussetzungen des Sofortvollzugs nach § 80 Abs. 2 S. 1 Nr. 1 Verwaltungsgerichtsordnung (VwGo) vor. Nach dieser Vorschrift entfällt die aufschiebende Wirkung von Widerspruch und Anfechtungsklage bei der Anforderung von öffentlichen Abgaben und Kosten.

Öffentliche Abgaben im Sinne des § 80 Abs. 2 Nr. 1 VwGO sind neben Steuern, Beiträgen und Gebühren auch sonstige Abgaben, die eine Finanzierungsfunktion erfüllen. Als tragender Grund dafür, dass im Steuerrecht die Wirksamkeit des angefochtenen Bescheides durch Einlegung eines Rechtsmittels nicht gehemmt wird, ist es anzusehen, dass die Steuern zur Deckung des Finanzbedarfs erhoben werden, der juristischen Personen des öffentlichen Rechts durch die Wahrnehmung der ihnen zugewiesenen öffentlichen Aufgaben entsteht, weshalb die öffentlich-rechtlichen Gemeinwesen davor bewahrt bleiben sollen, dass ihnen die Einnahmen, auf die sie angewiesen sind, nur deshalb auf unabsehbare Zeit vorenthalten werden, weil Steuerpflichtige die Rechtsmittelmöglichkeiten, die ihnen zu Gebote stehen, ausschöpfen (vgl. BVerwG, Urt. v. 17.12.1992-4 C 30/90). Die Ausnahme vom Grundsatz der aufschiebenden Wirkung, der sonst das Verwaltungsrecht beherrscht, ist von einem gewichtigen Gemeinwohlinteresse legitimiert; denn sie trägt dazu bei, die Funktionsfähigkeit der öffentlichen Hand zu gewährleisten. Sie schafft dadurch, dass sie etwaigen Störungen bei der Beschaffung der Mittel vorbeugt, derer es zur effektiven Erfüllung öffentlicher Aufgaben bedarf, Voraussetzung für eine geordnete Haushaltsführung (vgl. BVerwG a.a.O.).

Unter Berücksichtigung dieser Rechtsprechung kommt auch der Allgemeinverfügung unmittelbar selbst die Wirkung des § 80 Abs. 2 S. 1 Nr. 1 VwGo zu. Ohne die Anordnung des Sofortvollzugs könnte die Einlegung eines Widerspruchs gegen die Allgemeinverfügung, unabhängig von dessen Erfolgsaussichten, bereits aufschiebende Wirkung gegenüber der Allgemeinverfügung in Bezug auf das betroffene Grundstück entfalten und damit die Vollziehbarkeit der Allgemeinverfügung diesbezüglich aussetzen. Die Grundsteuer C wäre nicht vollziehbar festgesetzt, wenn in den Fällen zuvor Widerspruch gegen die Allgemeinverfügung erhoben wurde. Die Erhebung der Grundsteuer C mittels Grundsteuerbescheid wäre damit unmittelbar gefährdet. Da die Grundstücke aufgrund Ihrer Klassifizierung unter die Grundsteuer C zudem nicht mehr unter die Grundsteuer B fallen, entstünde im kommunalen Haushalt eine weitere empfindliche Einnahmelücke, da für diese Grundstücke (zumindest vorübergehend) keine Steuer, auch keine Grundsteuer B, erhoben werden könnte. Der Allgemeinverfügung kommt daher die Funktion eines Grundlagenbescheides nach §§ 1 Abs. 2 Nr. 4, 171 Abs. 10 Abgabenordnung zu (vgl. Mandler in Stenger/Loose: BewG/ErbSt/GrStG (Loseblattslg.), Band IV, Stand 5/2022, LGrStG Hessen Rz. 415), für den das Steuerrecht ebenfalls keine aufschiebende Wirkung von Rechtsbehelfen kennt. Auf Grund dessen ist eine Anwendung des § 80 Abs. 2 S. 1 Nr. 1 VwGO geboten.

Daneben liegen die Voraussetzungen der sofortigen Vollziehung im öffentlichen Interesse nach § 80 Abs. 2 Nr. 4 VwGO vor. Nach dieser Vorschrift entfällt die aufschiebende Wirkung eines Widerspruchs in den Fällen, in denen die sofortige Vollziehung im öffentlichen Interesse angeordnet wurde.

Die Gemeinde Bischoffen erkennt das Aufschubinteresse insbesondere der betroffenen Eigentümerinnen und Eigentümer daran an, von der höheren Besteuerung verschont zu bleiben. Dennoch sieht sie ein überwiegendes, über das bloße Erlassinteresse hinausgehendes öffentliches Interesse an der sofortigen Vollziehung dieser Entscheidung, um die Lenkungswirkung der Grundsteuer C im Sinne der erläuterten städtebaulichen Gründe sofort eintreten zu lassen. Daher ordnet die Gemeinde Bischoffen gemäß § 80 Abs. 2 Nr. 4 VwGO den Sofortvollzug der Allgemeinverfügung aus nachfolgenden Gründen im überwiegenden öffentlichen Interesse an:

Das Erlassinteresse besteht wie gezeigt: im Gebiet der Gemeinde Bischoffen besteht ein dringender Bedarf an Wohnstätten, es soll die Innentwicklung gestärkt werden und es soll eine Nachverdichtung erfolgen. Die Einführung der Grundsteuer C hat das Ziel, unbebaute baureife Grundstücke zu mobilisieren, um Wohnraum zu fördern. Ziel der Gemeinde Bischoffen ist es zudem, die bauliche Ausnutzung erschlossener, besiedelter Bereiche zu verbessern, um mit Grund und Boden sparsam und schonend sowie klima- und sozialgerecht umzugehen.

Darüberhinaus besteht ein gewichtiges sofortiges Vollziehungsinteresse: Die jahrelang bzw. langfristige Zurückhaltung von unbebauten baureifen Grundstücken zu Spekulationszwecken soll vermieden werden. Eigentümerinnen und Eigentümer, die Ihre Grundstücke über längere Zeiträume nicht bebauen, sollen jetzt und nicht erst in vielen Jahren nach möglicherweise langen gerichtlichen Verfahren mit finanziellen Nachteilen rechnen müssen, um motiviert zu sein, Ihre Grundstücke mit zulässigen Hauptanlangen zu bebauen. Ohne die sofortige Vollziehung ist die Erreichung der innergemeindlichen Ziele auf längere Sicht gefährdet; durch die dann stattdessen erforderliche Inanspruchnahme von Außenbereichsflächen würden möglicherweise vollendete Tatsachen geschaffen.

Es entstehen auch keine irreversiblen Nachteile für die Eigentümerinnen und Eigentümer, da im Falle eines erfolgreichen Rechtsbehelfs eine Rückerstattung der Grundsteuer C möglich ist. Es wird das Ziel verfolgt, die Baulandmobilisierung schnell und effizient voranzutreiben und die innergemeindliche Entwicklung zu fördern. Insbesondere vor dem Hintergrund der angespannten Lage auf dem Wohnungsmarkt ist der angeordnete Sofortvollzug, hinsichtlich der durch die Allgemeinverfügung erfolgten Festlegung der durch die Grundsteuer C betroffenen Grundstücke erforderlich, um die innergemeindlichen Ziele der Gemeinde Bischoffen nicht zu gefährden und den Lenkungszweck schnell zu erreichen.

Ohne die Anordnung des Sofortvollzugs könnte die Einlegung eines Widerspruchs gegen die Allgemeinverfügung, unabhängig von dessen Erfolgsaussichten, bereits aufschiebende Wirkung gegenüber der Allgemeinverfügung in Bezug auf das betroffene Grundstück entfalten und damit die Vollziehbarkeit der Allgemeinverfügung diesbezüglich aussetzen. Die Grundsteuer C wäre nicht vollziehbar festgesetzt, wenn in den Fällen zuvor Widerspruch gegen die Allgemeinverfügung erhoben wurde. Die Erhebung der Grundsteuer C mittels Grundsteuerbescheid wäre damit unmittelbar gefährdet. Da die Grundstücke aufgrund Ihrer Klassifizierung unter die Grundsteuer C zudem nicht mehr unter die Grundsteuer B fallen, entstünde im kommunalen Haushalt eine weitere empfindliche Einnahmelücke, da für diese Grundstücke (zumindest vorübergehend) keine Steuer, auch keine Grundsteuer B, erhoben werden könnte. Die Anordnung des Sofortvollzugs ist damit im überwiegenden öffentlichen Interesse gerechtfertigt.

IV. Bekanntgabe und Inkrafttreten

Bekanntgabe und Inkrafttreten sind nach § 13 Abs. 5 HGrStG i.V.m. §§ 1 Abs. 2 und 122 Abgabenordnung (AO) geregelt. Die Bekanntgabe erfolgt nach § 122 Abs. 3 und 4 AO durch öffentliche Bekanntmachung.

V. Rechtsbehelfsbelehrung

Gegen diese Verfügung kann innerhalb eines Monats nach Bekanntgabe bei der Gemeinde Bischoffen Widerspruch erhoben werden.

Bischoffen, den 10. Dezember 2025

Gemeindeverwaltung Bischoffen

Anlage

Die Allgemeinverfügung ist online einsehbar unter: www.bischoffen.de