Niederschrift über die 29. Sitzung des Haupt - und Finanzausschusses der Gemeindevertretung Eschenburg am Donnerstag, den 27.02.2025, um 19:00 Uhr, im Sitzungszimmer des Rathauses, OT Eibelshausen

am Donnerstag, den 27.02.2025, um 19:00 Uhr,

im Sitzungszimmer des Rathauses, OT Eibelshausen

Sitzungsverlauf

| 1. | Eröffnung und Begrüßung |

Der Ausschussvorsitzende Rolf Dietrich eröffnet die Sitzung und begrüßt die Anwesenden. Er stellt die Beschlussfähigkeit fest.

Gegen die Ladungsfrist wird kein Einwand erhoben.

Die Tagesordnung wird wie folgt geändert: TOP 8 wird am Anfang der Sitzung behandelt.

| 2. | Personalentwicklung Fachbereich 2 - Aufhebung Stellenbesetzungssperren Standesamt |

Im Fachbereich 2 - Standesamt ist ab dem 01.03.2025 eine halbe Stelle (20 Wochenstunden) sowie ab dem 01.07.2025 eine weitere Vollzeitstelle (39 Wochenstunden) unbesetzt. Die Vollzeitstelle kann mit internen Umsetzungen (einschl. der Übernahme eines ehemaligen Auszubildenden) besetzt werden. Die halbe Stelle soll zunächst intern und anschließend extern ausgeschrieben werden. Der Gemeindevorstand bittet um Aufhebung der Stellenbesetzungssperren.

Beschluss:

Der Haupt- und Finanzausschuss beschließt auf Antrag des Gemeindevorstandes, die Stellenbesetzungssperre für 1,5 Stellen im Bereich des Fachbereiches 2 - Standesamt aufzuheben. Die Aufhebung gilt weiterhin für evtl. freiwerdende Stellen nach internen Bewerbungen bzw. Besetzungen.

Abstimmungsergebnis:

7 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 3. | Jahresabschluss 2016 |

Das Amt für Revision und Vergabe des Lahn-Dill-Kreises (RPA) hat den Jahresabschluss 2016 der Gemeinde Eschenburg geprüft.

Der Jahresabschluss besteht aus:

| 1) | der Vermögensrechnung (Bilanz), |

| 2) | der Ergebnisrechnung und |

| 3) | der Finanzrechnung. |

Der Jahresabschluss ist durch einen Rechenschaftsbericht zu erläutern.

Dem Jahresabschluss sind als Anlagen beigefügt:

| 1) | ein Anhang, in dem die wesentlichen Posten des Jahresabschlusses zu erläutern sind, mit Übersichten über das Anlagevermögen, die Forderungen und die Verbindlichkeiten sowie |

| 2) | eine Übersicht über die in das folgende Jahr zu übertragenden Haushaltsermächtigungen. |

Der Abschluss und der Schlussbericht des RPA sind vom Gemeindevorstand der Gemeindevertretung vorzulegen (§ 113 HGO).

Die Gemeindevertretung beschließt über den geprüften Jahresabschluss und entlastet den Gemeindevorstand. Der Beschluss über den Jahresabschluss und die Entlastung des Gemeindevorstandes ist öffentlich bekannt zu machen und der Jahresabschluss ist an sieben Tagen öffentlich auszulegen.

Jahresabschluss:

Das Haushaltsjahr 2016 schließt in der Ergebnisrechnung mit einem positiven Ergebnis von 367.258,81 € ab. Dies gliedert sich wie folgt auf:

| Ordentliches Ergebnis | 400.247,12 € (Überschuss) |

| Außerordentliches Ergebnis | -32.988,31 € (Fehlbedarf) |

Der Jahresüberschuss im ordentlichen Ergebnis des Berichtsjahres wurde gemäß § 25 Abs. 1 GemHVO buchungsmäßig zum Jahresabschluss mit dem Ergebnisvortrag des Fehlbetrages aus ordentlichen Ergebnissen des Haushaltsjahres 2013 verrechnet. Der Fehlbetrag des außerordentlichen Ergebnisses wird zunächst sachgerecht als negatives Jahresergebnis in der Vermögensrechnung zum 31. Dezember 2016 ausgewiesen. Aus Gründen des bilanziellen Ausweises erfolgt der Vortrag des Fehlbetrages auf die neue Rechnung als außerordentliches Ergebnis (Verlust) aus Vorjahren im Haushaltsjahr 2017. Die Ergebnisverwendung ist sachgerecht erfolgt.

Es wird festgestellt, dass entgegen der Bestimmung des § 100 Abs. 1 HGO keine vorherige Beschlussfassung über die über- und außerplanmäßigen Aufwendungen in Höhe von insgesamt 611.305,35 € erfolgt ist. Nach § 100 Abs. 3 HGO ist ein Beschluss des zuständigen Organs bereits dann erforderlich, wenn sich abzeichnet, dass eine nicht durch Deckungsfähigkeit aufzufangende Überschreitung von Budgetansätzen droht.

Stellungnahme der Verwaltung:

Die Haushaltsüberschreitung sind in den folgenden Bereichen entstanden:

| Ergebnishaushalt: | 606.911,27 € |

| Budget 5 Personalrat: | 1.796,92 € |

| Budget 9 Finanzwirtschaft: | 605.114,35 € |

Budget 5: Aufwand für Fort- und Weiterbildung in Höhe von 1.412,00 € Grundlehrgang für den Personalrat und einen Lehrgang für die Schwerbehindertenvertretung. 208,66 € Reisekosten und 176,26 € für Fachliteratur.

Budget 9: Rückstellung zur Kreis- und Schulumlage (321.000 €) und eine erhöhte Gewerbesteuerumlage (246.637,27) aufgrund höherer Gewerbesteuereinnahmen, sowie der gemeindeeigenen Wasser- und Abwasserbeiträge (37.477,08).

Finanzhaushalt: | 4.394,08 € |

Die Haushaltsüberschreitung im Finanzhaushalt ist im Bereich des Fachbereichs 1 (EDV) entstanden. Es handelt sich um Mehrkosten für die Eschenburg-App.

Ergebnisse / Feststellungen der Prüfung:

Prüfungsurteil zum Jahresabschluss sowie zum Rechenschaftsbericht

Wir haben den Jahresabschluss der Gemeinde Eschenburg, bestehend aus der Vermögensrechnung zum 31. Dezember 2016, der Ergebnisrechnung und der Finanzrechnung für das Haushaltsjahr vom 1. Januar 2016 bis zum 31. Dezember 2016 sowie den Anhang einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden geprüft. Darüber hinaus haben wir den Rechenschaftsbericht der Gemeinde Eschenburg für das Haushaltsjahr vom 1. Januar bis zum 31. Dezember 2016 geprüft. Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Jahresabschluss in allen wesentlichen Belangen den gesetzlichen Vorschriften, Satzungen und sonstigen ortsrechtlichen Bestimmungen und vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Schulden- und Finanzlage der Gemeinde Eschenburg zum 31. Dezember 2016 sowie ihrer Ertragslage für das Haushaltsjahr vom 1. Januar bis 31. Dezember 2016 und vermittelt der dem Jahresabschluss beigefügte Rechenschaftsbericht insgesamt ein zutreffendes Bild von der Lage der Gemeinde. In allen wesentlichen Belangen steht der Rechenschaftsbericht in Einklang mit dem Jahresabschluss, entspricht den gesetzlichen Vorschriften und stellt die voraussichtliche Entwicklung mit ihren wesentlichen Chancen und Risiken zutreffend dar. Gemäß § 128 Abs. 1 Nr. 2 bis 6 HGO erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Jahresabschlusses und des Rechenschaftsberichtes geführt hat.

Eingeschränktes Prüfungsurteil zur Ordnungsmäßigkeit der Haushaltswirtschaft

Im Rahmen der Prüfung des Jahresabschlusses haben wir die Ordnungsmäßigkeit der Haushaltswirtschaft der Gemeinde Eschenburg für das Haushaltsjahr vom 1. Januar bis zum 31. Dezember 2016 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse hat die Haushaltswirtschaft im Haushaltsjahr 2016, mit Ausnahmen der im folgenden Abschnitt „Grundlage für die Prüfungsurteile“ genannten Feststellungen, insgesamt den geltenden gesetzlichen Vorschriften entsprochen. Im Rahmen der stichprobenhaft durchgeführten Prüfungen wurden mit Ausnahme der im folgenden Abschnitt genannten Einschränkung keine Sachverhalte festgestellt, dass den Grundsätzen der Ordnungsmäßigkeit und Wirtschaftlichkeit nicht entsprochen wurde.

Die haushaltswirtschaftliche Lage der Gemeinde Eschenburg ist auf der Grundlage der Verhältnisse des Abschlussjahres noch geeignet, die stetige Erfüllung der der Gemeinde obliegenden Aufgaben zu gewährleisten.

Beschluss:

Der Haupt- und Finanzausschuss empfiehlt der Gemeindevertretung folgende Beschlussfassung:

Der Jahresabschluss 2016 wird mit folgendem Ergebnis beschlossen und der Gemeindevorstand wird gemäß § 114 HGO entlastet:

- Das Jahresergebnis weist einen Überschuss von 367.258,81 € aus.

- Der Finanzhaushalt weist einen Zahlungsmittelbestand von 2.557.228,32 € zum Bilanzstichtag aus.

- Die Bilanzsumme beträgt 48.788.341,00 €.

- Die Haushaltsüberschreitung von 611.305,35 € wird gemäß § 100 HGO nachträglich genehmigt.

- Das Jahresergebnis wird auf die neue Rechnung vorgetragen.

Abstimmungsergebnis:

7 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 4. | Jahresabschluss 2017 |

Das Amt für Revision und Vergabe des Lahn-Dill-Kreises (RPA) hat den Jahresabschluss 2017 der Gemeinde Eschenburg im beschleunigten Verfahren geprüft.

Der Jahresabschluss besteht aus:

| 1) | der Vermögensrechnung (Bilanz), |

| 2) | der Ergebnisrechnung und |

| 3) | der Finanzrechnung. |

Der Jahresabschluss ist durch einen Rechenschaftsbericht zu erläutern.

Dem Jahresabschluss sind als Anlagen beigefügt:

| 1) | ein Anhang, in dem die wesentlichen Posten des Jahresabschlusses zu erläutern sind, mit Übersichten über das Anlagevermögen, die Forderungen und die Verbindlichkeiten sowie |

| 2) | eine Übersicht über die in das folgende Jahr zu übertragenden Haushaltsermächtigungen. |

Der Abschluss und der Schlussbericht des RPA sind vom Gemeindevorstand der Gemeindevertretung vorzulegen (§ 113 HGO).

Die Gemeindevertretung beschließt über den geprüften Jahresabschluss und entlastet den Gemeindevorstand. Der Beschluss über den Jahresabschluss und die Entlastung des Gemeindevorstandes ist öffentlich bekannt zu machen und der Jahresabschluss ist an sieben Tagen öffentlich auszulegen.

Jahresabschluss:

Das Haushaltsjahr 2017 schließt in der Ergebnisrechnung mit einem positiven Ergebnis von 1.582.736,65 € ab. Dies gliedert sich wie folgt auf:

| Ordentliches Ergebnis | 1.520.149,99 € (Überschuss) |

| Außerordentliches Ergebnis | 62.586,66 € (Überschuss) |

Die Überschüsse des ordentlichen und außerordentlichen Ergebnisses des Berichtsjahres wurden buchungsmäßig mit dem Ergebnisvortrag aus Fehlbeträgen des ordentlichen und außerordentlichen Ergebnisses verrechnet.

Der danach verbleibende Überschuss des ordentlichen Ergebnisses wurde der Rücklage aus Überschüssen des ordentlichen Ergebnisses zugeführt. Die Ergebnisrücklage beträgt zum 31.12.2017: — 9.740,16 €

Die Ergebnisverwendung ist sachgerecht erfolgt.

Es wird festgestellt, dass entgegen der Bestimmung des § 100 Abs. 1 HGO keine vorherige Beschlussfassung über die über- und außerplanmäßigen Aufwendungen in Höhe von insgesamt 110.200,92 € erfolgt ist. Nach § 100 Abs. 3 HGO ist ein Beschluss des zuständigen Organs bereits dann erforderlich, wenn sich abzeichnet, dass eine nicht durch Deckungsfähigkeit aufzufangende Überschreitung von Budgetansätzen droht.

Stellungnahme der Verwaltung:

Die Haushaltsüberschreitung sind in den folgenden Bereichen entstanden:

| Ergebnishaushalt: | 0,00 € |

| Finanzhaushalt: | 110.200,92 € |

Die Haushaltsüberschreitung im Finanzhaushalt ist im Bereich des Fachbereichs 2 (Fuhrpark) entstanden. Es handelt sich um Ausgaben zum Erwerb des LF 10/6 Hirzenhain. Die Mehrausgaben waren aber durch den Zuschuss des Landes (Übernahme der Kosten für das Fahrgestell) gedeckt.

Ergebnisse / Feststellungen der Prüfung:

An die Gemeindevertretung der Gemeinde Eschenburg:

Wir haben den Jahresabschluss und den Rechenschaftsbericht der Gemeinde Eschenburg für das Haushaltsjahr vom 1. Januar 2017 bis 31. Dezember 2017 einer verkürzten Prüfung unterzogen. Die Aufstellung des Jahresabschlusses und des Rechenschaftsberichts nach den Vorschriften des hessischen Gemeindehaushaltsrechts liegen in der Verantwortung der gesetzlichen Vertreter der Gemeinde. Unsere Aufgabe ist es, eine Beurteilung zu dem Jahresabschluss und dem Rechenschaftsbericht auf der Grundlage unserer verkürzten Prüfung abzugeben.

Wir haben die verkürzte Prüfung des Jahresabschlusses und des Rechenschaftsberichts in Anlehnung an die vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze für die prüferische Durchsicht von Abschlüssen vorgenommen. Danach ist die prüferische Durchsicht so zu planen und durchzuführen, dass wir bei kritischer Würdigung mit einer gewissen Sicherheit ausschließen können, dass der Jahresabschluss in wesentlichen Belangen nicht in Übereinstimmung mit den Vorschriften des Gemeindehaushaltsrechts aufgestellt worden ist oder ein unter Beachtung der Grundsätze ordnungsmäßiger Buchführung den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage nicht vermittelt oder der Rechenschaftsbericht insgesamt eine zutreffende Vorstellung von der Lage der Kommune nicht gibt oder die Chancen und Risiken der künftigen Entwicklung nicht zutreffend darstellt.

Ferner ist mit einer gewissen Sicherheit auszuschließen, dass beim Vollzug der Haushaltssatzung und des Haushaltsplans durch den Gemeindevorstand die Grundsätze der Ordnungsmäßigkeit und Zweckmäßigkeit der Haushaltswirtschaft nicht beachtet wurden. Eine prüferische Durchsicht beschränkt sich in erster Linie auf Angaben und Befragungen von Mitarbeitern der Kommune und auf analytische Beurteilungen sowie Plausibilitätsprüfungen und bietet deshalb nicht die bei einer Prüfung nach dem risikoorientierten Prüfungsansatz in Anlehnung an die in den Prüfungsleitlinien und Prüfungshilfen des IDR niedergelegten Grundsätzen ordnungsmäßiger Abschlussprüfung erreichbare Sicherheit. Da für den vorliegenden Jahresabschluss aus den im Abschnitt 3.2 erläuterten Gründen nur eine verkürzte Prüfung erfolgt ist, können wir einen Bestätigungsvermerk gemäß den Grundsätzen zur Berichterstattung bei kommunalen Abschlussprüfungen, die in der Prüfungsleitlinie L 260 des Institutes der Rechnungsprüfer e. V. (IDR) niedergelegt sind, nicht erteilen.

Auf der Grundlage der verkürzten Prüfung sind uns keine Sachverhalte bekannt geworden, die uns zu der Annahme veranlassen, dass

| • | der Jahresabschluss in wesentlichen Belangen nicht in Übereinstimmung mit den Vorschriften des Gemeindehaushaltsrechts aufgestellt worden ist oder ein unter Beachtung der Grundsätze ordnungsmäßiger Buchführung den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage nicht vermittelt, |

| • | der Rechenschaftsbericht insgesamt die zutreffende Vorstellung von der Lage der Gemeinde nicht gibt oder die Risiken der künftigen Entwicklung nicht zutreffend darstellt oder |

| • | beim Vollzug der Haushaltssatzung und des Haushaltsplans des Abschlussjahres durch den Gemeindevorstand mit Ausnahme der unter der Ziff. 5.3.1 dargestellten Einschränkung die Grundsätze der Ordnungsmäßigkeit und Zweckmäßigkeit der Haushaltswirtschaft nicht beachtet wurden. |

Ohne unsere Beurteilung einzuschränken, weisen wir darauf hin, dass die haushaltswirtschaftliche Lage der Gemeinde Eschenburg auf der Grundlage der Verhältnisse des Abschlussjahres noch geeignet ist, die stetige Erfüllung der der Gemeinde obliegenden Aufgaben zu gewährleisten.

Beschluss:

Der Haupt- und Finanzausschuss empfiehlt der Gemeindevertretung folgende Beschlussfassung:

Der Jahresabschluss 2017 wird mit folgendem Ergebnis beschlossen und der Gemeindevorstand wird gemäß § 114 HGO entlastet:

-

Das Jahresergebnis weist einen Überschuss von 1.582.736,65 € aus.

-

Der Finanzhaushalt weist einen Zahlungsmittelbestand von 3.470.879,51 € zum Bilanzstichtag aus.

-

Die Bilanzsumme beträgt 50.016.963,93 €.

-

Die Haushaltsüberschreitung von 110.200,92 € wird gemäß § 100 HGO nachträglich genehmigt.

-

Das ordentliche Jahresergebnis wird mit Fehlbeträgen der Vorjahre verrechnet und in Höhe von 9.740,16 € der Rücklage aus Überschüssen des ordentlichen Ergebnisses zugeführt.

-

Das außerordentliche Jahresergebnis wird auf die neue Rechnung vorgetragen.

Abstimmungsergebnis:

7 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 5. | Jahresabschluss 2018 |

|

Das Amt für Revision und Vergabe des Lahn-Dill-Kreises (RPA) hat den Jahresabschluss 2018 der Gemeinde Eschenburg im beschleunigten Verfahren geprüft.

Der Jahresabschluss besteht aus:

| 1) | der Vermögensrechnung (Bilanz), |

| 2) | der Ergebnisrechnung und |

| 3) | der Finanzrechnung. |

Der Jahresabschluss ist durch einen Rechenschaftsbericht zu erläutern.

Dem Jahresabschluss sind als Anlagen beigefügt:

| 1) | ein Anhang, in dem die wesentlichen Posten des Jahresabschlusses zu erläutern sind, mit Übersichten über das Anlagevermögen, die Forderungen und die Verbindlichkeiten sowie |

| 2) | eine Übersicht über die in das folgende Jahr zu übertragenden Haushaltsermächtigungen. |

Der Abschluss und der Schlussbericht des RPA sind vom Gemeindevorstand der Gemeindevertretung vorzulegen (§ 113 HGO).

Die Gemeindevertretung beschließt über den geprüften Jahresabschluss und entlastet den Gemeindevorstand. Der Beschluss über den Jahresabschluss und die Entlastung des Gemeindevorstandes ist öffentlich bekannt zu machen und der Jahresabschluss ist an sieben Tagen öffentlich auszulegen.

Jahresabschluss:

Das Haushaltsjahr 2018 schließt in der Ergebnisrechnung mit einem positiven Ergebnis von 2.663.999,13 € ab. Dieser gliedert sich wie folgt auf:

| Ordentliches Ergebnis | 2.639.423,97 € (Überschuss) |

| Außerordentliches Ergebnis | 24.575,16 € (Überschuss) |

Der Überschuss des ordentlichen Ergebnisses des Berichtsjahres wurde buchungsmäßig der Rücklage aus Überschüssen des ordentlichen Ergebnisses zugeführt. Der Überschuss aus dem außerordentlichen Ergebnis wurde mit dem Ergebnisvortrag aus Fehlbeträgen des außerordentlichen Ergebnisses verrechnet.

Die Ergebnisverwendung ist sachgerecht erfolgt.

Die Rücklage aus Überschüssen des ordentlichen Ergebnisses beträgt am 31.12.2018: 5.586.664,13 €

Diese Rücklage setzt sich folgt zusammen:

| Rücklage zum 31.12.2017 | 9.740,16 € |

| Ergebnis 2018 | 2.639.423,97 € |

| Umbuchung Hessenkasse | 2.937.500,00 € |

Es wird festgestellt, dass entgegen der Bestimmung des § 100 Abs. 1 HGO keine vorherige Beschlussfassung über die über- und außerplanmäßigen Aufwendungen in Höhe von insgesamt 243.003,17 € erfolgt ist. Nach § 100 Abs. 3 HGO ist ein Beschluss des zuständigen Organs bereits dann erforderlich, wenn sich abzeichnet, dass eine nicht durch Deckungsfähigkeit aufzufangende Überschreitung von Budgetansätzen droht.

Stellungnahme der Verwaltung:

Die Haushaltsüberschreitung sind in den folgenden Bereichen entstanden:

| Ergebnishaushalt: | 239.170,92 € |

| Budget 0 Bürgermeister: | 1.796,92 € |

| Budget 2 Bürgeramt: | 19.951,80 € |

| Budget 9 Finanzwirtschaft: | 214.343,14 € |

Budget 0: Die Haushaltsüberschreitung ist für Präsente für Alters- und Ehejubiläen entstanden, weil ab 2018 Präsente für alle Jubilare gewährt wurden, unabhängig vom Besuch des Bürgermeisters oder eines Mitgliedes des Gemeindevorstandes.

Budget 2: Mehraufwand für Fort- und Weiterbildung, insbesondere zum Erwerb von Führerscheinen für die Feuerwehr, Dienst- und Schutzkleidung für die Feuerwehr und Mehraufwendungen an die Bundesdruckerei für Reisepässe und Personalausweise.

Budget 9: Mehraufwendungen für die Gewerbesteuerumlage aufgrund höherer Gewerbesteuerzahlungen.

Finanzhaushalt: | 3.832,25 € |

Die Haushaltsüberschreitung im Finanzhaushalt ist im Bereich des Fachbereichs 1 entstanden. Es handelt sich um Mehrkosten für die Homepage 2.909,00 € und den Investitionszuschuss für den Zweckverband Mittelpunktschwimmbad Dietzhölztal in Höhe von 922,44 €.

Ergebnisse / Feststellungen der Prüfung:

An die Gemeindevertretung der Gemeinde Eschenburg:

Wir haben den Jahresabschluss und den Rechenschaftsbericht der Gemeinde Eschenburg für das Haushaltsjahr vom 1. Januar 2018 bis 31. Dezember 2018 einer verkürzten Prüfung unterzogen. Die Aufstellung des Jahresabschlusses und des Rechenschaftsberichts nach den Vorschriften des hessischen Gemeindehaushaltsrechts liegen in der Verantwortung der gesetzlichen Vertreter der Gemeinde. Unsere Aufgabe ist es, eine Beurteilung zu dem Jahresabschluss und dem Rechenschaftsbericht auf der Grundlage unserer verkürzten Prüfung abzugeben.

Wir haben die verkürzte Prüfung des Jahresabschlusses und des Rechenschaftsberichts in Anlehnung an die vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze für die prüferische Durchsicht von Abschlüssen vorgenommen. Danach ist die prüferische Durchsicht so zu planen und durchzuführen, dass wir bei kritischer Würdigung mit einer gewissen Sicherheit ausschließen können, dass der Jahresabschluss in wesentlichen Belangen nicht in Übereinstimmung mit den Vorschriften des Gemeindehaushaltsrechts aufgestellt worden ist oder ein unter Beachtung der Grundsätze ordnungsmäßiger Buchführung den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage nicht vermittelt oder der Rechenschaftsbericht insgesamt eine zutreffende Vorstellung von der Lage der Kommune nicht gibt oder die Chancen und Risiken der künftigen Entwicklung nicht zutreffend darstellt.

Ferner ist mit einer gewissen Sicherheit auszuschließen, dass beim Vollzug der Haushaltssatzung und des Haushaltsplans durch den Gemeindevorstand die Grundsätze der Ordnungsmäßigkeit und Zweckmäßigkeit der Haushaltswirtschaft nicht beachtet wurden. Eine prüferische Durchsicht beschränkt sich in erster Linie auf Angaben und Befragungen von Mitarbeitern der Kommune und auf analytische Beurteilungen sowie Plausibilitätsprüfungen und bietet deshalb nicht die bei einer Prüfung nach dem risikoorientierten Prüfungsansatz in Anlehnung an die in den Prüfungsleitlinien und Prüfungshilfen des IDR niedergelegten Grundsätzen ordnungsmäßiger Abschlussprüfung erreichbare Sicherheit. Da für den vorliegenden Jahresabschluss aus den im Abschnitt 3.2 erläuterten Gründen nur eine verkürzte Prüfung erfolgt ist, können wir einen Bestätigungsvermerk gemäß den Grundsätzen zur Berichterstattung bei kommunalen Abschlussprüfungen, die in der Prüfungsleitlinie L 260 des Institutes der Rechnungsprüfer e. V. (IDR) niedergelegt sind, nicht erteilen.

Auf der Grundlage der verkürzten Prüfung sind uns keine Sachverhalte bekannt geworden, die uns zu der Annahme veranlassen, dass

| • | der Jahresabschluss in wesentlichen Belangen mit Ausnahme des unter Ziff. 4.1.1.3 dargestellten Mangels nicht in Übereinstimmung mit den Vorschriften des Gemeindehaushaltsrechts aufgestellt worden ist oder ein unter Beachtung Seite 28 Schlussbericht Kurzprüfung Jahresabschluss 2018 Gemeinde Eschenburg der Grundsätze ordnungsmäßiger Buchführung den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gemeinde nicht vermittelt, |

| • | der Rechenschaftsbericht insgesamt die Lage der Gemeinde sowie die Chancen und Risiken der künftigen Entwicklung nicht zutreffend darstellt oder |

| • | beim Vollzug der Haushaltssatzung und des Haushaltsplans des Abschlussjahres durch den Gemeindevorstand, mit Ausnahme der unter Ziff. 5.3.1 dargestellten Feststellungen die Grundsätze der Ordnungsmäßigkeit und Zweckmäßigkeit der Haushaltswirtschaft nicht beachtet wurden. |

Beschluss:

Der Haupt- und Finanzausschuss empfiehlt der Gemeindevertretung folgende Beschlussfassung:

Der Jahresabschluss 2018 wird mit folgendem Ergebnis beschlossen und der Gemeindevorstand wird gemäß § 114 HGO entlastet:

- Das Jahresergebnis weist einen Überschuss von 2.663.999,13 € aus.

- Der Finanzhaushalt weist einen Zahlungsmittelbestand von 1.564.248,16 € zum Bilanzstichtag aus.

- Die Bilanzsumme beträgt 48.673.704,58 €.

- Die Haushaltsüberschreitung von 243.003,17 € wird gemäß § 100 HGO nachträglich genehmigt.

- Das ordentliche Jahresergebnis wird der Rücklage aus Überschüssen des ordentlichen Ergebnisses zugeführt.

- Das außerordentliche Jahresergebnis wird auf die neue Rechnung vorgetragen.

Abstimmungsergebnis:

7 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 6. | Aufhebung Sperrvermerke |

|

| 6.1 | Gebäudewirtschaft - BGH Eibelshausen - Herd |

|

Bürgermeister Konrad gibt dem Haupt- und Finanzausschuss ein Angebot für die Reparatur des Herdes (Baujahr 1982) in Höhe von rd. 1.000 € sowie ein Angebot für ein neues Gerät in Höhe von 3.700 € zur Kenntnis.

Nach kurzer Beratung ist der Haupt- und Finanzausschuss der Auffassung, den Herd nicht zu reparieren, sondern das neue Gerät zu erwerben.

Beschluss:

Der Haupt- und Finanzausschuss hebt den Sperrvermerk auf.

Abstimmungsergebnis:

7 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 6.2 | Fuhrpark - Bagger + Greifer |

Im Jahr 2025 soll der vorhandene und reparaturanfällige Mobilbagger des Bauhofs, Baujahr 2017 inkl. eines Schalengreifers ersatzbeschafft werden. Hierfür stehen 230.000 Euro für Bagger und 15.000 Euro für den Greifer im Haushalt zur Verfügung.

Der Bagger wird in vielen Bereichen wie z. B. Grabherstellung, Wegebau, Gewässerunterhaltung und Gehölzschnitt eingesetzt. Gerade deshalb wurde sich für einen Mobilbagger in der 7 - 8 Tonnen Klasse entschieden. Dadurch wird eine größere Flexibilität erreicht und es kann viel schneller agiert werden. Es kommt nicht selten vor, dass an einem Tag mehrere Baustellen in verschiedenen Ortsteilen abgearbeitet werden. Des Weiteren ist kein zusätzlicher Anhänger und kein zusätzliches Zugfahrzeug notwendig. Gerade deshalb wurde sich auch bewusst gegen einen Kettenbagger entschieden.

Die Anschaffung eines kleineren Mobilbaggers (5 Tonnen) wurde ebenfalls geprüft, in diesem Fall können aber aus Gewichtsgründen die vorhandenen Anbaugeräte wie z. B. der Plattenverdichter und die Ast- und Baumschere nicht mehr verwendet werden.

Mittlerweile liegen der Bauabteilung drei Angebote von Händlern vor.

| Nr. 1 | Fa. Nagel, Frankfurt | Yanmar B75W | 187.889,10 € Brutto |

| Nr. 2 | Fa. Böhrer, Erlensee | Schaeff TW 75 | 193.202,45 € Brutto |

| Nr. 3 | Fa. Tecklenborg, Kreuztal | Yanmar B75W | 194.386,50 € Brutto |

Die drei Fahrzeuge sind eins zu eins vergleichbar und erfüllen die notwendigen Kriterien. Auch für den Greifer liegen vier Angebote vor, die sich wie folgt darstellen:

| Nr. 1 | Fa. Kurt König, Einbeck | Kinshofer | 10.531,50 € Brutto |

| Nr. 2 | Fa. Böhrer, Erlensee | Grabgreifer + Schraubadapter | 10.948,00 € Brutto |

| Nr. 3 | Fa. Nagel, Frankfurt | Kinshofer Zweischalengreifer | 11.067,00 € Brutto |

| Nr. 4 | Fa. Ditec, Haiger | Grabgreifer + Schraubadapter | 14.158,62 € Brutto |

In Abstimmung mit der Verwaltung empfiehlt der Gemeindevorstand die Aufhebung des Sperrvermerkes und den Erwerb eines Radbaggers.

Zusätzlich empfiehlt die Bauabteilung, den Greifer der Firma Kurt König zu erwerben.

Mit den restlichen Mitteln müssen die vorhandenen Anbaugeräte wie Ast- und Baumschere, Plattenverdichter an das neue Hydrauliksystem angepasst und umgebaut werden. Hierfür werden ca. 6.000 € benötigt. Somit werden die zur Verfügung stehenden Mittel nicht überschritten.

Der vorhandene Bagger wird im Anschluss meistbietend verkauft.

Nach eingehender Diskussion bittet der Haupt- und Finanzausschuss um folgende Informationen:

-

Welche Arbeiten werden von Seiten des Bauhofes mit dem Bagger erledigt (Art, Umfang)?

-

Wie teilen sich die Betriebsstunden auf Arbeitszeit und Fahrzeit auf?

-

Wie erledigen Nachbarkommunen, die über keinen Bagger verfügen, die Arbeiten?

-

Wie hoch wären die Kosten, wenn sich die Gemeinde für sämtliche Arbeiten einen Bagger mieten würde?

-

Ermittlung der Kosten für einen Rahmenvertrag zur Aushebung der Gräber in Eschenburg.

Beschluss:

Bis zur Klärung dieser Fragen wird die Aufhebung dieses Sperrvermerkes zurückgestellt.

Abstimmungsergebnis:

7 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 6.3 | Stelle des Feuerwehrgerätewartes |

|

Die neugeschaffene Stelle des hauptamtlichen Gerätewartes im Stellenplan 2025 ist aktuell mit einem Sperrvermerk versehen. Dieser kann bzw. soll aufgehoben werden, sobald die entsprechende Stellenbeschreibung vorliegt. Die Stellenbeschreibung wurde zwischenzeitlich erstellt und war der Beschlussvorlage beigefügt. Der Gemeindevorstand beantragt daher, die Stellenbesetzungssperre für die Stelle des hauptamtlichen Feuerwehrgerätewartes aufzuheben.

Beschluss:

Der Haupt- und Finanzausschuss beschließt auf Anraten des Gemeindevorstandes, die Stellenbesetzungssperre für die Stelle „Hauptamtlicher Feuerwehrgerätewart“ aufzuheben. Die Aufhebung gilt weiterhin für evtl. freiwerdende Stellen nach internen Bewerbungen bzw. Besetzungen.

Abstimmungsergebnis:

7 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

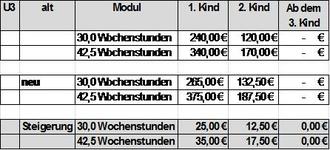

| 7. | Kindertagesstätten: Gebührensatzung / Finanzierung - Information |

Im Rahmen der Haushaltsberatungen wurde der Gemeindevorstand gebeten, einen Vorschlag zur Anhebung der Gebühren für die Kindertagesstätten vorzulegen, um das Ziel einer Gebührendeckung des Aufwandes in Höhe von 20 %, das in früheren Haushaltssicherungskonzepten formuliert war, zu erreichen.

In die Gebühren sind, wie in der Vergangenheit auch, die Betreuungsgebühren, die Gebühren für die Verpflegung und die Zuschüsse für die Freistellung von Kita-Gebühren einzubeziehen.

Die letzte Anpassung der Gebühren erfolgte zum Kita-Jahr 2020 / 2021. In dieser Zeit wurde das Ziel einer Deckung von 20 % des Aufwandes erreicht.

Der Beschlussvorlage war eine Aufstellung beigefügt, aus der sich der Aufwand und der Deckungsgrad des Aufwandes ablesen lässt. Gemäß der Haushaltsplanung der Träger wird nur noch ein Kostendeckungsgrad von 17,84 % erreicht.

Demnach müssten die Gebühren um rd. 32 % angehoben werden, um das Ziel der Deckung des Aufwandes mit 20 % zu erreichen.

Daraus ergeben sich die folgenden Gebührensätze:

Kinder ab dem 3. Lebensjahr:

Die Gebühr für 30 Wochenstunden ist frei! Die Angabe erfolgt nur nachrichtlich!

Für die Freistellung der Kita-Gebühren erhält die Gemeinde einen Zuschuss von 1.822,46 € pro Jahr und Kind, unabhängig davon, ob das Kind eine Kita besucht oder nicht.

Kinder unter 3 Jahren:

Stellungnahme der Verwaltung:

Die Steigerung von 32 % ist erheblich und es sollte überlegt werden, ob eine Anpassung, wie in der Vergangenheit auch, in mehreren Schritten erfolgen sollte.

In einer der letzten Steuerungsrunden haben die Leitungen unserer Kindertagesstätten bestätigt, dass einige Kinder aufgrund der in Eschenburg sehr hohen Gebühren entweder nicht in der Kita angemeldet werden oder nur das kleinste Modul wählen. Dies erfolgt bei Kindern aus sozialschwachen Familien. Wenn dies dann noch Kinder betrifft, bei denen eine Betreuung in einer Kita förderlich wäre, ist dies bei der Bemessung der Gebühren zu bedenken.

Bei der Entscheidung über die Gebührenhöhe sollte der finanzielle Aspekt nur eine untergeordnete Rolle spielen, der bei der Haushaltslage der Gemeinde aber nicht vollständig außer Acht gelassen werden kann.

Die wesentlichen Gründe sollten in der Beratung im Blick bleiben:

-

Erziehung der Kinder

-

Vorschulische Bildung

-

Vereinbarung von Familie und Beruf - (in Zeiten des Fachkräftemangels nicht zu vernachlässigen)

Der Gemeindevorstand hat dazu am 17.02.2025 die folgende Empfehlung an die Gemeindevertretung zur Änderung der Gebührensatzung beschlossen:

Der Gemeindevorstand empfiehlt der Gemeindevertretung, die anstehende Gebührenerhöhung in

drei Schritten vorzunehmen und zunächst für das Kita-Jahr 2025/2026 wie folgt festzulegen:

Kinder über 3 Jahren:

Kinder unter 3 Jahren:

Für die beiden Folgejahre ist eine Gebührenanhebung in vergleichbarer Größenordnung vorzunehmen, sollte es keine Entlastung bei den Betriebskosten der Kindertagesstätten durch den Bund oder das Land kommen.

Von Seiten des Ausschusses wird angeregt, mit einheimischen Firmen Kontakt aufzunehmen, ob diese bereit sind, Kita-Plätze zu bezuschussen, wenn für diese verlängerte Öffnungszeiten angeboten werden.

Beschluss:

Der Haupt- und Finanzausschuss empfiehlt der Gemeindevertretung, die vom Gemeindevorstand empfohlene Gebührenerhöhung zu beschließen mit der Maßgabe, dass Alternativen, insbesondere eine einkommensgestaffelte Kindergartengebühr, geprüft werden.

Abstimmungsergebnis:

7 Ja-Stimmen, 0 Nein-Stimmen, 0 Enthaltungen

| 8. | Hundesteuer gefährliche Hunde - Information |

|

Die Gemeindevertretung hat am 21.11.2024 unter TOP 13 einen Antrag beschlossen, demnach der Gemeindevorstand beauftragt wird, Vorschläge zur Anpassung der Hundesteuer für gefährliche Hunde sowie weitere Vorschläge zur Prävention von Beißvorfällen rechtlich und tatsächlich zu prüfen. Der Prüfbericht ist dem Haupt- und Finanzausschuss vorzulegen und vorzustellen.

Der Gemeindevorstand hat am 02.12.2024 beschlossen, den Antrag und die Vorschläge zur Anpassung der Hundesteuer für gefährliche Hunde sowie die weiteren Vorschläge zur Prävention von Beißvorfällen dem Hessischen Städte- und Gemeindebund zuzusenden mit der Bitte um Prüfung und Stellungnahme.

Die Stellungnahme des HSGB wurde dem Haupt- und Finanzausschuss zur Kenntnis gegeben. Die Vorschläge der Hundebesitzer, die von den beiden antragstellenden Fraktionen weitergeleitet wurden, bieten demnach weder Anlass noch Ansatz, die Hundesteuersatzung der Gemeinde oder die Hundeverordnung des Landes Hessen zu ändern.

Beschluss:

Der Haupt- und Finanzausschuss nimmt die Stellungnahme des HSGB zur Kenntnis und bittet den Gemeindevorstand, folgende Fragen mit dem HSGB zu klären:

Ist es möglich, dass für Listenhunde, die bereits am 01.01.2024 angemeldet waren, die Hundesteuer auf Antrag an den Gemeindevorstand um 50 % reduziert werden kann? Sollte dies nicht gehen, soll der Gemeindevorstand eine Regelung ausarbeiten, die ein ähnliches Ergebnis erzielt und rechtlich möglich ist.

Abstimmungsergebnis:

5 Ja-Stimmen, 1 Nein-Stimmen, 1 Enthaltungen

| 9. | Feuerwehr-Kommission - Information | MV-123/2025 |

Wie bereits am 05.09.2024 mitgeteilt, ist der Haupt- und Finanzausschuss stärker in die Beratungen einzubeziehen, wie die Feuerwehr Eschenburg weiterentwickelt werden soll. Dabei ist die Frage zu klären, ob die Arbeitsergebnisse der Kommission 2020-2022 und ggf. externe Berater eingezogen werden sollen. Sollte der Haupt- und Finanzausschuss keine neue Kommission Feuerwehrgerätehäuser empfehlen, hat er das Thema als zuständiger Ausschuss zu bearbeiten. Es ergeben sich folgende Aufgabenstellung:

-

Nach dem Landesprüfdienst 2024 (Revisionsbericht Anlage 1) sind an allen Feuerwehrgerätehäusern Mängeln zu verzeichnen, von denen einige nur baulich behoben werden können. Um die Ad-hoc-Maßnahmen wird sich gekümmert, aber für einen Ersatz der Standorte Eiershausen, Hirzenhain, Roth und Simmersbach (Reihenfolge alphabetisch) sowie einen Umbau in Eibelshausen ist eine finanzierbare Standort-Strategie zu entwickeln.

-

Für ein Feuerwehrgerätehaus in Simmersbach (Sprachregelung aus dem Haupt- und Finanzausschuss 05.12.2024) ist am 02.01.2025 der Zuwendungsbescheid über 267.300 € für „Erwerb und Umbau des Feuerwehrhauses“ eingegangen (Anlage 2). Im Bescheid sind ein Dutzend Auflagen enthalten (z. B. Einhaltung der zum Zeitpunkt der Bauplanung geltenden Fassung der DIN 14092 sowie den Vorgaben der Unfallverhütungsvorschriften, Baubeginn bis 2026, Auszahlung frühestens 2027, etc.).

-

Im Haushalt sind für die Planung und erste Arbeiten 100.000 € vorgesehen. Dazu kommt der Neubau des Feuerwehrgerätehauses Simmersbach in 2026 mit 3.550.000 €. Für das neue Gebäude wurde bereits ein Grundstück erworben. Als Gesamtkosten für einen Standort ist von vier Millionen € auszugehen (Kostenermittlung nach DIN).

-

Im Bedarfs- und Entwicklungsplan der Feuerwehr Eschenburg (Anlage 3), den die Gemeindevertretung am 20.07.2023 beschlossen hat, ist im Kapitel 12.3. (Investitionsplanung Gebäude) ausgeführt, dass wegen sicherheitsrelevanter Mängel in Bezug auf beengte Platzverhältnisse in den Feuerwehrhäusern Eibelshausen, Eiershausen, Hirzenhain, Roth und Simmersbach Bauvorhaben in der Investitionsplanung in folgender Reihenfolge zu berücksichtigen: 2024 Simmersbach, 2029 Roth, 2033 Eiershausen. Hierbei ist zwischenzeitlich auch Hirzenhain wegen der anstehenden Ersatzbeschaffung eines StLF als Einsatzfahrzeug taktisch und strategisch zu berücksichtigen. Der beschlossene Bedarfs- und Entwicklungsplan ist nicht „Wunsch der Feuerwehr“, sondern gesetzliche Notwendigkeit: Die Feuerwehrorganisationsverordnung und der Einsatzstichworterlass des Landes Hessen regeln, welche Fahrzeuge vorzuhalten sind. Der Bedarfs- und Entwicklungsplan soll in Verbindung ohne Verzug mit dem Haupt- und Finanzausschuss bearbeitet werden.

Der Gemeindevorstand beabsichtigt, für das beschlussreife Beraten der Vorgehensweise mit den Feuerwehrgerätehäusern eine Kommission Feuerwehrgerätehäuser einzurichten. Hieran nehmen vom Gemeindevorstand ……… (beschließt der Gemeindevorstand) und von der Gemeindevertretung ……… (beschließt die Gemeindevertretung auf Empfehlung des Haupt- und Finanzausschusses) teil.

Beschluss:

Der Haupt- und Finanzausschuss nimmt zur Kenntnis, dass der Gemeindevorstand eine Feuerwehr-Kommission einsetzen möchte und schlägt vor, dass diese aus 3 Mitgliedern des Gemeindevorstandes und dem Bürgermeister bestehen soll. Von Seiten der Gemeindevertretung soll jeweils 1 Mitglied jeder Fraktion in die Kommission entsandt werden, die keine Verbindung zur Feuerwehr hat.

Darüber hinaus soll ein Mediator hinzugezogen werden. Als sachkundige Einwohner sollen der GBI oder im Vertretungsfall sein Stellvertreter und die Wehrführer, im Vertretungsfall ihre Stellvertreter, ebenfalls der Kommission angehören.

Abstimmungsergebnis:

7 Ja-Stimmen, 0 Nein-Stimmen, 0 Enthaltungen

| 10. | Fragen und Mitteilungen | MV-124/2025 |

Bürgermeister Konrad informiert über folgende Themen:

-

Lahn-Dill-Kreis lässt die Mietverträge für die Container zur Flüchtlingsunterbringung in Eschenburg auslaufen.

-

Gemeinde Eschenburg hat dafür vom Kreis am 23.01.2025 eine erste Zahlung in Höhe von 296.685,84 € für die einmaligen Herstellungskosten erhalten. Nun steht die Erstattung der laufenden Kosten (Container-Miete, Flächen-Pacht, Strom, etc.) aus.

-

Hans-Jürgen Müller folgt Paul Cyris als Sportcoach für das Programm „Sport integriert“.

-

Kommission Zukunft und Gemeindevorstand wollen ein Nachhaltigkeitsbudget bilden, das auch im Sinne der Kommunalfinanzen nachhaltig finanziert wird. Hierfür werden erste Erträge aus Windkraft und Infrastrukturabgaben von Unternehmen genutzt.

-

Mit Mundart, Messe und Markt maximale Möglichkeiten für „verkaufsoffen“ an den vier Terminen geschafft: „Verkaufsoffen“ am 1. Mai (Mundart-Festival), 11. Mai (Frühjahrsmarkt), 12. Oktober (Herbstmarkt) und 9. November (Energie-Messe) jeweils von 13 bis 18 Uhr können Geschäfte in Eschenburg öffnen.

-

Information über die Planung und Finanzierung des Kläranlagen-Neubaus am 18. März für Gremienmitglieder des Abwasserverbandes und der beiden Mitgliedsgemeinden.

|

|

| Ausschussvorsitzender | Schriftführer |

| Rolf Dietrich | Rainer Deutsch |