Niederschrift über die 24. Sitzung der Gemeindevertretung der Gemeindevertretung Eschenburg am Donnerstag, den 06.03.2025, um 19:00 Uhr

am Donnerstag, den 06.03.2025, um 19:00 Uhr

Sitzungsverlauf

| 1. | Eröffnung, Begrüßung und Feststellung der Beschlussfähigkeit |

Der Vorsitzende der Gemeindevertretung, Hans-Otto Hermann, eröffnet die Sitzung und begrüßt die anwesenden Körperschaftsmitglieder, den Vertreter der Presse und die Zuschauer. Er stellt die Beschlussfähigkeit mit 25 anwesenden Gemeindevertretern fest.

Die Ladung zu dieser Sitzung erfolgte mit Schreiben vom 20.02.2025 und wurde termingerecht zugestellt und veröffentlicht. Gegen die Ladung wird kein Einwand erhoben.

Die Tagesordnung wird wie folgt geändert:

TOP 6 - Feuerwehr-Kommission - wird auf Antrag der CDU-Fraktion mit 18 Ja-Stimmen, 5 Nein-Stimmen und 2 Enthaltungen von der Tagesordnung genommen.

| 2. | Mitteilungen des Vorsitzenden |

Der Vorsitzende der Gemeindevertretung begrüßt die beiden neuen Mitglieder der Gemeindevertretung Steffen Bender (CDU) aus Wissenbach und Sven Autschbach (SPD) aus Eiershausen und wünscht eine gute Zusammenarbeit.

Des Weiteren informiert er die Gemeindevertretung, dass der Wirtschaftsplan der Gemeindewerke genehmigt wurde. Die Genehmigung wurde am heutigen Tag allen Körperschaftsmitgliedern zugeleitet.

Er weist insbesondere auf eine Informationsveranstaltung der Körperschaften am 18.03.2025 zum Neubau und zur Finanzierung der Kläranlage des Abwasserverbandes Obere Dietzhölze hin und empfiehlt allen die Teilnahme.

| 3. | Gemeindevorstand und Verbände 3.1 Berichte des Gemeindevorstandes und der Verbände 3.2 Fragen und Anregungen |

Bürgermeister Konrad berichtet über die Arbeit des Gemeindevorstandes und der Verbände seit der letzten Sitzung der Gemeindevertretung.

Der Bericht wurde jedem Körperschaftsmitglied zugeleitet, ferner ist er im Internet nachlesbar.

Zum Bericht werden Fragen zu folgenden Themen gestellt und beantwortet:

- Gesundheitsversorgung - Räume Marktplatz 2

- Flüchtlingsunterbringung - Gesamtkosten und Kostenerstattung durch den Lahn-Dill-Kreis

- Marktplatz - Planung / Neugestaltung und Einbindung Ortsbeirat

- Aldi-Markt - Verkauf und Vorhaben der neuen Eigentümer

| 4. | Fragen zu den Sitzungen der Ausschüsse |

Zu der Sitzung der Gemeindevertretung haben der Kultur- und Sozialausschuss am 25.02.2025, der Bau- und Umweltausschuss am 26.02.2025 und der Haupt- und Finanzausschuss am 27.02.2025 getagt. Die Sitzungsprotokolle wurden allen Mitgliedern zugeleitet.

Fragen werden hierzu keine gestellt.

| 5. | Wahlen |

| 5.1 | Wahl eines stellv. Mitgliedes für die "Betriebskommission der Gemeindewerke Eschenburg" (Nachfolger für Daniel Grebe) |

Mit E-Mail vom 15.12.2024 legt Daniel Grebe mit sofortiger Wirkung sein Mandat als Mitglied der Gemeindevertretung (und somit auch als stellv. Mitglied der Betriebskommission der Gemeindewerke Eschenburg) nieder.

Als neues stellv. Mitglied wird von der CDU-Fraktion

Walter Jank

vorgeschlagen.

Beschluss:

Die Gemeindevertretung wählt Walter Jank zum stellv. Mitglied der Betriebskommission der Gemeindewerke Eschenburg.

Abstimmungsergebnis:

25 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 5.2 | Wahl eines stellv. Mitgliedes für die Verbandsversammlung des Abwasserverbandes Obere Dietzhölze (Nachfolger für Daniel Grebe) |

Mit E-Mail vom 15.12.2024 legt Daniel Grebe mit sofortiger Wirkung sein Mandat als Mitglied der Gemeindevertretung (und somit auch als stellv. Mitglied der Verbandsversammlung des Abwasserverbandes Obere Dietzhölze) nieder.

Als neues stellv. Mitglied wird von der CDU-Fraktion

Marko Hofmann

vorgeschlagen.

Beschluss:

Die Gemeindevertretung wählt Marko Hofmann zum stellv. Mitglied der Verbandsversammlung des Abwasserverbandes Obere Dietzhölze.

Abstimmungsergebnis:

25 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 5.3 | Wahl eines stellv. Mitgliedes für die Verbandsversammlung des Zweckverbandes Mittelpunktschwimmbad Dietzhölztal (Nachfolger für Daniel Grebe) |

Mit E-Mail vom 15.12.2024 legt Daniel Grebe mit sofortiger Wirkung sein Mandat als Mitglied der Gemeindevertretung (und somit auch als stellv. Mitglied der Verbandsversammlung des Zweckverbandes Mittelpunktschwimmbad Dietzhölztal) nieder.

Als neues stellv. Mitglied wird von der CDU-Fraktion

Peter Hermann

vorgeschlagen.

Beschluss:

Die Gemeindevertretung wählt Peter Hermann zum stellv. Mitglied der Verbandsversammlung des Zweckverbandes Mittelpunktschwimmbad Dietzhölztal.

Abstimmungsergebnis:

25 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| Vorlagen des Gemeindevorstandes |

| 6. | Feuerwehr - Kommission |

Dieser Punkt wurde zu Beginn der Sitzung von der Tagesordnung genommen.

| 7. | Jahresabschluss 2016 - Feststellung |

|

Das Amt für Revision und Vergabe des Lahn-Dill-Kreises (RPA) hat den Jahresabschluss 2016 der Gemeinde Eschenburg geprüft.

Der Jahresabschluss besteht aus:

| 1) | der Vermögensrechnung (Bilanz), |

| 2) | der Ergebnisrechnung und |

| 3) | der Finanzrechnung. |

Der Jahresabschluss ist durch einen Rechenschaftsbericht zu erläutern.

Dem Jahresabschluss sind als Anlagen beigefügt:

| 1) | ein Anhang, in dem die wesentlichen Posten des Jahresabschlusses zu erläutern sind, mit Übersichten über das Anlagevermögen, die Forderungen und die Verbindlichkeiten sowie |

| 2) | eine Übersicht über die in das folgende Jahr zu übertragenden Haushaltsermächtigungen. |

Der Abschluss und der Schlussbericht des RPA sind vom Gemeindevorstand der Gemeindevertretung vorzulegen (§ 113 HGO).

Die Gemeindevertretung beschließt über den geprüften Jahresabschluss und entlastet den Gemeindevorstand. Der Beschluss über den Jahresabschluss und die Entlastung des Gemeindevorstandes ist öffentlich bekannt zu machen und der Jahresabschluss ist an sieben Tagen öffentlich auszulegen.

Jahresabschluss:

Das Haushaltsjahr 2016 schließt in der Ergebnisrechnung mit einem positiven Ergebnis von 367.258,81 € ab. Dieses gliedert sich wie folgt auf:

| Ordentliches Ergebnis | 400.247,12 € (Überschuss) |

| Außerordentliches Ergebnis | -32.988,31 € (Fehlbedarf) |

Der Jahresüberschuss im ordentlichen Ergebnis des Berichtsjahres wurde gemäß § 25 Abs. 1 GemHVO buchungsmäßig zum Jahresabschluss mit dem Ergebnisvortrag des Fehlbetrages aus ordentlichen Ergebnissen des Haushaltsjahres 2013 verrechnet. Der Fehlbetrag des außerordentlichen Ergebnisses wird zunächst sachgerecht als negatives Jahresergebnis in der Vermögensrechnung zum 31. Dezember 2016 ausgewiesen.

Aus Gründen des bilanziellen Ausweises erfolgt der Vortrag des Fehlbetrages auf die neue Rechnung als außerordentliches Ergebnis (Verlust) aus Vorjahren im Haushaltsjahr 2017. Die Ergebnisverwendung ist sachgerecht erfolgt.

Es wird festgestellt, dass entgegen der Bestimmung des § 100 Abs. 1 HGO keine vorherige Beschlussfassung über die über- und außerplanmäßigen Aufwendungen in Höhe von insgesamt 611.305,35 € erfolgt ist. Nach § 100 Abs. 3 HGO ist ein Beschluss des zuständigen Organs bereits dann erforderlich, wenn sich abzeichnet, dass eine nicht durch Deckungsfähigkeit aufzufangende Überschreitung von Budgetansätzen droht.

Stellungnahme der Verwaltung:

Die Haushaltsüberschreitungen sind in den folgenden Bereichen entstanden:

| Ergebnishaushalt: | 606.911,27 € |

| Budget 5 Personalrat: | 1.796,92 € |

| Budget 9 Finanzwirtschaft: | 605.114,35 € |

Budget 5: Aufwand für Fort- und Weiterbildung in Höhe von 1.412,00 € Grundlehrgang für den Personalrat und einen Lehrgang für die Schwerbehindertenvertretung. 208,66 € Reisekosten und 176,26 € für Fachliteratur.

Budget 9: Rückstellung zur Kreis- und Schulumlage (321.000 €) und eine erhöhte Gewerbesteuerumlage (246.637,27) aufgrund höherer Gewerbesteuereinnahmen, sowie der gemeindeeigenen Wasser- und Abwasserbeiträge (37.477,08).

Finanzhaushalt: | 4.394,08 € |

Die Haushaltsüberschreitung im Finanzhaushalt ist im Bereich des Fachbereichs 1 (EDV) entstanden. Es handelt sich um Mehrkosten für die Eschenburg-App.

Ergebnisse / Feststellungen der Prüfung:

Prüfungsurteil zum Jahresabschluss sowie zum Rechenschaftsbericht

Wir haben den Jahresabschluss der Gemeinde Eschenburg, bestehend aus der Vermögensrechnung zum 31. Dezember 2016, der Ergebnisrechnung und der Finanzrechnung für das Haushaltsjahr vom 1. Januar 2016 bis zum 31. Dezember 2016 sowie den Anhang einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden geprüft. Darüber hinaus haben wir den Rechenschaftsbericht der Gemeinde Eschenburg für das Haushaltsjahr vom 1. Januar bis zum 31. Dezember 2016 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Jahresabschluss in allen wesentlichen Belangen den gesetzlichen Vorschriften, Satzungen und sonstigen ortsrechtlichen Bestimmungen und vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Schulden- und Finanzlage der Gemeinde Eschenburg zum 31. Dezember 2016 sowie ihrer Ertragslage für das Haushaltsjahr vom 1. Januar bis 31. Dezember 2016 und vermittelt der dem Jahresabschluss beigefügte Rechenschaftsbericht insgesamt ein zutreffendes Bild von der Lage der Gemeinde. In allen wesentlichen Belangen steht der Rechenschaftsbericht in Einklang mit dem Jahresabschluss, entspricht den gesetzlichen Vorschriften und stellt die voraussichtliche Entwicklung mit ihren wesentlichen Chancen und Risiken zutreffend dar. Gemäß § 128 Abs. 1 Nr. 2 bis 6 HGO erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Jahresabschlusses und des Rechenschaftsberichtes geführt hat.

Eingeschränktes Prüfungsurteil zur Ordnungsmäßigkeit der Haushaltswirtschaft

Im Rahmen der Prüfung des Jahresabschlusses haben wir die Ordnungsmäßigkeit der Haushaltswirtschaft der Gemeinde Eschenburg für das Haushaltsjahr vom 1. Januar bis zum 31. Dezember 2016 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse hat die Haushaltswirtschaft im Haushaltsjahr 2016, mit Ausnahmen der im folgenden Abschnitt „Grundlage für die Prüfungsurteile“ genannten Feststellungen, insgesamt den geltenden gesetzlichen Vorschriften entsprochen. Im Rahmen der stichprobenhaft durchgeführten Prüfungen wurden mit Ausnahme der im folgenden Abschnitt genannten Einschränkung keine Sachverhalte festgestellt, dass den Grundsätzen der Ordnungsmäßigkeit und Wirtschaftlichkeit nicht entsprochen wurde.

Die haushaltswirtschaftliche Lage der Gemeinde Eschenburg ist auf der Grundlage der Verhältnisse des Abschlussjahres noch geeignet, die stetige Erfüllung der der Gemeinde obliegenden Aufgaben zu gewährleisten.

Im Anschluss gab es einen Hinweis aus der Gemeindevertretung auf die Prüfungsfeststellung zur fehlenden Inventur.

Beschluss:

Auf Empfehlung des Gemeindevorstandes und des Haupt- und Finanzausschusses beschließt die Gemeindevertretung:

Der Jahresabschluss 2016 wird mit folgendem Ergebnis beschlossen und der Gemeindevorstand wird gemäß § 114 HGO entlastet:

- Das Jahresergebnis weist einen Überschuss von 367.258,81 € aus.

- Der Finanzhaushalt weist einen Zahlungsmittelbestand von 2.557.228,32 € zum Bilanzstichtag aus.

- Die Bilanzsumme beträgt 48.788.341,00 €.

- Die Haushaltsüberschreitung von 611.305,35 € wird gemäß § 100 HGO nachträglich genehmigt.

- Das Jahresergebnis wird auf die neue Rechnung vorgetragen.

Abstimmungsergebnis:

25 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 8. | Jahresabschluss 2017 - Feststellung |

Das Amt für Revision und Vergabe des Lahn-Dill-Kreises (RPA) hat den Jahresabschluss 2017 der Gemeinde Eschenburg im beschleunigten Verfahren geprüft.

Der Jahresabschluss besteht aus:

| 1) | der Vermögensrechnung (Bilanz) |

| 2) | der Ergebnisrechnung und |

| 3) | der Finanzrechnung. |

Der Jahresabschluss ist durch einen Rechenschaftsbericht zu erläutern.

Dem Jahresabschluss sind als Anlagen beigefügt:

| 1) | ein Anhang, in dem die wesentlichen Posten des Jahresabschlusses zu erläutern sind, mit Übersichten über das Anlagevermögen, die Forderungen und die Verbindlichkeiten sowie |

| 2) | eine Übersicht über die in das folgende Jahr zu übertragenden Haushaltsermächtigungen. |

Der Abschluss und der Schlussbericht des RPA sind vom Gemeindevorstand der Gemeindevertretung vorzulegen (§ 113 HGO).

Die Gemeindevertretung beschließt über den geprüften Jahresabschluss und entlastet den Gemeindevorstand. Der Beschluss über den Jahresabschluss und die Entlastung des Gemeindevorstandes ist öffentlich bekannt zu machen und der Jahresabschluss ist an sieben Tagen öffentlich auszulegen.

Jahresabschluss:

Das Haushaltsjahr 2017 schließt in der Ergebnisrechnung mit einem positiven Ergebnis von 1.582.736,65 € ab. Dieses gliedert sich wie folgt auf:

| Ordentliches Ergebnis | 1.520.149,99 € (Überschuss) |

| Außerordentliches Ergebnis | 62.586,66 € (Überschuss) |

Die Überschüsse des ordentlichen und außerordentlichen Ergebnisses des Berichtsjahres wurden buchungsmäßig mit dem Ergebnisvortrag aus Fehlbeträgen des ordentlichen und außerordentlichen Ergebnisses verrechnet.

Der danach verbleibende Überschuss des ordentlichen Ergebnisses wurde der Rücklage aus Überschüssen des ordentlichen Ergebnisses zugeführt. Die Ergebnisrücklage beträgt zum 31.12.2017: 9.740,16 €

Die Ergebnisverwendung ist sachgerecht erfolgt.

Es wird festgestellt, dass entgegen der Bestimmung des § 100 Abs. 1 HGO keine vorherige Beschlussfassung über die über- und außerplanmäßigen Aufwendungen in Höhe von insgesamt 110.200,92 € erfolgt ist. Nach § 100 Abs. 3 HGO ist ein Beschluss des zuständigen Organs bereits dann erforderlich, wenn sich abzeichnet, dass eine nicht durch Deckungsfähigkeit aufzufangende Überschreitung von Budgetansätzen droht.

Stellungnahme der Verwaltung:

Die Haushaltsüberschreitung sind in den folgenden Bereichen entstanden:

| Ergebnishaushalt: | 0,00 € |

| Finanzhaushalt: | 110.200,92 € |

Die Haushaltsüberschreitung im Finanzhaushalt ist im Bereich des Fachbereichs 2 (Fuhrpark) entstanden. Es handelt sich um Ausgaben zum Erwerb des LF 10/6 Hirzenhain. Die Mehrausgaben waren aber durch den Zuschuss des Landes (Übernahme der Kosten für das Fahrgestell) gedeckt.

Ergebnisse / Feststellungen der Prüfung:

An die Gemeindevertretung der Gemeinde Eschenburg:

Wir haben den Jahresabschluss und den Rechenschaftsbericht der Gemeinde Eschenburg für das Haushaltsjahr vom 1. Januar 2017 bis 31. Dezember 2017 einer verkürzten Prüfung unterzogen.

Die Aufstellung des Jahresabschlusses und des Rechenschaftsberichts nach den Vorschriften des hessischen Gemeindehaushaltsrechts liegen in der Verantwortung der gesetzlichen Vertreter der Gemeinde. Unsere Aufgabe ist es, eine Beurteilung zu dem Jahresabschluss und dem Rechen-schaftsbericht auf der Grundlage unserer verkürzten Prüfung abzugeben.

Wir haben die verkürzte Prüfung des Jahresabschlusses und des Rechenschaftsberichts in Anleh-nung an die vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze für die prüferische Durchsicht von Abschlüssen vorgenommen. Danach ist die prüferische Durchsicht so zu planen und durchzuführen, dass wir bei kritischer Würdigung mit einer gewissen Sicherheit ausschließen können, dass der Jahresabschluss in wesentlichen Belangen nicht in Übereinstim-mung mit den Vorschriften des Gemeindehaushaltsrechts aufgestellt worden ist oder ein unter Beachtung der Grundsätze ordnungsmäßiger Buchführung den tatsächlichen Verhältnissen ent-sprechendes Bild der Vermögens-, Finanz- und Ertragslage nicht vermittelt oder der Rechen-schaftsbericht insgesamt eine zutreffende Vorstellung von der Lage der Kommune nicht gibt oder die Chancen und Risiken der künftigen Entwicklung nicht zutreffend darstellt.

Ferner ist mit einer gewissen Sicherheit auszuschließen, dass beim Vollzug der Haushaltssatzung und des Haushaltsplans durch den Gemeindevorstand die Grundsätze der Ordnungsmäßigkeit und Zweckmäßigkeit der Haushaltswirtschaft nicht beachtet wurden. Eine prüferische Durchsicht beschränkt sich in erster Linie auf Angaben und Befragungen von Mitarbeitern der Kommune und auf analytische Beurteilungen sowie Plausibilitätsprüfungen und bietet deshalb nicht die bei einer Prüfung nach dem risikoorientierten Prüfungsansatz in Anlehnung an die in den Prüfungsleitlinien und Prüfungs-hilfen des IDR niedergelegten Grundsätzen ordnungsmäßiger Abschlussprüfung erreichbare Sicherheit. Da für den vorliegenden Jahresabschluss aus den im Abschnitt 3.2 erläuterten Gründen nur eine verkürzte Prüfung erfolgt ist, können wir einen Bestätigungsvermerk gemäß den Grundsätzen zur Berichterstattung bei kommunalen Abschlussprüfungen, die in der Prüfungsleitlinie L 260 des Institutes der Rechnungsprüfer e. V. (IDR) niedergelegt sind, nicht erteilen.

Auf der Grundlage der verkürzten Prüfung sind uns keine Sachverhalte bekannt geworden, die uns zu der Annahme veranlassen, dass

| • | der Jahresabschluss in wesentlichen Belangen nicht in Übereinstimmung mit den Vorschriften des Gemeindehaushaltsrechts aufgestellt worden ist oder ein unter Beachtung der Grundsätze ordnungsmäßiger Buchführung den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage nicht vermittelt, |

| • | der Rechenschaftsbericht insgesamt die zutreffende Vorstellung von der Lage der Gemeinde nicht gibt oder die Risiken der künftigen Entwicklung nicht zutreffend darstellt oder |

| • | beim Vollzug der Haushaltssatzung und des Haushaltsplans des Abschlussjahres durch den Gemeindevorstand mit Ausnahme der unter der Ziff. 5.3.1 dargestellten Einschränkung die Grundsätze der Ordnungsmäßigkeit und Zweckmäßigkeit der Haushaltswirtschaft nicht beachtet wurden. |

Ohne unsere Beurteilung einzuschränken, weisen wir darauf hin, dass die haushaltswirtschaftliche Lage der Gemeinde Eschenburg auf der Grundlage der Verhältnisse des Abschlussjahres noch geeignet ist, die stetige Erfüllung der der Gemeinde obliegenden Aufgaben zu gewährleisten.

Beschluss:

Auf Empfehlung des Gemeindevorstandes und des Haupt- und Finanzausschusses beschließt die Gemeindevertretung:

Der Jahresabschluss 2017 wird mit folgendem Ergebnis beschlossen und der Gemeindevorstand wird gemäß § 114 HGO entlastet:

- Das Jahresergebnis weist einen Überschuss von1.582.736,65 € aus.

- Der Finanzhaushalt weist einen Zahlungsmittelbestand von 3.470.879,51 € zum Bilanzstichtag aus.

- Die Bilanzsumme beträgt 50.016.963,93 €.

- Die Haushaltsüberschreitung von 110.200,92 € wird gemäß § 100 HGO nachträglich genehmigt.

- Das ordentliche Jahresergebnis wird mit Fehlbeträgen der Vorjahre verrechnet und in Höhe von 9.740,16 € der Rücklage aus Überschüssen des ordentlichen Ergebnisses zugeführt.

- Das außerordentliche Jahresergebnis wird auf die neue Rechnung vorgetragen.

Abstimmungsergebnis:

25 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 9. | Jahresabschluss 2018 - Feststellung |

|

Das Amt für Revision und Vergabe des Lahn-Dill-Kreises (RPA) hat den Jahresabschluss 2018 der Gemeinde Eschenburg im beschleunigten Verfahren geprüft.

Der Jahresabschluss besteht aus:

| 1) | der Vermögensrechnung (Bilanz) |

| 2) | der Ergebnisrechnung und |

| 3) | der Finanzrechnung. |

Der Jahresabschluss ist durch einen Rechenschaftsbericht zu erläutern.

Dem Jahresabschluss sind als Anlagen beigefügt:

| 1) | ein Anhang, in dem die wesentlichen Posten des Jahresabschlusses zu erläutern sind, mit Übersichten über das Anlagevermögen, die Forderungen und die Verbindlichkeiten sowie |

| 2) | eine Übersicht über die in das folgende Jahr zu übertragenden Haushaltsermächtigungen. |

Der Abschluss und der Schlussbericht des RPA sind vom Gemeindevorstand der Gemeindevertretung vorzulegen (§ 113 HGO).

Die Gemeindevertretung beschließt über den geprüften Jahresabschluss und entlastet den Gemeindevorstand. Der Beschluss über den Jahresabschluss und die Entlastung des Gemeindevorstandes ist öffentlich bekannt zu machen und der Jahresabschluss ist an sieben Tagen öffentlich auszulegen.

Jahresabschluss:

Das Haushaltsjahr 2018 schließt in der Ergebnisrechnung mit einem positiven Ergebnis von 2.663.999,13 € ab. Dieses gliedert sich wie folgt auf:

| Ordentliches Ergebnis | 2.639.423,97 € (Überschuss) |

| Außerordentliches Ergebnis | 24.575,16 € (Überschuss) |

Der Überschuss des ordentlichen Ergebnisses des Berichtsjahres wurde buchungsmäßig der Rücklage aus Überschüssen des ordentlichen Ergebnisses zugeführt. Der Überschuss aus dem außerordentlichen Ergebnis wurde mit dem Ergebnisvortrag aus Fehlbeträgen des außerordentlichen Ergebnisses verrechnet.

Die Ergebnisverwendung ist sachgerecht erfolgt.

Die Rücklage aus Überschüssen des ordentlichen Ergebnisses beträgt am 31.12.2018: 5.586.664,13 €

Diese Rücklage setzt sich folgt zusammen:

| Rücklage zum 31.12.2017 | 9.740,16 € |

| Ergebnis 2018 | 2.639.423,97 € |

| Umbuchung Hessenkasse | 2.937.500,00 € |

Es wird festgestellt, dass entgegen der Bestimmung des § 100 Abs. 1 HGO keine vorherige Beschlussfassung über die über- und außerplanmäßigen Aufwendungen in Höhe von insgesamt 243.003,17 € erfolgt ist. Nach § 100 Abs. 3 HGO ist ein Beschluss des zuständigen Organs bereits dann erforderlich, wenn sich abzeichnet, dass eine nicht durch Deckungsfähigkeit aufzufangende Überschreitung von Budgetansätzen droht.

Stellungnahme der Verwaltung:

Die Haushaltsüberschreitungen sind in den folgenden Bereichen entstanden:

| Ergebnishaushalt: | 239.170,92 € |

| Budget 0 Bürgermeister: | 1.796,92 € |

| Budget 2 Bürgeramt: | 19.951,80 € |

| Budget 9 Finanzwirtschaft: | 214.343,14 € |

Budget 0: Die Haushaltsüberschreitung ist für Präsente für Alters- und Ehejubiläen entstanden, weil ab 2018 Präsente für alle Jubilare gewährt wurden, unabhängig vom Besuch des Bürgermeisters oder eines Mitgliedes des Gemeindevorstandes.

Budget 2: Mehraufwand für Fort- und Weiterbildung, insbesondere zum Erwerb von Führerscheinen für die Feuerwehr, Dienst- und Schutzkleidung für die Feuerwehr und Mehraufwendungen an die Bundesdruckerei für Reisepässe und Personalausweise.

Budget 9: Mehraufwendungen für die Gewerbesteuerumlage aufgrund höherer Gewerbesteuerzahlungen.

Finanzhaushalt: | 3.832,25 € |

Die Haushaltsüberschreitung im Finanzhaushalt ist im Bereich des Fachbereichs 1 entstanden. Es handelt sich um Mehrkosten für die Homepage 2.909,00 € und den Investitionszuschuss für den Zweckverband Mittelpunktschwimmbad Dietzhölztal in Höhe von 922,44 €.

Ergebnisse / Feststellungen der Prüfung:

An die Gemeindevertretung der Gemeinde Eschenburg:

Wir haben den Jahresabschluss und den Rechenschaftsbericht der Gemeinde Eschenburg für das Haushaltsjahr vom 1. Januar 2018 bis 31. Dezember 2018 einer verkürzten Prüfung unterzogen. Die Aufstellung des Jahresabschlusses und des Rechenschaftsberichts nach den Vorschriften des hessischen Gemeindehaushaltsrechts liegen in der Verantwortung der gesetzlichen Vertreter der Gemeinde. Unsere Aufgabe ist es, eine Beurteilung zu dem Jahresabschluss und dem Rechenschaftsbericht auf der Grundlage unserer verkürzten Prüfung abzugeben.

Wir haben die verkürzte Prüfung des Jahresabschlusses und des Rechenschaftsberichts in Anlehnung an die vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze für die prüferische Durchsicht von Abschlüssen vorgenommen. Danach ist die prüferische Durchsicht so zu planen und durchzuführen, dass wir bei kritischer Würdigung mit einer gewissen Sicherheit ausschließen können, dass der Jahresabschluss in wesentlichen Belangen nicht in Übereinstimmung mit den Vorschriften des Gemeindehaushaltsrechts aufgestellt worden ist oder ein unter Beachtung der Grundsätze ordnungsmäßiger Buchführung den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage nicht vermittelt oder der Rechenschaftsbericht insgesamt eine zutreffende Vorstellung von der Lage der Kommune nicht gibt oder die Chancen und Risiken der künftigen Entwicklung nicht zutreffend darstellt. Ferner ist mit einer gewissen Sicherheit auszuschließen, dass beim Vollzug der Haushaltssatzung und des Haushaltsplans durch den Gemeindevorstand die Grundsätze der Ordnungsmäßigkeit und Zweckmäßigkeit der Haushaltswirtschaft nicht beachtet wurden. Eine prüferische Durchsicht beschränkt sich in erster Linie auf Angaben und Befragungen von Mitarbeitern der Kommune und auf analytische Beurteilungen sowie Plausibilitätsprüfungen und bietet deshalb nicht die bei einer Prüfung nach dem risikoorientierten Prüfungsansatz in Anlehnung an die in den Prüfungsleitlinien und Prüfungshilfen des IDR niedergelegten Grundsätzen ordnungsmäßiger Abschlussprüfung erreichbare Sicherheit. Da für den vorliegenden Jahresabschluss aus den im Abschnitt 3.2 erläuterten Gründen nur eine verkürzte Prüfung erfolgt ist, können wir einen Bestätigungsvermerk gemäß den Grundsätzen zur Berichterstattung bei kommunalen Abschlussprüfungen, die in der Prüfungsleitlinie L 260 des Institutes der Rechnungsprüfer e. V. (IDR) niedergelegt sind, nicht erteilen.

Auf der Grundlage der verkürzten Prüfung sind uns keine Sachverhalte bekannt geworden, die uns zu der Annahme veranlassen, dass

| • | der Jahresabschluss in wesentlichen Belangen mit Ausnahme des unter Ziff. 4.1.1.3 dargestellten Mangels nicht in Übereinstimmung mit den Vorschriften des Gemeindehaushaltsrechts aufgestellt worden ist oder ein unter Beachtung Seite 28 Schlussbericht Kurzprüfung Jahresabschluss 2018 Gemeinde Eschenburg der Grundsätze ordnungsmäßiger Buchführung den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gemeinde nicht vermittelt, |

| • | der Rechenschaftsbericht insgesamt die Lage der Gemeinde sowie die Chancen und Risiken der künftigen Entwicklung nicht zutreffend darstellt oder |

| • | beim Vollzug der Haushaltssatzung und des Haushaltsplans des Abschlussjahres durch den Gemeindevorstand, mit Ausnahme der unter Ziff. 5.3.1 dargestellten Feststellungen die Grundsätze der Ordnungsmäßigkeit und Zweckmäßigkeit der Haushaltswirtschaft nicht beachtet wurden. |

Beschluss:

Auf Empfehlung des Gemeindevorstandes und des Haupt- und Finanzausschusses beschließt die Gemeindevertretung:

Der Jahresabschluss 2018 wird mit folgendem Ergebnis beschlossen und der Gemeindevorstand wird gemäß § 114 HGO entlastet:

-

Das Jahresergebnis weist einen Überschuss von 2.663.999,13 € aus.

-

Der Finanzhaushalt weist einen Zahlungsmittelbestand von 1.564.248,16 € zum Bilanzstichtag aus.

-

Die Bilanzsumme beträgt 48.673.704,58 €.

-

Die Haushaltsüberschreitung von 243.003,17 € wird gemäß § 100 HGO nachträglich genehmigt.

-

Das ordentliche Jahresergebnis wird der Rücklage aus Überschüssen des ordentlichen Ergebnisses zugeführt.

-

Das außerordentliche Jahresergebnis wird auf die neue Rechnung vorgetragen.

Abstimmungsergebnis:

25 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

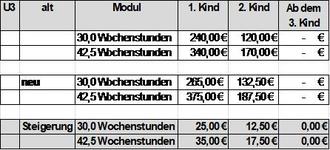

| 10. | Gebührensatzung zur Kindergartensatzung |

|

Im Rahmen der Haushaltsberatungen wurde der Gemeindevorstand gebeten, einen Vorschlag zur Anhebung der Gebühren für die Kindertagesstätten vorzulegen, um das Ziel einer Gebührendeckung des Aufwandes in Höhe von 20 %, das in früheren Haushaltssicherungskonzepten formuliert war, zu erreichen. In die Gebühren sind, wie in der Vergangenheit auch, die Betreuungsgebühren, die Gebühren für die Verpflegung und die Zuschüsse für die Freistellung von Kita-Gebühren einzubeziehen.

Die letzte Anpassung der Gebühren erfolgte zum Kita-Jahr 2020 / 2021. In dieser Zeit wurde das Ziel einer Deckung von 20 % des Aufwandes erreicht. Zur Zeit liegt der Kostendeckungsgrad bei 17,84 %.

Der Beschlussvorlage war eine Aufstellung beigefügt, aus der sich der Aufwand und der Deckungsgrad des Aufwandes ablesen lässt. Gemäß der Haushaltsplanung der Träger wird nur noch ein Kostendeckungsgrad von 17,84 % erreicht.

Der Gemeindevorstand hat dazu am 17.02.2025 die folgende Empfehlung an die Gemeindevertretung zur Änderung der Gebührensatzung beschlossen:

Der Gemeindevorstand empfiehlt der Gemeindevertretung, die anstehende Gebührenerhöhung in

drei Schritten vorzunehmen und zunächst für das Kita-Jahr 2025/2026 wie folgt festzulegen:

Kinder über 3 Jahren:

Kinder unter 3 Jahren:

Für die beiden Folgejahre ist eine Gebührenanhebung in vergleichbarer Größenordnung vorzunehmen, sollte es keine Entlastung bei den Betriebskosten der Kindertagesstätten durch den

Bund oder das Land kommen.

Hierzu findet eine Diskussion über die Gebührenerhöhung und den Prüfauftrag zur einkommensgestaffelten Kindergartengebühr statt.

Beschluss:

Die Gemeindevertretung beschließt auf Empfehlung des Kultur- und Sozialausschusses und des Haupt- und Finanzausschusses die vom Gemeindevorstand empfohlene Gebührenerhöhung und die Neufassung der Gebührensatzung zur Kindergartensatzung mit der Maßgabe, dass Alternativen, insbesondere eine einkommensgestaffelte Kindergartengebühr, geprüft werden.

Abstimmungsergebnis:

0 Ja-Stimmen, 22 Nein-Stimmen, 3 Enthaltungen

Damit ist die Gebührenerhöhung abgelehnt.

| 11. | Vergabe Prüfungsleistungen Jahresabschlüsse 2025-2027 - Gemeindewerke |

Für den Jahresabschluss ist von der Gemeindevertretung ein Wirtschaftsprüfer mit der Prüfung zu beauftragen. (§ 5 Nr. 13 Eigenbetriebsgesetz i. V. m. § 10 Abs. Nr. 13 der Eigenbetriebssatzung). Die Betriebskommission schlägt diesen vor (§ 7 Abs. 3 Nr. 7 Eigenbetriebsgesetz i. V. m. § 8 Abs. 3 Nr. 7 der Eigenbetriebssatzung).

Die Betriebsleitung der Gemeindewerke hat mehrere Angebote eingeholt. Die Ergebnisse der Angebote lagen den Mitglieder der Gemeindevertretung bei der Beschlussfassung vor.

Beschluss::

Die Gemeindevertretung beschließt, der JPLH Treuhand AG Dautphetal den Auftrag zur Prüfung der Jahresabschlüsse 2025 - 2027 der Gemeindewerke Eschenburg zum Angebotspreis von 7.950,00 € zzgl. der gesetzlichen Umsatzsteuer zu erteilen.

Abstimmungsergebnis:

25 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 12. | Bebauungsplan „Rommelsberg“, Ortsteil Eibelshausen a) Aufstellungsbeschluss gem. § 2 Abs. 1 BauGB b) Beschluss über die Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB und der Behörden gem. § 4 Abs. 1 BauGB |

Der Gemeindevorstand und der Bau- und Umweltausschuss haben bereits in ihren Sitzungen am 28.10.2024 und 13.11.2024 den Aufstellungsbeschluss gem. § 2 Abs. 1 BauGB für den Bebauungsplan „Rommelsberg“, Ortsteil Eibelshausen gefasst.

Da noch nicht alle Unterlagen für die Erstellung einer Begründung zu diesem Zeitpunkt vorgelegen haben, wurde der Aufstellungsbeschluss zusammen mit dem Beschluss über die Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB und der Behörden gem. § 4 Abs. 1 BauGB in der Sitzung der Gemeindevertretung im November/Dezember noch nicht gefasst.

Zwischenzeitlich wurde die Planung verfeinert und zusätzliche Leistungen, wie zum Beispiel die Begründung, erstellt.

Grundsätzlich können nun die Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB und die Beteiligung der Behörden gem. § 4 Abs. 1 BauGB vorgenommen werden.

Die eingehenden Stellungnahmen werden ausgewertet. Änderungen, die sich hieraus ergeben, werden in die Planung eingearbeitet und dann erneut den politischen Gremien zur Beschlussfassung der Verfahrensschritte gem. § 3 Abs. 2 BauGB und § 4 Abs. 2 BauGB vorgelegt.

Es wird auf einen evtl. bestehenden Interessenwiderstreit nach § 25 HGO hingewiesen. Hiervon ist kein Gemeindevertreter betroffen.

Beschluss:

Die Gemeindevertretung beschließt auf Empfehlung des Gemeindevorstandes und des Bau- und Umweltausschusses:

Zu a)

Die Aufstellung des Bebauungsplanes „Rommelsberg“, Eibelshausen gem. § 2 Abs. 1 BauGB.

Zu b)

Die Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB und der Behörden gem. § 4 Abs. 1 BauGB.

Über beide Punkte wird mit dem nachfolgenden Abstimmungsergebnis separat abgestimmt.

Abstimmungsergebnis:

25 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 13. | Bebauungsplan „Hütte“, Ortsteil Eibelshausen Beschluss über die Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB und der Behörden gem. § 4 Abs. 1 BauGB |

Die Gemeindevertretung hat bereits in ihrer Sitzung am 21.11.2024 den Aufstellungsbeschluss für den Bebauungsplan „Hütte“ in der Gemarkung Eibelshausen gefasst.

Der Geltungsbereich, rund 11,5 ha, wird seit vielen Jahren von der Firma Bosch gewerblich genutzt.

Die Firma Bosch beabsichtigt, eine erhebliche Umstrukturierung zum Erhalt der Wettbewerbsfähigkeit vorzunehmen. Etwa 30 % der Gebäude sollen durch Neubauten ersetzt werden.

Das Grundstück ist bauleitplanerisch noch nicht abgesichert, sodass das Kreisbauamt, vor allem wegen des Umfanges der Maßnahmen, die Aufstellung eines Bebauungsplanes als Voraussetzung für Baugenehmigungen fordert.

Der Gemeinde entstehen für die Bauleitplanung keine Kosten, da diese von der Firma Bosch übernommen werden. Eine entsprechende Erklärung wird derzeit abgeschlossen.

Da der Geltungsbereich fast vollständig bebaut ist, wird versucht, die Bauleitplanung ohne Einsatz eines Biologen zur Rechtskraft zu bringen. Der Geltungsbereich westlich umfasst den umzäunten Bereich der Firma.

Der Bebauungsplan wird im zweistufigen Regelverfahren gemäß Abstimmung des Ingenieurbüros Zillinger mit dem Regierungspräsidium Gießen, Dezernat Bauleitplanung, aufgestellt. Im ersten Verfahrensschritt sind daher die Beteiligung der Öffentlichkeit gemäß § 3 Abs. 1 BauGB und der Behörden gemäß § 4 Abs. 1 BauGB.

Das vom Ingenieurbüro Zillinger favorisierte beschleunigte Bauleitplanverfahren gemäß § 13a BauGB wird gemäß Anregung des Regierungspräsidiums nicht gewählt. Seitens des Regierungspräsidiums wird kein zeitlicher Vorteil gesehen, da wegen der Größe eine Vorprüfung des Einzelfalles (Umweltprüfung) erforderlich ist und diese wegen der Nutzung und Lage relativ aufwendig wäre.

Es wird auf einen evtl. bestehenden Interessenwiderstreit nach § 25 HGO hingewiesen. Hiervon ist kein Gemeindevertreter betroffen.

Beschluss:

Die Gemeindevertretung beschließt auf Empfehlung des Gemeindevorstandes und des Bau- und Umweltausschusses die Durchführung der Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB und der Behörden gem. § 4 Abs. 1 BauGB.

Abstimmungsergebnis:

25 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

| 14. | Bebauungsplan Im Seifen, 1. Änderung, Wissenbach a) Beratung und Beschluss über eingegangene Stellungahmen während der Beteiligung der Behörden gem. § 4 Abs. 1 BauGB und der Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB b) Beschluss über die Öffentliche Auslegung gem. § 3 Abs. 2 BauGB |

Die frühzeitige Beteiligung der Behörden und sonstigen Trägern öffentlicher Belange gem. § 4 Abs. 1 BauGB wurden mit Datum vom 04.12.2023 durch das Planungsbüro Fischer angeschrieben und um Abgabe einer Stellungnahme gebeten.

Die eingegangenen Stellungnahmen wurden ausgewertet und waren der Beschlussvorlage beigefügt.

Die frühzeitige Beteiligung der Öffentlichkeit wurde gem. § 3 Abs. 1 BauGB im Zeitraum vom 11.12.2023 bis einschließlich 20.01.2024 durchgeführt. Zusätzlich konnten die Unterlagen auf der Internetseite der Gemeinde eingesehen und heruntergeladen werden.

Im Rahmen der Öffentlichkeitsbeteiligung wurden keine Stellungnahmen abgegeben bzw. eingegangen.

Es wird auf einen evtl. bestehenden Interessenwiderstreit nach § 25 HGO hingewiesen. Hiervon ist kein Gemeindevertreter betroffen.

Beschluss:

Die Gemeindevertretung beschließt auf Empfehlung des Gemeindevorstandes und des Bau- und Umweltausschuss:

Zu a)

Die in der Anlage befindlichen Beschlussempfehlungen zu den im Rahmen der frühzeitigen Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB sowie der Behörden und sonstigen Träger öffentlicher Belange gem. § 4 Abs. 1 BauGB eingegangenen Stellungnahmen mit Hinweisen und Anregungen nach ausführlicher Diskussion als Stellungnahmen der Gemeinde Eschenburg.

Zu b)

Den Entwurf des Bebauungsplanes und die Begründung in der unter a) geänderten Fassung nach § 3 Abs. 2 BauGB öffentlich auszulegen. Die beteiligten Behörden und sonstigen Träger öffentlicher Belange sind von der Auslegung zu benachrichtigen.

Über beide Punkte wird mit dem nachfolgenden Abstimmungsergebnis separat abgestimmt.

Abstimmungsergebnis:

25 Ja-Stimme(n), 0 Gegenstimme(n), 0 Stimmenthaltung(en)

|

|

| Vorsitzender der Gemeindevertretung | Schriftführer |

| Hans-Otto Hermann | Rainer Deutsch |

Bericht des Gemeindevorstands

zur Sitzung der Gemeindevertretung am 06.03.2025

Gesamt-Gemeinde:

- Sanierung der L3043 geht weiter: Zwischen Eibelshausen und Steinbrücken soll der zweite Bauabschnitt zur Sanierung der Landesstraße L3043 voraussichtlich am 24.03.2025 begonnen werden. Saniert wird das Teilstück Mitte der Zufahrt Firma Bosch bis Mitte Zufahrt Edeka. Die Bauzeit wird voraussichtlich 8 - 10 Wochen in Anspruch nehmen. Die beiden weiteren Bauabschnitte erfolgen im Anschluss, wobei die beiden Bushaltestellen in Eibelshausen und das dazugehörige Teilstück der Straße zuerst erfolgt. Hier wird allerdings nur eine einseitige Sperrung erfolgen.

- Berufung eingelegt gegen Ölunfall-Urteil: Die Klage der Gemeinde Eschenburg vom 13.01.2022 ist vom Landgericht Limburg nach mündlicher Verhandlung am 20.11.2024 abgewiesen worden. Mit dieser Klage sollte der Schaden in Höhe von 178.239,11 € ausgeglichen werden, welcher der Gemeinde bei der Erkundung und Sanierung eines Ölschadens im Bereich der Eiershäuser Straße / Am Baldusacker entstanden ist, den sie nicht verursacht hat (Handlungsstörer), sondern lediglich gefunden hat (Zustandsstörer). Gegen die Entscheidung des Landgerichts hat die Gemeinde Eschenburg Berufung beim Oberlandesgericht Frankfurt eingelegt, wo ein Richter-Kollegium eine eigene rechtliche Überprüfung vornimmt.

- Gesundheitsversorgung und Gesundheitszentrum: Die Werbung für „Bergland Medizin“ ist angelaufen. Gemeinsam wird nach weiteren Ärzten gesucht. Drei weitere Mediziner werden gebraucht, um die zweite Praxis auch praktisch angehen zu können. Für die Eschenburger Seite des gemeinsamen Gesundheitsstandorts wird unter www.gemeinde-eschenburg.de/stipendium auf unsere Stipendien und andere Rahmenbedingungen hingewiesen.

- Kita „Neue Mitte“ und Tagespflege: Beim Bau der Kita „Neue Mitte“ war Ende Februar Richtfest und die Gremien-Mitglieder haben sich einen Eindruck von dem geräumigen Bau an der Stelle des früheren Kinos machen können. Nach dem Zimmerer sind nun die Dachdecker an der Arbeit. Beim Neubau der Tagespflege in der Simmersbacher Straße 2 wird sich die alte Fassade des „Nassauer Hofs“ nicht halten lassen. Das Gebäude der Gaststätte „Nassauer Hof“ muss entgegen der ursprünglichen Planung nun doch abgebrochen werden. Für den Neubau der Tagespflege, die von der Diakoniestation betrieben werden soll, wurde der Bauantrag eingereicht. Hier wird eine Tagespflege mit Schwerpunkt Intensivpflege geplant.

- Tagespflege der Diakonie Bethanien in der Hauptstraße 29 in Eibelshausen will nach den Sommerferien starten. Wie sich Tagespflege, Senioren-WG und Seniorenwohnungen hier ergänzen, hat Daniela Lenz im Sozialausschuss berichtet.

- Bodo Bach zu Gast: An der Abendkasse gibt’s womöglich keine Karten mehr, weshalb der Vorverkauf in Eschenburgs Rathaus- Bücherei und bei Friseur Müller zu empfehlen sind. Am 15.03.2025 ist der Komik-Klassiker ab 19 Uhr auf der Bühne der Mehrzweckhalle (Forsthausstraße 22). Der Kulturkreis Eschenburg-Dietzhölztal (KKED) möchte den Erlös aus dem Verkauf von Speisen und Getränken (ab 18 Uhr) ins nächste Jugend-Projekt stecken.

- Festival „MundART mit Biss“ am 1. Mai: Von 11 bis 18 Uhr wird die Ortsmitte in Eibelshausen Schauplatz für ein Treffen rund um die Themen Dialekte und Genießen. Auf der Bühne am Bürgerhaus spielen Bands, im Bürgerhaus gibt es Info-Stände und im Rathaus Vorträge. Ohne Eintritt lädt ein Markt zwischen Rathaus und Marktstraße ein. Ebenso gratis gibt‘s Lieder und Lesungen zwischen Marktplatz und Kirche. Mehr Infos unter www.eschenburg.de/mundart im Internet.

- Viermal „verkaufsoffen“: Mit Mundart, Messe und Markt sind die maximal möglichen vier Termine für „verkaufsoffen“ in Eschenburg geschafft. Am 1. Mai (Mundart-Festival), 11. Mai (Frühjahrsmarkt), 12. Oktober (Herbstmarkt) und 9. November (Energie-Messe) jeweils von 13 bis 18 Uhr können Geschäfte öffnen.

- Ausbildung in fünf Berufen: Bei der Ausbildungsmesse an der Holderbergschule am 07.03.2025 von 16-20 Uhr und unter www.eschenburg.de/ausbildung stellen wir die fünf Berufe vor, in denen die Gemeinde Eschenburg, die Gemeindewerke, der Abwasserverband „Obere Dietzhölze“ und der Zweckverband „Mittelpunktschwimmbad Dietzhölztal“ ausbilden: Verwaltungsfachangestellte, Forstwirte, Fachangestellte für Bäderbetriebe, Umwelttechnologen für Wasserversorgung und Umwelttechnologen für Abwasserbewirtschaftung.

- Verstärkung fürs Standesamt: Unter www.eschenburg.de/stellen läuft eine Stellenausschreibung, wonach für 20 Stunden Personal für das Standesamt gesucht wird.

- Rekord bei Kfz-Zulassung: Mit 4.015 Vorgängen hat die Rathaus-Zulassung einen Spitzenwert erreicht. Nach 2.479 (2013), 2.594 (2014) und dem bisherigen Höhepunkt 2017 (2.729) konnten die Einschränkungen bei der Neuzulassung ebenso wenig „bremsen“ wie die Corona-Bedingungen.

- Bücher und Medien hoch im Kurs: In unserer Bücherei haben die 146 angemeldeten Nutzer und Schüler mit dem IMeNs-Ausweis der Schulen 4.644 Medien zur Auswahl. Von 5.716 Ausleihen im Jahr 2023 hat sich die Zahl der Ausleihen auf 7.702 gesteigert (6.276 Bücher und 1.421 CD, DVD und Tonies). Die Steigerung kommt, weil Familien mit Kindern im Kindergarten- und Grundschulalter unsere Bücherei und den Verbund stärker nutzen. Im Jahr 2023 hatte die Bücherei Landesmittel und zusätzliche Mittel von der Gemeinde genutzt, um das Angebot für Kinder und Jugendliche zu verbessern. Von den älteren Büchern - 1.695 der Medien waren älter als zehn Jahre alt - sind 201 aussortiert worden. Neu angeschafft wurden im vergangenen Jahr 341 Medien. Mehr noch als Anschaffungen macht sich der Personaleinsatz bemerkbar: Eine Vertretung wurde für die Bücherei eingestellt, damit die Öffnungszeiten besser abgedeckt werden können. Info: www.eschenburg.de/gemeindemediothek.

- Verpflegung und Versicherung bei Aktion „saubere Landschaft“: Seit der Gründung der „Kommission Zukunft“ gibt es bei der Aktion „Saubere Landschaft“ eine bessere Verpflegung. Gab es bis dahin nur einen kleinen Zuschuss, werden die Kosten für einen Imbiss komplett von der Gemeinde Eschenburg übernommen. Das soll vor allem ein Dankeschön an die jungen Helfer sein, die sich an dem Umweltschutz-Abenteuer beteiligen. Damit alle Helfer abgesichert sind, steht die Versicherung der Unfallkasse Hessen über dem Einsatz der Ehrenamtlichen. Im Veranstaltungs-Kalender der Internetseite (www.eschenburg.de/veranstaltungen) und in der Eschenburg-App kann man in allen Ortsteilen die Termine für die Aktion „Saubere Landschaft“ finden. Man kann sie sich von dort sogar in den eigenen Kalender hochladen, damit man sie nicht vergisst. Eine Anmeldung ist nicht erforderlich. Auch die Unfallversicherung greift ohne Papierkram. Nach dem Start in Eibelshausen am 1. März mit dem Verschönerungsverein geht es weiter: 17. - 22. März Wissenbach (Ortsvereine, Ortsbeirat), 5. April 14 Uhr Hirzenhain, am Feuerwehrgerätehaus (alle Hirzenhainer Vereine), 12. April 10 Uhr Simmersbach, Treffpunkt: Dorfweiher (Verschönerungsverein), 26. April 14:30 Uhr Roth, Schutzhütte (Feuerwehr) und 3. Mai 10 Uhr Eiershausen, Festplatz (Verschönerungsverein). Mehr unter www.eschenburg.de/zukunft im Internet.

- „Kommission Zukunft“ hat nach 1.000 Bäumen und 1.000 Blumenzwiebel-Sets weitere 1.000 Ideen und stellt sich in der nächsten Sitzung des Bau- und Umweltausschusses vor. Dazu kommt passend auch der Bericht einer Bestandsaufnahme im Projekt „Global Nachhaltige Kommune Hessen 2024“.

- Nachhaltigkeitsbudget: Kommission Zukunft und Gemeindevorstand wollen ein Nachhaltigkeitsbudget bilden, das auch im Sinne der Kommunalfinanzen nachhaltig finanziert wird. Hierfür werden erste Erträge aus Windkraft und Infrastrukturabgaben von Unternehmen genutzt.

- Anleinpflicht für Hunde 15. März bis 17. Juli: Damit die Kinderstube der Natur nicht gestört wird und Jungtiere in Feld und Wald nicht aufgeschreckt werden, gilt in Eschenburg die Anleinpflicht. „Hunde sind während der Brut- und Setzzeit (15. März bis einschließlich 15. Juli) im Wald und auf Wiesen an der Leine zu führen“, heißt es in der Gefahrenabwehrverordnung der Gemeinde Eschenburg.

- Aussteller + Ausbilder anmelden für 12. Energie-Messe: Am 8. und 9. November jeweils von 11 bis 17 Uhr ist wieder Energie-Messe in der Mehrzweckhalle (Forsthausstraße 22). Für diese 12. Auflage der „kleinen Messe der großen Möglichkeiten“ geht es um Tipps und Tricks fürs Sanieren und Sparen. Auch das Thema „Ausbildung in Eschenburg von A bis Z“ soll - nicht nur auf die Energie-Berufe bezogen - vorgestellt werden. Mehr Informationen gibt es unter www.endlich-energie.de im Internet. Unter energie@eschenburg.de können sich Aussteller und Ausbildungsberufe jetzt melden.

- Zuschuss für Sportvereine zum Rasenpflegegerät: Ein Rasenpflegegerät sollten die Sportvereine erwerben und die Gemeinde zahlt einen Zuschuss über den restlichen Kaufpreis, war Wunsch der Haushaltsberatung. Der Landessportbund hat 2.071,19 € (10 % des Kaufpreises) in Aussicht gestellt. Die Gemeinde gibt den Rest und spart in der Ergebnisrechnung die Abschreibung.

- Flüchtlingsunterbringung: Lahn-Dill-Kreis lässt die Mietverträge für die Container zur Flüchtlingsunterbringung in Eschenburg auslaufen. Gemeinde Eschenburg hat dafür vom Kreis am 23.01.2025 eine erste Zahlung in Höhe von 296.685,84 € für die einmaligen Herstellungskosten erhalten. Nun steht die Erstattung der laufenden Kosten (Container-Miete, Flächen-Pacht, Strom, etc.) aus. Für das Programm „Sport integriert“, das Vereine dabei unterstützt, Flüchtlinge in Sport und Spiel einzubeziehen, fungiert nun Hans-Jürgen Müller als Sportcoach. Dr. Paul Cyris hatte als Sport-Coach gedient, seit die Gemeinde im Jahr 2016 damit begonnen hat.

- Auch der Hausmeister fährt elektrisch: Als Nachfolger für den Hausmeister-Bus wird von der Firma Schubert in Marburg ein Elektro-Fahrzeug vom Typ Toyota Proace L2 für 38.937,37 € brutto gekauft. Mit Garantiezeiten von zehn Jahren auf den Akku und fünfzehn Jahren auf das Fahrzeug (und einer Gesamtlaufzeit von 250.000 Kilometer) war dieses Angebot am annehmbarsten. Eine Förderung der EKM steht auch bei diesem dritten Fahrzeug der Eschenburger „Flotte“ in Aussicht. Beim Kauf eines Transporters wird die Differenz von Elektrofahrzeug zu Verbrenner als Fördersumme bis zu 10.000 € ausgezahlt. Von den verbleibenden Haushaltsmitteln soll noch ein passendes Regalsystem eingebaut werden.

- Zaunbau: Für den Sportplatz Eibelshausen und den Löschteich in Hirzenhain/Bahnhof bei der Gemeinde sowie am Hochbehälter Eibelshausen, an der Pumpstation Lixfelder Weg und an der Quelle Hesseln (alles Gemeindewerke Eschenburg) sind die anstehenden Zaunbauarbeiten (Lieferung und Montage von Zaunelementen) im Rahmen einer freihändigen Vergabe ausgeschrieben worden. Unter den vier Angeboten im Spannungsfeld zwischen 39.366,75 € und fast 53.000 € kam das günstigste von der Firma Oppermann (Dietzhölztal).

- Neuer Transporter für den Bauhof: Als Nachfolger für den Transporter des Bauhofs (Baujahr 2014) soll von der Firma Acker (Biedenkopf) zum Preis von 43.700,95 € ein Ford Transit beschafft werden. Mit den restlichen Mitteln soll noch eine Transport- und Werkzeugbox und ggf. ein Planen-Aufbau erworben werden.

Abgearbeitete Beschlüsse

- Hundesteuer gefährliche Hunde (Gemeindevertretung TOP 13 21.11.2024): Vorschläge zur Anpassung der Hundesteuer für gefährliche Hunde sowie die weiteren Vorschläge zur Prävention von Beißvorfällen sollten rechtlich und tatsächlich geprüft werden. Die Stellungnahme des Hessischen Städte- und Gemeindebundes ist dem Haupt- und Finanzausschuss der Gemeinde Eschenburg vorgelegt worden, demnach die Vorschläge der Hundebesitzer weder Anlass noch Ansatz bieten, die Hundesteuersatzung der Gemeinde oder die Hundeverordnung des Landes Hessen zu ändern. Laut Hessischer Hundeverordnung ist die Vorlage eines Wesenstests für jeden Listenhund und alle als gefährlich eingestuften Hunde erforderlich, welche im Gemeindegebiet gehalten werden sollen. Da der Hundesteuersatzung durch die erhöhte Hundesteuer eine Lenkungsfunktion zukommt, der eine Eindämmung der Haltung von Listenhunden und anderweitig gefährlichen Hunden dienen soll, empfiehlt der HSGB dringend, keine Rückausnahmen zu regeln.

Weitere Informationen aus den Ortsteilen:

Eibelshausen:

-

Die Tief-, Garten- und Landschaftsbauarbeiten zur Neugestaltung des Marktplatzes übernimmt die Firma Bernshausen-Bau (Bad Laasphe), die mit brutto 337.493,19 € das annehmbarste Angebot auf unsere Ausschreibung hin abgegeben hat. Der vierte Bauabschnitt der Neugestaltung des Ortskerns wird so erfolgen, wie sie Landschaftsarchitekt Rudolf Kaufmann (KuBuS Freiraumplanung) für die Gemeinde Eschenburg geplant und am 11.12.2024 im Bau- und Umweltausschuss vorgestellt hat. Eine in der Diskussion angeregte Ausbauvariante, bei der auch auf dieser Seite der Brücke ein Fußweg entlang der Dietzhölze geschaffen wird, hätte etwa 105.000 € an Mehrkosten bedeutet und ist vom Vorstand verworfen worden.

-

Sanierungs-Ideen fürs Bürgerhaus, wie sie vom Ortsbeirat angeregt worden sind, hat der Gemeindevorstand vorgestellt bekommen. Was Architektin Iris Orth aus dem Stand der 70er Jahre geplant hat, wurde mit Begeisterung aufgenommen. Auch wenn hierfür 1,4 Mio. € Kosten vergleichsweise wenig erscheinen, wäre zunächst die Nachfrage und Nutzungsmöglichkeiten ebenso zu bündeln, wie danach nach geeigneten Fördermöglichkeiten Ausschau gehalten werden soll.

-

Das letzte Stück der K7, das ist die Simmersbacher Straße vom Holderbergstadion bis zum Ortsausgang, will der Kreis noch sanieren, ehe die komplette Kreisstraße abgestuft und an die Gemeinde übergeben werden soll.

-

Gegen den Straßenbeitrag zur grundhaften Erneuerung der Rehgartenstraße hat ein Anlieger nach zurückgewiesenem Widerspruch Klage Mitte Januar eingereicht; eine Begründung steht noch aus.

Hirzenhain:

-

Sebastian Otten ist neuer Stellvertreter von Wehrführer Peter Hermann. Die Aktiven der Wehr wählten den neuen „Vize“ als Nachfolger von Mario Hermann.

-

Der neu gestaltete Spielplatz in der Straße „Am Segelfliegerhang“ soll im Mai nach dem zweiten Mähen eingeweiht werden, damit das Gras auch anwachsen kann.

-

Der Bauplatz Bussardstraße 9 kann an ein junges Ehepaar verkauft werden. Von den 28 Bauplätzen in diesem ersten Abschnitt sind aktuell 21 bebaut. Zwei der sieben freien Bauplätze sind privat. Die Gemeinde Eschenburg hat noch die fünf Bauplätze Bussardstraße 11 (Größe: 567 m2), 15 (669 m2), 16 (450 m2), 17 (681 m2) und Nummer 29 zum Verkauf. Der Endausbau des Baugebiets Bussardstraße (Baugebiet „Auf den Gleichen Nr. 4) ist im Bauprogramm der Gemeinde Eschenburg für 2026 vorgesehen

-

Für die Kanalbau-Projekte Sammetwiesenstraße am Bahnhof und Ringstraße im Ort haben sich 17 Unternehmen interessiert. 8 Angebote zwischen 254,482,67 € und 402.224 € sind abgegeben worden. Das günstigste Angebot kam von der Firma Grimm (Herborn), die 254,482,67 € inkl. 11,0 % Nachlass angeboten hatte.

-

Gegen die Straßenbeitragsbescheide für die Straße „Unterm Klein-Loh“ sind über einen Anwalt fristgerecht Widersprüche eingelegt worden, nur fehlt bislang jedwede Begründung. Der Gemeindevorstand hat am 17.02.2025 beschlossen, den Widersprüchen nicht stattzugeben. Sollten die Widersprüche nicht innerhalb von 14 Tagen zurückgenommen werden, gehen sie - auch ohne Begründung - an den Anhörungsausschuss des Lahn-Dill-Kreises, um das in Hessen vorgeschriebene verwaltungsgerichtliche Anhörungsverfahren einzuleiten.

Wissenbach:

-

Für die Umweltverträglichkeitsstudie mitsamt faunistisch-floristischer Kartierung, die zur Planung der Ortsumgehung der B253 für Wissenbach und Frohnhausen im Laufe des Jahres 2025 erfolgt, sind die Grundstückseigentümer in dem 833 Hektar großen Gebiet darüber informiert worden. Auch wurden die Grundstückseigentümer darauf hingewiesen, dass sie wegen des Interesses der Allgemeinheit die Vorarbeiten auf ihren Grundstücken zu dulden haben - dennoch gibt es vereinzelte Widersprüche, die Hessen Mobil nun abarbeitet. Mitte Januar hat ein erster Scoping-Termin stattgefunden, bei dem Naturschutz und andere Fachverbände ihre Betrachtungsweise einbringen konnten.

-

Nachdem der frühere Aldi-Markt verkauft worden ist, haben wir die Glascontainer an die Frohnhäuser Straße umgesetzt.

-

Der Schützenverein 1970 Wissenbach muss das Dach des Schützenhauses dringend erneuern. Um mögliche Fördergelder zu erhalten, wurde der Pachtvertrag vorzeitig bis 31.12.2050 verlängert. Die Weiden am Schützenhaus hat die Gemeinde Eschenburg wegen Pilzbefalls entfernt.

Simmersbach:

-

Wenn der Expressbus weiter so gut genutzt wird, kann der Halt in Simmersbach bleiben. Die Gemeinde Eschenburg zahlt jährlich rund 8.000 € dafür, dass die Linie X41 den Umweg durch Simmersbach nimmt. Der Expressbus verbindet Biedenkopf und Dillenburg im schnellen Stundentakt in beide Richtungen. In der Gemeinde Eschenburg hält der X 41 in Wissenbach (Ortsmitte), Eibelshausen (Markt, Panoramabad) und in Simmersbach an der Grundschule.

-

Gegen den Teilflächennutzungsplan „Windenergie Galgenberg“, dessen Aufstellung die Gemeindevertretung am 12.09.2024 beschlossen hat, ist bei der frühzeitigen Beteiligung von Öffentlichkeit und Behörden nichts Gravierendes vorgebracht worden. Planungsbüro, Hermann-Hofmann-Gruppe und unsere Lahn-Dill-Bergland Energie GmbH und Energiegenossenschaft arbeiten weiter an dem Projekt.

-

Für die Projekte Königsberger Straße in Eibelshausen und Biedenkopfer Straße in Simmersbach haben sich bei der Ausschreibung 13 Firmen interessiert. Letztlich wurden 7 Angebote abgegeben, die brutto zwischen 317.661,11 € und 434.979 € lagen. Die Betriebskommission der Gemeindewerke hat die Vergabe an die Firma Karl Fey (Haiger) beschlossen.

Eiershausen:

-

Andre Reitz ist der neue Wehrführer. Der bisherige „Vize“ tritt die Nachfolge von Patrick Keller an, der 15 Jahre als Stellvertreter und Wehrführer in Eiershausen gedient hat. Neuer stellvertretender Wehrführer ist Timo Hartmann.

-

Für den Endausbau des Gewerbegebietes „Heerfeld“ wird die Firma Grimm aus Herborn beauftragt, die unter acht Angeboten mit 633.112,92 € den günstigsten Brutto-Preis (mit 3,5 % Nachlass) angeboten hat. Die teuerste Offerte lag bei über 837.000 €. Für diese Bauarbeiten haben die Anlieger bereits mit dem Kauf bezahlt.

-

Das Verkehrswertgutachten für den Ankauf der Grundstücke des II. Bauabschnittes für das Gewerbegebiet „Heerfeld“ weist einen Ankaufswert im Sinne des Verkehrswertes von 6,00 €/m² aus.

-

Für den Bebauungsplan „Feuerwehrgerätehaus“, der auf den Grundstücken in der Flur 2, Flurstück 73, 80/5, 77/0 und 89/5 Zukunfts-Optionen offenhalten soll, sind 30.325 Ökopunkte abgebucht worden. Nach der Abbuchung hat das Konto noch einen Bestand von 491.515 Öko-Punkten.

Roth:

-

Thomas Winnecker ist zum neuen Wehrführer aufm Roth gewählt worden. Sein Vorgänger Daniel Grebe wird nach zehn Jahren an der Spitze neuer Jugendfeuerwehrwart. Stellvertretender Wehrführer bleibt David Tetlow. Für den Gemeindevorstand betonte Bürgermeister Götz Konrad bei der Jahreshauptversammlung: Wir wollen die Feuerwehr im Dorf lassen. Nur müssen Fahrzeuge und Gerät so stationiert sein, dass sie sicher und schnell eingesetzt werden können.

-

Der Mietvertrag mit der DFMG Deutsche Funkturm GmbH über den Sendemaststandort ist abgeschlossen worden, nachdem zwei Punkte geklärt wurden: Der Stromversorgung soll nicht über eine längere Zeit mit einem Aggregat sichergestellt werden, sondern ein Notstromaggregat kommt nur zum Einsatz als stundenweise Übergangslösung. Obgleich die Telekom ihre Standorte meist mit Glasfaser anbindet, kann auf Richtfunk nicht gänzlich verzichtet werden. Die Leistung der Richtfunkantennen ist niedrig (in der Regel weniger als 1 Watt), sodass hierfür keine Bescheinigungen der Bundesnetzagentur eingeholt werden muss.

-

Die Gemeindewerke haben die Rother Straße aufm Roth und Verbindungsweg Bombergstraße-Forsthausstraße in Wissenbach zusammen ausgeschrieben. Unter acht Angeboten kam das günstigste von der Firma Erich Oppermann GmbH (Dietzhölztal) mit 84.944,10 € brutto. Das teuerste Angebot lag bei über 160.000 €.

Gemeindewerke:

- Viele frühe Vergaben: Nachdem der Wirtschaftsplan bereits am 10.01.2025 genehmigt war, konnten die von Harald Hermann und Michaela Reh geführten Gemeindewerke bereits zur ersten Sitzung der Betriebskommission sieben Ausschreibungen vorlegen und beschließen lassen. Vor allem bei den „Paketen“ mit sechs Tiefbau- und Leitungsbau-Projekten in den Ortsteilen macht sich die frühe Ausschreibung und Vergabe bemerkbar: Vergeben wurden drei Ausschreibungen in Roth und Wissenbach, Eibelshausen und Simmersbach sowie Hirzenhain-Bhf. und Hirzenhain-Ort für ein Volumen von rund 658.000 €. Die teuersten Angebote zusammengerechnet hätte ein Auftragsvolumen von einer Million Euro ergeben. Bis zu 17 Firmen hatten sich die Ausschreibungsunterlagen nach dem 23.01.2025 heruntergeladen, was für genug Wettbewerb, günstige Preise und das richtige „Timing“ spricht.

- Neue Firma für die Grünflächen: Die anstehenden Grünflächenpflegearbeiten wurden gemeinsam mit der Gemeinde Eschenburg öffentlich ausgeschrieben. 6 Firmen haben die Leistungsverzeichnisse ausgearbeitet, wovon 5 Angebote gewertet werden konnten. Das günstigste Angebot kam von der Firma Jung Landschaftspflege (Siegen) mit netto 26.654,30 €. Das teuerste Angebot lag etwa 100.000 € darüber. Wegen der gestiegenen Kosten stehen die Mittel im Wirtschaftsplan nicht vollumfänglich zur Verfügung. Die Gemeindewerke wollen nun die Pflegeschnitte von geplanten 4 Arbeitsgänge auf 3 Arbeitsgänge reduzieren oder anfallende Mehrkosten durch Einsparungen anderswo auffangen.

- Bewährte Bietergemeinschaft für Jahresvertrag Unterhaltung und Reparatur: Auch der Jahresvertrag Unterhaltung und Reparaturarbeiten ist neu ausgeschrieben worden mit einem Einheitspreis-Leistungsverzeichnis. Fünf Firmen haben sich die Unterlagen heruntergeladen. Zwei Firmen haben gemeinsam ein Angebot als Bietergemeinschaft abgegeben. Die Betriebskommission hat beschlossen, der Bietergemeinschaft Gerhardt & Weigel (Haiger) und Erich Oppermann (Dietzhölztal) den Auftrag zum Einheitsangebotspreis von 10.954,63 zzgl. Aufgebot von 38,90 % zu erteilen.

- Können hilft gegen klappernde Kanaldeckel: Auch die Tiefbauarbeiten zur Sanierung der Schachtabdeckungen ist in diesem Jahr neu ausgeschrieben worden. Fünf Firmen haben sich das geforderte Leistungsverzeichnis angeschaut, zwei Unternehmen haben ein Angebot abgegeben: Die Firma Erich Oppermann (Dietzhölztal) hat wiederum den Auftrag erhalten. Diesmal zum Angebotspreis von 28.997,56 € brutto (inkl. 2,0 % Nachlass). Das zweite Angebot lag bei 32.673 €.

Abwasserverband „Obere Dietzhölze“

- Information über die Planung des Kläranlagen-Neubaus: Über die Planung des Kläranlagen-Neubaus werden die Gremienmitglieder des Abwasserverbandes und der beiden Gemeinden vorab informiert, ehe sie ihre eigenen Beratungen angehen. Armin Uhrig vom Ingenieurbüro eepi erläutert den Planungsstand. Rechtsanwältin Süreyya Eidam vom Büro Rösch, das für beide Gemeinden auch die aktuellen Abwassergebühren kalkuliert hat, wird Finanzierungs-Wege aufzeigen.

Zweckverband „Mittelpunktschwimmbad Dietzhölztal“

- Mit 108.642 Besuchern weiter auf Erfolgswelle: Die Besucherzahlen des Jahres 2024 stellen einen neuen Rekord dar. Zu den 90.066 zahlenden Besuchern kommen 14.424 Teilnehmer beim Schulschwimmen (davon 12.745 LDK und 1.679 MR), 2.613 Besucher beim Training des TV Eibelshausen, 1.103 Training DLRG sowie 436 Kameraden beim Dienstsport der Feuerwehr. Damit kommen wir auf 108.642 Gesamtbesucher. Das ist gegen die Gesamtbesucher-Zahl 102.201 aus dem Vorjahr eine weitere Steigerung um 6 Prozent. Bei den Kursen verzeichnen wir insgesamt 11.264 Teilnehmer (2023 waren es 10.974), was bei den zusätzlichen 0,70 € Mehreinnahmen von 7.884,80 € bringt und die steigende Bedeutung des Reha- und Gesundheitssports unterstreicht.

• Förderverein viel zu verdanken: Der Förderverein hat am 17. März um 18 Uhr im Bürgerhaus Eibelshausen Mitgliederversammlung. Nach 15 Jahren als Gründer und Vorsitzender des Vereins wird Stefan Nadler nicht mehr kandidieren. In den 15 Jahren ist der Förderverein mit nunmehr mehr als 450 Mitgliedern zu einem der größten Vereine von Eschenburg und Dietzhölztal gewachsen. Und der Förderverein gehört zu den Wegbereitern für die Einigung und Satzungserneuerung fürs Schwimmbad. 2015 wurden die Beschlüsse gefasst, ab 2017 galt die neue Satzung. Im Jahr 2024 hat der Förderverein 13.073,26 € bereitgestellt, darunter für vier Wandhaarföne 5.120 € sowie deren Montage und Lampen (3.278,35 €), 12 Stühle Bistro 996,00 €, Acrylschilder für großes Schwimmbecken 658 €, Dienstkleidung mit Aufdruck 1.054,20 €, Reinigung und Austausch Filter Dunstabzug Bistro 1.431,80 €, Weihnachtsbaum und Deko 534,91 €.

- Auf Platz 71 unter 600 Thermen im Test: Bei einem Test der Online-Bewertungen „600 Thermen und Saunen im Besucher-Test“ ist unser Freizeitbad „Panoramablick“ auf Platz 71 gelandet. Obwohl wir aus dem Bereich „Wellness“ nur ein Dampfbad, einen Whirlpool, ein Außenbecken mit seinen Strudeln und Sprudeln haben, kamen wir beim „Thermen-Ranking“ gut an. Aus der Nachbarschaft sind weitere Bäder zu finden: „Lahn Dill Bergland Therme“ in Bad Endbach (104. Platz), Freizeitbad „Nautilust“ in Gladenbach (234.), „Laguna“ Aßlar (478.) oder „Aquamar“ Marburg (552.)