Niederschrift über die öffentliche Sitzung der Gemeindevertretung

| Gremium: | Gemeindevertretung |

| Sitzungsort: | Anbau des Bürgerhauses Kirchheim |

| am: | 7. November 2024 |

| Beginn: | 20:00 |

| Ende: | 22:15 |

| Vorsitzender: | Gemeindevertreter Björn Wettlaufer |

| Zahl der Mitglieder: | 23, davon anwesend 19 |

| Anwesend: | Gemeindevertreter Alexander Curth |

| Gemeindevertreter Arnold Diebel |

| Gemeindevertreterin Adelheid Ermel |

| Gemeindevertreter Sebastian Hattwich |

| Gemeindevertreter Achim Kimpel |

| Gemeindevertreter Michael Klotzbach |

| Gemeindevertreter Andreas Kuhn |

| Gemeindevertreter Martin Kurz |

| Gemeindevertreter Oliver Kurz |

| Gemeindevertreter Karl-Heinz Lepper |

| Gemeindevertreterin Manuela Mondel |

| Gemeindevertreter Stefan Nieding |

| Gemeindevertreter Jens Nuhn |

| Gemeindevertreterin Sandra Preuß |

| Gemeindevertreter Frank Rehbaum |

| Gemeindevertreter Thomas Roppel |

| Gemeindevertreter Thomas Röth |

| Gemeindevertreter Ernst Steinberger |

| Abwesend: | Vorsitzender der Gemeindevertretung Martin Bornschier (entschuldigt) |

| Gemeindevertreter Holger Faulhaber (entschuldigt) |

| Gemeindevertreterin Silvia Fuchs (entschuldigt) |

| Gemeindevertreter Bernd Stamm (entschuldigt) |

| Außerdem anwesend: | Bürgermeister Axel Schmidt |

| 1. Beigeordneter Thomas Schneemilch |

| Beigeordneter Hans-Dieter Berg |

| Beigeordnete Gabriele Hattwich |

| Beigeordnete Gerlinde Müllner |

| Beigeordneter Bernd Schäfer |

| Beigeordneter Heinrich Schenk |

| Tanja Brand |

| Außerdem abwesend: | Beigeordneter Andreas Thon (entschuldigt) |

| Schriftführer: | Marcel Schmidt |

Tagesordnung:

| 1. | Feststellung der Beschlussfähigkeit |

| 2. | Feststellung der Tagesordnung |

| 3. | Schließung des Protokolls der Sitzung der Gemeindevertretung vom 05.09.2024 |

| 4. | Berichterstattung |

| 4.1. | Vorlage des Quartalsbericht für das III. Quartal 2024 - Gemeindewerke |

| 4.2. | Prüfbericht zum Prüfauftrag i. R. d. Feuerwehr-Verpflegungsentgelte und Zuschüsse der Kameradschaftskasse |

| 4.3. | Nachtrag zur Auftragsvergabe für den erforderlichen Sirenenumbau |

| 4.4. | Zuwendungsbescheid zur Beschaffung eines Hilfeleistungs-Löschgruppenfahrzeugs HLF 20/16 (HEF-FW 146) aus 2010 |

| 5. | Schlussabrechnung der Bodenbevorratung "Hattenberg" durch die HLG |

| 6. | Archivverbund Hersfeld-Rotenburg; hier: Änderung öffentlich-rechtliche Vereinbarung |

| 7. | Anfragen und Anträge aus der Sitzung der Gemeindevertretung vom 05.09.2024 |

| 7.1. | Anfrage der CDU-Fraktion vom 13.08.2024 |

| 7.1.1. | Jahresabschluss der Gemeindewerke |

| 8. | Antrag der Fa. Solar-Konzept GmbH auf Beschluss zur Einleitung eines Bauleitverfahrens, hier: Photovoltaik- Freiflächenprojekt „Kirchheim II“ in der Gemarkung Kirchheim, Flur 21, Flurstück 10 |

| 9. | Hebesatzsatzung ab 01.01.2025 |

| 10. | Änderung der Entschädigungssatzung |

| 11. | Zusammenfassung GVO-Beschlüsse i. R. v. Zuschüssen ggü. den Feuerwehren |

| 12. | Vorgezogener Verlustausgleich an die Gemeindewerke für das 3. Quartal 2024 |

| 13. | Beauftragung Architekturbüro Stiebing mit der Planung "Erweiterung Waldkindergarten" |

| 14. | Beauftragung Erstellung eines Nutzungskonzeptes "Erweiterung Waldkindergarten" |

| 15. | Machbarkeitsstudie zur vertieften interkommunalen Zusammenarbeit der Gemeinden Haunetal, Niederaula Kirchheim und Breitenbach (Herzberg) |

| 16. | Anlagenrichtlinie der Gemeinde Kirchheim |

| 17. | Anfragen und Anträge |

| 17.1. | Antrag der SPD-Fraktion vom 15.10.2024 |

| 17.1.1. | Streichung des § 10 der Feuerwehrgebührensatzung und Beschluss über das in Kraft treten dieser |

| 17.2. | Anfragen der SPD-Fraktion vom 15.10.2024 |

| 17.2.1. | Nachfrage in der Thematik Schwimmbad Kirchheim |

| 17.2.2. | Sachstand zur Überprüfung der Feuerwehren der Gemeinde Kirchheim durch den Prüfdienst des Landes Hessen |

| 17.2.3. | Sachstand Schadensersatzansprüche (Nichtprüfbarkeit Jahresabschlüsse Gemeindewerke, Fehlerhafte Satzungen etc.) / Beauftragung Rechtsbeistand bzgl. disziplinarrechtlicher, zivilrechtlicher Schritte |

| 17.2.4. | Haushaltswirtschaft der Gemeinde Kirchheim |

| 1. | Feststellung der Beschlussfähigkeit |

Die Mitglieder der Gemeindevertretung und des Gemeindevorstandes waren durch Einladung des Vorsitzenden der Gemeindevertretung vom 30.10.2024 unter Angabe der zur Verhandlung stehenden Gegenstände, der Stunde und des Ortes der Versammlung auf heute zu einer Sitzung zusammenberufen. Zwischen dem Zugang der Ladung und dem Sitzungstag lagen mindestens 3 Tage.

Da von den 23 Mitgliedern der Gemeindevertretung zum Sitzungsbeginn 19 Gemeindevertreter (also mehr als die Hälfte) erschienen waren, so war die Versammlung beschlussfähig. Zeit, Ort und Tagesordnung der Sitzung sind in ortsüblicher Weise bekannt gemacht worden. Man ging hierauf zur Beratung der Gegenstände der Tagesordnung über. Die Niederschrift über die Sitzung (s. Anlage) wurde gemäß § 61 HGO gefertigt.

| 2. | Feststellung der Tagesordnung |

Die Tagesordnung entspricht der Einladung vom 30.10.2024.

| 3. | Schließung des Protokolls der Sitzung der Gemeindevertretung vom 05.09.2024 |

Gegen das Protokoll der Sitzung der Gemeindevertretung vom 05.09.2024 wurden keine Einwände erhoben. Es wird vom Vorsitzenden geschlossen.

| 4. | Berichterstattung |

| 4.1. | Vorlage des Quartalsbericht für das III. Quartal 2024 - Gemeindewerke |

Kenntnisnahme:

Die Unterlagen zum Quartalsbericht sind in der Anlage zu diesem Tagesordnungspunkt ersichtlich.

Beratungsergebnis: Zur Kenntnis genommen

| 4.2. | Prüfbericht zum Prüfauftrag i. R. d. Feuerwehr-Verpflegungsentgelte und Zuschüsse der Kameradschaftskasse |

Sachverhalt:

Wie bekannt, ergab die Prüfung der Feuerwehrgebührensatzung durch die Kommunalaufsicht des Landkreises Hersfeld-Rotenburg i. V. m. der Auszahlung von Verpflegungsentgelten an Feuerwehreinsatzkräfte und Zuschüsse an die Kameradschaftskassen der Feuerwehrvereine, dass es bei der Anwendung der Feuerwehrgebührensatzung der Gemeinde Kirchheim zu mehreren Rechtsfehlern gekommen ist, welche sehr wahrscheinlich zu finanziellen Nachteilen für die Gemeinde geführt hat.

Aufgrund dieser Feststellung erteilte Herr Bürgermeister Schmidt am 18.07.2024 auf Basis des § 131 HGO dem Rechnungsprüfungsamt des Landkreises Hersfeld-Rotenburg den Prüfauftrag, den finanziellen Schaden zu ermitteln. Das Rechnungsprüfungsamt hat mit Antwortschreiben darauf hingewiesen, zu § 130 Abs. 2 HGO auch § 131 Abs. 2 HGO hinzuzuziehen und auch einen Beschluss durch die Gemeindevertretung herbeizuführen. Noch vor Beschluss durch die Gemeindevertretung hat das Rechnungsprüfungsamt am 13.08.2024 Herrn Schmidt per E-Mail aufgetragen, dass zur Durchführung der Prüfung weitere Informationen und ergänzende Unterlagen der letzten 10 Jahre (ab 2014 bis heute) benötigt würden und zur Verfügung gestellt werden müssten. Folgende Unterlagen wurden angefordert:

1.

Aufstellung Feuerwehren/Jugendfeuerwehren und Feuerwehr- bzw. Jugendfeuerwehrvereine in der Gemeinde Kirchheim/Ortsteile. Welche Feuerwehr- bzw. Jugendfeuerwehrvereine sind eingetragene Vereine?

2.

Welche Feuerwehrfusionen wurden wann eingegangen? Bitte Beschlüsse der Gremien beifügen.

Werden bei Fusionen vorhandene Feuerwehr- bzw. Jugendfeuerwehrvereine weitergeführt?

3.

Maßgebliche Satzungen für die Freiwillige Feuerwehr der Gemeinde Kirchheim ggf. Fusionen.

4.

Maßgebliche Feuerwehrgebührensatzungen der Gemeinde Kirchheim mit Beschlüssen der Gemeindevertretung.

5.

Maßgebliche Richtlinien der Gemeinde Kirchheim für die Förderung von Vereinen und Kultureinrichtungen sowie Maßnahmen der Jugendpflege mit Beschlüssen Gemeindevertretung/Gemeindevorstand.

6.

Vorlage Einsatzprotokolle der Feuerwehren mit den dazu gehörigen Abrechnungen der Gemeinde mit den Gebührenschuldnern, chronologisch sortiert.

7.

Anträge der Feuerwehr- und Jugendfeuerwehrvereine auf Bezuschussung der Kameradschaftskassen. Gibt es weitere Antragssteller, u.a. der GBI?

8.

Zahlungsanweisungen mit Angabe der Verbuchungen der gezahlten Zuschüsse an die Kameradschaftskassen mit begründeten Unterlagen.

9.

Anträge der Feuerwehren bzw. Feuerwehreinsatzkräfte zur Auszahlung von Verpflegungsgeldern? Bitte Nachweise der Verpflegungsaufwendungen, sofern vorhanden, beifügen.

10.

Zahlungsanweisungen mit Angabe der Verbuchungen zu gezahlten Verpflegungsgeldern mit begründeten Unterlagen.

11.

Nachweise der jährlichen haushaltsmäßigen Veranschlagungen (Sachkonto/Budget) der Zuschüsse an die Kameradschaftskassen der Feuerwehr- und Jugendfeuerwehrvereine sowie Verpflegungszuschüsse an die Feuerwehren/Feuerwehreinsatzkräfte.

12.

Beschlussvorlagen und Beschlüsse des Gemeindevorstandes bzw. Gemeindevertretung zur Gewährung von Zuschüssen an die Kameradschaftskassen der Feuerwehr- und Jugendfeuerwehrvereine und Gewährung von Verpflegungsgeld an die Feuerwehren/Feuerwehreinsatzkräfte.

13.

Beschlüsse der Gemeindevertretung über die Haushaltssatzungen der Gemeinde Kirchheim, Genehmigungen der Aufsichtsbehörde und Nachweise der Veröffentlichungen.

Am 26.08.2024 wurde dem RPA mitgeteilt, dass die Unterlagen zur Prüfung in der 35. KW (letzte August-Woche) zur Verfügung stehen. Der Prüfbericht zum Prüfauftrag ist der Gemeinde am 4. Oktober 2024 zugegangen und liegt dem Beschluss bei. Hierzu werden folgende wesentliche Passagen benannt:

Seite 8 - letzter Absatz

„Die für den Prüfungszeitraum anzuwendenden Feuerwehrgebührensatzungen der Gemeinde Kirchheim mit Gebührenverzeichnis enthalten für die Gewährung von Verpflegungsentgelten für die Feuerwehreinsatzkräfte keine Regelungen und können somit nicht herangezogen werden. Hierin finden sich ausschließlich Vorgaben, die den Auslagenersatz für Verpflegung der eingesetzten Feuerwehrkräfte durch den Gebührenschuldner regeln. Im Prüfungszeitraum wurden allerdings keine Auslagen für Verpflegungen der Feuerwehreinsatzkräfte den Gebührenschuldnern in Rechnung gestellt. Die Gründe konnten seitens der Verwaltung nicht beantwortet werden.“

Seite 10 - letzter Absatz

„Anzumerken ist, dass die aktuelle Feuerwehrgebührensatzung der Gemeinde Kirchheim mit Gebührenverzeichnis Mängel aufweist. Nach § 4 (2) der Satzung sind die Auslagen für die Verpflegung der eingesetzten Feuerwehrangehörigen bei einem Einsatz von mehr als 4 Stunden ohne Unterbrechung zu erstatten; eine entsprechende Regelung ist im Gebührenverzeichnis nicht enthalten.“

Seite 11 - erster Absatz

„Zusätzlich geregelt wurde in § 10 der Gebührensatzung, dass die Einsatzkräfte pro angefangene Einsatzstunde 1,50 € Erfrischungsentgelt enthalten. Im Gebührenverzeichnis Nr. 1.3 hingegen kann ein Erfrischungsentgelt gem. § 10 gewährt werden. Gemäß Gebührensatzung und Gebührenverzeichnis würden sich danach nunmehr Ansprüche der Feuerwehreinsatzkräfte auf Erstattung von Erfrischungsgeld ergeben, allerdings findet sich keine entsprechende Regelung für einen diesbezüglichen Erstattungsanspruch gegenüber dem Gebührenschuldner.“

Seite 11 - „Gewährung von Zuschüssen an die Kameradschaftskassen der Feuerwehrvereine“

„Die Ermächtigungsgrundlage zur Gewährung von Zuschüssen an die Kameradschaftskassen ergibt sich aus dem vorliegenden Beschluss des GVO vom 22.05.2001….Die Richtlinien der Gemeinde Kirchheim für die Förderung von Vereinen und Kultureinrichtungen sowie Maßnahmen der Jugendpflege finden für die Feuerwehrvereine keine Anwendung zur Gewährung von Zuschüssen an die Kameradschaftskassen.“

Seite 12 - „Haushaltsmäßige Ermächtigung - 3. Absatz“

„Bei den von der Gemeinde Kirchheim vorgenommenen Zahlungen der Verpflegungsentgelte und Zuschüsse an die Kameradschaftskassen handelt es sich jeweils um freiwillige Leistungen.“

Seite 12 - „Haushaltsmäßige Ermächtigung - letzter Absatz“

„Die Auszahlungen der Verpflegungsentgelte und Zuschüsse an die Kameradschaftskassen des Haushaltsjahres 2014 und 2015 erfolgten rechtskonform. Für das Haushaltsjahr 2016 wurden die Verpflegungsentgelte und Zuschüsse an die Kameradschaftskassen vor Ablauf der vorläufigen Haushaltsführung veranlasst.“

Seite 12 - „Haushaltsmäßige Ermächtigung - erster Absatz“

„Für die Haushaltsjahre 2017 bis 2020 und 2022 erfolgten die Auszahlungen ohne rechtliche Haushaltsgrundlage. Für die Haushaltsjahre 2023 und 2024 wurden keine Auszahlungen vorgenommen.“

Das „Fazit der Sonderprüfung“ und die „Empfehlungen und Hinweise“ sind dem Prüfbericht zu entnehmen.

Damit auch die Gemeindevertretung unter Berücksichtigung von datenschutzrechtlichen Gründen einen umfassenden Einblick in die Sonderprüfung erhält, wird der Prüfbericht mit Schwärzungen weitergegeben.

Der Prüfauftrag wird sich durch den beschlossenen Prüfauftrag durch die Gemeindevertretung vom 05.09.2024 erweitern.

Beschluss des Gemeindevorstandes am 15.10.2024:

Der Gemeindevorstand beschließt, den Prüfbericht zum Prüfauftrag der Gemeinde Kirchheim vom 17.07.2024 über die Zahlung von Verpflegungsentgelten an Feuerwehreinsatzkräfte und Zuschüssen an die Kameradschaftskassen der Feuerwehrvereine mit Schwärzungen (aufgrund datenschutzrechtlichen Gründen) an die Gemeindevertretung zur Kenntnis zu geben.

| 4.3. | Nachtrag zur Auftragsvergabe für den erforderlichen Sirenenumbau |

Kenntnisnahme:

In der Sitzung des Gemeindevorstands vom 15.02.2022 wurde folgender Beschluss gefasst:

Die Gemeinde Kirchheim muss die jetzigen Sirenen auf den Digitalfunk umstellen. Hierzu sind notwendige Umbauten der Sirenensteuerungen erforderlich. In der Regel betragen diese ca. netto 840,00 € - 875,00 €. Bereits umgebaute Sirenensteuerungen, davon hat die Gemeinde Kirchheim drei Sirenen, müssen mit einem Nettoaufwand von nur 90,00 € umgerüstet werden. Die Umrüstung der Mastsirene in Willingshain wird mit netto 1.522,45 € angeboten. Da wir erforderliche Angaben zu den Umrüstungen zum Abruf der digitalen Steuerungen benötigen, müssen wir im Vorfeld die beauftragte Firma benennen und die entsprechenden Daten der Steuerungen müssen von der Firma in unsere Anträge eingearbeitet werden. Daher wurde die Fa. Hörmann, die unsere Anlagen seit Jahren wartet, gebeten, uns ein Angebot zu übersenden. Dieses vorgelegte Angebot schließt mit einer Brutto-Angebotssumme von 11.244,04 € ab.

Beschluss:

Der Gemeindevorstand beschließt, den Auftrag für den erforderlichen Sirenenumbau an die Fa. Hörmann Warnsysteme GmbH aus Hofheim zu der Brutto-Angebotssumme von 11.244,04 EUR zu vergeben.

Mit E-Mail vom 12.03.2024 wurde von Herrn Schneemilch ein aktualisiertes Angebot angefordert. Daneben sollte eine zusätzliche Position für Stundenlohn aufgeführt werden, damit auch ggf. andere Arbeiten mit durchgeführt werden könnten. Am 14.03.2024 teilte die Fa. Hörmann mit, dass das beauftragte Angebot vom 09.02.2022 noch aktuell sei. Zudem wäre im Angebot bereits festgehalten worden: "Falls zusätzliche Verlegungen und / oder Umbauten an den Standorten notwendig sein sollten, werden diese gegen Nachweis nach tatsächlichem Aufwand gesondert abgerechnet." Der Stundenlohn läge bei 76 EUR die Stunde. Der Auftrag wurde sodann am 04.07.2024 von Herrn Schneemilch an die Fa. Hörmann vergeben.

Mittlerweile wurden die Arbeiten abgeschlossen und in Rechnung gestellt. Die Schlussrechnung zeigt gegenüber dem Angebot eine Erhöhung um rd. 5.000 EUR. Die Rechnung hatte als Anlage nur Blanko-Stunden- und Materialverbrauchsnachweise, also weder vom Monteur noch vom Kunden abgezeichnet. Unter diesen Voraussetzungen wurde die Rechnung beanstandet und darum gebeten, unterschriebene Stunden- und Materialverbrauchsnachweise vorzulegen. Mithin wurden Unterschriften vom Gerätewart eingeholt, der die Arbeiten begleitet hatte. Der Fa. Hörmann wurde ebenfalls mitgeteilt, dass der Nachtrag – vor Zahlung der Rechnung – vom Gemeindevorstand beschlossen werden muss. Die unterschriebenen Stunden- und Materialverbrauchsnachweise liegen nunmehr vor. Die Kostensteigerung setzt sich wie folgt zusammen:

Beschluss der Betriebskommission vom 28.10.2024:

Die Betriebskommission beschließt, die zusätzlich entstandenen Kosten für den erforderlichen Sirenenumbau an die Fa. Hörmann Warnsysteme GmbH aus Hofheim i. H. v. 4.912,20 EUR zur Auszahlung zu bringen.

Beschluss des Gemeindervorstandes vom 29.10.2024:

Der Gemeindevorstand beschließt, die zusätzlich entstandenen Kosten für den erforderlichen Sirenenumbau an die Fa. Hörmann Warnsysteme GmbH aus Hofheim i. H. v. 4.912,20 EUR zur Auszahlung zu bringen.

Beratungsergebnis: Zur Kenntnis genommen

| 4.4. | Zuwendungsbescheid zur Beschaffung eines Hilfeleistungs-Löschgruppenfahrzeugs HLF 20/16 (HEF-FW 146) aus 2010 |

Sachverhalt:

Am 01.10.2024 wurde über den Gemeindevorstand Herr Sebastian Knull mit der Kalkulation der Feuerwehrgebühren, der Aktualisierung der Feuerwehrgebührensatzung und mit der Prüfung der Entschädigungssatzung auf ihre Rechtssicherheit beauftragt. Für die Zusammenstellung der benötigten Unterlagen, um eine Kalkulation der Feuerwehrgebühren vornehmen zu können, wurde der Verwaltung eine Checkliste mit 17 Punkten zur Abarbeitung zur Verfügung gestellt.

In diesem Zusammenhang wurde von Herrn Knull folgende Frage gestellt:

„Kann das wirklich sein, dass Sie für das HLF 20 (HEF-FW-146) wirklich keinen Zuschuss vom Land aus der Brandschutzförderrichtlinie bekommen haben? Es ist mehr als unüblich, hierfür nicht die standardmäßigen 30 % von den zuwendungsfähigen Kosten erhalten zu haben.“

Die Recherche in der Verwaltung ergab, dass die Gemeinde tatsächlich mit Datum 21.09.2010 einen Zuwendungsbescheid zur Beschaffung eines Hilfeleistungs-Löschgruppenfahrzeugs HLF 20/16 mit maschineller Zugeinrichtung (MaZE) und Druckzumischanlage (DZA) i. H. v. 102.800,00 EUR erhalten hat. Da in der Finanzsoftware keine Zahlung gefunden werden konnte, wurde am 17.10.2024 Kontakt mit dem ehemaligen Sachbearbeiter des Hessischen Ministeriums des Innern und für Sport aufgenommen mit der Bitte zu recherchieren, wann die Mittel abgerufen wurden. Die darauffolgende niederschmetternde Antwort folgte mit E-Mail vom 21.10.2024:

„Die im Jahr 2010 für die Beschaffung eines Hilfeleistungs-Löschgruppenfahrzeugs bewilligte Zuwendung wurde von der Gemeinde Kirchheim nie abgerufen. Die haushaltsmäßige Festlegung wurde inzwischen wegen der Verjährung des Anspruchs ausgebucht und zweckgebunden für neue Fördermaßnahmen im Brandschutz in Hessen verwendet. Ich bedauere, Ihnen keine günstigere Auskunft geben zu können.“

Der Gemeindevorstand wird somit in Kenntnis gesetzt, dass dieser Zuschuss nicht in die Gebührenkalkulation einfließen kann.

| 5. | Schlussabrechnung der Bodenbevorratung "Hattenberg" durch die HLG |

Sachverhalt:

Der Gemeindevorstand hat in seiner Sitzung am 23.01.1996 folgenden Umlegungsbeschluss zur Baulandumlegung „Hattenberg“ gefasst:

„Die Gemeinde Kirchheim hat mit der Hessischen Landgesellschaft einen Vertrag über die Bodenbevorratung für das Baugebiet Hattenberg II abgeschlossen. Die Hessische Landgesellschaft müsste das Wegegrundstück Flurstück 50/4 von der Gemeinde erwerben, um den Eigentumsübergang in einer Vorwegnahme der Entscheidung regeln zu können. Nach Rücksprache mit dem Grundbuchamt Bad Hersfeld kann das vorgeschlagene Konzept durchgeführt werden. Um das Verfahren abzukürzen, wäre von allen Beteiligten die Verzichtserklärung dahingehend einzuholen, dass auf die öffentliche Bekanntmachung des Umlegungsbeschlusses und die Offenlegung des Bestandsverzeichnisses verzichtet wird.

Der Gemeindevorstand fasst folgenden Umlegungsbeschluss:

Umlegungsbeschluss

Die Gemeindevertretung der Gemeinde Kirchheim hat in ihrer Sitzung am 14.09.1995 zur zweckmäßigen Erschließung und Neugestaltung von Baugrundstücken für das Baugebiet des Bebauungsplanes Nr. 16 ein Umlegungsverfahren gemäß §§ 45 ff. des Baugesetzbuches vom 08.12.1986 (BGBl. I S. 2254) angeordnet.

Aufgrund dieser Anordnung wird das Umlegungsverfahren für die Grundstücke Gemarkung Kirchheim, Flur 12, Flurstücke 3/10, 10/2, 50/4, 96/2 und 97/2 hiermit eingeleitet. Die Umlegung erhält die Bezeichnung Baulandumlegung „Hattenberg II“. Das Umlegungsgebiet ist in der Flurkarte, die einen Bestandteil des Beschlusses bildet, dargestellt. Ein rechtskräftiger Bebauungsplan liegt vor. Mit der technischen Durchführung des Verfahrens wird die Hauptabteilung Katasteramt bei dem Landrat des Landkreises Hersfeld-Rotenburg beauftragt.

Abstimmungsergebnis: 6 Ja-Stimmen, 2 Enthaltungen“

In der Gemeindevertretersitzung vom 01.12.2012 wurde über die „Beratung und Beschlussfassung über die Festlegung der Grundstückspreise für das Baugebiet Hattenberg ab dem Jahr 2012“ wie folgt beschlossen:

„Die Gemeindevertretung legt den Grunderwerbspreis für das Baugebiet Hattenberg II ab dem Jahre 2012 wie folgt fest:

| 1. | Im Bereich des Neubaugebietes Hattenberg (rechtskräftiger Bebauungsplan vom 29.07.1995) beträgt der Grundstücksverkaufspreis pro m² 70,00 €. |

| 2. | Für junge Familien wird der Kaufpreis auf 50,00 € pro m² festgelegt. Als junge Familien gelten Paare oder Alleinerziehende mit mindestens einem Kind unter 12 Jahren. Das durch die junge Familien errichtete Wohnhaus muss mindestens 10 Jahre selbst genutzt werden, bei Zugeständnis von einer Einliegerwohnung. Der Grundstücksmindererlös ist im Grundbuch zu sichern. Ebenso ist im Kaufvertrag ein entsprechender Vermerk aufzunehmen, dass bei Nichtbeachtung der Eigennutzung der Ausfallbetrag des Kaufpreises noch zur Zahlung fällig wird. |

Die Festlegung hat solange Gültigkeit, bis durch die Gemeindevertretung Kirchheim durch Beschluss eine neue Preisfestsetzung erfolgt.“

Nach einem Telefongespräch mit der HLG bezgl. der Endabrechnung wurde der Verwaltung mitgeteilt, dass diese in den vergangenen Jahren darauf hingewiesen hatte, den Kaufpreis aufgrund der Preissteigerungen zu erhöhen bzw. anzupassen, was von der Gemeinde Kirchheim abgelehnt wurde.

In der Sitzung der Betriebskommission wurde am 21.12.2021 im Rahmen der Kreditaufnahme von 2.500.000,00 € beschlossen:

„….. Zum Jahresende soll auch eine größere Abschlagszahlung an die HLG für die Bodenbevorratung für das Wohnbaugebiet Hattenberg geleistet werden. Gemäß Zwischenabrechnung zum 31.12.2020 bestand ein offener Betrag i. H. v. 734.720,14 € als Differenz zwischen Einnahmen und Ausgaben. Im Jahr 2021 wurden bisher zwei Bauplätze verkauft und ein Vertragsabschluss soll im Dezember erfolgen. Danach ist lediglich noch ein Bauplatz frei. Da die Gemeinde Kirchheim im Zuge der Festsetzung des Verkaufspreises einen Preis festgesetzt hat, der nicht den gesamten Aufwand abdeckte und zusätzlich im Rahmen der Förderung für junge Familien die Grundstücke vergünstigt abgegeben hat, muss dieser Betrag entsprechend auch bei der HLG abgelöst werden. Hier wird als Abschlagszahlung ein Betrag i. H. v. 500.000,00 € vorgesehen. Dieser Betrag ist (nach Ansicht des Betriebsleiters) von der Gemeinde den Gemeindewerken zu erstatten…….Die Ablösung des Liquiditätskredites und die Abschlagszahlung für die HLG sollen erfolgen.“

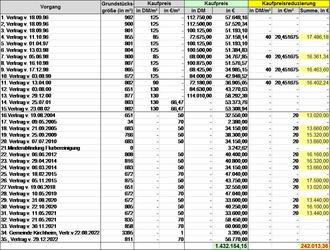

Die HLG hat zum 26. April 2023 folgende zusammengefasste Schlussabrechnung der Bodenbevorratung vorgelegt:

Um zu berechnen, welcher Anteil der Restzahlung Aufwand darstellt, also „nicht investive Kosten“ der ins ordentliche Ergebnis fließt und welcher Anteil als Fehlbetrag aus den Verkäufen und ins außerordentliche Ergebnis fließt, wurden die nicht aktivierungsfähigen Kosten dem geschuldeten Fehlbetrag gegenübergestellt (Aufwand im Verhältnis zum Gesamtaufwand multipliziert mit dem geschuldeten Fehlbetrag). Somit ergibt sich folgende Aufteilung:

Bereits vorgenommene Zahlungen:

| 1. Zahlung am 30.12.2021 | 300.000,00 € |

| 2. Zahlung am 12.01.2022 | 200.000,00 € |

| Zwischensumme | 500.000,00 € |

| Noch zu zahlen | 84.119,39 € |

| GESAMT | 584.119,39 € |

Fehlbeträge aufgrund der vergünstigten Grundstückspreise für junge Familien konnten wie folgt nachgewiesen werden:

| Fehlbetrag aus Grundstücksverkäufen „Junge Familien“ | 242.013,36 € |

| Restliche nicht abgedeckte Grundstückskosten | 123.261,36 € |

| „investiver“ Fehlbetrag | 365.274,72 € |

Als Anlage werden die Berechnungen der HLG beigefügt.

Um die Maßnahme endgültig abschließen zu können, ist sowohl der Restbetrag von 84.119,39 € an die HLG zu zahlen und ihr zu bestätigen, dass die Schlussrechnung anerkannt wird.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 27. August 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt:

1.

Im Rahmen der Bodenbevorratung „Hattenberg“ ist die Restzahlung von 84.119,39 € an die HLG auszuzahlen.

2.

Der HLG wird bestätigt, dass die Schlussrechnung anerkannt wird.

| Abstimmung: | 19 Ja-Stimmen (einstimmig) |

| 6. | Archivverbund Hersfeld-Rotenburg; hier: Änderung öffentlich-rechtliche Vereinbarung |

Sachverhalt:

Der Kommunale Archivverbund Hersfeld-Rotenburg wird um die Stadt Rotenburg a. d. Fulda erweitert und das Finanzierungsmodell wird auf eine einwohnerbasierte Abrechnung umgestellt. Die Kosten ergeben sich aus der jeweils aktuellsten Fassung des „KGST Bericht: Kosten eines Arbeitsplatzes“. Aufgrund der letzten Beitritte zum Kommunalen Archivverbund werden die Stellenanteile von 1 Stelle auf 1 ¼ Stellenanteile erhöht.

Die Neuerungen machen eine Änderung der öffentlich-rechtlichen Vereinbarung notwendig. Diese Neufassung der öffentlich-rechtlichen Vereinbarung muss nun beschlossen werden.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 27. August 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt den vorliegenden Entwurf der Vereinbarung als Neufassung der öffentlich-rechtlichen Vereinbarung für den Kommunalen Archivverbund Hersfeld-Rotenburg.

| Abstimmung: | 19 Ja-Stimmen (einstimmig) |

| 7. | Anfragen und Anträge aus der Sitzung der Gemeindevertretung vom 05.09.2024 |

| 7.1. | Anfrage der CDU-Fraktion vom 13.08.2024 |

| 7.1.1. | Jahresabschluss der Gemeindewerke |

Sachverhalt:

Wie haben die schriftliche Rückmeldung des Wirtschaftsprüfers SWS Schüllermann und Partner AG zur Kenntnis genommen, welcher besagt, dass der vorgelegte Jahresabschluss der Gemeindewerke aus 2016 nicht prüffähig ist.

Weiterhin ist uns das Schreiben der Firma Bome bekannt, in welchem die Qualität der bereitgestellten Daten bemängelt und auf einen erhöhten Arbeitsaufwand hingewiesen wird.

Aus dieser neuen Sachlage entstehen folgende Fragen:

| 1. | Welche rechtlich zu prüfenden Vorgänge sind bei Aufarbeitung der vorgefundenen Buchhaltung aus den Zeiten des Ex-Bürgermeisters Koch bekannt geworden? |

| 2. | Welcher finanzielle Schaden ist durch die Versäumnisse der Verwaltung unter Ex-Bürgermeister Koch für die Gemeinde Kirchheim entstanden? |

| 3. | Kann der Mehraufwand in der Gemeindeverwaltung, welcher durch die Aufarbeitung der Altlasten verursacht wurde, beziffert werden? Wenn ja, wie hoch ist dieser? |

| 4. | Basierend auf den neuen Erkenntnissen des Wirtschaftsprüfers sowie der Firma Bome: Werden wir die gesetzten Termine für die Jahresabschlüsse sowie die Auflösung der Gemeindewerke noch halten können? |

Antwort:

| 1. | Welche rechtlich zu prüfenden Vorgänge sind bei der Aufarbeitung der vorgefundenen Buchhaltung aus den Zeiten des Ex-Bürgermeisters Koch bekannt geworden? | |

| 1.1. | Prüfung über die Einhaltung der GoBD „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ und die sich daraus folgenden Konsequenzen. | |

| 1.1.1. | Verstöße gegen die GoBD werden als Mangel in der Bilanzierung gewertet. Wenn aus dem Fehler weitere Mängel in der Buchführung resultieren und die Vermögenslage verfälscht oder Positionen verschleiert werden, müssen weitere rechtliche Konsequenzen geprüft werden. | |

| 1.2. | Prüfung der Feuerwehrgebührensatzung i. R. d. Auszahlung von Verpflegungsentgelten | |

| 1.3. | Prüfung der „Richtlinien über die Förderung von Vereinen und Kultureinrichtungen sowie Maßnahmen der Jugendpflege“ i. V. m. der Auszahlung der Zuschüsse an die Kameradschaftskassen der Feuerwehrvereine. | |

| 1.4. | Prüfung der Satzungen insgesamt auf ihre Rechtmäßigkeit | |

| 1.5. | Prüfung des Zinsmehraufwands, der durch die Anschlussfinanzierung der Schlussrate vom 30.03.2024 i. H. v. 1.575.000 EUR resultiert. Hier die Gegenüberstellung der Zinsen aus dem Darlehen aus 2014 - wenn dies anstatt mit einer Laufzeit von 10 Jahren mit einer Laufzeit von 30 Jahren aufgenommen worden wäre - gegenüber der jetzigen Anschlussfinanzierung. | |

| 1.6. | Prüfung des Wirtschaftsplans 2021 der Gemeindewerke. Das Darlehen unter Punkt 1.5 wurde im genehmigten Wirtschaftsplan NICHT in 2021 mit einer Abschlussrate in 2024, sondern mit jährlichen Tilgungen bis 2034 ausgewiesen. | |

| 1.7. | Prüfung über die Aufnahme eines Investitionsdarlehens über 2,5 Mio. EUR aus dem genehmigten Wirtschaftsplan 2021, das NICHT für Investitionen lt. Wirtschaftsplan genutzt wurde, sondern damit der Kassenkredit, die Überziehung des Girokontos und laufende Aufwendungen an die Gemeinde bezahlt worden sind. | |

| 2. | Welcher finanzielle Schaden ist durch die Versäumnisse der Verwaltung unter Ex-Bürgermeister Koch für die Gemeinde Kirchheim entstanden? | |

| 2.1. | Nicht konforme Auszahlungen i. R. d. Feuerwehrgebührensatzung – ein „wahrscheinlicher“ Schaden wurde bereits von der Aufsichtsbehörde des Landkreises Hersfeld-Rotenburg festgestellt. | |

| 2.2. | Nicht konforme Auszahlungen i. R. d. „Richtlinien über die Förderung von Vereinen und Kultureinrichtungen sowie Maßnahmen der Jugendpflege“ i. R. d. Kameradschaftskassen der Feuerwehrvereine. Hier wäre zu prüfen, welche weiteren Zahlungen aus dieser Richtlinie vorgenommen wurden. | |

| 2.3. | Die Zinsmehraufwendungen im Rahmen der Schlussrate zum 30.03.2024 und der damit verbundenen Anschlussfinanzierung von 1.575.000 EUR. | |

| 2.3.1. | Ursprungsangebot der Sparkasse Hersfeld-Rotenburg aus 2014 bei einer Kreditaufnahme von 3 Mio. EUR über 30 Jahre: 3-Monats-Euribor i. H. v. 0,344 % p. a. zzgl. 0,55 % Aufschlag | |

| 2.3.2. | Anschlussfinanzierung bei der Sparkasse Hersfeld-Rotenburg über 20 Jahre: | |

| Zinssatz fest über 10 Jahre: 3,359 % p.a. bis 30.04.2034 | |

| 2.4. | Im genehmigten Wirtschaftsplan 2021 wurden Investitionen aufgeführt, die anteilig mit Zuschüssen finanziert werden sollten, was nicht umgesetzt wurde. | |

| 2.4.1. | Hier z. B. die Errichtung bzw. die Erweiterung der Kindertagesstätte mit einem Kostenansatz von 1,5 Mio. EUR und einem Zuschuss von 1.150.000 EUR. Wie unter Punkt 1.7 genannt, wurde der dafür ursprünglich angesetzte genehmigte Investitionskredit NICHT dafür genutzt. | |

| 2.4.2. | Ein weiteres Beispiel ist die Investition „Durchführung Brunnenbohrung Tiefbrunnen III a für Wasserwerk III Reckerode“ i. H. v. 1 Mio. EUR, die aus dem GESAMT-genehmigten Investitionskredit über 3.501.860 EUR finanziert werden sollte. | |

| 2.4.3. | Umkehrschluss ist, dass die Gemeinde / die Gemeindewerke in naher Zukunft diese Projekte nicht umsetzen kann, da durch fehlende Jahresabschlüsse ab 2016 auch keine Haushalte und Wirtschaftspläne und damit neue Investitionskredite genehmigt werden. | |

| Der finanzielle Schaden beläuft sich darin, dass a) die Zuschüsse aus dem Wirtschaftsplan verfallen sind und dass durch den immensen Investitionsstau immer größere Instandhaltungsaufwendungen zu tragen sind und Investitionen, die in der Vergangenheit „außerhalb“ des genehmigten Wirtschaftsplans 2021 oder i. R. NICHT genehmigter Wirtschaftspläne umgesetzt wurden, über den Kassenkredit finanziert werden müssen. | |

| 2.5. | Um eine Handlungsfähigkeit der Gemeinde / Gemeindewerke zu erreichen, werden im Rahmen der Aufarbeitung der Vergangenheit sehr hohe Kosten durch die Beauftragung externer Dienstleister entstehen. | |

| 3. | Kann der Mehraufwand in der Gemeindeverwaltung, welcher durch die Aufarbeitung der Altlasten verursacht wurde, beziffert werden? | |

| Wenn ja, wie hoch ist dieser? | |

| 3.1. | Teilweise ja: | |

| 3.1.1. | Bome Unternehmensberatung GmbH | |

| (aktualisiertes Angebot) | 71.503,29 EUR (brutto) |

| 3.1.2. | Steuerberatungsgesellschaft Schüllermann | |

| Wirtschafts- und Steuerberatung - GmbH | |

| Angebot + Nachtragsangebot | 63.974,40 EUR (brutto) |

| GESAMT | 135.477,69 EUR (brutto) |

| 3.1.3. | Interne bisher angefallene zusätzliche Personalkosten durch Überstunden und zusätzliche externe Kräfte für die Unterstützung in der Verwaltung — rd. 20 T€ | |

| 4. | Basierend auf den neuen Erkenntnissen des Wirtschaftsprüfers sowie der Firma Bome: Werden wir die gesetzten Termine für die Jahresabschlüsse sowie die Auflösung der Gemeindewerke noch halten können? | |

| 4.1. | Nein | |

| 8. | Antrag der Fa. Solar-Konzept GmbH auf Beschluss zur Einleitung eines Bauleitverfahrens, hier: Photovoltaik- Freiflächenprojekt „Kirchheim II“ in der Gemarkung Kirchheim, Flur 21, Flurstück 10 |

Sachverhalt:

Per eMail vom 08.08.2024 übersendet die Fa. Solar-Konzept einen Antrag zur Einleitung eines Bauleitverfahrens. Man möchte die bestehende Photovoltaikanlage Kirchheim erweitern. Die übersandten Unterlagen der Fa. Solar-Konzept befinden sich anbei. Insbesondere auf Seite 4 ist eine Abbildung der geplanten Erweiterungsflächen dargestellt. Die Ortsbeiräte Heddersdorf und Kirchheim wurden mit der Bitte um Stellungnahme am 12.08.2024 angeschrieben.

Gemäß Absprache mit dem Projektverantwortlichen der Firma Solar-Konzept, Herrn Brunner, bezieht sich der Antrag gem. Anlagen nur auf das dort genannte Flurstück 10.

Der Gemeindevorstand hat in seiner Sitzung am 29.10.2024 der Beschlussempfehlung nicht zugestimmt.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 29. Oktober 2024 mit 6 Ja-Stimmen und 1 Stimmenthaltung.

Beschluss:

Die Gemeindevertretung stimmt der geplanten Erweiterung des Photovoltaik-Freiflächenprojekt Kirchheim II gem. Anlagen Flur 21, Flurstück 10 zu.

| Abstimmung: | 16 Ja-Stimmen, 1 Nein-Stimmen, 2 Stimmenthaltungen |

| 9. | Hebesatzsatzung ab 01.01.2025 |

Sachverhalt:

Mit Umsetzung der Grundsteuerreform zum 01.01.2025 beginnt ein neuer Hauptveranlagungszeitraum. Das bedeutet, dass die Kommunen nicht mehr gem. § 99 Abs. 1 Ziff. 2 HGO die Steuern nach den Sätzen des Vorjahres erheben können oder sich der bisher in einer Hebesatzsatzung festgesetzten Hebesätze bedienen können. Damit zu Beginn des Jahres 2025 die auf den neuen Grundsteuermessbeträgen versandt werden können, ist eine neue Hebesatzsatzung zu beschließen und mindestens die Hebesatzempfehlungen des Landes umzusetzen.

Mit Beschluss bis zum 30.06.2025 kann noch eine Nachsteuerung der Hebesätze beschlossen werden. Durch die vorgezogene Hebesatzsatzung wird die Liquidität für die ersten beiden Quartale auf Grundlage des bisherigen Aufkommens sichergestellt.

Die Hessische Steuerverwaltung empfiehlt der Gemeinde Kirchheim (mit Schreiben vom 05.06.2024) zur Erreichung der Aufkommensneutralität für das Kalenderjahr 2025 folgende Grundsteuerhebesätze:

| Hebesatz Grundsteuer A | 385,16 % | (alt: 600 %) |

| Hebesatz Grundsteuer B | 260,32 % | (alt: 500 %) |

Das bedeutet, dass sich das Aufkommen der Grundsteuer allein durch die Rechtsänderungen zum Jahr 2025 weder erhöhen noch verringern soll. Das heißt nicht, dass die Grundsteuer für die individuellen Steuerpflichtigen belastungsneutral sein muss.

Bei der Berechnung wurde berücksichtigt, in welchem Verhältnis sich die Volumina der Steuermessbeträge nach altem und neuem Recht jeweils für die Grundsteuer A und B zum Hauptveranlagungszeitpunkt 1. Januar 2022 gegenüberstehen. Anhand dessen wurde berechnet, wie der zum Stichtag 10. Mai 2024 gültige Hebesatz verändert werden müsste.

Die Hebesatzmittteilung der Hessischen Steuerverwaltung hat Empfehlungscharakter und ist für die Städte und Gemeinden nicht verbindlich. Sie dient vor allem der Orientierung. Die Städte und Gemeinden entscheiden im Rahmen ihrer verfassungsrechtlich zustehenden Hebesatzautonomie in Abhängigkeit von ihrem Finanzbedarf eigenverantwortlich über die in ihrem Stadt- bzw. Gemeindegebiet geltenden Hebesätze und können deshalb von den Hebesatzempfehlungen abweichen.

Wie bereits erwähnt, basieren die Hebesatzempfehlungen aus dem Hauptveranlagungszeitpunkt zum 1. Januar 2022. Die Gemeinde hat bei ihren Berechnungen die aktuellen Verhältnisse zugrunde gelegt. D. h., Veränderungen bei Grundstücken, die nach dem Vergleichsstichtag 01.01.2022 eingetreten sind, wurden in die Berechnung einbezogen. Bisher sind insgesamt 97,9 % der Daten für die Grundsteuer B sowie 87,59 % der Grundsteuer A verarbeitet. Damit die bisherigen Grundsteuereinnahmen von derzeit 546.117 EUR bei der Grundsteuer B sowie 74.410 EUR bei der Grundsteuer A weiterhin realisiert werden können, müssen die Hebesätze A und B angepasst werden. Die Empfehlungen der Hessischen Steuerverwaltung würden zu Mindereinnahmen von ca. 40.000,00 € führen.

Daher ergeben sich nach aktuellem Stand folgende neue Grundsteuerhebesätze ab dem Kalenderjahr 2025 für die Gemeinde Kirchheim:

| Hebesatz Grundsteuer A | 380 % |

| Hebesatz Grundsteuer B | 280 % |

Im Rahmen der Anpassung der Grundsteuerhebesätze ist auch der Gewerbesteuerhebesatz anzupassen. Die letzte Anpassung erfolgte vor rd. 10 Jahren auf 380 %. Der Hintergrund der seinerzeitigen als auch jetzigen Erhöhung steht i. V. m. § 35 Einkommenssteuergesetz (EstG).

Dieser ermöglicht die Ermäßigung der Einkommenssteuer um das Vierfache des festgesetzten Gewerbesteuermessbetrages. Die Erhöhung von 3,8 auf 4,0 fand dort über das 2. Corona-Steuerhilfegesetz im Jahr 2020 Einzug. Bei einem Gewerbesteuer-Hebesatz von 400 % ergibt sich danach eine Entlastung von einkommenssteuerpflichtigen Gewerbesteuerzahlern. Dies gilt nur für Gewerbesteuerpflichtige, die der Einkommenssteuer unterliegen. Der Gesetzgeber ging auf Bundesebene bei der Schaffung der Regelung in § 35 Abs. 1 EStG davon aus, dass die Kommunen im Durchschnitt einen Gewerbesteuer-Hebesatz von 400 % veranschlagen.

Die Gesetzesbegründung aus dem Jahr 2020 zu § 35 Abs. 1 S. 1 Nr. 1 und 2 EstG lautet (BT-Drucks. 19/20058 S. 22): Der Ermäßigungsfaktor wird auf das Vierfache des Gewerbesteuer-Messbetrags erhöht. Diese Erhöhung trägt den in den letzten Jahren gestiegenen Gewerbesteuer-Hebesätzen Rechnung. Bis zu einem Hebesatz von bis zu 420 Prozent können damit im Einzelfall Personenunternehmer durch die Steuerermäßigung nach § 35 EstG vollständig von der Gewerbesteuer entlastet werden.

In der Gesetzesbegründung ist von 420 % die Rede, im Wortlaut des § 35 EStG vom „Vierfachen“. Orientierung ist hier jedoch der Gesetzeswortlaut. Von 420 % ist nur in Ausnahmefällen auszugehen. Dort geht es um Spezialfälle im Zusammenspiel mit dem Solidaritätszuschlag.

Die Gemeinde Kirchheim wird den Hebesatz der Gewerbesteuer von 380 % auf 400 % zum 01.01.2025 anheben.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 29. Oktober 2024 mit 4 Ja-Stimmen und 3 Stimmenthaltungen.

Beschluss:

Die Gemeindevertretung beschließt folgende Hebesatzsatzung:

§ 1 Festsetzung der Hebesätze

Die Hebesätze für die Grundsteuer und für die Gewerbesteuer werden wie folgt festgesetzt:

| 1. | Grundsteuer für die land- und forstwirtschaftlichen Betriebe (Grundsteuer A) | 380 % |

| 2. | für die Grundstücke (Grundsteuer B) | 280 % |

| 3. | für die Gewerbesteuer | 400 % |

§ 2 Gültigkeit

Die Hebesätze nach § 1 gelten für das Haushaltsjahr 2025.

§ 3 Inkrafttreten

Diese Satzung tritt am 01.01.2025 in Kraft.

| Abstimmung: | 17 Ja-Stimmen, 2 Nein-Stimmen, 0 Stimmenthaltungen |

| 10. | Änderung der Entschädigungssatzung |

Sachverhalt:

Im Rahmen der Abrechnungen und Auszahlungen der Verpflegungsentgelte an die Einsatzkräfte der Feuerwehr Kirchheim stellte die Kommunalaufsicht des Landkreises Hersfeld-Rotenburg fest, dass eine Auszahlung der Verpflegungsentgelte aufgrund der Bestimmungen der Feuerwehrgebührensatzung generell nicht möglich ist. Das Rechnungsprüfungsamt des Landkreises Hersfeld-Rotenburg stellte bei der darauffolgenden Prüfung ebenfalls fest, dass die für den Prüfungszeitraum anzuwendenden Feuerwehrgebührensatzungen der Gemeinde Kirchheim mit Gebührenverzeichnis keine Regelungen für die Gewährung von Verpflegungsentgelten für die Feuerwehreinsatzkräfte enthalten und somit nicht herangezogen werden können.

In der Sitzung der Gemeindevertretung vom 07.09.2024 wurde Herrn Bürgermeister Schmidt durch die SPD-Fraktion ein Entwurf für eine „Entschädigungssatzung für die Freiwilligen Feuerwehren der Gemeinde Kirchheim“ übergeben.

Am 01.10.2024 wurde der Entwurf in einer Besprechung zwischen dem Bürgermeister, dem Ersten Beigeordneten, der Haupt- und Finanzleiterin, dem Feuerwehrsachbearbeiter und dem GBI besprochen. Hier wurden einzelne Sachverhalte angepasst, die zu einem gemeinsamen Ergebnis geführt haben. Es wurde sich darüber verständigt, u. a. die ehemaligen Verpflegungsentgelte in eine Entschädigungssatzung aufzunehmen und die ehemaligen Zuschüsse, die bereits über den Gemeindevorstand beschlossen wurden, zusammenzufassen.

Ebenfalls am 01.10.2024 wurde über den Gemeindevorstand Herr Sebastian Knull mit der Kalkulation der Feuerwehrgebühren, der Aktualisierung der Feuerwehrgebührensatzung und mit der Prüfung der Entschädigungssatzung auf ihre Rechtssicherheit beauftragt. Nach Rücksprache mit diesem und dem Ersten Beigeorden wurde sich darauf verständigt, die besprochenen Aufwandsentschädigungen der Feuerwehr in die bereits vorhandene Entschädigungssatzung der Gemeinde Kirchheim aufzunehmen.

Die ursprüngliche Entschädigungssatzung wird sodann in drei Abschnitte aufgeteilt:

| - | Erster Abschnitt: | Allgemeiner Teil |

| - | Zweiter Abschnitt: | Politische Gremien |

| - | Dritter Abschnitt: | Freiwillige Feuerwehren |

Zudem wurde sich darauf verständigt, die Satzung nicht „am Tage nach der Veröffentlichung“ in Kraft treten zu lassen, sondern rückwirkend zum 01.01.2024.

Bürgermeister Schmidt erläutert den Tagesordnungspunkt. Nach Erläuterung zieht stellv. Fraktionsvorsitzende Preuß den Antrag der SPD-Fraktion unter Punkt 17.1.1 der Tagesordnung zurück.

Stellv. Vorsitzender Wettlaufer übergibt nach Erläuterung den Vorsitz für diese Abstimmung an den stellvertretenden Vorsitzenden Nieding.

Aufgrund von § 25 HGO (Widerstreit der Interessen) wirken die Gemeindevertreter/innen Wettlaufer, Kimpel, M. Kurz, Preuß und Klotzbach nicht bei der Beschlussfassung mit. Die genannten Gemeindevertreter/innen haben den Beratungsraum nicht verlassen und sich im Hintergrund aufgehalten.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 29. Oktober 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt die Neufassung der Entschädigungssatzung der Gemeinde Kirchheim rückwirkend zum 01.01.2024.

| Abstimmung: | 14 Ja-Stimmen (einstimmig) |

| 11. | Zusammenfassung GVO-Beschlüsse i. R. v. Zuschüssen ggü. den Feuerwehren |

Kenntnisnahme:

Im Rahmen der vorläufigen Haushaltsführung bzw. der derzeitigen haushaltslosen Zeit und dem damit verbundenen § 99 HGO „Vorläufige Haushaltsführung“, werden die nachfolgenden Zuschüsse, die i. R. v. Gemeindevorstandssitzungen bereits beschlossen wurden, zusammengefasst und der Gemeindevertretung zur Kenntnis gegeben:

| 1. | Zuschüsse für den Erwerb von Führerscheinen an Feuerwehreinsatzkräfte für Feuerwehreinsatzfahrzeuge |

Aus vorangegangenen Sitzungen des Gemeindevorstands (ab 09.01.2007) ist bekannt, dass der Erwerb des reinen Führerscheins der Klasse C und CE den Führerscheininhaber nicht mehr berechtigt, diesen gewerblich zu nutzen. Dies stellt sich negativ für die Feuerwehren dar. So ist es für junge Feuerwehrangehörige nicht mehr interessant, Aufwendungen für den Führerschein zu erbringen, um dadurch eventuell im Nebenerwerb Einkünfte zu erzielen. In der Regel können aber die Einsatzfahrzeuge der Feuerwehren nicht mehr ohne diese Führerscheine gefahren werden.

Der Erwerb der Führerscheine der Klasse C und CE soll mit einem Zuschuss von 2/3 der Führerscheinkosten gefördert werden. Der Betrag wird auf maximal 2.000,00 EUR begrenzt. Zusätzlich soll eine jährliche Förderung von 100,00 EUR auf die Dauer von 10 Jahren gewährt werden, sofern die Antragsteller der Feuerwehr als Einsatzkraft weiterhin zur Verfügung stehen. Insgesamt darf die Förderung die entstandenen Kosten nicht überschreiten.

Die Förderung wird erst ausgezahlt, wenn die Führerscheinprüfung bestanden ist, somit der Führerschein abgeschlossen und für den Einsatzdienst nutzbar ist. Die Höhe der Fördersumme kann jederzeit durch den Gemeindevorstand angeglichen werden und wird spätestens alle drei Jahre überprüft.

Zur Aufrechterhaltung des Dienstbetriebes der Feuerwehr der Gemeinde Kirchheim beantragte der Gemeindebrandinspektor, zuletzt in 2023 mit Gemeindevorstandsbeschluss vom 17.10.2023, die Förderung von insgesamt 5 Führerscheinen für bewährte Kameraden der Einsatzabteilungen.

Beschluss des Gemeindevorstands:

Der Gemeindevorstand beschließt, den Erwerb der Führerscheine der Klasse C und CE für fünf Feuerwehrmitglieder mit einem Zuschuss von 2/3 der Führerscheinkosten zu fördern. Der Betrag wird auf maximal 2.000,00 EUR begrenzt. Zusätzlich soll eine jährliche Förderung von 100,00 EUR auf die Dauer von 10 Jahren gewährt werden, sofern die Antragsteller der Feuerwehr als Einsatzkraft weiterhin zur Verfügung stehen. Insgesamt darf die Förderung die entstandenen Kosten nicht überschreiten.

| 2. | Zuschuss für Stiefel zur Ausrüstung der persönlichen Schutzausrüstung für die Feuerwehr |

In der Sitzung des Gemeindevorstands im Mai 2018 wurde darüber informiert, dass der Kostenzuschuss für die Feuerwehrstiefel von ursprünglich 25,00 € deutlich erhöht werden sollte, da der Feuerwehrstiefel deutlich ab 100,00 € aufwärts kostet. Der Gemeindevorstand hat somit beschlossen, den gemeindlichen Zuschuss an der Anschaffung von Feuerwehrstiefeln auf 75,00 € zu erhöhen.

Da der letzte Beschluss zur Unterstützung der ehrenamtlich tätigen Feuerwehrangehörigen der Einsatzabteilung nicht mehr zeitgemäß ist, bat der Gemeindebrandinspektor im März 2024 um erneute Anhebung des Kostenzuschusses durch die Gemeinde.

Beschluss des Gemeindevorstands:

Der Gemeindevorstand beschließt, den gemeindlichen Zuschuss an der Anschaffung von Feuerwehrstiefeln auf 110,00 € zu erhöhen. Der darüberhinausgehende Anteil ist durch das Feuerwehrmitglied zu übernehmen.

| 3. | Gewährung freien Eintritts für aktive Mitglieder von Hilfsorganisationen und den Nachwuchsorganisationen für das Freizeit- und Erlebnisbad Kirchheim |

In der Sitzung der Gemeindevertretung vom 04.04.2019 wurde ein gemeinsamer Antrag der SPD-Fraktion und der CDU-Fraktion zur Haushaltsgenehmigung 2019 gestellt wobei der Gemeindevorstand aufgefordert wurde Voraussetzungen dafür zu schaffen, dass den aktiven Mitgliedern der Hilfsorganisationen in der Gemeinde Kirchheim und den jeweiligen Nachwuchsorganisationen ab Beginn der Freibadsaison 2019 im Kirchheimer Schwimmbad freien Eintritt zu gewähren. Dies wurde einstimmig beschlossen.

Mit Schreiben vom 17.05.2019 wurden u. a. die Wehrführer und Jugendwartinnen und Jugendwarte der Freiwilligen Feuerwehr Kirchheim angeschrieben und ihnen erklärt, dass die Gemeindevertretung der Gemeinde Kirchheim in ihrer Sitzung am 04.04.2019 beschlossen hat, allen aktiven Mitgliedern von Hilfsorganisationen und den Nachwuchsorganisationen freien Eintritt für das Freizeit- und Erlebnisbad Kirchheim zu gewähren (nebst Hinweise auf die Antragstellung).

Bei dem in der Sitzung der Gemeindevertretung vom 04.04.2019 gemeinsam gestellten Antrag der SPD-Fraktion und der CDU-Fraktion handelt es sich um einen „Prüfauftrag“ an den Gemeindevorstand, wobei er aufgefordert wurde, Voraussetzungen dafür zu schaffen, den aktiven Mitgliedern der Hilfsorganisationen in der Gemeinde Kirchheim und den jeweiligen Nachwuchsorganisationen ab Beginn der Freibadsaison 2019 im Kirchheimer Schwimmbad freien Eintritt zu gewähren. Der Antrag wurde gemäß § 11 Abs. 2 der „Geschäftsordnung für die Gemeindevertretung und die Ausschüsse der Gemeinde Kirchheim“ begründet und enthält eine klare für die Verwaltung ausführbare Anweisung. Nach Einholung der Voraussetzungen hätte ein Beschluss erwirkt werden müssen = Umsetzungs- oder Handlungsauftrag.

Die Gemeindevertretung hat in Ihrer Sitzung am 25.01.2024 wie folgt beschlossen:

Beschluss der Gemeindevertretung

| 1. | Die Gemeindevertretung beschließt rückwirkend, die Gewährung des freien Eintritts für aktive Mitglieder von Hilfsorganisationen und den Nachwuchsorganisationen für das Freizeit- und Erlebnisbad Kirchheim. |

| 2. | Die Gemeindevertretung beschließt rückwirkend die außerplanmäßigen Aufwendungen für die nicht genehmigten Haushalte, den freien Eintritt für aktive Mitglieder von Hilfsorganisationen und den Nachwuchsorganisationen für das Freizeit- und Erlebnisbad Kirchheim zu gewähren. |

| 3. | Die Gemeindevertretung beschließt, die Gewährung des freien Eintritts für aktive Mitglieder von Hilfsorganisationen und den Nachwuchsorganisationen für das Freizeit- und Erlebnisbad Kirchheim in den nächsten Haushalt aufzunehmen und nach Genehmigung mit dem zuständigen Bäderbetreiber eine Vereinbarung zu schließen. |

Für die Badesaison 2025 müssen noch Beschlüsse gefasst werden.

| 4. | Zuschüsse an die Kameradschaftskassen |

In der Sitzung des Gemeindevorstands im Mai 2001 wurde beschlossen, Zuschüsse an die Kameradschaftskasse auf 15,00 DM je aktives Feuerwehr- und Jugendfeuerwehrmitglied zu erhöhen und als Vorschlag für die neuen Entschädigungszahlungen vorzulegen. Zum 01.01.2002 wurden aufgrund der Währungsumstellung 7,50 EUR festgelegt.

Im Rahmen der Überarbeitung der „Richtlinie der Gemeinde Kirchheim für die Förderung von Vereinen und Kultureinrichtungen sowie Maßnahmen der Jugendpflege“ soll pro Mitglied der Kinder- und Jugendfeuerwehr i. R. d. Zukunftsförderung ein Zuschuss von 10,00 EUR/jährlich gewährt werden.

Die „Richtlinie der Gemeinde Kirchheim für die Förderung von Vereinen und Kultureinrichtungen sowie Maßnahmen der Jugendpflege“ wird nach Aktualisierung dem Gemeindevorstand und der Gemeindevertretung zur Beschlussfassung vorgelegt.

Beratungsergebnis: Zur Kenntnis genommen

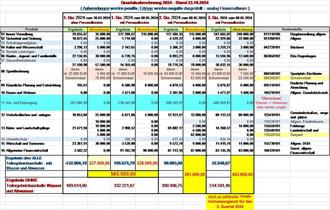

| 12. | Vorgezogener Verlustausgleich an die Gemeindewerke für das 3. Quartal 2024 |

Sachverhalt:

Seit 2009 werden im Wirtschaftsplan der Gemeindewerke „Externe Leistungsverrechnungen Gemeinde“ in den Ansatz gebracht, mit der Erläuterung, dass diese die Vergütung der Gemeinde für die Leistungserbringung durch die Gemeindewerke darstelle, da die Gemeindewerke der Dienstleister für den gesamten Immobilienbereich sind.

Durch die Softwareumstellung zum 01.01.2024 können bei den Gemeindewerken auch Auswertungen pro Teilhaushalt vorgenommen werden um darzustellen, wie sich der aktuelle bzw. quartalsmäßige vorgezogener Verlustausgleich zusammensetzt, sodass keine „pauschalen“ Zahlungen erfolgen.

Die Teilhaushalte mit den Ergebnissen zum 30.09.2024 werden mit Stand zum 23.10.2024 gegenüber den vorzunehmenden Vorab-Verlustausgleichen und den dazugehörigen Kostenstellen, auf denen die Abrechnungen für das 3. Quartal 2024 gebucht werden, vorgelegt. Zusätzlich werden die bereits abgewickelten Vorab-Verlustausgleichen des 1. und 2. Quartals 2024 gegenübergestellt:

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 29. Oktober 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt, den vorgezogenen Verlustausgleich für das 3. Quartal 2024 i. H. v. 503.900,00 EUR an die Gemeindewerke zu zahlen.

| Abstimmung: | 19 Ja-Stimmen (einstimmig) |

| 13. | Beauftragung Architekturbüro Stiebing mit der Planung "Erweiterung Waldkindergarten" |

Sachverhalt:

Am 17.10.2023 fand ein Gespräch im Rathaus zwischen dem Bürgermeister, der Hauptamtsleiterin, dem Sachbearbeiter Kita sowie der Leitung der Kindertagesstätte statt. In diesem Gespräch äußerte sich die Fachaufsicht insbesondere kritisch über die hohe Auslastung bei den Krippenplätzen (u3 Bereich) sowie die langfristige Zukunft, der in den Räumlichkeiten der Grundschule ausgelagerten Blauen Gruppe. Um über den Fortschritt bei der Planung der Waldkita und im Rahmen der oben genannten Angelegenheiten zu sprechen, wurde durch die Aufsicht zu einem Gespräch im Landratsamt in Bad Hersfeld am 17.09.2024 eingeladen. Um die während der Gemeindevertretersitzung am 11.07.2024 bereits vorgestellte zukünftige Planung in angemessener, visueller Form für den Termin aufzuarbeiten wurde bei dem Architekturbüro Stiebing angefragt ob man hierfür Unterstützung erhalten könne. Durch den regelmäßigen Austausch mit Kita-Sachbearbeiter, Kitaleitung, dem vorgesehenen Personal für die Waldgruppe und auf der Datenbasis der am 20.08.2024 im Gemeindevorstand beschlossenen Befliegung des Vermessungsbüro Buck wurde durch das Büro Stiebing eine grobe Planung erstellt. Diese wurde beim Termin mit der Aufsicht dargelegt und fand großen Zuspruch. Zur Unterstützung des Vorhabens wurde die Notwendigkeit des Vorhabens dann am 01.10.2024 in schriftlicher Form durch die Aufsicht bestätigt. Es ist nun ein Punkt in der Planung bzw. Umsetzung der Waldkindertagesstätte erreicht, wo ohne eine offizielle Beauftragung eines Architekten keine Fortschritte mehr erreicht werden können. Aus diesem Grund und aufgrund der bereits durch das Büro geleisteten Arbeit soll nun das Büro Stiebing offiziell mit der Planung und Umsetzung des Projektes Waldkita beauftragt werden. Ein entsprechendes Angebot wurde am 15.10.2024 durch das Büro bei der Gemeinde eingereicht (siehe Anlage).

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 29. Oktober 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt, das Architekturbüro Stiebing mit der Planung des Projekts „Waldkita“, entsprechend dem vorgelegten Angebot die Leistungsphasen 1 - 4 bis zu einer Höhe von brutto 19.161,72 EURO zu beauftragen.

| Abstimmung: | 18 Ja-Stimmen, 0 Nein-Stimmen, 1 Stimmenthaltungen |

| 14. | Beauftragung Erstellung eines Nutzungskonzeptes "Erweiterung Waldkindergarten" |

Sachverhalt:

Die Gemeindevertretung hat in der Sitzung am 18.02.2021 beschlossen, dass ein neues Nutzungskonzept für das Gelände des ehemaligen Wildgeheges erarbeitet werden soll. In den aktuellen Planungen zur Umsetzung der Waldkita, wurde der Sachverhalt wieder aufgegriffen und in der Präsentation während der Gemeindevertretersitzung am 11.07.2024 die Idee vorgestellt das Gelände gleichermaßen für die Kindertagesstätte (vormittags) sowie die Öffentlichkeit (nachmittags und am Wochenende) attraktiv und nutzbar zu machen. Nach eingehender Recherche wurde mit Kukuk Freiflug aus Stuttgart ein Planungsbüro gefunden, welches sich auf die bundesweite Konzeption, Planung und Gestaltung von naturnahen Räumen spezialisiert hat und es wurde bereits im informellen Vorgespräch klar, dass die Umsetzung eines solch anspruchsvollen, weil vielfältigen Projektes genau die Leistungsmöglichkeiten, Fähigkeiten und philosophischen Werte des Büros anspricht.

Auch aus finanzieller Sicht ist die Beplanung in Richtung eines Naturerlebnisraumes sinnvoll, da es eine Vielzahl von Fördermöglichkeiten im Bereich von Klima- und Umweltschutz gibt, welche für die Umsetzung des Projektes in Betracht gezogen werden können. Weiterhin geht diese Philosophie mit den vorherrschenden Gegebenheiten auf dem Gelände (ehemaliger Wildpark) sowie den neuen Plänen einer Naturkita Hand in Hand.

Das Planungsbüro Kukuk Freiflug hat ein mehrschrittiges Planungsangebot vorgelegt, mit der Absicht das gesamte Projekt Waldkita / Naturerfahrungsraum in einer Konzeptstudie und einer Präsentationsmappe darzustellen, welche als Grundlage für die Suche nach Fördermitteln, sowie für die weiterführende Planung bzw. Umsetzung geeignet ist. Dabei werden im ersten Schritt ein Projektauftaktgespräch und eine Ortsbesichtigung stattfinden (Kosten: 2.450 Euro zzgl. MWSt.), optional erfolgt dann im Anschluss die Erarbeitung der Konzeptstudie einschließlich der zu erwartenden Kostenschätzung (4.500 Euro zzgl. MWSt.).

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 29. Oktober 2024 mit 6 Ja-Stimmen und 1 Stimmenthaltung.

Beschluss:

Die Gemeindevertretung beschließt, das Planungsbüro Kukuk Freiflug aus Stuttgart mit der Beplanung des Geländes „ehemaliges Wildgehege“ für die Erweiterung Waldkindergarten entsprechend dem vorliegenden Angebot in Höhe von maximal 8.270,50 Euro zu beauftragen.

| Abstimmung: | 9 Ja-Stimmen, 8 Nein-Stimmen, 2 Stimmenthaltungen |

| 15. | Machbarkeitsstudie zur vertieften interkommunalen Zusammenarbeit der Gemeinden Haunetal, Niederaula Kirchheim und Breitenbach (Herzberg) |

Sachverhalt:

Die Gemeindevertretung der Gemeinde Kirchheim hat am 23. November 2022 beschlossen, mit den benachbarten Kommunen Haunetal, Niederaula und Breitenbach (Herzberg) am 10. Mai 2023 eine Studie zu beauftragen, die u.a. die Möglichkeiten einer vertieften interkommunalen Zusammenarbeit prüft und bewertet.

Der gesamte Prozess wurde von einer internen Lenkungsgruppe der beteiligten Kommunen begleitet. Frau Möller und Herr Fiedler als Studienersteller haben die Studie am 25.09.2024 abgeschlossen vorgelegt.

In der Studie wurden vor allem die engeren Faktoren der Wirtschaftlichkeit über die gesamte Kommune und in den einzelnen Aufgabensektoren in den Kontext der weiteren Personalentwicklung gesetzt. Ein weiteres Augenmerk wurde auf die qualitativen und zukunftsorientierten Gesichtspunkte der Kommunen gelegt.

Danach wird ein Stufenverfahren vorgeschlagen, das eine sukzessive Vertiefung der interkommunalen Zusammenarbeit über die Zusammenarbeit in einzelnen Aufgabenbereichen bis zur Gründung eines Gemeindeverwaltungsverbandes sowie die Zusammenarbeit für Wasser und Abwasser über eine Zweckverbandslösung beinhaltet.

Bis Ende des III. Quartals 2024 sollen die Beratungen und Beschlussfassungen über das weitere Verfahren in der Gemeindevertretung abgeschlossen sein.

Die Gemeinde Kirchheim schließt sich den Ergebnissen der Machbarkeitsstudie an und favorisiert das vorgeschlagene Stufenverfahren. Gleichzeitig wird der Gemeindevorstand der Gemeinde Kirchheim beauftragt, die in der Studie genannten Aufgaben (Abbildungen 127-129) näher zu definieren und die Voraussetzungen für die interkommunale Zusammenarbeit zu schaffen sowie die Umsetzung zu begleiten.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 29. Oktober 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung der Gemeinde Kirchheim nimmt die vorliegende Machbarkeitsstudie zur vertieften interkommunalen Zusammenarbeit der Gemeinden Haunetal, Niederaula, Kirchheim und Breitenbach (Herzberg) (Anlage) zustimmend zur Kenntnis und fasst dazu folgende Beschlüsse:

1.

Die Gemeindevertretung erklärt ihre Absicht, die Studienergebnisse entsprechend der Empfehlungen sukzessive umzusetzen.

2.

Der Gemeindevorstand wird beauftragt, die in der Studie genannten Aufgaben (Abbildungen 127-129) näher zu definieren und die Voraussetzungen für die interkommunale Zusammenarbeit zu schaffen sowie die Umsetzung zu begleiten.

| Abstimmung: | 19 Ja-Stimmen (einstimmig) |

| 16. | Anlagenrichtlinie der Gemeinde Kirchheim |

Sachverhalt:

Aus § 108 Abs. 2 Hessische Gemeindeordnung (HGO) ergibt sich die Verpflichtung der Kommune, im Rahmen der pfleglichen und wirtschaftlichen Verwaltung ihres Vermögens bei Geldanlagen auf ausreichende Sicherheit zu achten, wobei sie einen angemessenen Ertrag bringen soll. Dabei hat die Kommune finanzielle Risiken zu minimieren; spekulative Finanzgeschäfte sind verboten (§ 92 Abs. 2 Satz 2 und 3 HGO). Einlagen sind mit § 92 Abs. 2 HGO und § 108 Abs. 2 HGO vereinbar, wenn die Kommunen sicherstellen, dass die Sicherheit Vorrang vor dem möglichen Ertrag hat. Dieser Grundsatz ist auch in Zeiten von Niedrig- und Negativzinsen zu beachten.

Einlagen von Kommunen werden ab dem 01. Oktober 2017 nicht mehr vom freiwilligen Einlagensicherungsfonds bei Privatbanken geschützt. Für zum 01. Oktober 2017 bestehende Einlagen gilt ein Bestandsschutz. Die Einlagensicherungsinstrumente der Sparkassen-Finanzgruppe und der Genossenschaftsbanken bieten ebenfalls keinen Schutz für die Einlagen der öffentlichen Hand. Gleichwohl besteht hier durch die Institutssicherung ein geringeres Risiko. Mit dem Wegfall des Bestandsschutzes sind die Einlagen bei Privatbanken zwar unsicherer geworden. Sie sind aber nicht als spekulativ zu bezeichnen.

Mit Erlass des Hessischen Ministeriums des Innern und für Sport vom 29.05.2018 (StAnz. S. 787) wurden die Regelungen in einer Richtlinie für Geldanlagen dargelegt. Das Rechnungsprüfungsamt hat in seinen unvermuteten Kassenprüfungen bereits mehrfach darauf hingewiesen, dass die Kommunen entsprechend des Erlasses ihre Geldanlagen in einer Geldanlagenrichtlinie zu regeln haben. Bereits für die Anlage von Termingeldern ist diese zu erlassen.

Um den Vorgaben zu entsprechen, wurde – analog des Musters vom Hessischen Städtetag - beigefügte „Anlagenrichtlinie der Gemeinde Kirchheim“ aufgestellt.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 29. Oktober 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt die beigefügte Anlagenrichtlinie der Gemeinde Kirchheim.

| Abstimmung: | 19 Ja-Stimmen (einstimmig) |

| 17. | Anfragen und Anträge |

| 17.1. | Antrag der SPD-Fraktion vom 15.10.2024 |

| 17.1.1. | Streichung des § 10 der Feuerwehrgebührensatzung und Beschluss über das in Kraft treten dieser |

Sachverhalt:

In der Sitzung der Gemeindevertretung, am 05.09.2024, hat der Bürgermeister darüber informiert, dass die derzeit angewandte Feuerwehrgebührensatzung, der Gemeinde Kirchheim, nicht rechtskonform ist. Aus diesem Grund können derzeit keine Zahlungen an die Feuerwehr geleistet werden. Dieser Missstand muss so schnell wie möglich abgestellt werden. Wie in der letzten Gemeindevertretersitzung bereits vorgestellt, haben wir eine zeitgemäße und rechtlich geprüfte Feuerwehrentschädigungssatzung erarbeitet. Durch diese neue Entschädigungssatzung, in Verbindung mit dem Streichen des §10 der aktuellen Feuerwehrgebührensatzung, wird Rechtssicherheit hergestellt. Die Feuerwehr wird durch diesen Beschluss in die Lage versetzt, ihre wichtige Aufgabe zuverlässig auch in Zukunft durchführen zu können.

Anmerkung des Sitzungsdienstes zur Beschlussempfehlung:

Dem Antrag vom 15.10.2024 wurde keine Anlage der Feuerwehrentschädigungssatzung beigefügt.

Dieser Tagesordnungspunkt wurde von der stellv. Fraktionsvorsitzenden Preuß im Tagesordnungspunkt 10 zurückgezogen.

| 17.2. | Anfragen der SPD-Fraktion vom 15.10.2024 |

| 17.2.1. | Nachfrage in der Thematik Schwimmbad Kirchheim |

Sachverhalt:

Auf Grund der aktuellen Stimmen in der Bevölkerung und wegen des Interesses unserer Vereine stellt die SPD-Fraktion Kirchheim eine Anfrage bezüglich des Freibads in Kirchheim:

1.

Kommt es zu einer Eröffnung im nächsten Jahr?

2.

Wurde ein Pächter für das Schwimmbad gefunden oder wird es weiterhin von der Firma

Thimet betrieben?

3.

Gibt es geplante Umbauarbeiten am/im Schwimmbad?

4.

Wird die Gemeinde den kostenlosen Eintritt für die Ehrenamtlichen Vereine (Freiwillige

Feuerwehren & ihre Jugendabteilungen, sowie dem DLRG Kirchheim) wieder möglich

machen?

Antwort:

1.

Ja, wenn die Gemeindevertretung die Öffnung bzw. die Beauftragung Fa. Thimet beschließt.

2.

Der Betrieb soll weiterhin durch die Fa. Thimet stattfinden.

3.

Ja. Durch zwei verschiedene Förderprogramme ist ein Austausch von Pumpen geplant. Dadurch ergeben sich Energieeinsparungen.

4.

Dies wäre durch die Gemeindevertretung zu beschließen. Aufgrund der vorläufigen Haushaltsführung ist dies allerdings rechtlich nicht möglich (freiwillige Leistung).

| 17.2.2. | Sachstand zur Überprüfung der Feuerwehren der Gemeinde Kirchheim durch den Prüfdienst des Landes Hessen |

Sachverhalt:

Im Zeitraum 15.07.2024 – 17.07.2024 wurde unsere Freiwillige Feuerwehr durch den Prüfdienst des Landes Hessen inspiziert.

1.

Liegt das Prüfergebnis mittlerweile vor?

2.

Wann ja, wann wird das Prüfergebnis der Gemeindevertretung vorgestellt?

3.

Welchen Handlungsbedarf hat der Prüfdienst in Bezug auf Infrastruktur, Fahrzeuge, Ausrüstung festgestellt?

4.

Gibt es einen akuten, sofortigen Handlungsbedarf? Wenn ja, was wurde hier bereits unternommen?

Antwort:

1.

Ja.

2.

Aufgrund der Fülle der sonstigen Themen und der Fülle der Prüfungsergebnisse wird das Ergebnis erst 2025 mitgeteilt und zuvor im Gemeindevorstand erörtert.

3.

Der Prüfbericht kann gerne hier im Hause eingesehen werden. Eine Auflistung aller festgestellten Sachverhalte würde den Rahmen einer Anfrage sprengen.

4.

Vor allem im Bereich Fahrzeugwesen wurden Mängel festgestellt, die teilweise zu einem Nutzungsverbot von Fahrzeugen geführt hätten. Diese wurden sofort abgestellt.

| 17.2.3. | Sachstand Schadensersatzansprüche (Nichtprüfbarkeit Jahresabschlüsse Gemeindewerke, Fehlerhafte Satzungen etc.) / Beauftragung Rechtsbeistand bzgl. disziplinarrechtlicher, zivilrechtlicher Schritte |

Sachverhalt:

In der Gemeindevertretersitzung vom 05.09.24 wurde der Antrag zu o. g. Thematik mehrheitlich abgelehnt. Die Begründung der SPD-Fraktion lag darin, dass bevor man Rechtsbeistand von Dritten einholt und dafür Haushaltsmittel verausgabt, die „internen Rechtsberatungen“ Kommunalaufsicht und HSGB in Anspruch nehmen sollte.

1.

Wurde mittlerweile die Kommunalaufsicht bzw. der HSGB um Stellungnahme zum Sachverhalt gebeten?

2.

Wenn ja, wann wird das Ergebnis der Gemeindevertretung bekannt gegeben?

3.

Wenn dies bisher nicht geschehen ist, warum wurde dies nicht getan?

4.

Disziplinarrechtliche Schritte müssen gem. § 20 (1) Hessisches Disziplinargesetz (HDG) bei zureichenden tatsächlichen Anhaltspunkten, die den Verdacht eines Dienstvergehens rechtfertigen, durch den Dienstvorgesetzten eingeleitet werden (Einleitung von Amts wegen). Anscheinend sieht der Dienstvorgesetzte (vermutlich der Landrat) in diesem Fall keine Veranlassung zur Einleitung eines Disziplinarverfahrens. Wurde diesbzgl. mit dem Landrat Kontakt aufgenommen? Wenn nicht, warum nicht?

5.

Das o. g. Disziplinargesetzt gilt nur für Hessische Beamte und Ruhestandsbeamte und findet

keine Anwendung auf Tarifbeschäftigte. Ist dies korrekt?

6.

Gibt es tarifrechtliche Regelungen, die vorsehen, einen Tarifbeschäftigten für sein Handeln oder Nichthandeln im Dienst nach Ausscheiden aus dem Arbeitsverhältnis belangen zu können?

7.

Im Zusammenhang mit Schadensersatzansprüchen spricht man „landläufig“ auch von Begriffen wie „grob fahrlässig“ und „Vorsatz“. Ist den ehemaligen Verantwortlichen (Bürgermeister a. D. Koch und Kämmerer Diebel) im Zusammenhang mit der o. g. Thematik „grobe Fahrlässigkeit“ oder „Vorsatz“ vorzuwerfen?

8.

Liegen aus Sicht des Bürgermeisters strafrechtliche Tatbestände vor? Wenn ja, warum wurde bisher die Staatsanwaltschaft nicht eingeschaltet?

Antwort:

Antwort zu 1 bis 8:

Mit Ihren Fragestellungen zum Thema Sachstand Schadensersatzansprüche / Beauftragung Rechtsbeistand stellen Sie das Dilemma der Verwaltung und auch des Bürgermeisters dar. Mit den mittlerweile allseits bekannten Problemen der fehlenden Jahresabschlüsse und damit verbunden der Unmöglichkeit des Aufstellens eines aktuellen Haushaltes ergeben sich die vielfältigsten Probleme. Bei der Aufarbeitung der Buchhaltung wiederum werden nun regelmäßig Sachverhalte bekannt, die offensichtlich zu einem Schaden zum Nachteil der Gemeinde und damit eben auch des Bürgers geführt haben. In der Verwaltung ist bekanntermaßen kein Jurist tätig. Eben aufgrund der nun auch von Ihnen erkannten vielen Rechtsgebiete (Disziplinarrecht, Tarifrecht, Haftungsfragen, Verwaltungsrecht etc.) strebe ich als Bürgermeister eine Rechtsberatung zu all diesen Themen an. Nicht alle Rechtsfragen können und dürfen durch HSGB oder auch andere Behörden bearbeitet bzw. beantwortet werden. Zur Thematik Strafrecht: Wie schon mehrfach erwähnt, ist bisher kein Sachverhalt bekannt geworden, der darauf schließen ließe, dass sich in die eigene Tasche gewirtschaftet wurde. Nichtsdestotrotz wurde durch Unfähigkeit Geld verschenkt. Aktuell bekannt gewordenes Beispiel: siehe Punkt 4.4. (heutige Berichterstattung). Eben deshalb halte ich eine Beratung für unabdingbar. Von einer etwaigen (zivilrechtlichen) Klageerhebung war bisher nie die Rede. Dies müsste wiederum durch die Gremien erfolgen.

Auf Nachfrage wurde Frage Nr. 5 mit einem deutlichen Ja beantwortet.

| 17.2.4 | Haushaltswirtschaft der Gemeinde Kirchheim |

Sachverhalt:

1.

Die letzte durch den RP Kassel genehmigt Haushaltssatzung stammt aus dem Jahr 2021. In der Genehmigung heißt es auf Seite 12/13: „Über die Genehmigung der genehmigungspflichtigen Teile der Haushaltssatzung für das Haushaltsjahr 2021 sowie des Wirtschaftsplans 2021 des Eigenbetriebes - Gemeindewerke Kirchheim - kann entschieden werden, da per Mail am 16.02.2021 einerseits die Prüffähigkeit des kommunalen Jahresabschlusses 2019 durch das zuständige Rechnungsprüfungsamt bestätigt wurde. Zum andern hat die beauftragte Wirtschaftsprüfungsgesellschaft ebenfalls per Mail vom 16.02.2021 bestätigt, dass eine Prüfung des Jahresabschlusses 2019 des Eigenbetriebes - Gemeindewerke Kirchheim - möglich ist.“

a.

Wie passt diese Aussage zu den jetzigen Aussagen der Wirtschaftsprüfungsgesellschaft und dem zur Aufarbeitung beauftragten Unternehmen, das die Jahresabschlüsse 2016 ff nicht prüfbar sind? Es heißt ja immer das die Jahresabschlüsse aufeinander aufbauen. Wie konnte dann ein prüffähiger Jahresabschluss 2019 vorliegen?

b.

Liegt der Jahresabschluss 2019 der Gemeindewerke dem Gemeindevorstand vor?

c.

Wurde der RP Kassel bzgl. der o. g. Aussage kontaktiert, um evtl. Aufschlüsse zu erlangen zur weiteren Vorgehensweise?

2.

Wie ist der aktuelle Sachstand bzgl. der Jahresabschlüsse Gemeinde und Gemeindewerke?

3.

Gem. § 94 (1) HGO hat die Gemeinde für jedes Jahr eine Haushaltssatzung zu erlassen. Ist

geplant für das Haushaltsjahr 2025 eine Haushaltssatzung aufzustellen?

4.

Wenn nicht, wann ist mit der nächsten Haushaltssatzung zu rechnen?

5.

Haben die Aufsichtsbehörden bereits angemahnt, dass in den letzten zwei Jahren keine

Haushaltssatzung aufgestellt wurde?

6.

Ab 01.01.2025 gelten die neuen Grundsteuermessbeträge. Wie sehen die Planungen bzgl. der

Grundsteuerhebesätze aus?

Antwort:

1 a. bis c.:

Es wurden augenscheinlich nur rudimentäre Daten an den Wirtschaftsprüfer „geliefert“, daher ist genau diese Fragestellung Teil der Aufarbeitung über die bereits hinreichend berichtet wurde.

2.

Gemeinde: Derzeit wird der Jahresabschluss 2020 aufgestellt.

Gemeindewerke: Wie hinreichend bekannt, ist hier die Jahresabschluss 2016 in Bearbeitung.

3.

Nein.

4.

2026.

5.

Ja und Nein. Die Sachlage wurde wie bereits mehrfach berichtet mit der Kommunalaufsicht beim Landkreis Hersfeld-Rotenburg, der Kommunalaufsicht beim RP Kassel sowie mittlerweile auch mit dem Hess. Innenministerium erörtert. Die oberste Behörde (Innenministerium) unterstützt dabei ausdrücklich die Meinung des Bürgermeisters (Schreiben vom 24.10.2024). Zu Deutsch: Eine Haushaltsaufstellung ist aktuell nicht möglich bzw. wäre sinnlos, da zugrundeliegende Daten der Vorjahre eben nicht vorliegen. Die Aufarbeitung der Vorjahreszahlen wird im Hause, wie mehrfach berichtet, mit oberster Priorität bearbeitet.

6.

Siehe Punkt 9 der Tagesordnung der Gemeindevertretung.

Die nächste Sitzung der Gemeindevertretung findet am 05.12.2024 statt.

| Vorsitzender | Schriftführer |

|

|

|

| gez. Björn Wettlaufer Gemeindevertretung | gez. Marcel Schmidt |