Niederschrift über die öffentliche Sitzung der Gemeindevertretung

| Gremium: | Gemeindevertretung | |

| Sitzungsort: | Anbau des Bürgerhauses Kirchheim | |

| am: | 5. Dezember 2024 | |

| Beginn: | 19:00 | |

| Ende: | 20:01 | |

| Vorsitzender: | Vorsitzender der Gemeindevertretung Martin Bornschier | |

| Zahl der Mitglieder: | 23, davon anwesend 20 | |

| Anwesend: | Gemeindevertreter | Alexander Curth |

|

| Gemeindevertreter | Arnold Diebel |

|

| Gemeindevertreterin | Adelheid Ermel |

|

| Gemeindevertreter | Holger Faulhaber |

|

| Gemeindevertreter | Sebastian Hattwich |

|

| Gemeindevertreter | Achim Kimpel |

|

| Gemeindevertreter | Michael Klotzbach |

|

| Gemeindevertreter | Andreas Kuhn |

|

| Gemeindevertreter | Martin Kurz |

|

| Gemeindevertreter | Oliver Kurz |

|

| Gemeindevertreterin | Manuela Mondel, ab TOP 7 |

|

| Gemeindevertreter | Stefan Nieding |

|

| Gemeindevertreter | Jens Nuhn |

|

| Gemeindevertreterin | Sandra Preuß |

|

| Gemeindevertreter | Frank Rehbaum |

|

| Gemeindevertreter | Thomas Roppel |

|

| Gemeindevertreter | Thomas Röth |

|

| Gemeindevertreter | Bernd Stamm |

|

| Gemeindevertreter | Ernst Steinberger, ab TOP 4 |

| Abwesend: | Gemeindevertreterin | Silvia Fuchs (entschuldigt) |

|

| Gemeindevertreter | Karl-Heinz Lepper (entschuldigt) |

|

| Gemeindevertreter | Björn Wettlaufer (entschuldigt) |

| Außerdem anwesend: | Bürgermeister | Axel Schmidt |

|

| 1. Beigeordneter | Thomas Schneemilch |

|

| Beigeordnete | Gabriele Hattwich |

|

| Beigeordnete | Gerlinde Müllner |

|

| Beigeordneter | Bernd Schäfer, ab TOP 4.1. |

|

| Beigeordneter | Heinrich Schenk |

|

| Beigeordneter | Andreas Thon Tanja Brand |

| Außerdem abwesend: | Beigeordneter | Hans-Dieter Berg (entschuldigt) |

| Schriftführer: | Marco Liedtke | |

Tagesordnung

| 1. | Feststellung der Beschlussfähigkeit |

| 2. | Feststellung der Tagesordnung |

| 3. | Schließung des Protokolls der Sitzung der Gemeindevertretung vom 07.11.2024 |

| 4. | Berichterstattung |

| 4.1. | Berichtspflicht nach § 28 GemHVO, Stichtag 31.10.2024 |

| 4.2. | Schreiben Finanzamt Kassel bzgl. Abgabe Steuererklärungen und Gewerbesteuererklärungen 2017 – 2022 |

| 4.3. | Erweiterung zum Förderantrag im Rahmen der Haushaltsberatung -Vertiefende Untersuchung bei der Beratung von Kommunen in Fragen der Haushaltspolitik- |

| 4.4. | Mangelhafte Prüffähigkeit der Jahresabschlüsse 2016 ff. der Gemeindewerke Kirchheim |

| 4.5. | Mögliches Neubaugebiet „Langer Garten“ |

| 5. | Spielapparatesteuersatzung ab 01.01.2025 |

| 6. | Neufassung der Feuerwehrgebührensatzung mit Gebührenverzeichnis für Einsätze der Freiwilligen Feuerwehren der Gemeinde Kirchheim |

| 7. | Nötige Rechtsberatung zum Fortgang bei der Prüfung der Jahresabschlüsse Gemeindewerke für die Jahre 2016 ff. sowie zu nicht satzungsgemäßen bzw. nicht rechtskonformen Auszahlungen der Gemeinde Kirchheim |

| 8. | Öffnung Freizeit- und Erlebnisbad Kirchheim für die Saison 2025 |

| 9. | Freizeit- und Erlebnisbad Kirchheim: Einmaliger Betriebsführungszuschuss für die Saison 2025 an die Thimet Bäderbetriebe GmbH |

| 10. | Beitritt der Stadt Bad Hersfeld zum gemeinsamen Ordnungsbehördenbezirk (OBB) |

| 1. | Feststellung der Beschlussfähigkeit |

Die Mitglieder der Gemeindevertretung und des Gemeindevorstandes waren durch Einladung des Vorsitzenden der Gemeindevertretung vom 28.11.2024 unter Angabe der zur Verhandlung stehenden Gegenstände, der Stunde und des Ortes der Versammlung auf heute zu einer Sitzung zusammenberufen. Zwischen dem Zugang der Ladung und dem Sitzungstag lagen mindestens 3 Tage.

Da von den 23 Mitgliedern der Gemeindevertretung zum Sitzungsbeginn 18 Gemeindevertreter (also mehr als die Hälfte) erschienen waren, so war die Versammlung beschlussfähig. Zeit, Ort und Tagesordnung der Sitzung sind in ortsüblicher Weise bekannt gemacht worden. Man ging hierauf zur Beratung der Gegenstände der Tagesordnung über. Die Niederschrift über die Sitzung (s. Anlage) wurde gemäß § 61 HGO gefertigt.

| 2. | Feststellung der Tagesordnung |

Die Tagesordnung entspricht der Einladung vom 28.11.2024.

| 3. | Schließung des Protokolls der Sitzung der Gemeindevertretung vom 07.11.2024 |

Gegen das Protokoll der Sitzung der Gemeindevertretung vom 07.11.2024 wurden keine Einwände erhoben. Es wird vom Vorsitzenden geschlossen.

| 4. | Berichterstattung |

| 4.1. | Berichtspflicht nach § 28 GemHVO, Stichtag 31.10.2024 |

Kenntnisnahme:

Das Dokument ist in der Anlage zu diesem Tagesordnungspunkt ersichtlich.

Beratungsergebnis: Zur Kenntnis genommen

| 4.2. | Schreiben Finanzamt Kassel bzgl. Abgabe Steuererklärungen und Gewerbesteuererklärungen 2017 – 2022 |

Sachverhalt:

Mit Schreiben des Finanzamtes Kassel vom 30.08.2024 wurden die Gemeindewerke Kirchheim für den Bereich „Versorgungsbetrieb“ aufgefordert zur Abgabe

| - | der Gewerbesteuererklärungen 2017 bis 2022 und |

| - | der Steuererklärungen 2017 bis 2022 mit Androhung von Zwangsgeld. |

Zur Gewerbesteuererklärungen heißt es:

„Nach Überprüfung der in den Jahren seit 2009 erwirtschafteten Ergebnissen, unter Einbeziehung des zum 31.12.2008 festgestellten Verlustvortrags von 261.839 EUR, ergibt sich im Jahr 2022 ein Gesamtüberschuss von 608.897 EUR. Der BgA Versorgungsbetrieb arbeitet mit Gewinnerzielungsabsicht und ist somit Gewerbesteuerpflichtig nach § 2 Abs. 3 Gewerbesteuergesetz.

Für die Jahre 2017 bis 2022 sind Gewerbesteuererklärungen einzureichen. Ich bitte um Übermittlung bis zum 15.10.2024.“

Zu den Steuererklärungen heißt es:

„Die unten genannten Steuererklärungen liegen mir noch nicht vor. Daher bitte ich Sie, die Steuererklärungen bis spätestens 15.10.2024 einzureichen. Sollten die Steuererklärungen auch zu diesem Termin nicht vorliegen, werde ich das folgende Zwangsgeld gegen Sie festsetzen (§§ 328 bis 333 Abgabenordnung – AO): eBilanzen 2017 bis 2022 mit einem Zwangsgeld von je 400 EUR.“

Nach Rücksprache mit der Steuerberatungsgesellschaft Schüllermann und Partner AG, wurden durch den ehemaligen Leiter der Gemeindewerke in den vergangenen Jahren nur „vorläufige“ Bilanzen vorgelegt, sodass auch nur „vorläufige“ Steuererklärungen abgegeben werden konnten. Sie gehen nicht davon aus, dass einem Antrag auf Fristverlängerung stattgegeben wird, da die Gemeindewerke bereits mehrmals aufgefordert wurden, die Bilanzen einzureichen. Aktuell könnten wieder nur „vorläufige“ Bilanzen abgegeben werden, die wiederum aus den bekannten „Excellisten“ zusammengestellt werden müssten, was nicht als Sinnvoll erscheint. Es würde ein erheblicher Zeitaufwand angesetzt werden müssen, um wieder nur „vorläufige“ Werte abzugeben, die im Nachhinein wieder korrigiert werden müssten.

Nach telefonischer Abstimmung mit dem Finanzamt sollen die Gemeindewerke die aktuelle Situation schriftlich schildern, sodass ggf. abweichend von den Forderungen eine Lösung gefunden werden kann. Die Verwaltung hat ein Schriftstück aufgesetzt, das derzeit von der Steuerberatungsgesellschaft Schüllermann und Partner AG geprüft und ggf. angepasst wird.

Stand heute 05.12.2024: Die angedrohte Strafzahlung / Zwangsgelder konnten abgewendet werden. Das Finanzamt hat Schätzungen vorgenommen, Anhang dessen Zahlungen (plus Zinsen) zu leisten sind.

| 4.3. | Erweiterung zum Förderantrag im Rahmen der Haushaltsberatung -Vertiefende Untersuchung bei der Beratung von Kommunen in Fragen der Haushaltspolitik- |

Sachverhalt:

Am 19.12.2023 wurden die Haushaltsdaten der Gemeinde Kirchheim durch den Präsidenten des Hessischen Rechnungshofes in seiner Eigenschaft als Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung in einer Haushaltsberatung eingehend analysiert. Unter diesen Voraussetzungen konnte ein Förderantrag zur Anteilsfinanzierung zu den Aufwendungen für externe Beratungen gestellt werden. Bei der Berechnung der Zuwendung werden die Beratungskosten mit maximal 100.000 EUR inklusive der gültigen Umsatzsteuer berücksichtigt und zu 50 Prozent gefördert.

Mit Schreiben des Hessischen Ministeriums des Innern, für Sicherheit und Heimatschutz wurde am 11.04.2024 eine Förderung

bis zu einer Höhe von 43.050,00 EUR

bewilligt.

Mit Beschluss der Gemeindevertretung vom 16.05.2024 wurden folgende Angebote beauftragt:

| a) | Firma BOME Unternehmensberatung GmbH i. H. v. | 41.753,29 EUR (brutto) |

| b) | Steuerberatungsgesellschaft Schüllermann | |

| - Wirtschafts- und Steuerberatung – GmbH i. H. v. | 37.260,00 EUR (netto) |

| 44.339,40 EUR (brutto) | |

| Insgesamt brutto | 86.092,69 EUR |

Aufgrund des Managementletters der SWS Schüllermann und Partner AG – Wirtschaftsprüfungs- und Steuerberatungsgesellschaft – vom 05.08.2024, dass für die Prüfung des Jahresabschlusses 2016 kein Bestätigungsvermerk erteilt werden konnte (wie bekannt), musste die Situation der Gemeindewerke Kirchheim neu eingestuft werden. Es stellte sich heraus, dass die Aufarbeitung der Jahre 2016 ff mit dem ursprünglich kalkulierten Zeitaufwand der externen Unterstützungen nicht mehr leistbar ist, sodass neue Angebote eingeholt wurden.

Mit Beschluss der Gemeindevertretung vom 05.09.2024 wurden die aktualisierten Angebote wie folgt beauftragt:

| a) | Firma BOME Unternehmensberatung GmbH i. H. v. | 71.503,29 EUR (brutto) |

| b) | Steuerberatungsgesellschaft Schüllermann | |

| - Wirtschafts- und Steuerberatung – GmbH mit einem Nachtrag von 19.635,00 EUR somit neu: | 63.974,40 EUR (brutto) |

| Insgesamt aktualisiertes brutto | 135.477,69 EUR |

| Mehrkosten ggü. den ersten Berechnungen von | 49.385,00 EUR |

Um das Kontengent der Förderung mit maximalen Aufwendungen von 100.000 EUR und einer Förderung von 50.000 EUR zu erhalten, wurde mit der Erkenntnis der Mehrkosten beim Hessischen Ministerium des Innern, für Sicherheit und Heimatschutz bereits am 09.08.2024 eine Antragserweiterung eingereicht.

Am 23.09.2024 wurde der Gemeinde Kirchheim per Mail vorab der Anerkennungsbescheid zur Kenntnis übersandt. Erfreulicherweise hat man sich im Ministerium näher mit der Situation der Gemeindewerke Kirchheim beschäftigt, sodass Herr Minister Prof. Dr. Poseck mit Zustimmung aller beteiligten Prüfstellen, einen höheren Zuwendungsbetrag anerkannt und über die Förderhöchstgrenze hinaus

bis zu einer Höhe von 67.800,00 EUR

bewilligt hat.

| 4.4. | Mangelhafte Prüffähigkeit der Jahresabschlüsse 2016 ff. der Gemeindewerke Kirchheim |

Sachverhalt:

Am 06.09.2024 geht hier die Stellungnahme der Kommunalaufsicht beim Landkreis Hersfeld-Rotenburg zum Thema „Mangelhafte Prüffähigkeit der Jahresabschlüsse 2016 ff. der Gemeindewerke Kirchheim“ ein. Mit Schreiben vom 30.09.2024 hat Bürgermeister Schmidt das Hess. Innenministerium zu der Thematik kontaktiert. Daraufhin antwortet am 24.10.2024 das RP Kassel (Kommunalaufsicht) im Auftrag des Innenministeriums. Kurzzusammenfassung: Für die Jahre 2024 und 2025 wird eine Nichtvorlage eines Haushaltes nicht beanstandet.

Wörtlich wird mitgeteilt, dass

| 1. | es aufsichtsbehördlich nicht beanstandet wird, falls für 2025 kein Haushalt aufgestellt wird. |

| 2. | für das Haushaltsjahr 2026 zwingend wieder eine Haushaltssatzung durch den Gemeindevorstand vorzulegen ist. |

| 3. | der Gemeindevorstand zwingend die Gemeindevertretung sowie die Aufsichtsbehörden zumindest Vierteljährlich über die Entwicklung der Gemeindefinanzen und den Fortgang der Aufarbeitung der rückständigen Jahresabschlüsse zu informieren hat. |

| 4.5. | Mögliches Neubaugebiet „Langer Garten“ |

Sachverhalt:

Die HLG teilt mit, dass der Ankaufsrechtsvertrag mit Herrn von Baumbach bis zum 16.12.2026 verlängert wurde. Notarielle Beurkundung ist erfolgt.

| 5. | Spielapparatesteuersatzung ab 01.01.2025 |

Sachverhalt:

Die Spielapparatesteuersatzung der Gemeinde Kirchheim, mit einem Steuersatz von 15 %, wurde zuletzt am 01. April 2013 - somit vor über 11 Jahren – angepasst. In der Haushaltsberatung am 19. Dezember 2023 verwies der Hessische Rechnungshof darauf, dass ein Steuersatz von 20 % gerichtlich bestätigt sei und somit angewandt werden kann - siehe hierzu das BFH-Urteil vom 25.04.208-II R 43/15.

Zu Paragraph 2 „Steuergegenstand, Besteuerungstatbestände“ wird in Abs. 3 Punkt 1 aufgeführt, dass auch Billardtische, Dartspielgeräte und Tischfußball als Spielgeräte gelten. Dies wird vom HSGB als „optional“ angesehen und bedingt einer kommunalpolitischen Entscheidung.

Zu Punkt 2 des Absatzes 3 (§ 2) werden auch Personal Computer als Spielgeräte deklariert. Für Hessen ist obergerichtlich nicht deklariert, inwieweit PC-Spiele der Spielapparatesteuer unterliegen. In der Rechtsprechung des OVG NRW ist indes anerkannt, dass zumindest im Fall der Spielhallenaufstellung eine Besteuerung erfolgen kann, da diese Lokalitäten typischerweise zum Spielen aufgesucht werden (vgl. OVG NRW, Beschl. V. 25.11.2009, Az. 14 A 1554/07 – juris, Rn. 8; OVG NRW, Beschl. V. 29.01.2018, Az. 14 A 595/17 – juris, R. 52 f.). In diesem Fall sind die PC´s als Geräte ohne Gewinnmöglichkeit zu behandeln. Demgegenüber wird in der verwaltungsgerichtlichen Rechtsprechung die Steuerpflicht bei der Aufstellung außerhalb von Spielhallen kritisch beurteilt.

Die Unterscheidung nach Aufstellorten (Spielhallen einerseits, Gaststätten und sonstige Aufstellorte andererseits) ist angesichts des prozentualen Steuermaßstabs nicht mehr erforderlich, soweit Bruttokasse nachgewiesen wird – siehe HessVGH-Urteil vom 20.02.2008, Az. 5 UE 82/07 – juris, Rn. 59. Auch das BVerfG hat die Unterscheidung für gerechtfertigt gehalten (Nichtannahmebeschluss vom 03.09.2009, Az. 1 BvR 2384/08 – juris, Rn. 47)..

Die Gemeinde Kirchheim wird die Spielapparatesteuersatzung nach der Mustersatzung des Hessischen Städte- und Gemeindebundes mit Stand September 2023 neu aufbauen und den Steuersatz der Spielapparatesteuer von 15 v. H. auf 20 v. H. zum 01.01.2025 anheben.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 26. November 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt die Anpassung der Spielapparatesteuersatzung nach der Mustersatzung des Hessischen Städte- und Gemeindebundes mit Stand September 2023 in der vorliegenden Fassung sowie die Anhebung der Steuersätze von 15 v. H. auf 20 v. H. zum 01.01.2025.

| Abstimmung: | 19 Ja-Stimmen (einstimmig) |

| 6. | Neufassung der Feuerwehrgebührensatzung mit Gebührenverzeichnis für Einsätze der Freiwilligen Feuerwehren der Gemeinde Kirchheim |

Sachverhalt:

Für die Erhebung einer Gebühr für die gemeindliche Einrichtung „Feuerwehr“ von Dritten ist gem. § 2 KAG eine rechtsgültige Feuerwehrgebührensatzung notwendig. Diese wiederum macht eine aktuelle Kostenkalkulation erforderlich. Nach § 10 KAG sollte die Kalkulation von Gebühren für kostenrechnende Einrichtungen einen Zeitraum von drei Jahren nicht übersteigen.

Die Gemeinde Kirchheim hat zwar in 2024 ihre Feuerwehrgebührensatzung neu gefasst, jedoch lag dafür keine individuelle Kalkulation vor. Die Gebühren wurden anhand von Vergleichswerten benachbarter Kommunen festgelegt. Auch wenn sich diese Gebührensätze möglicherweise an die Muster-Gebührenberechnung der Arbeitsgruppe von Hessischen Städte- und Gemeindebund, Hessischer Städtetag und Landesfeuerwehrverband orientiert haben, ist es für den Fall einer gerichtlichen Auseinandersetzung von elementarer Bedeutung, eine eigene Kalkulation mit eigenen Zahlen vorliegen zu haben. Die Mustersatzung der kommunalen Spitzenverbände ersetzt die eigene Kalkulation nicht (VG Würzburg, U. v. 28.6.2018, Az. W 5 K 16/745 zitiert nach juris Rn. 28).

Folglich wurde von der Gemeinde Anfang Oktober der Auftrag an ein externes Unternehmen vergeben, um die Feuerwehrgebühren neu zu kalkulieren und die Feuerwehrgebührensatzung zu aktualisieren. Die Kalkulation wurde in einem umfangreichen Gutachten dokumentiert, welches der Vorlage anhängt.

Die ermittelten Gebühren werden je 15 min aufgelistet und bilden die Obergrenze der festzulegenden Gebühr. Dabei wurde nach wirtschaftlichen Gesichtspunkten im Sinne des § 10 KAG mit den vollen, tatsächlichen Kosten gearbeitet unter Abzug einer Eigenbeteiligung von 20 % für das gesetzliche Vorhalten einer Feuerwehr (§ 61 Abs. 5 Satz 2 HBKG) sowie einem weiteren Sicherheitsabschlag von 5 % für methodische Unsicherheiten.

Um die Gebührensatzung nicht bei jeder Änderung der Rahmenbedingung insbesondere des Fahrzeugbestandes wieder aktualisieren zu müssen, werden Fahrzeugkategorien gebildet. Die vorgeschlagene Gebühr einer Fahrzeugkategorie bemisst sich dabei durch den Durchschnitt aller Fahrzeuge einer Kategorie.

Der Gemeindevertretung steht es frei, Gebührensätze unterhalb der errechneten Kostensätze festzulegen.

Es wird pro Fahrzeugkategorie einen Kostendeckungsgrad von 90 % empfohlen. Während sich die Fahrzeugkosten in einem vergleichbaren Rahmen wie die vorherigen Gebührensätze bewegen, sind die Personalkosten erheblich höher. Dies hat die Ursache, dass sich die meisten Kommunen hierbei an die Muster-Gebührenberechnung der kommunalen Spitzenverbände orientiert haben, die allerdings veraltet ist und wesentliche Kostenblöcke außer Acht lässt. Höhere Gebührensätze sind zwar kalkulatorisch nachweisbar und wirtschaftlich dringend geboten, allerdings sind die vorherigen 6,60 € pro 15 Minuten gerichtlich mehrfach bestätigt. Folglich hat die Gemeindevertretung hier einen Ermessensspielraum wirtschaftliche Gesichtspunkte gegen gerichtliche Risiken abzuwägen. Im Gutachten der Kalkulation wird daher darauf hingewiesen, auch einen niedrigen Kostendeckungsgrad z.B. von 80 % nehmen zu können, um dem Umstand ausreichend gerecht zu werden. Für den Brandsicherheitsdienst wird ein „Preis“ von 5,00 € je 15 min vorgeschlagen, um kulturelle Aspekte zu berücksichtigen.

Mit diesen Kostendeckungsgraden ist sichergestellt, dass die Gebühr rechtssicher ist, weil sie neben den ganzen zuvor genannten Sicherheitsabschlägen noch die Zumutbarkeit der Gebühren berücksichtigt, einen angemessenen zusätzlichen Eigenbeitrag der Gemeinde berücksichtigt. Die nun kalkulierten Gebührensätze beinhalten schon weitreichende Sicherheitsabschläge, um stets Rechtssicherheit zu haben. Die tatsächlichen Kosten liegen daher immer noch höher.

Dies würde zu folgenden Gebührensätzen führen:

| Gebührentatbestand | Gebührenbedarf je 15 min gerundet |

| Führungsfahrzeuge (ELW 1, KdoW) | 17,00 € |

| PKWs und Mannschafstransportfahrzeuge (MTF) | 18,00 € |

| Löschfahrzeuge klein (TSF, TSF-W) | 20,00 € |

| Löschfahrzeuge (LF 8/6, MLF, LF 10, LF 20 KatS) | 27,00 € |

| Hilfeleistungslöschfahrzeuge (HLF 10, HLF 20) | 55,00 € |

| Tanklöschfahrzeuge (TLF 16/45, TLF 4000) | 46,00 € |

| Rüst- und Gerätewagen (GW-N, GW-L, GW-TH) | 16,00 € |

| Wechselladerfahrzeuge (WLF) | 49,00 € |

| Abrollbehälter (AB-Rüst, AB-Löschwasser) | 35,00 € |

| Boote (MZB, RB) | 8,00 € |

| Anhänger | 6,00 € |

| Brand und allgemeine Hilfeleistungseinsätze (je Einsatzkraft) | 12,00 € |

| Brandsicherheitsdienst (je Einsatzkraft) | 5,00 € |

Die im Gebührenverzeichnis zur Gebührensatzung aufgelisteten Punkte 1 bis 6 wurden i. R. d. vorgenannten Erläuterungen kalkuliert und dienen zur Abrechnung von Einsätzen der Freiwilligen Feuerwehr der Gemeinde Kirchheim. Ab Punkt 7 handelt es sich um Dienstleistungen gegenüber Dritten. Hier wurden die ursprünglichen Ansätze beibehalten.

Hinzuzufügen ist, dass auch der Hessische Rechnungshof in seiner Haushaltsberatung am 19. Dezember 2023 darauf hingewiesen hat, dass der Bereich „Brandschutz“ ein hohes Defizit aufzeigt und im Jahresvergleich ansteigt. Es wurde empfohlen zu prüfen, ob ein Konsolidierungspotential durch Erhöhung der Gebühren möglich sei – die Auswertung hierzu:

Die Feuerwehrgebührensatzung als solches wurde bereits 2024 durch die Gemeinde aktualisiert und an das Satzungsmuster der Arbeitsgruppe angelehnt, sodass hier nur geringfügige Änderungen nötig waren. Zur besseren Vergleichbarkeit wurde eine Synopse erstellt, die der Vorlage anhängt.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 26. November 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt die anhängende Feuerwehrgebührensatzung mit neu kalkuliertem Gebührenverzeichnis für Einsätze der Freiwilligen Feuerwehren rückwirkend zum 09.03.2024.

| Abstimmung: | 19 Ja-Stimmen (einstimmig) |

| 7. | Nötige Rechtsberatung zum Fortgang bei der Prüfung der Jahresabschlüsse Gemeindewerke für die Jahre 2016 ff. sowie zu nicht satzungsgemäßen bzw. nicht rechtskonformen Auszahlungen der Gemeinde Kirchheim |

Sachverhalt:

Gemäß § 63 Absatz 1 HGO ist über den Tagesordnungspunkt 14 der Sitzung der Gemeindevertretung vom 05.09.2024, aufgrund des Widerspruches von Bürgermeister Schmidt, erneut zu beraten und zu beschließen.

Durch die extrem schwierige und zeitintensive Aufarbeitung der Vergangenheit zeigen sich mehr und mehr Versäumnisse und Rechtsverletzungen. Nicht zuletzt bei der Auszahlung von Verpflegungsentgelten an die Feuerwehren und Zuschüssen an die Kameradschaftskasse der Feuerwehren.

Daneben stellte der Prüfer der Wirtschaftsprüfungsgesellschaft Schüller und Partner AG bei der Prüfung des Jahresabschlusses 2016 bei den Gemeindewerken per Mail vom 17.07.2024 folgendes fest:

Guten Morgen Frau Brand,

ich habe seit meinem Termin in Kirchheim versucht, die Anlagennachweise mit den verbuchten Belegen lt. Finanzbuchhaltung auch der Betriebszweige (Abwasser und Immobilien) abzustimmen. Leider bin ich daran gescheitert evtl. ohne Belege die verbuchten Anlagenzugänge nachzuvollziehen. Insbesondere für die Jahresabschlussbuchungen fehlen mir Informationen, wie die Verbuchungen vorgenommen wurden. Es ist nahezu unmöglich, ohne die fehlenden Belege die Buchhaltung nachzuvollziehen.

Daher stellt sich mir nun die Frage, ob wir den Anlagennachweis als richtig ansehen oder die vorgelegte (übernommene) Finanzbuchhaltung. Dies sollten wir unmittelbar nach meinem Urlaub abschließend klären.

Sofern die Finanzbuchhaltung mit dem Zahlungsverkehr abstimmbar ist, sollten wir die Finanzbuchhaltung zunächst als „richtig“ ansehen und für den Anlagennachweis versuchen, den einzelnen Aktivierungen zumindest die Schlussrechnungen der Ingenieurbüros und der Baufirmen zuzuordnen. Ggf. sind dann einzelne Anlagegüter in den Aufwand als ungeklärte Posten umzubuchen. Ich werde mich dann Anfang August bei Ihnen zurückmelden und das weitere Vorgehen mit Ihnen abstimmen.

Es wurde daneben von der Verwaltung die Fa. Bome angeschrieben mit der Bitte uns zu schildern, wie ihre Einschätzung der vorgefundenen Daten ist. Die Antwort wurde per Mail am 31.07.2024 von Herrn Menzel wie folgt abgegeben:

… Wir haben einen wilden Haufen an Dateien und Daten vorgefunden, insgesamt deutlich über 1.300 Dateien, wenig bis nicht strukturiert und für dritte Außenstehende nicht wirklich durchschaubar.

Es wurde ein System aus Excel- und Textdateien genutzt, um eine Buchhaltung aufzubauen, deren gesplittete Werke zum einen wenig Sinn machen und zum anderen schwer zu durchschauen sind.

Zusätzlicher Aufwand wurde erzeugt, indem man aus diesen Excel-Tabellen importierbare Buchungsdatenimporte erzeugt hat. Hierbei hat man weder auf Unveränderlichkeit noch Nachvollziehbarkeit geachtet, was generell schon gegen die GoBD spricht. Zahlreiche Dubletten und teilweise Vollständigkeit erschweren die Sichtung der Daten und verfälschen den tatsächlichen Stand.

Eine Archivierung der digitalen Belege wurde nicht gefunden, auch kein separates Belegarchiv für die verbuchten und / oder erzeugten Buchungsbelege. Eine Sortierung der Dateien nach nachvollziehbaren oder selbstredenden Kriterien hat es nicht gegeben. Insgesamt ist ein riesiges Durcheinander vorgefunden worden, was dazu führt, dass für die entsprechenden Zeiträume keinerlei Abschlüsse erstellt werden können und zu immensen Aufwand des Nachbuchens führt.

Gemäß der GoBD sind bei der Führung von Büchern in elektronischer oder in Papierform die folgenden Anforderungen zu beachten: Grundsatz der Nachvollziehbarkeit und Nachprüfbarkeit, Grundsätze der Wahrheit, Klarheit und fortlaufenden Aufzeichnung, Vollständigkeit, Einzelaufzeichnungspflicht, Richtigkeit, zeitgerechte Buchungen und Aufzeichnungen, Ordnung und Unveränderbarkeit. Das vorgefundene „Werk“ scheint gegen nahezu alle diese Grundsätze zu verstoßen…

Mit offiziellem Schreiben der Wirtschaftsprüfungsgesellschaft Schüllermann und Partner AG vom 05.08.2024 wurde bestätigt, dass, anhand des derzeit vorgelegten Rechnungswesens, eine Prüfung nicht möglich ist und entsprechend kein Bestätigungsvermerk erteilt werden kann – siehe Anlage Managementletter vom 05.08.2024.

Zusatz zur Sitzung am 05.12.2024:

Dem Beschluss zum dargelegten Sachverhalt wurde in der Sitzung

| - | des Gemeindevorstands mehrheitlich zugestimmt, |

| - | der Betriebskommission einheitlich zugestimmt, |

| - | des Haupt- und Finanzausschusses mehrheitlich abgelehnt und |

| - | der Gemeindevertretung mehrheitlich abgelehnt. |

Herr Bürgermeister Schmidt hat nach § 63 Abs. 1 HGO dem Beschluss am 18.09.2024 widersprochen, da der Beschluss das Wohl der Gemeinde Kirchheim gefährdet. Die Begründung wurde wie folgt abgegeben: „In der Beschlussbegründung / dem Sachverhalt waren einige Punkte benannt, die mich und den Gemeindevorstand zur Einbringung der Beschlussvorlage in die Gemeindevertretung veranlassten. Durch die hinreichend bekannte Grundproblematik (schriftliche Bestätigung des Wirtschaftsprüfers zur Nichtprüffähigkeit der Jahresabschlüsse Gemeindewerke 2016 ff) werden immer mehr Sachverhalte bekannt, die zu einem Schaden für die Gemeinde und ergo für jeden einzelnen Bürger der Gemeinde führen. Gerne stehe ich jedem Gemeindevertreter/innen sowie den Fraktionen zur Verfügung, um die Sachverhalte nochmals eingehend zu erläutern.“

Ein neuer Sachverhalt zeigte sich jüngst bei der Neukalkulation der Feuerwehrgebühren, die durch den BEP Ersteller Hessen – Herr Sebastian Knull - durchgeführt wurde. Hier kam die Frage auf, ob es wirklich sein kann, dass die Gemeinde Kirchheim für das Feuerwehrfahrzeug HLF 20 (HEF-FW-146) wirklich keinen Zuschuss vom Land aus der Brandschutzförderrichtlinie bekommen hat. Hier wären eigentlich 30 % von zuwendungsfähigen Ausgaben üblich. Die nachträgliche Recherche ergab, dass die Gemeinde Kirchheim am 21.09.2010 einen Zuwendungsbescheid für besagtes Fahrzeug über 102.800 erhalten hat, doch leider die Mittel nie abgerufen worden sind. Auf Anfrage an das Hessische Ministerium des Innern, für Sicherheit und Heimatschutz am 21.10.2025, ob die Mittel noch bereitstehen, teilte dieses mit: „Die im Jahr 2010 für die Beschaffung eines Hilfeleistung-Löschgruppenfahrzeugs bewilligte Zuwendung wurde von der Gemeinde Kirchheim nie abgerufen. Die haushaltsmäßige Festlegung wurde inzwischen wegen der Verjährung des Anspruchs ausgebucht und zweckgebunden für neue Fördermaßnahmen im Brandschutz in Hessen verwendet. Ich bedauere, Ihnen keine günstigere Auskunft geben zu können.“

Durch den versäumten Abruf der Fördermittel ist nicht nur ein Schaden ggü. der Gemeinde entstanden. Im Rahmen der Feuerwehrgebührensatzung führt dieser auch zu erhöhten Fahrzeugkosten. Damit die Fahrzeugkosten nicht durch den fehlenden Zuschuss extrem hoch ausfallen, wurde der Schaden von rd. 103.000 € dem Brandschutz im Allgemeinen zugeordnet und aufgeteilt.

Die SPD hat in Ihren Anfragen zur Gemeindevertretersitzung am 07.11.2024 u. a. darauf hingewiesen, dass disziplinarrechtliche Schritte gem. § 20 Abs. 1 Hessisches Disziplinargesetz (HDG) durch den Dienstvorgesetzten einzuleiten sind (Einleitung von Amts wegen). Weiterhin bestehe die Frage, ob im Zusammenhang mit Schadenersatzansprüchen ggü. Herrn Bürgermeister a. D. Koch und Kämmerer Diebel „grobe Fahrlässigkeit“ oder „Vorsatz“ vorzuwerfen ist.

Die Anfragen der CDU-Fraktion, die ebenfalls in der Gemeindevertretersitzung am 07.11.2024 behandelt wurden, basierten darauf, welcher finanzielle Schaden durch die Versäumnisse der Verwaltung unter Ex-Bürgermeister Koch für die Gemeinde Kirchheim entstanden ist und ob der Mehraufwand in der Gemeindeverwaltung, welcher durch die Aufarbeitung der Altlasten verursacht wurde, beziffert werden kann.

Bezüglich der vorgenannten Anfragen konnte die Verwaltung der Gemeindevertretung bereits mehrere finanzielle Schäden darlegen die bekräftigen, eine Rechtsberatung durchzuführen. Da zwei Personenkreise in mehrere und unterschiedliche Sachverhalte einzubeziehen sind, kann nur durch eine Rechtsberatung eine Einschätzung geben werden, welche Verfahren eingeleitet werden müssen und wer für welche Schäden zur Verantwortung gezogen werden kann.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 26. November 2024 mit 4 Ja-Stimmen, 1 Nein-Stimme und 2 Stimmenthaltungen.

Beide Fraktionen beantragen namentliche Abstimmung.

| Bornschier, Martin | Enthaltung |

| Curth, Alexander | Ja |

| Diebel, Arnold | Enthaltung |

| Ermel, Adelheid | Nein |

| Faulhaber, Holger | Ja |

| Hattwich, Sebastian | Ja |

| Kimpel, Achim | Enthaltung |

| Klotzbach, Michael | Ja |

| Kuhn, Andreas | Ja |

| Kurz, Martin | Enthaltung |

| Kurz, Oliver | Enthaltung |

| Mondel, Manuela | Enthaltung |

| Nieding, Stefan | Ja |

| Nuhn, Jens | Enthaltung |

| Preuß, Sandra | Enthaltung |

| Rehbaum, Frank | Nein |

| Roppel, Thomas | Ja |

| Röth, Thomas | Ja |

| Stamm, Bernd | Nein |

| Steinberger, Ernst | Ja |

Beschluss:

Die Gemeindevertretung beauftragt den Bürgermeister zur Prüfung disziplinarrechtlicher sowie zivilrechtlicher Schritte (Schadensersatzansprüche) geeignete Rechtsbeistände ausfindig zu machen und entsprechende Angebote einzuholen.

Diese werden zur weiteren Beratung und Beschlussfassung dem Gemeindevorstand vorgelegt.

| Abstimmung: | 9 Ja-Stimmen, 3 Nein-Stimmen, 8 Stimmenthaltungen |

| 8. | Öffnung Freizeit- und Erlebnisbad Kirchheim für die Saison 2025 |

Sachverhalt:

Im Rahmen der „vorläufigen Haushaltsführung“ bzw. derzeit „haushaltslosen Zeit“ muss auf Basis der „freiwilligen Leistungen“ betrachtet werden, welche „freiwilligen Leistungen“ nach § 99 HGO umgesetzt werden können bzw. dürfen. Als „freiwillige Leistung“ zählt grundsätzlich auch das Freizeit- und Erlebnisbad der Gemeinde Kirchheim.

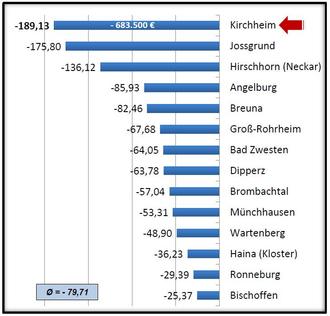

Im Zuge der Haushaltsberatung am 19. Dezember 2023 hat der Hessische Rechnungshof ermittelt, dass die Gemeinde Kirchheim innerhalb der Vergleichsgruppe das höchste Defizit in den freiwilligen Aufgaben ausweist:

Um darzustellen, wie hoch andere freiwillige Leistungen der Gemeinde Kirchheim ggü. dem Freizeit- und Erlebnisbad stehen, wurde in der Präsentation des Hessischen Rechnungshofs auch das zweit- und dritthöchste Defizit gegenübergestellt:

Nun ist hier zu berücksichtigen, dass es sich um pauschal angesetzte Kosten handelt, die von der Gemeinde an die Gemeindewerke gezahlt wurden. Erträge werden hier nicht ausgewiesen, da diese Auswertung als „Verlustausgleich“ anzusehen ist.

Für 2024 konnten bereits detailliertere Auswertungen gefahren werden, d. h., dass für das 1. und 2. Quartal „tatsächlich entstandene Kosten“ von insgesamt 125.000 € als Verlustausgleich von der Gemeinde an die Gemeindewerke gezahlt wurden und für das 3. Quartal 22.500 €. Bis dato sind somit rd, 150.000 € an Verlustausgleich aufgelaufen. Es kann davon ausgegangen werden, dass bis Ende des Jahres – nach allen Abrechnungen – auch wieder rd. 200.000 € als „freiwillige Ausgaben“ für das Freizeit- und Erlebnisbad auflaufen werden.

Darüber hinaus sind Investitionskosten einzubeziehen, die nicht über den Verlustausgleich aufgefangen werden. Für die kommende Saison 2025 sind somit mindestens 200.000 € als Verlustausgleich anzusetzen, die die Gemeinde an die Gemeindewerke zu zahlen hat. Darüber hinaus müssen i. R. v. Investitionen i. V. m. Förderprogrammen zusätzlich Eigenanteile finanziert werden, die sich wie folgt zusammensetzen:

| Förderprogramm | geplante Gesamtkosten | zu tragende Eigenmittel |

| Bundesprogramm „ZUG – Zukunft-Umwelt-Gesellschaft“ | 118.822 € | 71.294 € |

| Landesprogramm „SWIM – Schwimmbad-Investitions- und Modernisierungsprogramm“ | 119.000 € | 59.000 € |

| Kommunalprogramm von der „EKM – Energieeffizienz Kommunal Mitgestalten gGmbH“ | 35.939 € | 3.594 € |

| GESAMT | 273.761 € | 133.888 € |

Wie der Hessische Rechnungshof in seinem Schaubild schreibt, sind „Konsolidierungsmaßnahmen denkbar, bedürfen aber der politischen Abwägung“. Einige Konsolidierungsmöglichkeiten wurden bereits in der Haushaltsberatung aufgezeigt, darunter z. B. auch Kostensenkungen i. R. v. Wärme- und Stromverbrauch. Hier konnten bereits durch die Beantragung von o. g. Fördermitteln folgende Problematiken in die Wege geleitet werden:

| - | Erneuerung der Beckenumrandung inklusive Anhebung des Pflasters |

| - | Austausch der Treibwasserpumpen, Pumpen Nichtschwimmerbecken und Dosierpumpen (noch in Bearbeitung) |

| - | Austausch der Umwälzpumpen (noch in Bearbeitung) |

| - | Erneuerung des Schaltschrankes (noch in Bearbeitung) |

| - | Erneuerung der Duschen, Münzzähler und der dazugehörigen Versorgungsleitungen |

| - | Erneuerung der Beleuchtung auf LED |

Weiterhin wurden folgende Arbeiten ohne Fördermittel durchgeführt:

- Malerarbeiten Umkleide, Türen und Außenfassade

- Austausch von drei Stahltüren

- Installation Elektroheizstab als Backup bei Störung oder Ausfall Gasheizung

| - | Spülung des Beckenentwässerungssystems |

| - | Umbau Schiebetür DLRG |

| - | Austausch defekter Dachziegeln |

| - | Austausch defekter Gastank (vorher Eigentum und jetzt Miete) |

| - | Schweißnähte an den Sprungtürmen repariert |

| - | Neuausrichtung der verschobenen thermischen Kollektoren am Hang und Sicherung der Leitungen mit Holzunterkonstruktion |

Zu berücksichtigen ist, dass es sich bei den Fördermitteln aufgeführten Gesamtkosten um „Plankosten“ handelt, die sicherlich nach oben korrigiert werden müssen. Für das SWIM-Programm wurden in 2023 und 2024 bereits rd. 66.000 € verausgabt, sodass für das kommende Jahr noch rd. 53.000 € als investive Zahlungen zu leisten sind.

Das Defizit für 2025 errechnet sich wie folgt:

| 1. | Verlustausgleich durch die Gemeinde von mindestens rd. | 200.000 € |

| 2. | Eigenanteil Fördermittel „ZUG“ rd. | 71.294 € |

| 3. | Eigenanteil Fördermittel „SWIM“ rd. | 30.000 € |

| (der restliche Eigenanteil wurde schon in 2023 und 2024 verausgabt) |

|

| 4. | Eigenanteil Fördermittel „EKM“ rd. | 3.594 € |

| Gesamtdefizit für 2025 von mindestens | 304.888 € |

Im Gesamtdefizit sind noch keine Abschreibungen und Endabrechnungen enthalten!

In § 99 Abs. 1 Punkt 1 heißt es: „Ist die Haushaltssatzung bei Beginn des Haushaltsjahres noch nicht bekanntgemacht, so darf die Gemeinde die Ausgaben leisten, zu deren Leistung sie rechtlich verpflichtet ist …“ Mit der Thimet Bäderbetriebe GmbH wurde Ende 2016 ein Betriebsführungsvertrag geschlossen. Nach § 6 „Laufzeit und Kündigung“ hat der Vertrag eine Laufzeit vom 01. Januar bis 31. Dezember 2017. Wird der Vertrag nicht mit einer Frist von 3 Monaten zum Jahresende gekündigt, so verlängert er sich automatisch um ein weiteres Jahr. In den Folgejahren wurden keine neuen Verträge geschlossen und keine Kündigungen ausgesprochen, sodass sich die Laufzeit automatisch jährlich auf ein weiteres Jahr erweitert hat. Folge dessen besteht eine „rechtliche Verpflichtung“, das Freizeit- und Erlebnisbad für die Badesaison 2025 zu öffnen. Da es sich trotz allem um eine „freiwillige Leistung“ handelt, wird um Beschlussfassung gebeten.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 26. November 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt, das Freizeit- und Erlebnisbad der Gemeinde Kirchheim für die Badesaison 2025 zu öffnen.

| Abstimmung: | 20 Ja-Stimmen (einstimmig) |

| 9. | Freizeit- und Erlebnisbad Kirchheim: Einmaliger Betriebsführungszuschuss für die Saison 2025 an die Thimet Bäderbetriebe GmbH |

Sachverhalt:

Mit Schreiben vom 25.09.2024 beantragt Herr Thimet einen einmaligen Betriebsführungszuschuss für die kommende Badesaison 2025 i. H. v. 17 % des Betriebsführungsentgeltes von 118.000 EUR, somit 20.060,00 EUR/netto.

Bereits ein Jahr zuvor, am 25.09.2023, fanden Gespräche zwischen Bürgermeister Axel Schmidt, dem Technischen Betriebsleiter der Gemeindewerke Herrn Lange, dem Mitarbeiter der Wasserversorgung Herrn Heer, der Kaufmännischen Betriebsleiterin Frau Brand und Herrn Thimet statt. Hier wurde die finanzielle Entwicklung zum Betrieb des Freibades vorgelegt und analysiert.

Herr Thimet berichtete, dass bereits im Dezember 2019 ein Gespräch mit Herrn Diebel, dem ehemaligen Betriebsleiter der Gemeindewerke, stattgefunden hat um aufzuzeigen, dass sich künftig Preissteigerungen ergeben werden (Löhne, Strom, Auflagen vom Gesundheitsamt etc.). Er führte weiterhin aus, dass eine jährliche Steigerung der Kosten von ca. 2 % bis 3 % (12.000 EUR bis 15.000 EUR) anzunehmen sei und sich derzeit Mehrkosten von ca. 17.000 EUR ergeben. Der zuletzt geschlossene Betriebsführungsvertrag stammt aus 2016 und die genannte Kalkulation basiert auf 2022. Auf dieser Basis wurde sich darauf verständigt, den bisherigen Betriebsführungsvertrag fortzusetzen. In der 39. Sitzung des Gemeindevorstandes vom 24.01.2023 wurde für die Saison 2023 ein Betriebsführungszuschuss i. H. v. 11.800 EUR netto (10 %) bewilligt und beschlossen.

Auf vorgenannter Basis hat die Betriebskommission in der Sitzung vom 11.12.2023 beschlossen, der Thimet Bäderbetriebe GmbH einen einmaligen Betriebsführungszuschuss für die kommende Badesaison 2024 i. H. v. 17 % des Betriebsführungsentgeltes von 118.000 EUR, somit 20.060,00 EUR zu gewähren.

Im Rahmen der „vorläufigen Haushaltsführung“ bzw. derzeit „haushaltslosen Zeit“ und damit das Freizeit- und Erlebnisbad Kirchheim in seiner gewohnten Art weitergeführt werden kann, wird empfohlen, der Thimet Bäderbetriebe GmbH auch für die Badesaison 2025 einen Betriebsführungszuschuss von 20.060,00 EUR/netto zu bewilligen.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 26. November 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt, der Thimet Bäderbetriebe GmbH einen einmaligen Betriebsführungszuschuss für die kommende Badesaison 2025 i. H. v. 17 % des Betriebsführungsentgeltes von 118.000 EUR, somit 20.060,00 EUR zu gewähren.

| Abstimmung: | 20 Ja-Stimmen (einstimmig) |

| 10. | Beitritt der Stadt Bad Hersfeld zum gemeinsamen Ordnungsbehördenbezirk (OBB) |

Sachverhalt:

Die Stadt Bad Hersfeld ist bisher die einzige Kommune aus dem Kreisgebiet, die nicht Mitglied im gemeinsamen Ordnungsbehördenbezirk im Landkreises Hersfeld-Rotenburg ist. Sie hat nun um förmliche Aufnahme in den gemeinsamen Ordnungsbehördenbezirk (OBB) gebeten. Seitens der Stadt Bad Hersfeld sind alle notwendigen Beschlüsse bereits gefasst worden. Folgende Zutrittsbedingungen wurden vereinbart, die jetzt des Beschlusses aller bisherigen Mitgliedskommunen bedürfen:

• Der OBB wird künftig an bis zu 200 Tagen im Jahr (Anzahl gemessen an der Einwohnerzahl) den fließenden Verkehr im gesamten Stadtgebiet Bad Hersfeld inkl. der Stadtteile überwachen. Überwachungspunkte (alte und neue) können gemeinsam abgestimmt werden und sollen der Verkehrssicherheit aller Verkehrsteilnehmenden dienen.

| • | Sämtliche Messergebnisse / Fallbearbeitungen / Widersprüche / Gutachten / Gerichtstermine werden künftig durch den OBB komplett geleistet, so dass künftig eine Nachbearbeitung im Innendienst der Verwaltung der Stadt Bad Hersfeld nicht mehr erfolgt. |

| • | Neuinvestitionen in Technik, Ausbildung und Fahrzeugbestand erfolgt künftig gemeinschaftlich über den OBB. |

| • | Der Beitritt in den gemeinsamen Ordnungsbehördenbezirk kostet der Stadt Bad Hersfeld einen Betrag in Höhe von einmalig 308.000,00 EUR. Dieser berechnet sich aus den aktuellen Wertgegenständen und Einlagen aller Kommunen. Dieser Betrag ist defacto nicht in einer Summe zu leisten, sondern wird so lange von den jährlichen Ausschüttungen gegengerechnet, bis die Beitrittssumme abgegolten ist. Ab dem Tag der Abgeltung erfolgt dann eine tatsächliche Ausschüttung. |

| • | Von Seiten der Stadt Bad Hersfeld (Ordnungsamt) werden dem OBB zwei Mitarbeitende mit entsprechender Ausbildung zum Hilfspolizeibeamten im Rahmen einer Personalgestellung zur Verfügung gestellt. Dienstort wird künftig das Rathaus Bebra sein. Die Mitarbeitenden werden dann den vorhandenen Teams zugeordnet und sind Teil der fließenden Verkehrsüberwachung. Entsprechende Ausstattung und Ausbildung an den Geräten erfolgt durch den OBB bzw. weiterer Dienstleister. |

Da die Technik des OBB auf dem neuesten Stand und in ausreichender Anzahl vorhanden ist, ist eine Übernahme von mobilen und stationären Anlagen durch den OBB nicht geplant.

Aufgrund der angespannten Haushaltslage in allen Kommunen des Kreisgebietes wird die Einlage der Stadt Bad Hersfeld nach offizieller Genehmigung des Beitrittes durch das Regierungspräsidium Kassel an alle Kommunen entsprechend des Einwohnerschlüssels umgehend ausgezahlt. Die Summe wird aus den vorhandenen Rücklagen des OBBs gedeckt. Dieser Rücklagestock wird in den kommenden Jahren aus den Auszahlungen an die Stadt Hersfeld aufgebaut, bis die Summe von 308.000 EUR erreicht ist. Erst danach erhält die Stadt Bad Hersfeld aus den möglichen Überschüssen eine Auszahlung.

Nachdem alle Mitgliedskommunen eine Rückmeldung gegeben haben, wird die offizielle Aufnahme über den Landkreis beim Regierungspräsidium Kassel beantragt. Eine Beantragung kann nur mit einstimmigem Beschluss aller bisherigen Mitgliedskommunen erfolgen.

Dieser Prozess ist mit der Veröffentlichung im Staatsanzeiger des Landes Hessen abgeschlossen. Wir rechnen mit einer Aufnahme Mitte des Jahres 2025.

Der Vorsitzende des Haupt- und Finanzausschusses, Herr Frank Rehbaum, verliest die Beschlussempfehlung sowie die Abstimmung der Sitzung des Haupt- und Finanzausschusses vom 26. November 2024 mit 7 Ja-Stimmen (einstimmig).

Beschluss:

Die Gemeindevertretung beschließt die Aufnahme der Stadt Bad Hersfeld in den gemeinsamen Ordnungsbehördenbezirk im Kreis Hersfeld-Rotenburg.

| Abstimmung: | 20 Ja-Stimmen (einstimmig) |

Die nächste Sitzung der Gemeindevertretung findet am 06.02.2025 statt.

Der Vorsitzende der Gemeindevertretung, Martin Bornschier, bedankt sich bei allen Anwesenden für die konstruktive Zusammenarbeit im vergangenen Jahr und wünscht Allen eine besinnliche Weihnachtszeit und einen guten Beschluss.

| Vorsitzender | Schriftführer |

| gez. Martin Bornschier | gez. Marco Liedtke |

| Vorsitzender der Gemeindevertretung |

|