Aus der Sitzung der Gemeindevertretung vom 02. November 2022

Punkt 1 | Prüfbericht JahresRechnung 2021 |

| 1.1 | Beschlussfassung über den geprüften Jahresabschluss zum 31.12.2021 |

| 1.2 | Entlastung des Gemeindevorstandes gem. § 114 HGO |

Gem. § 112 HGO hat die Gemeinde für den Schluss eines jeden Haushaltsjahres einen Jahresabschluss aufzustellen. Dieser Jahresabschluss wurde durch die Gemeindeverwaltung unter Mithilfe des Betriebswirtschaftlichen Beratungszentrums erstellt, durch den Gemeindevorstand am 28.03.2022 beschlossen und der Revision zur Prüfung vorgelegt. § 112 Abs. 9 HGO sieht für die Vorlage des Jahresabschlusses eine Frist von 4 Monaten nach Abschluss des Haushaltsjahres vor. Die Vorlage des Jahresabschlusses 2021 bei der Revision erfolgte fristgerecht.

Mit dem Prüfungsbericht vom 15.09.2022 hat der Fachdienst Revision des Landkreises Fulda mitgeteilt, dass der Jahresabschluss 2021 der Gemeinde Nüsttal ein den tatsächlichen Verhältnissen entsprechendes Bild über die Vermögenslage der Gemeinde Nüsttal zum Bilanzstichtag 31.12.2021 vermittelt und keine Beanstandungen vorliegen.

Beschlussvorschlag:

| a) | „Die Gemeindevertretung beschließt einstimmig den geprüften Jahresabschluss zum 31.12.2021 der Gemeinde Nüsttal mit dem Schlussbericht der Revision des Landkreises Fulda in der als Anlage beigefügten Fassung gem. § 113 HGO. |

| b) | Die Gemeindevertretung beschließt die Entlastung des Gemeindevorstandes gem. § 114 HGO.“ |

Punkt 2 | Vorlage des Entwurfs der Haushaltssatzung mit Haushaltsplan für das Haushaltsjahr 2023 |

Die Haushaltsplanungen für das Haushaltsjahr 2023 wurden in der Sitzung des Gemeindevorstandes am 24.10.2022 beraten und endgültig beschlossen.

Der vorliegende Entwurf der Haushaltssatzung enthält die Festsetzung des Haushaltsplans im Ergebnishaushalt unter Angabe des Gesamtbetrages der Erträge und Aufwendungen des Haushaltsjahres sowie des sich daraus ergebenden Saldos, im Finanzhaushalt unter Angabe des Gesamtbetrages der Einzahlungen und Auszahlungen aus laufender Verwaltungstätigkeit, aus der Investitionstätigkeit und aus der Finanzierungstätigkeit sowie des sich daraus ergebenden Saldos, des Gesamtbetrages der vorgesehenen Kreditaufnahmen für Investitionen und Investitionsförderungsmaßnahmen (Kreditermächtigung), des Gesamtbetrages der vorgesehenen Ermächtigungen zum Eingehen von Verpflichtungen, die künftige Haushaltsjahre mit Auszahlungen für Investitionen und Investitionsförderungsmaßnahmen belasten (Verpflichtungsermächtigungen), des Höchstbetrages der Liquiditätskredite, des Stellenplans und der Steuersätze, die für jedes Haushaltsjahr festzusetzen sind. Ein Haushaltssicherungskonzept musste nicht erarbeitet werden.

Eine Entwurfsfassung wird im Anschluss an die Sitzung ausgehändigt bzw. als PDF-Dokument gemailt.

Mit der Haushaltsrede der Bürgermeisterin gilt der Haushalt 2023 als eingebracht. Dieser soll dann nach Behandlung in den Ausschüssen und in den Ortsbeiräten in der nächsten Sitzung der Gemeindevertretung – voraussichtlich 28. November 2022 - zur Beratung und Beschlussfassung vorgelegt werden.

Im Anschluss an ihre Präsentation über das Zahlenwerk des Haushaltes dankte Bürgermeisterin Marion Frohnapfel dem Mitarbeiter und Kämmerer Bernhard Roth für seine langjährige, kontinuierliche und hervorragende Arbeit in der Finanzabteilung der Gemeinde Nüsttal.

Beschlussvorschlag:

„Die Gemeindevertretung nimmt zur Kenntnis, dass die Beschlussfassung zu dieser Vorlage in der Sitzung der Gemeindevertretung am 28. November 2022 vorgesehen ist. Zwischenzeitlich erfolgt die Beratung in einer gemeinsamen Sitzung des Haupt- und Finanzausschusses und des Bauausschusses der Gemeindevertretung sowie in den Ortsbeiräten.“

Punkt 3 | 3. Änderung Kostenbeitragssatzung Kindergarten Silges |

Der Verwaltungsrat der kath. Kirche St. Peter und Paul, Hofaschenbach als Träger der kath. Kita St. Raphael hat in Abstimmung mit dem Gemeindevorstand der Gemeinde Nüsttal als Trägerin des Kindergartens Naturhüpfer die Gebühr unter anderem für die Halbtagsbetreuung angehoben. Die Gebühr für die vormittägliche Betreuung von bis zu sechs Stunden wird derzeit vom Land Hessen übernommen. Dies ist in § 3 der Kostenbeitragssatzung für die Inanspruchnahme der Tageseinrichtung für Kinder in der Gemeinde Nüsttal geregelt. Die Anhebung der Gebühr für die Betreuung im Kindergarten Naturhüpfer Silges hat keine finanziellen Auswirkungen für die Eltern. Sie ist jedoch erforderlich, damit die Gebühr für die nachmittägliche Betreuung in der kath. Kita St. Raphael angehoben werden kann.

Die 3. Änderung der Satzung wird in der Sitzung des HFA beraten.

Beschlussvorschlag:

„Die Gemeindevertretung beschließt einstimmig die als -Anlage 2- beigefügte 3. Änderung der Satzung über die Erhebung von Kostenbeiträgen für die Inanspruchnahme der Tageseinrichtung für Kinder in der Gemeinde Nüsttal (Kostenbeitragssatzung). Die Satzung tritt mit Wirkung vom 01. Januar 2023 in Kraft.“

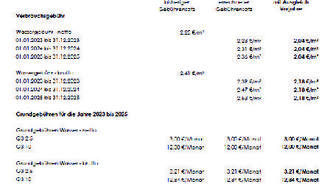

Punkt 4 | Kalkulation der Wassergebühren |

Der Gemeindevorstand der Gemeinde Nüsttal hat die Fa. Allevo Kommunalberatung, Meerbusch beauftragt, eine Gebührenkalkulation für die Wasserversorgung zu erstellen. Hierbei sollten sowohl die Verbrauchs- als auch die Grundgebühr berechnet werden. Die Gebührenkalkulation sollte die Jahre 2023 bis 2025 umfassen.

Die Gebührenkalkulation beruht auf § 10 des Hessischen Gesetzes über kommunale Abgaben (KAG). Danach können die Gemeinden als Gegenleistung für die Inanspruchnahme ihrer öffentlichen Einrichtungen Benutzungsgebühren erheben. Über die Höhe des Gebührensatzes hat die Gemeindevertretung als zuständiges Rechtsorgan innerhalb der gesetzlichen Schranken nach pflichtgemäßem Ermessen zu beschließen.

Entscheidungsgrundlage bildet die den Mitgliedern des Haupt- und Finanzausschusses, des Bauausschusses und des Gemeindevorstandes zugeleitete Gebührenkalkulation. Die Gebühren dürfen höchstens so bemessen werden, dass die nach betriebswirtschaftlichen Grundsätzen ansatzfähigen Kosten der Einrichtung gedeckt werden. Hierzu gehören insbesondere Aufwendungen für die laufende Verwaltung und Unterhaltung der Einrichtung, Entgelte für in Anspruch genommene Fremdleistungen, angemessene Abschreibungen sowie eine angemessene Verzinsung des Anlagekapitals. Die Verzinsung des Anlagekapitals wird dabei weiterhin mit 3,4 % angesetzt.

Die Gebührenkalkulation erfolgt nach dem Schema:

| Gebührensatz- obergrenze | = | voraussichtlich gebührenfähige Gesamtkosten voraussichtliche Frischwassermenge |

Im Bereich der Wasserversorgung ergab sich im Kalkulationszeitraum 2018-2020 eine ausgleichspflichtige Kostenüberdeckung in Höhe von 99.418 €, welche bis einschließlich 2025 auszugleichen ist. Der Gemeindevertretung wird vorgeschlagen, diese Überdeckung in Höhe von 23.860 € in die vorliegende Gebührenkalkulation des Jahres 2023, in Höhe von 34.598 € in die vorliegende Gebührenkalkulation des Jahres 2024 und in Höhe von 40.960 € in die vorliegende Gebührenkalkulation des Jahres 2025 einzustellen und somit vollständig auszugleichen.

Das Berechnungsergebnis stellt sich wie folgt dar:

Der Haupt- und Finanzausschuss hat die Gebührenkalkulation in seiner letzten Sitzung beraten.

Beschlussvorschlag:

„Die Gemeindevertretung beschließt einstimmig die Verbrauchsgebühr unter der Berücksichtigung der Kostenüberdeckung aus den Jahren 2018-2020 auf 2,04 € netto, sowie die monatliche Grundgebühr für die Zählergröße Q3 2,5 auf 3,00 € netto und für die Zählergröße Q3 10 auf 12,00 € netto zuzüglich Umsatzsteuer festzusetzen.“

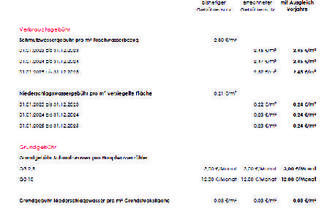

Punkt 5 | Kalkulation der Abwassergebühren |

Der Gemeindevorstand der Gemeinde Nüsttal hat die Fa. Allevo Kommunalberatung, Meerbusch beauftragt, eine Gebührenkalkulation für die zentrale Abwasserbeseitigung nach einem gesplitteten Gebührenmaßstab für die Schmutz- und Niederschlagswasserbeseitigung zu erstellen. Im Bereich der Schmutzwasserbeseitigung und im Bereich der Niederschlagswasserbeseitigung sollten sowohl die Verbrauchs- als auch die Grundgebühr berechnet werden. Die Gebührenkalkulation sollte die Jahre 2023 bis 2025 umfassen.

Die Gebührenkalkulation beruht auf § 10 des Hessischen Gesetzes über kommunale Abgaben (KAG). Danach können die Gemeinden als Gegenleistung für die Inanspruchnahme ihrer öffentlichen Einrichtungen Benutzungsgebühren erheben. Über die Höhe des Gebührensatzes hat die Gemeindevertretung als zuständiges Rechtsorgan innerhalb der gesetzlichen Schranken nach pflichtgemäßem Ermessen zu beschließen.

Entscheidungsgrundlage bildet die den Mitgliedern des Haupt- und Finanzausschusses, des Bauausschusses und des Gemeindevorstandes zugeleitete Gebührenkalkulation. Die Gebühren dürfen höchstens so bemessen werden, dass die nach betriebswirtschaftlichen Grundsätzen ansatzfähigen Kosten der Einrichtung gedeckt werden. Hierzu gehören insbesondere Aufwendungen für die laufende Verwaltung und Unterhaltung der Einrichtung, Entgelte für in Anspruch genommene Fremdleistungen, angemessene Abschreibungen sowie eine angemessene Verzinsung des Anlagekapitals. Die Verzinsung des Anlagekapitals wird dabei weiterhin mit 3,4 % angesetzt.

Die Gebührenkalkulation erfolgt nach dem

Schema Schmutzwassergebühr:

| voraussichtlich gebührenfähige | ||

| Gebührensatz- obergrenze | = | Kosten Schmutzwasserbeseitigung voraussichtliche Schmutzwassermenge |

Schema Niederschlagswassergebühr:

| Voraussichtlich gebührenfähige | ||

| Gebührensatz- obergrenze | = | Kosten Niederschlagswasserbeseitigung voraussichtlich bebaute und versiegelte Fläche |

Im Bereich der Schmutzwasserbeseitigung ergab sich im Kalkulationszeitraum 2018-2020 eine ausgleichspflichtige Kostenüberdeckung in Höhe von 11.396 €, welche bis einschließlich 2025 auszugleichen ist. Der Gemeindevertretung wird vorgeschlagen, diese Überdeckung in Höhe von 1.481 € in die vorliegende Gebührenkalkulation des Jahres 2023, in Höhe von 2.393 € in die vorliegende Gebührenkalkulation des Jahres 2024 und in Höhe von 7.522 € in die vorliegende Gebührenkalkulation des Jahres 2025 einzustellen und somit vollständig auszugleichen.

Im Bereich der Niederschlagswasserbeseitigung ergab sich im Kalkulationszeitraum 2018-2020 eine ausgleichsfähige Kostenunterdeckung in Höhe von -11.581 €, welche bis einschließlich 2025 ausgeglichen werden soll. Der Gemeindevertretung wird vorgeschlagen, diese Unterdeckung in Höhe von -6.949 € in die vorliegende Gebührenkalkulation des Jahres 2023, in Höhe von -3.011 € in die vorliegende Gebührenkalkulation des Jahres 2024 und in Höhe von -1.621 € in die vorliegende Gebührenkalkulation des Jahres 2025 einzustellen und somit vollständig auszugleichen.

Das Berechnungsergebnis stellt sich wie folgt dar:

Der Haupt- und Finanzausschuss hat die Gebührenkalkulation in seiner letzten Sitzung beraten.

Beschlussvorschlag:

„Die Gemeindevertretung beschließt einstimmig die Gebühr für Abwasser unter der Berücksichtigung der Kostenüberdeckung aus den Jahren 2018-2020 auf Schmutzwasser pro m³ = 2,45 €, die Grundgebühr Schmutzwasser für Zählergröße Q3 2,5 pro Monat = 3,00 € und für Zählergröße Q3 10 pro Monat =12,00 €, unter der Berücksichtigung der Kostenunterdeckung aus den Jahren 2018-2020 für Niederschlagswasser pro m² anrechnungsfähiger Grundstücksfläche = 0,24 € und als Grundgebühr Niederschlagswasser pro m² = 0,03 € festzusetzten.“

Punkt 6 | Beschaffung eines neuen Kommunaltraktors für den gemeindlichen Bauhof |

Der zu ersetzende Fendt- Geräteträger hat bereits weit über 10.000 Stunden geleistet und ist durch den jahrzehntelangen Einsatz im Winterdienst in der Gemeinde Petersberg und in der Gemeinde Nüsttal großflächig durchgerostet. Der neu zu beschaffende Schlepper ist mit dem durch das KIP- Programm im Jahre 2016 beschafften Fendt Vario 310 kompatibel. Der vorhandene Frontlader, die im Jahre 2017 beschaffte Kehrmaschine sowie der im Jahre 2020 beschaffte Auslegemulcher können von beiden Schleppern genutzt werden. Der neue Schlepper kann auch in der Fahrzeughalle des Bauhofes untergebracht werden.

Ein neues Fahrzeug, welches den abgängigen Fendt-Geräteträger ersetzen soll, wurde bereits im Investitionsplan des Haushaltsplans 2022 als Beschaffung im Jahr 2023 vorgesehen. Aufgrund des äußerst maroden Zustandes und der langen Lieferfristen (mind. 8 Monate) für das Ersatz-Fahrzeug hat sich der Gemeindevorstand entschlossen, die Ausschreibung bereits dieses Jahr durchzuführen.

Nach Angebotsprüfung wurde inzwischen der Vergabevorschlag von der

Interkommunalen Vergabestelle des Landkreises Fulda übersandt. Hiernach soll die Fa. Raiffeisen Waren GmbH, Ruhrstrauch 6-8, 36100 Petersberg, mit der Lieferung des Traktors zum Angebotspreis in Höhe von brutto 132.750 € beauftragt werden. Die anderen Angebote lagen lt. Preisspiegel deutlich über diesem Angebot. Mit den Leistungen und dem Service der Werkstatt hat der Bauhof bisher nur gute Erfahrungen gemacht. Auch die Entfernung zur Werkstatt im nahe gelegenen Petersberg wird von keinem anderen Bieter erreicht.

Beschlussvorschlag:

„Die Gemeindevertretung beschließt einstimmig, den Auftrag zur Beschaffung eines Kommunaltraktors der Fa. Raiffeisen Waren GmbH, Ruhrstrauch 6-8, 36100 Petersberg, zum Angebotspreis in Höhe von 132.750 € zu übertragen.

Die Lieferzeit beträgt ca. 8 Monate, so dass mit der Lieferung des Kommunalschleppers im Sommer 2023 zu rechnen ist.

Im Investplan 2023 sind die Haushaltsmittel bei I 01-09-06 auf 135.000 € aufzustocken.“

Punkt 7 | Verschiedenes |

BGM Frohnapfel erläuterte Möglichkeiten zur Energieeinsparung bei der Straßenbeleuchtung.

Gemeindevertreterin Ilona Göller:

Sensibilisierung der Bevölkerung für den Besuch öffentlicher Sitzungen (Dorffunk)

Anfrage zur Bereitstellung von BigBags in den einzelnen OT für das Einsammeln von Laub und Grünabfällen

Gemeindevertreter Daniel Wald:

Wie ist die Gemeinde gerüstet im Katastrophenfall beim Ausfall von Strom und Trinkwasser?

Die Anfragen wurden von der Bürgermeisterin beantwortet.