Bericht aus der Sitzung der Gemeindevertretung am 28. November 2024

Punkt 1 | Beratung und Verabschiedung der Haushaltssatzung mit Haushaltsplan für das Haushaltsjahr 2025 incl. Stellenplan und Investitionen für die Jahre 2024 bis 2028 |

Der in der Sitzung der Gemeindevertretung am 04.11.2024 vom Gemeindevorstand eingebrachte Entwurf der Haushaltssatzung wurde den Ortsbeiräten, dem Haupt- und Finanzausschuss und dem Bauausschuss zur Stellungnahme vorgelegt.

Die entsprechenden Stellungnahmen wurden in der Sitzung vorgetragen.

Gemäß § 1 der Haushaltssatzung wird der Haushaltsplan für das Haushaltsjahr 2025

festgesetzt.

Beschluss:

„Die Gemeindevertretung beschließt einstimmigdie Annahme der Haushaltssatzung mit Haushaltsplan und Stellenplan für das Haushaltsjahr 2025 sowie die Investitionen für die Jahre 2024 bis 2028 nach dem vorliegenden Entwurf.“

| Punkt 2 | Geprüfter Jahresabschluss 2023 |

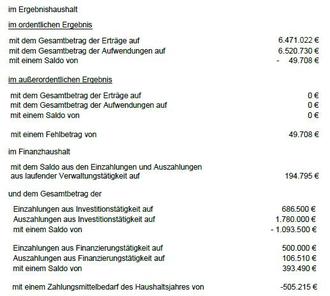

Gem. § 112 HGO hat die Gemeinde für den Schluss eines jeden Haushaltsjahres einen Jahresabschluss aufzustellen. Dieser Jahresabschluss wurde durch die Gemeindeverwaltung unter Mithilfe des Betriebswirtschaftlichen Beratungszentrums erstellt, durch den Gemeindevorstand am 18.04.2024 beschlossen und der Revision zur Prüfung vorgelegt. § 112 Abs. 9 HGO sieht für die Vorlage des Jahresabschlusses eine Frist von 4 Monaten nach Abschluss des Haushaltsjahres vor. Die Vorlage des Jahresabschlusses 2023 bei der Revision erfolgte fristgerecht.

Mit dem Prüfungsbericht (Anlage 1) vom 04.11.2024 hat der Fachdienst Revision des Landkreises Fulda mitgeteilt, dass der Jahresabschluss 2023 der Gemeinde Nüsttal ein den tatsächlichen Verhältnissen entsprechendes Bild über die Vermögenslage der Gemeinde Nüsttal zum Bilanzstichtag 31.12.2023 darstellt.

Die Beratung und Beschlussfassung der geprüften Jahresabschlüsse ist gem. § 113 HGO und die Entlastung des Gemeindevorstandes ist gem. § 114 HGO Aufgabe der Gemeindevertretung.

Nach Abschluss der Prüfung durch den Fachdienst Revision legt der Gemeindevorstand die Abschlüsse mit dem Schlussbericht der Gemeindevertretung zur Beratung und Beschlussfassung vor.

Die Gemeindevertretung beschließt nunmehr über die vom Fachdienst Revision geprüfte Jahresrechnung und entscheidet zugleich über die Entlastung des Gemeindevorstandes. Der Beschluss über den gesamten Jahresabschluss sowie die Entlastung ist öffentlich bekannt zu machen. Im Anschluss an die Bekanntmachung ist die Jahresrechnung mit Erläuterungsbericht an sieben Tagen öffentlich auszulegen; in der Bekanntmachung ist auf die Auslegung hinzuweisen. Der Beschluss über die Jahresrechnung und die Entlastung ist mit dem Schlussbericht des Fachdienstes Revision unverzüglich der Aufsichtsbehörde vorzulegen.

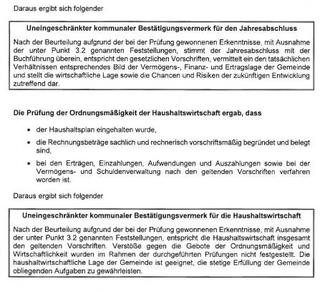

Der Bestätigungsvermerk und die Schlussbemerkung des Fachdienstes Revision ist nachfolgend abgedruckt:

Die Revision hat den Jahresabschluss - bestehend aus Vermögens-, Ergebnis- und Finanzrechnung, erläutert durch den Rechenschaftsbericht und ergänzt um die vorgeschriebenen Anlagen (§ 112 HGO) - der Gemeinde für das Haushaltsjahr 2023 geprüft.

Mit der Prüfung des Jahresabschlusses (§ 128 HGO) ist festzustellen, ob

- der Jahresabschluss mit Rechenschaftsbericht und Anlagen förmlich und inhaltlich den Vorschriften entspricht (§ 128 Abs. 1 Nr. 4 bis 6 HGO),

- die Haushaltswirtschaft ordnungsgemäß erfolgte (§ 128 Abs. 1 Nr. 1 bis 3 HGO).

Die Revision hat den Jahresabschluss und die Haushaltswirtschaft risikoorientiert, unter Beachtung der Leitlinien zur Durchführung von kommunalen Jahresabschlussprüfungen, geprüft.

Im Rahmen der Prüfung wurde die Beurteilung der Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems miteinbezogen sowie die Nachweise für die Angaben in Buchführung und Jahresabschluss auf der Basis von analytischen Prüfungshandlungen und Stichproben durchgeführt.

Die Prüfung umfasst die Beurteilung der angewandten Bilanzierungsgrundsätze sowie die Würdigung der Gesamtdarstellung des Jahresabschlusses.

Bei der Prüfung hat sich die Revision an den Leitlinien und Hinweisen des Instituts der Rechnungsprüfer und Rechnungsprüferinnen in Deutschland e.V. (IDR) orientiert.

Die Revision ist der Auffassung, dass die Prüfung eine hinreichend sichere Grundlage für die Beurteilung bildet.

Die Prüfung des Jahresabschlusses ergab, dass

- Bilanz, Ergebnisrechnung und Finanzrechnung nach den Vorschriften der HGO, GemHVO sowie der GemKVO und den analog anzuwendenden handelsrechtlichen Vorschriften aufgestellt und ordnungsgemäß aus den Büchern und den sonstigen erforderlichen Aufzeichnungen der Gemeinde hergeleitet wurden,

- die Vermögenswerte im Wesentlichen ausreichend nachgewiesen sowie richtig und vollständig erfasst sind,

- Rechenschaftsbericht sowie Anhang und die weiteren Anlagen im Wesentlichen den gesetzlichen Bestimmungen entsprechen,

- die Anlagen zum Jahresabschluss vollständig und richtig sind.

Beschluss:

| a) | „Die Gemeindevertretung beschließt einstimmig den geprüften Jahresabschluss zum 31.12.2023 der Gemeinde Nüsttal mit dem Schlussbericht der Revision des Landkreises Fulda in der vorgelegten Fassung gem. § 113 HGO. |

| b) | Die Gemeindevertretung beschließt einstimmig die Entlastung des Gemeindevorstandes gem. § 114 HGO.“ |

Punkt 3 | Über- und außerplanmäßige Ausgaben |

Überplanmäßige Ausgaben

Sachkonto 6200000, Personalaufwendungen

Die Gemeinde Nüsttal war im Rahmen der regelmäßigen Prüfung der Deutschen Rentenversicherung im Frühjahr 2024 einer Prüfung der Jahre 2020 - 2023 unterzogen. Gemäß der Prüfungsfeststellung der Deutschen Rentenversicherung mussten Veränderungen im Bereich der geringfügig Beschäftigten vorgenommen werden. Die Abrechnung der geringfügig Beschäftigten erfolgt ab 2024 über die KVK. Die damit verbundenen Mehrkosten und die geforderte Nachzahlung mit einer Gesamtsumme von 16.000 € für die Jahre 2020 - 2023 waren nicht im Haushalt 2024 veranschlagt.

Die Deckung der Mehraufwendungen ist durch die liquiden Mittel gewährleistet.

Beschluss:

„Die Gemeindevertretung beschließt einstimmig die überplanmäßigen Ausgaben in Höhe von 16.000,00 € für das Sachkonto 6200000, Personalaufwendungen.“

DGH Haselstein

Die Eigenleistenden des DGH Haselsteins möchten sich im Rahmen des Projektes „Umbau und Funktionsverbesserung DGH Haselstein“ im Kellergeschoss eine neue Theke für den dortigen Feierraum bauen. Das im Haushalt angesetzte und zur Verfügung gestellte Geld ist jedoch an andere Aufträge gebunden, sodass hier keine Mittel im HH zur Verfügung stehen. Die Eigenleistenden haben ein Angebot über die Materialien für die Theke und eine Wandverkleidung i.H.v. 4.991,36€ brutto eingeholt. Nach einem gemeinsamen Gespräch mit dem Ortsvorsteher Uwe Kling, zwei Eigenleistern, dem Architekten Stephan Möller und Bürgermeisterin Marion Frohnapfel, in dem die Kalkulation für die Materialien und das Vorhaben vor Ort erläutert wurden, gab die Bürgermeisterin die überplanmäßigen Kosten i.H.v. 4.991,36 € frei.

Beschluss:

„Die Gemeindevertretung nimmt die überplanmäßigen Kosten i.H.v. 4.991,36 € brutto für das Projekt „Umbau und Funktionsverbesserung DGH Haselstein“ zur Kenntnis.“

Punkt 3.1 | ZwischenKenntnisnahme |

Vorsitzender Marcus Fink wies darauf hin, dass Daniel Wald den Fraktionsvorsitz der CWE- Fraktion übernommen hat, sowie auf die Neuverteilung d. Mitglieder in den Ausschüssen seitens der CWE-Fraktion.

Punkt 4 | Verkürzung Vertragslaufzeit Konzessionsvertrag Rhön Energie |

Die Gemeinde und die Rhön Energie Fulda GmbH (vormals „Überlandwerk Fulda AG) haben mit Datum vom 02.02.2011 einen Konzessionsvertrag für die Stromversorgung mit einer maximal zulässigen Laufzeit von 20 Jahren bis zum 31.12.2031 abgeschlossen. Im Grundsatz beinhaltet dieser „Stromkonzessionsvertrag“ ein qualifiziertes Wegenutzungsrecht gem. § 46 Abs. EnWG für die Bereitstellung und Betrieb des Stromversorgungsnetzes der allgemeinen Versorgung im Gemeindegebiet unter Nutzung öffentlicher Wege. Hierfür erhält die Gemeinde eine jährliche Konzessionsabgabe, aktuell in Höhe von rd. 55.000,00 €.

Mindestens 2 Jahre vor Ablauf der Vertragslaufzeit muss die Gemeinde den Neuabschluss des Wegenutzungsvertrages einleiten indem das Auslaufen des Bestandskonzessionsvertrages öffentlich im Bundesanzeiger bekannt zu machen ist. Die Interessenbekundungsfrist muss mindestens 3 Monate betragen. Bei mehreren Interessenten muss die Gemeinde ein transparentes und diskriminierungsfreies Auswahlverfahren durchführen, das sich insbesondere an den Zielen des § 1 EnWG orientieren muss. Aufgrund der heutigen Komplexität dieser Verfahren sind umfangreiche Beratungsleistungen für die Gemeinde und die Interessenten erforderlich. Dabei darf jeder Berater nur eine Partei vertreten bzw. beraten. Da es jedoch nur sehr wenige Berater auf dem Markt gibt, würde es bei regulärem Ablauf des Vertrages für uns sehr schwierig, einen Berater zu finden. Deshalb wird vorgeschlagen, mit der Rhön Energie Fulda GmbH eine Aufhebungsvereinbarung zum 31.12.2027 abzuschließen.

Beschluss:

„Die Gemeindevertretung beschließt einstimmig die Verkürzung der Vertragslaufzeit des Konzessionsvertrages mit der Rhön Energie Fulda GmbH (vormals „Überlandwerk Fulda AG) vom 02.02.2011 um 4 Jahre, vom 31.12.2031 auf den 31.12.2027.“

Punkt 5 | Verschiedenes |

Beschluss:

-entfällt-