Grundsteuerreform - Was Sie als Grundstückseigentümer wissen müssen:

Leisten Sie vor Erhalt des Grundsteuerbescheides 2025 keine Grundsteuerzahlungen an die Gemeinde Gerstungen!

Ab dem Jahr 2025 wird die Gemeinde Gerstungen - wie alle Kommunen - die Grundsteuer nach dem neuen vom Bund und dem Freistaat Thüringen vorgegebenen System erheben.

Auf der Grundlage der von den Grundstückseigentümern eingereichten Steuererklärungen wurden vom Finanzamt für alle Grundstücke neue Grundsteuerwerte auf den Hauptfeststellungszeitpunkt (Stichtag) 01.01.2022 festgestellt sowie der neue Grundsteuermessbescheid auf den 01.01.2025 erlassen.

Diese Bescheide liegen Ihnen vor, wenn die entsprechenden Erklärungen durch Sie abgegeben wurden.

In der letzten Märzwoche wurde durch die Thüringer Landesregierung über verschiedene Medien bekannt gegeben, dass die Rechtsgrundlagen für die Grundsteuerreform noch einmal grundlegend angepasst werden sollen. Ab 2026 soll die rechtliche Möglichkeit zur Einführung eines separaten Hebesatzes für Geschäftsgrundstücke geschaffen werden. Frühestens ab 2027 soll eine Neubewertung aller Grundstücke erfolgen.

An der Rechtslage für 2025 und der damit einhergehenden Bescheiderstellung ändert sich somit nichts.

Grundsteuer B

(B= „baulich“, alle bebauten und unbebauten privaten und gewerblich Grundstücke)

Folgende Faktoren haben Einfluss auf die Höhe des Grundsteuermessbetrages der Grundsteuer B:

| • | Bodenrichtwert, Lage des Grundstückes |

| • | Grundstücksart (z.B.: Einfamilienhaus, Geschäftsgrundstück…) |

| • | Alter des Gebäudes |

| • | Sanierungsstand |

| • | fiktive Miete |

Zum jetzigen Zeitpunkt liegen der Gemeindeverwaltung Gerstungen ca. 75 % der Grundsteuermessbescheide vor und sind eingearbeitet.

Die erfolgte Neubewertung der Grundstücke/Gebäude führt zur Verschiebung der Steuerlast innerhalb der unterschiedlichen Steuerzahler.

Dies möchten wir Ihnen an diesen Beispielobjekten verdeutlichen:

| Haus 1 | Haus 2 | Haus 3 | Geschäfts-grundstück |

| Wohngebäude, Baujahr 1914, nicht grundsaniert | Wohngebäude, Baujahr 2011, in Neubaugebiet mit hohem Bodenrichtwert | Wohngebäude, Baujahr 1994 |

Zusammengefasst bedeutet dies:

| • | Eigentümer von alten Gebäuden, die nicht grundsaniert sind, haben deutlich geringere Messbeträge |

| • | Eigentümer von neuen Gebäuden in Neubaugebieten haben teilweise den doppelten Grundsteuermessbetrag |

| • | Geschäftsgrundstücke werden innerhalb der Grundsteuerreform begünstigt, es ergibt sich eine Verringerung des Messbetragsvolumens um ca. 50 % |

Die Kommunen sollen mit der Umsetzung der Grundsteuerreform in Summe keine höheren Grundsteuereinnahmen erzielen. Der Gesetzgeber strebt eine sogenannte „Einkommensneutralität“ an.

Die Gemeinde Gerstungen plant in 2025 analog der Ergebnisse der Vorjahre Einnahmen aus der Grundsteuer B in Höhe von 1.015.000 €. Mit dem aktuellen Hebesatz in Höhe von 389 Prozent entsteht der Gemeinde ein hochgerechnetes Einnahmedefizit von 215.000 €

Zur Absicherung der bisher geplanten Steuereinnahmen der Grundsteuer B erhöht die Gemeinde Gerstungen den Hebesatz von 389 Prozent auf 478 Prozent.

Schon jetzt können Sie sich Ihre voraussichtliche jährliche Steuerlast berechnen.

| Grundsteuermessbetrag x 4,78 | = | Jahresbetrag Grundsteuer B |

| (auf dem Bescheid des Finanzamtes zum 01.01.2025 zu finden) |

|

|

Grundsteuer A

(A= „agrarisch“, alle land- und forstwirtschaftlichen Grundstücke)

Entscheidender Faktor bei der Grundsteuer A ist die Ertragsmesszahl.

| Ertragsmesszahl: | Ergebnis der Bodenschätzung nach dem Bodenschätzungsgesetz und drückt die natürliche Ertragsfähigkeit einer bodengeschätzten Fläche aus |

Mit der Grundsteuerreform ändert sich die Besteuerung von Nutzer- auf Eigentümerbesteuerung.

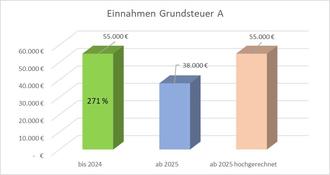

Der bisherige Hebesatz der Grundsteuer A ist 271 Prozent.

Bei Beibehaltung dieses Hebesatzes ergibt sich bei Hochrechnung der vorliegenden Messbeträge ein Defizit in Höhe von 17.000 €

Für eine Sicherstellung der geplanten Steuereinnahmen ist eine Hebesatzerhöhung der Grundsteuer A von 271 v.H. auf 400 v.H. erforderlich.

Ihre voraussichtliche jährliche Steuerlast der Grundsteuer A können Sie wie folgt berechnen:

| Grundsteuermessbetrag x 4 | = | Jahresbetrag Grundsteuer A |

| (auf dem Bescheid des Finanzamtes zum 01.01.2025 zu finden) |

|

|

Wie geht es für Sie als Steuerzahler weiter?

Nach Verabschiedung, Genehmigung und Veröffentlichung der erforderlichen Hebesatz-Satzung werden die Grundsteuerbescheide im zweiten Quartal an alle Steuerpflichtigen erstellt und versendet.

Leisten Sie vor Erhalt des Grundsteuerbescheides 2025 keine Grundsteuerzahlungen an die Gemeinde Gerstungen!

Die ersten beiden Quartalsfälligkeiten sind in diesem Jahr einmalig in einer Summe einen Monat nach Erstellung der Bescheide zu zahlen. Die übrigen Fälligkeiten sind, wie gewohnt zum 15.08. und 15.11. zu entrichten. Alle Fälligkeiten finden Sie auch auf den Bescheiden. Bereits erteilte SEPA-Lastschriftmandate behalten ihre Gültigkeit.

Wer ist der richtige Adressat, wenn Sie Widerspruch einlegen wollen - Gemeindeverwaltung oder Finanzamt?

Die Gemeindeverwaltung erhebt lediglich die Grundsteuer auf Grundlage der vom Finanzamt erlassenen Grundsteuermessbescheide. Sollten Sie Zweifel an der Richtigkeit der Bewertung Ihres Grundstücks/Gebäudes haben, so ist dies mit dem Finanzamt zu klären.

Kommt es in Widerspruchsverfahren gegenüber dem Finanzamt zu einer Änderung des Grundsteuermessbetrags, ändert die Kommune den Grundsteuerbescheid entsprechend. Erstattungen oder Nachzahlungen werden zusammen mit einem geänderten Grundsteuerbescheid vorgenommen.

Wir weisen darauf hin, dass Ihr Widerspruch keine aufschiebende Wirkung gemäß § 80 Abs. 2 VwGO hat. Sie sind somit auch im Widerspruchsverfahren zur Zahlung der Grundsteuer verpflichtet.

Die Gemeindeverwaltung bittet Bürgerinnen und Bürger, die sich im Widerspruchsverfahren gegen den Grundsteuerwertbescheid bzw. Grundsteuermessbetragsbescheid befinden, von Beschwerden zu einem fehlerhaften Grundsteuerbescheid Abstand zu nehmen.

Rückfragen im Zusammenhang mit der Grundsteuerreform können Sie in gewohnter Weise an die Gemeindeverwaltung richten.

| Frau Döhrer | Tel.: | 036922/245-330 |

|

| E-Mail: | steuern@gerstungen.de |