Nichtamtlicher Teil der Gemeinde

(Grafik: Stadt Nordhausen)

Die Reform der Grundsteuer befindet sich auf der Zielgeraden. Ab 1. Januar 2025 wird die Grundsteuer auf Grundlage der neuen Regeln und neuen Hebesätze der Gemeinden erhoben. Wie geht es jetzt weiter? Antworten auf die wichtigsten Fragen finden Sie hier:

1. Warum gibt es eine Grundsteuerreform?

Das Bundesverfassungsgericht hat mit seinem Urteil vom 10. April 2018 die Grundsteuer in ihrer bisherigen Form für grundgesetzwidrig erklärt und den Bundesgesetzgeber zu einer Neuregelung für die Zukunft aufgefordert. Die derzeitige Bewertung beruht auf Grundstückswerten von 1964 (alte Bundesländer) und 1935 (neue Bundesländer) und spiegelt damit die tatsächliche Wertentwicklung eines Grundstücks nicht wider. Das bedeutet, dass es gegenwärtig zu steuerlichen Ungleichbehandlungen kommt, die nach Ansicht des Bundesverfassungsgerichtes mit dem Grundgesetz für die Zukunft nicht mehr vereinbar sind.

Der Bundestag trug diesem Urteil mit dem Beschluss zur Grundsteuerreform am 10. Juni 2021 entsprechend Rechnung.

Der Gesetzgeber hat zudem über das Bewertungsgesetz geregelt, dass alle Einheitswerte, Grundsteuermessbescheide, Zerlegungsbescheide und Grundsteuer-bescheide, die vor dem 1. Januar 2025 erlassen wurden, kraft Gesetzes zum 31. Dezember 2024 mit Wirkung für die Zukunft aufgehoben werden.

2. Was ist die Grundsteuer und warum ist sie so wichtig für die Gemeinden?

Im Mittelpunkt der Grundsteuer steht der Grundbesitz, einschließlich der Gebäude sowie Betriebe der Land- und Forstwirtschaft. Persönliche Verhältnisse des Eigentümers werden nicht berücksichtigt. Gezahlt wird sie grundsätzlich von den Eigentümern. Die Grundsteuer zählt zu den wichtigsten kommunalen Steuern. Nach der Gewerbesteuer bildet die Grundsteuer für die Gemeinde Grammetal den zweitgrößten Ertragsposten im Bereich der Gemeindesteuern.

3. Was ist der Unterschied zwischen Grundsteuer A und Grundsteuer B?

Grundsteuer A (agrarisch) wird für land- und forstwirtschaftliche Grundstücke erhoben.

Grundsteuer B (baulich) wird für Grundstücke erhoben, die bebaut sind oder bebaut werden können. Dies gilt für private als auch gewerblich genutzte Grundstücke.

4. Gilt die Grundsteuer bundeseinheitlich gleich?

Prinzipiell ist die Reform bundeseinheitlich geregelt. Gleichzeitig hat der Gesetzgeber den Ländern jedoch die Kompetenz für landeseigene Regelungen eingeräumt.

Der Freistaat Thüringen hat sich dafür entschieden, das Bundesmodell anzuwenden und keine eigenen Regelungen zu treffen.

Daraus ergibt sich, dass beispielsweise die Umsetzung der Reform nicht mit Bundesländern wie Sachsen oder Bayern vergleichbar ist. Dies ist insbesondere für Steuerpflichtige zu beachten, welche in mehreren Bundesländern steuerpflichtig sind.

5. Was passiert mit Gebäuden auf fremdem Grund und Boden?

Gebäude auf fremdem Grund und Boden werden ab dem 1. Januar 2025 nicht mehr als separate wirtschaftliche Einheit getrennt vom Grundstück besteuert. Die Steuerpflicht geht auf den Eigentümer des Grund und Bodens über.

Im Jahr 2024 wurden bereits alle Abmeldebescheide für solche Fälle verschickt. Unabhängig davon endet die Steuerpflicht automatisch durch die Regelungen des Bewertungsgesetzes zum 31. Dezember 2024 mit Wirkung für die Zukunft.

6. Wie kommt der neue Wert des Grundstücks zustande?

Der neue Wert ergibt sich unter anderem aus Lage und Größe des Grundstücks, dem Bodenrichtwert, der Art der Bebauung, dem Gebäudealter und auch der Wohnfläche.

Detaillierte Auskünfte zu dem Bewertungsverfahren kann Ihnen das Finanzamt Jena erteilen.

7. Wichtige Begrifflichkeiten im Grundsteuerrecht

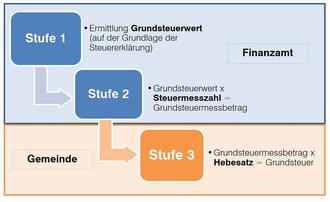

Grundsteuerwert:

Das Finanzamt stellt auf Grundlage der abgegebenen Feststellungserklärung (Grundsteuerwerterklärung) den Grundsteuerwert für jedes bebaute oder unbebaute Grundstück bzw. jeden Betrieb der Land- und Forstwirtschaft (dazu zählen auch einzelne land- und forstwirtschaftliche Flächen) fest. Der Grundsteuerwert ersetzt den bisherigen Einheitswert.

Grundsteuermessbetrag:

Das Finanzamt berechnet auf Grundlage des Grundsteuerwertbescheids den Grundsteuermessbetrag. Durch das Finanzamt werden dem Eigentümer der Grundsteuerwertbescheid und der Grundsteuermessbescheid bekannt gegeben.

Hebesatz:

Der Hebesatz für die Grundsteuer ist der Faktor, mit welchem der Grundsteuermessbetrag multipliziert wird. Mithilfe des Hebesatzes ermittelt die Gemeinde Grammetal das Grundsteueraufkommen und errechnet daraus im Einzelnen, wie viel Grundsteuer ein Steuerpflichtiger zahlen muss. Die Höhe des Hebesatzes ist das einzige Instrument, durch welches die Gemeinde Grammetal die Höhe der Grundsteuern beeinflussen kann.

8. Wie ermittelt sich die Grundsteuer bzw. wie wird sie berechnet?

Die Grundsteuerermittlung basiert nach erfolgter Grundsteuererklärung durch den Steuerpflichtigen auf 3 Stufen:

Die Gemeinde Grammetal kann dabei lediglich auf den Hebesatz Einfluss nehmen.

9. Sind die Hebesätze bereits beschlossen und rechtskräftig?

Die Festlegung der Hebesätze erfolgt in der Gemeinde Grammetal durch eine Satzung. Diese Satzung bedarf der Zustimmung des Gemeinderates.

Der Entwurf für die Satzung samt den notwendigen Hebesätzen wurde am 26. November 2024 dem zuständigen Finanzausschuss präsentiert und wurde am 11. Dezember 2024 durch den Gemeinderat beschlossen.

Nach erfolgter Beschlussfassung muss die Satzung durch die zuständige Kommunalaufsicht des Landratsamtes Weimarer Land genehmigt und anschließend öffentlich bekannt gemacht. Die Satzung tritt zum 1. Januar 2025 in Kraft.

10. Kann ich mir meine Grundsteuer auch schon vor Erhalt des Grundsteuerbescheides errechnen und muss ich mehr oder weniger bezahlen?

Grundsätzlich kann die Steuerlast mittels nachfolgender Formel selbst errechnet werden:

Grundsteuermessbetrag x Hebesatz = Grundsteuer

(aus Messbescheid des Finanzamtes)

Die individuelle Steuerhöhe kann sich verändern. Es kann dabei zu massiven Erhöhungen, aber auch massiven Senkungen kommen.

Im Kern lässt sich derzeit eine deutliche Verschiebung der Grundsteuerlast feststellen. So sinkt mehrheitlich die Steuerlast für gewerblich genutzte Grundstücke. Im Gegenzug steht eine mehrheitlich deutliche Erhöhung der Steuerlast für privat genutzte Grundstücke als auch für Mietwohngrundstücke. Dies liegt an der Neubewertung der Grundstücke.

11. Wann erhalte ich meinen Steuerbescheid und wann ist die Grundsteuer fällig?

Die Gemeinde Grammetal plant den Versand der Steuerbescheide im Januar/Februar 2025.

Die Fälligkeiten ergeben sich aus dem Grundsteuergesetz und können dem Bescheid entnommen werden.

12. Kann ich Widerspruch gegen den Grundsteuerbescheid einlegen und hat dieser Aussicht auf Erfolg?

Ein Steuerbescheid stellt einen Verwaltungsakt dar. Gegen einen Verwaltungsakt kann man grundsätzlich Widerspruch einlegen.

Ein Widerspruch hat jedoch nur dann Aussicht auf Erfolg, wenn die Gemeinde Grammetal vom Grundsteuermessbescheid des Finanzamtes abweicht und diesen Grundlagenbescheid nicht korrekt umsetzt.

Die Gemeinde Grammetal ist rechtlich dazu verpflichtet, jeden Widerspruch auf Zulässigkeit und Begründetheit zu prüfen. Kann die Gemeinde Grammetal dem Widerspruch nicht abhelfen, so wird dieser an die Widerspruchsbehörde, Kommunalaufsicht des Landratsamtes Weimarer Land, zur Entscheidung abgegeben. Die Entscheidung durch die Kommunalaufsicht ist kostenpflichtig.

Bitte prüfen Sie genau Ihren Grundsteuerwert- und Grundsteuermessbescheid des Finanzamtes. Ist dieser aus Ihrer Sicht fehlerhaft, so kann gegen diesen Bescheid innerhalb eines Monats nach Erhalt Einspruch bei dem Bescheid erlassenen Finanzamt eingelegt werden.

Nach Ablauf der Einspruchsfrist kann beim Finanzamt ein Antrag auf Überprüfung des Grundsteuerwertes gestellt werden.

Die Entscheidungen des Finanzamtes sind für die Gemeinde Grammetal bindend. Die Gemeinde Grammetal kann von den getroffenen Entscheidungen deshalb nicht abweichen.

Widersprüche, die aus vermeintlich falschen Grundsteuerwerten/-messbeträgen resultieren, haben bei der Gemeinde Grammetal keine Aussicht auf Erfolg. Ebenso gewährt die Gemeinde Grammetal im Regelfall keine Aussetzung der Vollziehung, da seitens der Gemeinde Grammetal keine Zweifel an der Rechtmäßigkeit der Rechtsgrundlagen und Grundlagenbescheide des Finanzamtes bestehen.

Bitte beachten Sie: Ein Widerspruch gegen den Grundsteuerbescheid hat bezüglich der Zahlung keine aufschiebende Wirkung. Der Widerspruch entbindet Sie demnach nicht von der Zahlungsfrist. Bleibt die Zahlung aus, wird die Forderung kostenpflichtig gemahnt.

13. Was muss ich tun, wenn es an meinem Grundstück Änderungen gab?

Als Stichtag für die Grundsteuerfeststellung gilt der 1. Januar 2022. Sofern es danach Änderungen gab (z.B. erstmalige Bebauung/Umbauten, Abriss von Bestandsgebäuden, Erweiterung der Wohn- oder Nutzfläche etc.) sind Sie dazu verpflichtet, dies dem Finanzamt anzuzeigen.

Weitere Informationen hierzu finden Sie auf der Informationsseite des Freistaates Thüringen: https://finanzen.thueringen.de/themen/steuern/grundsteuer (externer Link)

14. Was passiert mit erteilten SEPA-Lastschriftmandaten?

Durch die grundsätzliche Neuregelung der Grundsteuer und der damit verbundenen Neuanlage aller Grundstücke hat sich die Finanzverwaltung dazu entschieden, dass alle bestehenden SEPA-Mandate für Grundsteuern neu eingereicht werden müssen. Dies soll gewährleisten, dass alle notwendigen Daten aktuell und richtig sind. Alle bestehenden SEPA-Mandate für die bisherige Grundsteuer werden durch die Gemeinde Grammetal widerrufen. Ihnen als Eigentümern geht mit dem neuen Grundsteuerbescheid ein neues SEPA-Lastschrift-Formular zu, welches Sie uns bitte ausgefüllt und unterschrieben, gerne per E-Mail an kasse@grammetal.de oder per Post zurücksenden können.

Hinweis:

Für das Lastschriftverfahren ist zwingend die datenschutzrechtliche Einverständniserklärung und -belehrung erforderlich. Diese wird mit der Unterschrift auf dem SEPA-Formular erteilt bzw. bestätigt. Aus diesem Grunde bitten wir ausschließlich das SEPA-Formular der Gemeinde Grammetal zu nutzen.

Bitte kontaktieren Sie im Zweifelsfall die Abteilung Kasse schriftlich per E-Mail an: kasse@grammetal.de

15. Ich habe bis Ende Februar 2025 keinen Bescheid erhalten. Was kann ich tun?

Bitte prüfen Sie in diesem Fall, ob Ihnen bereits ein Grundsteuerwert- und messbescheid vom Finanzamt vorliegt. Ist dies der Fall, kontaktieren Sie bitte das Sachgebiet Steuern unter Tel. 03643/831114.

Sofern Ihnen kein Grundsteuerwert- und messbescheid vorliegt, prüfen Sie bitte, ob Sie für Ihr Grundstück bereits eine Grundsteuererklärung abgegeben haben. Sollte dies nicht der Fall sein, holen Sie dies bitte nach. Für Fragen bezüglich der Grundsteuererklärung wenden Sie sich bitte an das Finanzamt Jena.