1.1. Amtliche Bekanntmachungen der Stadt Neuhaus am Rennweg

1 Rückblick auf das Haushaltsjahr 2024

Die Europa- und weltweiten Krisenherde - beginnend mit der Corona-Pandemie im Jahr 2020 und 2021, über den Ukrainekrieg seit dem Jahr 2022 und der damit verbundenen Energie- und Wirtschaftskrise, die ungewöhnlich hohe Inflation seit dem Jahr 2023, der Krieg in Nah-Ost seit Herbst 2023, der umfassend thematisierte Klimaschutz und die diesbezüglichen Beschlussfassungen des Bundes und der Länder - diese Aufzählung erhebt ausdrücklich keinen Anspruch auf Vollständigkeit - hatten auch im Jahr 2024 umfassende direkte und indirekte Auswirkungen auf die Wirtschaft, auf die privaten Haushalte und selbstverständlich auch auf die öffentlichen Haushalte und somit auch auf den Haushalt der Stadt Neuhaus am Rennweg.

Ohnehin hat die über Jahrzehnte zu geringe Finanzausstattung der Städte und Gemeinden inzwischen zu einem wohl nicht mehr aufzuholenden Instandhaltungsstau geführt, der es nunmehr unausweichlich erforderlich macht, umfassende Aufgabenkritik zu üben und das verschlissene Anlagevermögen sogar zur Veräußerung vorzusehen. Sehr unpopuläre Maßnahmen stehen auf der Agenda der Städte und Gemeinden, nur wenige davon liegen in ihrer eigenen ursächlichen Verantwortung.

Der Spagat zwischen berechtigten Erwartungen der Einwohnerinnen und Einwohner und den stark reduzierten Möglichkeiten für Entwicklung und Gestaltung ist mit einen umfassenden Gleichgewichtsverlust verbunden.

Zu all dem kam im Landkreis Sonneberg Ende 2023 noch eine Verschärfung der umfassenden Liquiditätskrise des regionalen Gesundheitskonzerns REGIOMED hinzu, der den Landkreis zwang, die Betriebsführung für die Krankenhäuser, MVZ und Pflegeeinrichtungen wieder selbst zu übernehmen. Absehbar war, dass sich durch den Wechsel der Betriebsführung allein die Wirtschaftlichkeit des Betriebes von gesundheitlichen Einrichtungen nicht bewerkstelligen lässt.

Grundsätzlich war eine eigenwirtschaftliche Betreibung ohne Zuschuss aus dem öffentlichen Kreishaushalt umfassend in Frage gestellt.

Die Städte und Gemeinden des Landkreises Sonneberg waren hiervon nicht direkt betroffen, wohl aber indirekt über die Kreisumlage, welche der Landkreis Sonneberg absehbar für die Finanzierung dieser zusätzlichen Belastungen nach oben anpassen musste.

Infolgedessen wurden nun 2023 und 2024 die mit dem städtischen Haushalt 2022 beschlossenen Verpflichtungsermächtigungen in Höhe von 2.080.000 € komplett nicht kassenwirksam.

Die Jahresrechnung für das Haushaltsjahr 2024 weist folgendes Ergebnis aus:

| Einnahmen und Ausgaben |

| Verwaltungshaushalt | 16.039.133,07 € |

| Vermögenshaushalt | 2.000.008,10 € |

| Gesamthaushalt | 18.039.141,17€ |

Im Rechnungsergebnis ist eine Zuführung vom Vermögenshaushalt an den Verwaltungshaushalt (rückwärtig) in Höhe von 59.066,71 € (Plan: 826.661 €) enthalten.

Damit ist der Jahresabschluss gegenüber der Planung für 2024 erheblich verbessert.

Laut Übersicht zur Beurteilung der dauernden Leistungsfähigkeit wird für 2024 ein Fehlbetrag aus der laufenden Rechnung in Höhe von 543.921 € dokumentiert.

In der Planung für das Jahr 2024 wurde noch von einem Fehlbetrag in Höhe von 1.326.122 € ausgegangen.

Insbesondere konnten Mehreinnahmen aus Gewerbesteuern in Höhe von 598.669 € sowie Minderausgaben bei Personalausgaben in Höhe von 167.621,19 € verzeichnet werden.

Daraus folgend mussten der allgemeinen Rücklage zum Jahresende 2024 nur 873.472,56 € - statt der geplanten Entnahme in Höhe von 1.151.174 € - entnommen werden.

Der Bestand der allgemeinen Rücklage beträgt zum 31.12.2024 damit insgesamt 1.668.984,47 € statt laut Planung erwartet nur 1.391.283 €.

Der im Rahmen der Jahresrechnung für 2018 gebildeten Sonderrücklage (Gebührenausgleichsrücklage für später entstehende Kosten auf den Friedhöfen) in Höhe von ursprünglich 311.103,26 € wurden in 2024 = 70.196,55 € entnommen, um den Kostendeckungsgrad für das Jahr 2024 zu erhöhen.

Der Bestand der Sonderrücklage beträgt zum 31.12.2024 nur noch 43.259,12 € (inkl. Verzinsung aus 2020-2022).

Es ist damit zu rechnen, dass die Sonderrücklage 2025, spätestens aber 2026, vollständig aufgebraucht ist.

Um den Kostendeckungsgrad für die Friedhöfe im Stadtgebiet zu erhöhen, arbeitet die Stadtverwaltung und städtische Ausschüsse intensiv an der Neufassung einer für alle Ortsteile vereinheitlichten Friedhofssatzung und Friedhofsgebührensatzung. Diese Satzungen sollen dem Stadtrat noch im Jahr 2025 zur endgültigen Beschlussfassung vorgelegt werden.

Mit der Vereinheitlichung des Friedhofsrechtes und der damit verbundenen Gebührenanpassung für alle 10 Friedhöfe werden die Einnahmen steigen und somit ein höherer Kostendeckungsgrad erzielt werden.

Für die Festsetzung der Grund- und Gewerbesteuer betrugen die Hebesätze 2024 - entsprechend der Satzung der Stadt Neuhaus am Rennweg über die Festsetzung der Hebesätze für die Realsteuern in ihrer jeweils gültigen Fassung unverändert

| Grundsteuer A | 287 v. H. in der Gesamtstadt Neuhaus am Rennweg |

| (Landesdurchschnitt Thür. 2024: 304 v.H.) |

| Grundsteuer B | 389 v. H in der Gesamtstadt Neuhaus am Rennweg |

| (Landesdurchschnitt Thür. 2024: 440 v.H.) |

| Gewerbesteuer | 395 v. H. in der Stadt Neuhaus am Rennweg |

| (Landesdurchschnitt Thür. 2024: 414 v.H.) |

Seit dem 01.01.2023 bestehen in der Stadt Neuhaus am Rennweg bei allen 3 Steuerarten einheitliche Hebesätze für alle Ortsteile.

Mit Wirkung zum 01.01.2025 wurde der Hebesatz für die Gewerbesteuer auf 415 v.H. angehoben.

Der Schuldenstand nach dem Soll-Rechnungsergebnis entwickelte sich 2024 wie folgt:

| Schuldenstand Stadt Neuhaus am Rennweg zum 31.12.2023 | 4.295.056,23 € |

| abzüglich ordentliche Tilgung 2024 | 454.400,00 € |

| zuzüglich Einnahme aus Umschuldung | 350.000,00 € |

| abzüglich Tilgung aus Umschuldung | 350.000,00 € |

| Schuldenstand 31.12.2024 | = 3.840.656,23 € |

| (entspricht = 430 € je Einwohner) |

Weiterhin bestanden zum 31.12.2024 Zahlungsverpflichtungen aus kreditähnlichen Rechtsgeschäften (Mietkaufverträge für Bauhoftechnik) in Höhe von 25.147 €, diese entsprechen 3 € je Einwohner. Die vollständige Tilgung erfolgt hierfür im Jahr 2025.

Die Bürgschaft für die Wohnungsbau- und Wohnungsförderungsgesellschaft mbH in Höhe von ursprünglich 3.108.000 € (für Altschulden der Wohnungswirtschaft der ehemaligen DDR) valutierte am 31.12.2024 nur noch mit 290.476,90 €.

Die Liquidität war im Jahr 2024 durchgehend gewährleistet, der Kassenkreditrahmen musste nicht in Anspruch genommen werden.

Für den Kapitaldienst (Zinsen und Tilgung) mussten 2024 insgesamt 506.924,87 € (VJ: 522.405,61 €) aufgebracht werden, das waren nur 2,8 % des Gesamthaushaltes.

Die Minderausgabe gegenüber dem Vorjahr ist durch das Beenden der Laufzeit eines Kredites (ehemalige Gemeinde Piesau) bei der Thüringer Aufbaubank Kreditaufnahme begründet.

Im Jahr 2023 musste für diesen Kredit eine Tilgung in Höhe von 34.000 € aufgebracht werden, im Jahr 2024 waren es nur noch 19.400 €.

Zum 31.12.2024 wiesen alle Konten der Stadt einen positiven Bestand aus.

Der Kontenbestand betrug 1.367.978,59 € (inkl. Teilbetrag aus der allgemeinen Rücklage zur Kassenbestandsverstärkung in Höhe von 668.984,47).

Im Jahr 2024 konnten aus Festgeldanlagen (Teil der allgemeinen Rücklage) sowie Termingeldanlagen von Kassenmitteln Zinsen in Höhe von 23.963,91 € sowie aus der Termingeldanlage der Sonderrücklage für später entstehende Kosten auf den Friedhöfen der Stadt Neuhaus am Rennweg Zinsen in Höhe von 3.006,68 € erzielt werden.

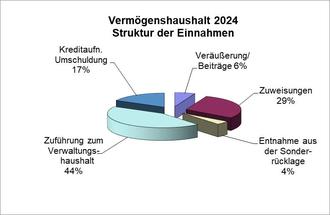

Die investiven Ausgaben betrugen 2024 insgesamt 1.066.344,84 € (Plan: 1.473.496 €/ REVJ: 906.764,25 €). Das waren 407.151,16 € weniger als geplant und rund 53 % der Ausgaben des Vermögenshaushaltes. Die Investitionen setzen sich wie folgt zusammen:

| Plan 2024 | Rechnungs- ergebnis 2024 |

| Grundstückserwerb | 634.980 € | 114.151,22 € |

| Erwerb beweglicher Sachen | 70.461 € | ./. 49.481,20 € |

| Baumaßnahmen | 743.855 € | 985.841,67 € |

| Investive Zuschüsse | 24.200 € | 15.833,15 € |

| Gesamt | 1.473.496 € | 1.066.344,84 € |

Wirtschaftliche Beteiligungen

Der Bericht über die Prüfung des Jahresabschlusses für das Jahr 2024 für die unmittelbare Beteiligung der Stadt Neuhaus am Rennweg an der Wohnungsbau- und -förderungsgesellschaft mbH liegt vor und ist dem Haushaltsplan 2026 als Anlage beigefügt.

Der Bericht über die Prüfung des Jahresabschlusses für das Jahr 2024 für die unmittelbare Beteiligung der Stadt Neuhaus am Rennweg an der Wärmeversorgung Neuhaus GmbH liegt ebenfalls vor und ist dem Haushaltsplan 2026 ebenfalls als Anlage beigefügt

Beschlussfassungen des Stadtrates von wesentlicher Bedeutung waren im Jahr 2024 außerdem:

| - | Zusammenlegung der Kindergärten „Kinderland am Apelsberg“ und „Tausendfüssler“ am Standort Rennsteigstraße 12 in Neuhaus am Rennweg mit einer Kapazität für 150 Kinder und Befürwortung der damit verbundenen Generalsanierung |

| - | Trennvermessung der Garagenkomplexe und Verkauf von Einzelgaragen |

| - | Stilllegung eines großen Pistengerätes und Ersatzbeschaffung eines kleineren Mehrzweckgerätes für eine Ganzjahresnutzung |

| - | Erweiterung der Antragstellung auf Zertifizierung als staatlich anerkannter Erholungsort auf das gesamte Stadtgebiet einschließlich der Ortsteile |

| - | Erlass einer Neufassung der Hebesatzsatzung (Erhöhung des Hebesatzes für die Gewerbesteuer) |

| - | Errichtung eines Betriebes gewerblicher Art Feuerwehrtechnisches Zentrum Neuhaus am Rennweg (FTZ) |

| - | Zustandsbedingter Leerzug der Liegenschaft Marktstraße 3 in Vorbereitung weiterer strategischer Entscheidungen zur Entwicklung des Stadtzentrums |

Im Nachgang der Insolvenz des REGIOMED-Konzernes Ende 2023 und nach Übernahme des Krankenhausbetriebes durch den Landkreis Sonneberg wurde Anfang Dezember 2024 das Neuhäuser Krankenhaus in der Schönen Aussicht geschlossen.

In dem ehemaligen Krankenhausgebäude wurde seitens des Landkreises Sonneberg ein ambulantes Medizinisches Versorgungszentrum (MVZ) eröffnet, um die medizinische Versorgung in der Rennsteigregion wohnortnah mindestens für ambulante Behandlungen mit sicherzustellen.

2 Überblick über das Haushaltsjahr 2025

Die Bundesvereinigung der kommunalen Spitzenverbände schätzte gemäß der Veröffentlichung ihrer Prognosedaten ein, dass den kommunalen Haushalten 2024 ff. Rekorddefizite drohen.

Die Kommunen wollen vor Ort gestalten, mit Haushalten im Defizit kann an vielen Stellen aber nur noch der Mangel verwaltet werden.

Neue Investitionen können unter diesen Vorzeichen praktisch nicht mehr beschlossen werden und auch die bestehende Infrastruktur werden die Kommunen unter diesen Vorzeichen kaum Instand halten können. Der heute schon besorgniserregende kommunale Investitionsrückstand von 186 Milliarden € wird weiter anwachsen.

(Quelle: GStB-N 52/2024 in Ausgabe Nr. 03/2024, Seite 10)

Die finanzielle Lage der Kommunen in Deutschland verschlechtert sich weiter. Auch die Förderbanken des Freistaates Thüringen und des Bundes bestätigten den erheblichen kommunalen Investitionsstau.

Dies dokumentieren die Veröffentlichungen der Thüringer Aufbaubank (TAB)

„Thüringer Kommunalmonitor - Die Trendanalyse 2019-2023“ (https://www.aufbaubank.de/Oeffentliche-Einrichtungen/Thueringer-Kommunalmonitor-5-Jahresbilanz)

„Thüringer Kommunalmonitor 2024

(https://www.aufbaubank.de/Oeffentliche-Einrichtungen/Thueringer-Kommunalmonitor-2024)

und der Kreditanstalt für Wiederaufbau (KfW)

„KfW-Kommunalpanel 2024“ (https://www.kfw.de/%C3%9Cber-die-KfW/Service/Download-Center/Konzernthemen/Research/KfW-Kommunalpanel/)

Die Stadt Neuhaus am Rennweg hat sich - wie in den letzten Jahren auch - erneut an den, diesen Analysen zugrundeliegenden Umfragen aktiv beteiligt.

Unter diesen fortgesetzt schwierigen allgemeinen Rahmenbedingungen stellte der Haushaltsausgleich für das Haushaltsjahr 2025 erneut eine sehr große Herausforderung dar. In umfangreichen Beratungen und Diskussionen in der Verwaltung sowie in den Ausschüssen und im Stadtrat wurden im 2. und 3. Quartal 2024 einerseits Investitionsvorhaben priorisiert, teilweise zeitlich verschoben oder ganz gestrichen

Die allgemeine wirtschaftliche Lage in Deutschland ist äußerst angespannt. Die so genannten Wirtschaftsweisen erwarteten gemäß Veröffentlichung im November 2024 für 2025 wie auch 2024 kein spürbares Wirtschaftswachstum („Miniplus von 0,4%“). Damit haben nicht nur die Steuerschätzer ihre Prognosen der Einnahmenentwicklung gegenüber dem Frühjahr 2024 nach unten korrigiert, sondern auch der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (SVR) senkt seine letzte Prognose aus dem Frühjahr 2024 deutlich. Die deutsche Wirtschaft werde von konjunkturellen und strukturellen Problemen in ihrem Wachstum ausgebremst. Auch bezüglich der privaten Konsumausgaben wird für 2025 nur eine geringe Steigerung erwartet, da die Verbraucherpreise im kommenden Jahr um 2,1 % steigen werden.

Hieraus resultieren für 2025 und die Folgejahre wesentliche Unsicherheiten in Bezug auf die realisierbaren Steuereinnahmen aus eigenen Steuern (Gewerbesteuer) und Steuerbeteiligungen (Einkommen- und Umsatzsteuer).

Die aktuelle Haushalts- und Finanzplanung der Stadt ist deshalb nach wie vor vom Prinzip strengster Sparsamkeit geprägt, dies mit dem Ziel, zukünftig Handlungsspielraum zurückzugewinnen.

Mit dem Haushaltsplan 2025 wurden die Einnahmen und Ausgaben

| im Verwaltungshaushalt auf | 17.467.315 € |

| und im Vermögenshaushalt auf | 2.213.280 €, |

| damit insgesamt auf | 19.680.595 € festgesetzt. |

Sämtlichen Berechnungen je Einwohner für das Jahr 2025 liegt die vom Thüringer Landesamt für Statistik zum 31.12.2023 festgestellte Einwohnerzahl der Stadt Neuhaus am Rennweg von 8.815 zugrunde. Das sind 112 Einwohner oder 1,25 % weniger als zum 31.12.2022, aber 39 Einwohner mehr als am 31.12.2021.

Die Verschuldung der Stadt Neuhaus am Rennweg wird unter Berücksichtigung der planmäßigen ordentlichen Tilgung in Höhe von 435.000 € zum 31.12.2025 voraussichtlich ca. 3.406.000 € betragen, das wären 385 € je Einwohner.

Weiterhin läuft für einen Kredit die Zinsbindungsfrist 2025 aus, die Restschuld beträgt zu diesem Zeitpunkt noch 90.666 €. Diese wird fristgerecht vollständig getilgt, von einer Kreditaufnahme zur Umschuldung wird aus wirtschaftlichen Gründen abgesehen. Dadurch verringert sich die Verschuldung der Stadt Neuhaus am Rennweg zum 31.12.2025 auf ca. 3.315.000 €.

Ende des Jahres 2025 bestehen keine Zahlungsverpflichtungen aus kreditähnlichen Rechtsgeschäften (Mietkaufverträge für Bauhoftechnik) mehr.

Im Rahmen der Vorbereitung des Haushaltsplanes 2025 musste festgestellt werden, dass sich die Grundsteuerreform ab 01.01.2025 absehbar nachteilig auf die Gesamteinnahmen aus Grundsteuern und damit ebenfalls nachteilig auf den Haushaltsausgleich auswirkt. Im Rahmen der Planung wurde ermittelt, dass sich Mindereinnahmen in Höhe von ca. 250.000 € pro Jahr abzeichnen. Diese Entwicklung muss aber Ende 2025 nach vollständiger Verbescheidung und Erfassung der neuen Grundsteuermessbeträge überprüft bzw. evaluiert werden, da zum Zeitpunkt der Aufstellung des Haushaltes der Erfassungsstand erst bei 87 % lag.

Im Rahmen der Haushaltsklausuren hatte sich der Stadtrat deshalb dazu positioniert, zu versuchen, die absehbaren Mindereinnahmen aus Grundsteuern durch eine moderate Erhöhung des Hebesatzes bei der Gewerbesteuer von bisher 395 v. H. auf 415 v. H. und die dadurch zu erwartenden Mehreinnahmen auszugleichen.

Für die Festsetzung der Grund- und Gewerbesteuer betragen die Hebesätze 2025 - entsprechend der Satzung der Stadt Neuhaus am Rennweg über die Festsetzung der Hebesätze für die Realsteuern in aktualisierter Fassung:

| Grundsteuer A | 287 v. H. in der Gesamtstadt Neuhaus am Rennweg |

| (Landesdurchschnitt Thür. 2024: 304 v.H.) |

| Grundsteuer B | 389 v. H in der Gesamtstadt Neuhaus am Rennweg |

| (Landesdurchschnitt Thür. 2024: 440 v.H.) |

| Gewerbesteuer | 415 v. H. in der Stadt Neuhaus am Rennweg |

| (Landesdurchschnitt Thür. 2024: 414 v.H.) |

Im Jahr 2025 ist zur Finanzierung der Ausgaben des Vermögenshaushaltes eine Entnahme aus der allgemeinen Rücklage in Höhe von 901.724 € erforderlich.

Im Haushaltsjahr 2025 muss zum Ausgleich des Verwaltungshaushaltes absehbar nochmals eine Zuführung vom Vermögenshaushalt in Höhe von 231.679 € vorgenommen werden.

Der Fehlbetrag aus der laufenden Rechnung wird voraussichtlich 691.834 € betragen.

Von wesentlicher Bedeutung sind im Jahr 2025 folgende Ausgaben:

Personalausgaben werden für das Jahr 2025 in Höhe von 3.691.275 € (RE Vorjahr 3.389.038,81 €) veranschlagt. Das sind 21 % (Vorjahr 22 %) der Ausgaben des Verwaltungshaushaltes.

Im Jahr 2022, als die Auswirkungen von Ukrainekrieg sowie Energie- und Wirtschaftskrise und daraus resultierende Inflation noch wenig spürbar waren, betrug das Rechnungsergebnis für die Personalausgaben insgesamt 2.706.351,98 €. Im Vergleich zu den für 2025 zu planenden Ausgaben entspricht das einer Erhöhung um 36 %.

Der Tarifabschluss im öffentlichen Dienst vom Frühjahr 2025 bedeutet für die Stadt gegenüber dem Jahr 2024

| - | im Jahr 2025 Mehrausgaben in Höhe von ca. 88.000 €, |

| - | im Jahr 2026 Mehrausgaben in Höhe von ca. 208.000 €, |

| - | im Jahr 2027 Mehrausgaben in Höhe von ca. 261.000 €, insgesamt entstehend damit in drei Jahren Mehrausgaben von ca. 557.000 €. |

Die Gesamtzahl der Stellen beträgt für 2025 53,43 VbE, davon 3,00 VbE für Beamte und 50,43 VbE für Tarifbeschäftigte. Gegenüber dem Vorjahr 2024 werden somit ab 2025 Stellen im Umfang von 0,77 VbE abgebaut. Weitere 1,0 VbE haben einen kw-Vermerk (kw= künftig wegfallend) im Rahmen der natürlichen Fluktuation, also bei Renteneintritt.

Ab 2025 gilt verstärkt wieder die Maßgabe einer umfassenden Wiederbesetzungssperre für freiwerdende Stellen. Nur so kann dem weiteren Anwachsen der Personalausgaben aufgrund von Tariferhöhungen entgegengewirkt werden.

Zusätzlich sind im Jahr 2025 aufgrund natürlicher Fluktuation zwei Stellen im städtischen Bauhof frei geworden, die nicht wieder besetzt werden.

Zur Sicherstellung des Winterdienstes in Stadt und Ortsteilen wurde nach Ausschreibung ein weiterer Dienstleistungsvertrag für den Winterdienst im Ortsteil Lichte geschlossen. Somit verbleibt ab der Wintersaison 2025/2026 die eigene Ausführung des Winterdienstes durch den städtischen Bauhof nur noch für die Gemeindestraßen in der Kernstadt.

Für den sächlichen Verwaltungs- und Betriebsaufwand werden 2025 Ausgaben im Umfang von insgesamt 4.940.070 € (RE Vorjahr 4.397.053,50€) veranschlagt, davon 1.029.080 € für innere Verrechnungen. Insgesamt umfasst diese Ausgabengruppe 28 % (Vorjahr: 26 %) der Ausgaben des Verwaltungshaushaltes.

Die Ansätze für Unterhaltung und Bewirtschaftung der Grundstücke und baulichen Anlagen sind - wie in den Vorjahren - auch weiterhin auf ein erforderliches Mindestmaß beschränkt worden.

Regelmäßig konnten und können die Ansätze für Instandhaltungen im Haushalt nicht ausreichend bemessen werden. Dies schlägt sich in einem erheblichen Instandhaltungsstau, fortfolgend Investitionsstau, für die Folgejahre nieder.

Die Substanz von Gebäuden, technischen Anlagen, Straßen und Gehwegen konnte aufgrund der in den letzten Jahren dauerhaft unzureichenden Finanzausstattung der Gemeinden durch das Land Thüringen im Allgemeinen und aufgrund des inzwischen auf 108 km² vergrößerten Neuhäuser Stadtgebietes im Besonderen nur unzureichend erhalten werden und ist deshalb inzwischen teilweise stark geschädigt.

Gestiegene Kosten u. a. für Elektroenergie und Gas (Wegfall der „staatlichen Bremsen“), Fernwärme, Abfallentsorgung und Versicherungen mussten aber einkalkuliert werden. Hierfür wird die Gesamtsumme der Ansätze in der Gruppierung 54 - Bewirtschaftung - auf 877.320 € festgesetzt. Im Vergleich dazu betrug das Rechnungsergebnis im Jahr 2022, als die Auswirkungen von Ukrainekrieg sowie Energie- und Wirtschaftskrise und daraus resultierende Inflation noch wenig spürbar waren, in genannter Gruppierung insgesamt nur 469.823,96 €, eine Steigerung allein hier um 87 %.

Für Reparaturmaßnahmen an Gemeindestraßen im Rahmen der Verkehrssicherungspflicht waren in den Vorjahren nur sehr geringe Mittel im Haushaltsplan darstellbar, zuletzt im Jahr 2024 nur 50.000 €, welche der Stadtrat im Rahmen einer überplanmäßigen Genehmigung auf 50.000 € aufgestockt hat. Auch 100.000 € sind für die Instandhaltung aller Gemeindestraßen viel zu wenig. Durch das 2023 beschaffte Straßenerfassungssystem wurden die vorhandenen Straßenschäden nunmehr umfassend dokumentiert und der dringende Reparaturbedarf (eigentlich Erneuerungsbedarf) sehr deutlich.

Infolgedessen wurde seitens des Stadtrates im Rahmen der Haushaltsklausuren der Ansatz 2025 für die Unterhaltung von Gemeindestraßen auf 225.000 € erhöht und sollte auch in den Folgejahren mindestens auf diesem Niveau gehalten werden, auch wenn allseits bekannt ist, dass auch damit der Investitionsrückstand nicht abgebaut werden kann.

Zuschüsse für laufende Zwecke werden im Jahr 2025 in Höhe von 3.763.970 € (RE Vorjahr 3.327.566,11 €) geplant. Insgesamt werden wie im Vorjahr ca. 21 % der Ausgaben des Verwaltungshaushaltes als Zuschüsse aufgewendet. Die deutliche Erhöhung gegenüber dem Vorjahr ist allein durch die gestiegenen Aufwendungen für die Kindertagesbetreuung begründet.

Zieht man die Pflichtzuschüsse für die Kindertagesbetreuung in Höhe von nunmehr nach neuer Gesetzgebung 3.602.400 € (RE Vorjahr 3.205.598,11 €) und für den Vertrag Fundtierwesen in Höhe von 5.000 € ab, verbleiben nur 156.570 € für Zuschüsse im freiwilligem Bereich. Diese entsprechen nur noch rund 0,9 % (Vorjahr: 0,7 %) der Ausgaben des Verwaltungshaushaltes.

Die Kreisumlage wird in Höhe von 4.521.000 € (RE Vorjahr 4.349.189,88 €) basierend auf den vorliegenden Umlagegrundlagen und gemäß angekündigtem Umlagesatz des Landkreises Sonneberg für den Kreishaushalt 2025 veranschlagt. Der Umlagesatz sollte für 2025 voraussichtlich 43,516 v. H. betragen.

Die Kreisumlage umfasst im Jahr 2025 damit 26 % (Vorjahr: 27 %) der Ausgaben des Verwaltungshaushaltes und damit wieder den größten Einzelausgabeposten des Haushaltes der Stadt im Jahr 2025.

Gemäß Beschluss über den Kreishaushalt 2025 vom 30.04.2025 beträgt der Umlagesatz für 2025 tatsächlich 42,702 v. H., gemäß dem Anhörungsschreiben des Landratsamtes vom 19.09.2025 vor Erlass des Bescheides die Zahllast für die Kreisumlage 2025 endgültig 4.436.340,89 € und damit absolut ca. 87.000 € mehr als im Vorjahr.

Zwar wurde der Umlagesatz gegenüber dem Vorjahr gesenkt, allerdings nimmt der Landkreis Sonneberg 2025 insgesamt von seinen Städten und Gemeinden 28.975.309,00 € ein, das sind insgesamt nochmals 912.538 € mehr als 2024.

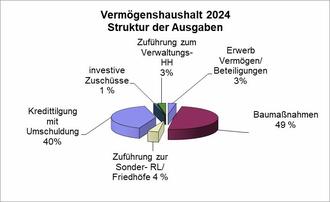

Im Jahr 2025 werden Investitionen in Höhe von insgesamt 1.425.935 € (RE Vorjahr 1.066.344,84 €) veranschlagt. Die Investitionen umfassen insgesamt ca. 64 % (Vorjahr 46 %) der Ausgaben des Vermögenshaushaltes.

Diese setzen sich wie folgt zusammen:

| Grundstückserwerb | 36.980 € |

| Erwerb beweglicher Sachen | 136.155 € |

| Baumaßnahmen | 1.213.185 € |

| Investive Zuschüsse | 39.615 € |

Für den Erwerb beweglicher Sachen werden insgesamt 136.155 € im Haushalt 2024 veranschlagt:

| UA | Bezeichnung | Gesamt- kosten in € | Förderung in € |

| 0601 | Transporter für Gebäudemanagement | 40.000 |

|

| 1310 | Trockenschränke für Einsatzkleidung und Lungenautomaten | 14.000 |

|

| 5920 | Pistengerät Typ Polaris | 57.000 | 40.000* |

| 7700 | Kompaktkehrmaschine/ Bauhof (Finanzierung 6 Jahre - bis 12/2025) Jahresrate | 25.155 | 0 |

*finanziert aus Sonderzuweisungen für Erholungsorte

Für Baumaßnahmen werden im Jahr 2025 insgesamt 1.213.185 € in den Haushalt eingestellt.

Bereits gewährte bzw. beantragte Fördermittel für Baumaßnahmen, welche im Jahr veranschlagt wurden, sind in der nachfolgenden Tabelle maßnahmenbezogen mit aufgeführt.

| UA | Bezeichnung | Gesamt- kosten in € | Förderung in € |

| 1300 | Sanierung der Schlauchpflege in der Feuerwache Neuhaus am Rennweg | 130.000 | 20.000 |

| 4600 | Baumaßnahmen Jugendfreizeiteinrichtung ehem. Rennsteigsporthalle - gesperrt bis zur gesonderten Beschlussfassung! | 101.500 | 67.700 |

| 4640 | Trockenlegung Mauerwerk Kindergarten Lichte | 90.000 | 40.000* |

| 5610 | Schließanlage Rennsteighaus Sportplatz Igelshieb | 4.000 | 3.000 |

| 5730 | Modernisierung Schwimmhalle* | 467.840 | 467.840** |

| 5730 | Baumaßnahmen Waldbad - Umzäunung Becken | 15.000 |

|

| 6302 | Baumaßnahmen Sonneberger Straße einschl. Straßenbeleuchtung | 244.845 | 188.600 |

| 6700 | Erneuerung Straßenbeleuchtung Apelsberg 1. BA | 40.000 |

|

| 7501 | Verkehrssicherung Friedhöfe | 20.000 |

|

| 8890 | Kulturhaus Neuhaus Trennung Heizsystem u.a. | 100.000 | 50.000 |

*Die Infrastrukturpauschale für Kindergärten und Spielplätze in Höhe von insgesamt 40.000 € soll 2025 ausschließlich für den Kindergarten im Ortsteil Lichte zur anteiligen Finanzierung der Trockenlegung des Mauerwerkes verwendet werden.

**Für weitere Baumaßnahmen zur Modernisierung der Schwimmhalle (u. a. Erneuerung Dach und Aufbringen einer PV-Anlage gemäß der Empfehlungen der Thüringer Energie- und Green Tech-Agentur) wurden Fördermittel aus der Sportförderung beim TMBJS beantragt. Die Stadt hat aber einen ablehnenden Bescheid erhalten.

Daher sollen die Sonderzuweisungen für die Betriebskosten aus dem Jahr 2024 und anteilig aus 2025 gemäß Stadtratsbeschluss für die vorgesehenen Baumaßnahmen eingesetzt werden.

Die Realisierung der Baumaßnahmen kann somit nach Sicherstellung der Finanzierung im Jahr 2026 erfolgen. Die Planungsleistungen wurden mit Stadtratsbeschluss vom 29.09.2025 vergeben.

Beschlussfassungen des Stadtrates von wesentlicher Bedeutung waren im Jahr 2025 außerdem:

| - | Festlegung von Risikoklassen für die drei Ausrückebereiche der Freiwilligen Feuerwehr Neuhaus am Rennweg auf der Grundlage des Feuerwehrbedarfs- und Entwicklungsplanes aus dem Jahr 2024 |

| - | Neufassung der Feuerwehrsatzung und der Feuerwehrauf-Aufwandsentschädigungssatzung |

| - | Grundsatzentscheidung zur Reduzierung der Feuerwehrstandorte (Feuerwehrgerätehäuser) bis zum Jahr 2030 auf der Grundlage des Feuerwehrbedarfs- und Entwicklungsplanes aus dem Jahr 2024 |

| - | Neuverortung der Stadtbibliothek aufgrund des erforderlichen Leerzuges der Liegenschaft Marktstraße 3 in der Filiale der Sparkasse Sonneberg ab Frühjahr 2026 |

| - | Vergabe der Planungsleistungen der LP 1 und 2 für die Generalsanierung des Kindergartens „Tausendfüssler“ in Vorbereitung eines städtebaulichen Vertrages mit der AWO AJS gGmbH |

| - | Entwicklung und Modernisierung der ehemaligen Rennsteigsporthalle zur Jugendfreizeiteinrichtung und Mehrfachnutzung für Vereine |

| - | die Stilllegung der Liftanlagen im Ortsteil Siegmundsburg (nach bereits erfolgter Stilllegung der Liftanlage Apelsberg in Neuhaus am Rennweg) |

Überörtliche Prüfungen

Im Zeitraum von Februar bis Juni 2023 erfolgte durch den Thüringer Rechnungshof die Überörtliche Prüfung der Haushalts- und Wirtschaftsführung der Stadt Neuhaus am Rennweg für die Jahre 2018 bis 2022. Die Endfassung des Prüfberichtes ging der Stadt am 11.03.2025 zu, je ein Exemplar wurde fortfolgend allen Fraktionen des Stadtrates zur Verfügung gestellt.

Unter Punkt 4.1. wurde die Stadt aufgefordert, zur Vereinheitlichung des Ortsrechtes die Friedhofssatzung und die Friedhofsgebührenkalkulation zu aktualisieren, auf dieser Basis die Friedhofsgebührensatzung anzupassen und das Friedhofskonzept langfristig für die Zukunft fortzuschreiben.

Diese Maßgaben waren 2025 mehrfach Gegenstand von Beratungen in den städtischen Ausschüssen. Im Ergebnis soll eine Beschlussfassung über die Neufassung der Friedhofssatzung und der Friedhofsgebührensatzung durch den Stadtrat im Dezember 2025 stehen.

3 Ausblick auf das Haushaltsjahr 2026

Der vorliegende Haushaltsplan 2026 ist im Verwaltungs- und im Vermögenshaushalt in Einnahmen und Ausgaben ausgeglichen.

| Volumen Verwaltungshaushalt | 17.752.815 € (Plan VJ 17.467.315 €) |

| Volumen Vermögenshaushalt | 2.563.738 € (Plan VJ 2.213.280 €) |

| Gesamthaushalt | 20.316.553 € (Plan VJ 19.680.595 €) |

Ebenso kann auch für die Finanzplanjahre 2027 bis 2029 ein Haushaltsausgleich dokumentiert werden.

Die Verabschiedung des Haushaltes 2026 sowie des Finanzplanes nach Vorberatung durch die Ausschüsse, nach der erfolgten Haushaltsklausur des Stadtrates und Beschlussfassung durch den Stadtrat bildet die Grundlage für folgende Handlungsschwerpunkte im Jahr 2026:

- Frühestmöglicher Abschluss eines städtebaulichen Vertrages zur Sanierung des Kindergartens Tausendfüssler, da im Finanzplan ab 2. Halbjahr 2028 die Finanzierung der Betriebskosten einschl. der kalkulatorischen Kosten (Abschreibungen und Zinsen) an die AWO AJS gGmbH als freien Träger und gegenüber der Rechtsaufsicht dokumentiert werden muss.

- Rechtzeitige Beantragung diverser Fördermittel für Investitionen durch Dokumentation der Veranschlagung von Eigenmitteln im Haushalts- und Finanzplan

- Frühestmögliche Ausschreibung von baulichen Investitionen im Herbst/Winter 2025, wodurch für die nächste Bausaison im Sommer 2026 bestmögliche Preise erzielbar wären

- Frühestmögliche öffentliche Ausschreibung und Vergabe von Ersatzbeschaffungen für Feuerwehr- und Bauhoffahrzeuge in den Jahren 2026 bzw. 2027

- Rechtzeitiger Abschluss der Kreditverträge mit der Thüringer Aufbaubank gemäß geplanten Kommunalen Investitionsprogramm und frühzeitiger Mittelabruf aufgrund des dokumentierten Nachweises der Veranschlagung entsprechender Investitionen in den Jahren 2026 und 2027

Die amtlich festgestellte Einwohnerzahl der Stadt Neuhaus am Rennweg ist zum 31.12.2024 auf 8.468 Einwohner gesunken. Gegenüber dem Vorjahr mit 8.815 Einwohnern entspricht dies einem Rückgang um ca. 4 %.

Nachstehend werden besondere Erläuterungen zum vorliegenden Haushalt 2026 gegeben:

- Steuern, allgemeine Zuweisungen und Umlagen

Die Ansätze für die Grund- und Gewerbesteuer beruhen für die Grundsteuer A und die Gewerbesteuer auf den zuletzt mit Wirkung vom 01.01.2025 beschlossenen Hebesätzen für Realsteuern:

|

|

| Nivellierung | Landesdurchschnitt |

|

|

| § 10 ThürFAG | 1. Halbjahr 2025 |

| Grundsteuer A | 287 v. H. | 271 v. H. | 346 v. H. |

| Gewerbesteuer | 415 v. H. | 395 v. H. | 413 v. H. |

Bezüglich der Grundsteuer B berechnet sich der Ansatz bei HH-Stelle 9000.0010 ab 2026 auf der Grundlage einer unabdingbar notwendigen Erhöhung des bisherigen Hebesatzes zur Sicherstellung des Haushaltsausgleiches. Die Änderung des Hebesatzes der Grundsteuer B wird durch Beschluss des Stadtrates im November 2025 in gleicher Sitzung wie die Beschlussfassung über den Haushalt 2026 erfolgen.

|

| bisher | Nivellierung § 10 ThürFAG | Landes- durchschnitt 1. Halb- jahr 2025 | neu ab 2026 |

| Grundsteuer B | 389 v. H. | 389 v. H. | 475 v. H. | 475 v.H. |

Der Landesdurchschnitt der Hebesätze in Thüringen für das I. Halbjahr 2025 liegt seitens des Thüringer Landesamt für Statistik seit dem 17.10.2025 vor.

Anfang Oktober 2025 wurden im Rahmen einer eigenen Recherche folgende Hebesätze 2025 in der näheren Region zusammengetragen:

| Stadt/Gemeinde | Grund- steuer A | Grund- steuer B | Gewerbe- steuer |

| Neuhaus/Rwg. | 287 | 389 | 415 |

| Saalfeld | 300 | 490 | 395 |

| Sonneberg | 400 | 540 | 395 |

| Föritztal | 300 | 389 | 395 |

| Lauscha | 324 | 426 | 395 |

| Steinach | 380 | 480 | 350 |

| Eisfeld | 300 | 390 | 395 |

| Hildburghausen | 300 | 389 | 395 |

| Schleusingen | 300 | 460 | 395 |

| Großbreitenbach | 271 | 389 | 395 |

| Durchschnitt der 10 | 316 | 434 | 392 |

Der Freistaat Thüringen beabsichtigt, mit Wirkung vom 01.01.2027 eine angepasste Rechtsgrundlage zu schaffen, damit die mit der Grundsteuerreform zum 01.01.2025 entstandenen Missverhältnisse behoben werden.

Allerdings lagen dem GStB Thüringen zwei Gesetzentwürfe zur Stellungnahme vor, die beide für die Städte und Gemeinden bzw. die Steuerpflichtigen noch keine vollständige und rechtssichere Lösung der Problematik erwarten lassen.

Trotzdem kann in der Finanzplanung davon ausgegangen werden, dass ab dem Jahr 2027 das Aufkommen der Grundsteuer B aufgrund geänderter Messbeträge wieder auf das Niveau der Jahre bis 2024 ansteigen wird.

Aufgrund der vorgeschlagenen Hebesatzerhöhung wird sich das Aufkommen aus Grundsteuer B von 2024 zuletzt 1.000.000 € auf 1.260.000 € erhöhen.

Dies bedeutet für die Steuerpflichtigen eine Erhöhung der Steuerlast um 25 %.

Für die Einnahmen aus Beteiligungen an der Einkommensteuer und der Umsatzsteuer wurden der Berechnung der Ansätze zunächst die Ergebnisse der zentralen Steuerschätzungen vom Mai 2025 zugrunde gelegt. Die regionalisierten Ergebnisse der zentralen Steuerschätzung vom Oktober 2025 lagen zum Zeitpunkt der Haushaltsplanerstellung zwar noch nicht vor, jedoch gehen die Experten von zu erwartenden geringfügigen Mehreinnahmen der Länder sowie der Städte und Gemeinden im Zeitraum 2025 bis 2029 gegenüber den Schätzungen vom Frühjahr 2025 aus. Der in der Haushaltsplanerstellung auf Empfehlung des Städte- und Gemeindebundes vorgenommene Sicherheitsabschlag von 1,4 % auf die geschätzten Einnahmen vom Frühjahr 2025 wurde deshalb in der nunmehr vorliegenden Endfassung des Haushaltsplanes auf einen Sicherheitsabschlag von 0,4 % reduziert. Die Ansätze für die Steuerbeteiligungen liegen daher tatsächlich immer noch unterhalb der Schätzwerte vom Frühjahr 2025 und entsprechen somit den Maßgaben einer kaufmännischen Vorsicht.

Der Ansatz für die Schlüsselzuweisungen 2026 entspricht den am 04.08.2025 vom Thüringer Finanzministerium (TFM) bereitgestellten Modellrechnungen gemäß dem Entwurf des Gesetzes zur Änderung des Thüringer Finanzausgleichsgesetzes (ThürFAG) zum 01.01.2026. Der Ansatz der Folgejahre wurde mit jährlich 1.200.000 € auf dem Niveau des Jahres 2024 ebenfalls vorsichtig geschätzt.

Der Ansatz der Kreisumlage wurde aufgrund der bereits auf dem Dienstweg übermittelten vorläufigen Umlagegrundlagen für 2026 (Basis Steuereinnahmen 2022 bis 2024 und Zuweisungen 2025) multipliziert mit dem Umlagesatz des Landkreises Sonneberg des Jahres 2025 berechnet.

Im Vermögenshaushalt kann weiter mit Einnahmen aus der Investitionspauschale des Freistaates gerechnet werden, veranschlagt werden gemäß dem Gesetzentwurf zur Änderung des ThürFAG und des ThürKigaG vom September 2025 insgesamt 290.000 €, bisher waren es ca. 250.000 €. Die Erhöhung der Investitionspauschale begründet sich damit, dass ab 2026 die Infrastrukturpauschale für die Kindergärten und Spielplätze von bisher ca. 40.000 € jährlich wegfallen soll und der eingesparte Betrag bei der allgemeinen Investitionspauschale aufgeschlagen wird.

2. Schulden und Rücklagen

| Die Kapitalmarktverschuldung der Stadt betrug zum 31.12.2024 | 3.840.656 € |

| (entsprach 430 € je Einwohner) | |

| Abzüglich der ordentlichen Kredittilgung 2025 von | 435.000 € |

| sowie | |

| abzüglich der zusätzlichen Sondertilgung von | 90.666 € |

| beträgt die Kreditverschuldung der Stadt zum 31.12.2025 | 3.314.990 € |

| (entspricht 376 € je Einwohner). | |

| Abzüglich der ordentlichen Tilgung 2026 von | 411.000 € |

| sowie | |

| abzüglich einer zusätzlichen Sondertilgung von | 42.258 € |

| beträgt die Kreditverschuldung der Stadt am 31.12.2026 | 2.861.732 € |

| (entspricht 338 € je Einwohner) | |

Der Freistaat Thüringen will mit der geplanten Änderung des ThürFAG für die Jahre 2026 bis 2029 ein neuartiges Kommunales Investitionsprogramm verabschieden, um einen wirksamen Schub bei kommunalen Investitionen zu bewirken.

Es handelt sich um feste Kreditkontingente der Städte, Gemeinden und Landkreise, die bei der Thüringer Aufbaubank (TAB) vertraglich gebunden werden. Den Schuldendienst für diese Kreditkontingente, also die jährlich fälligen Zinsen und Tilgungen, werden vom Freistaat Thüringen im Rahmen von Schuldendiensthilfen übernommen und von dort an die TAB gezahlt. Diese Kreditkontingente werden nicht in die Berechnung zur Beurteilung der dauernden Leistungsfähigkeit und damit auch nicht in die Betrachtung zur Genehmigungsfähigkeit üblicher Kredite einbezogen.

Die Stadt Neuhaus am Rennweg erhält für die Jahre 2026 bis 2029 insgesamt 2.241.708 €.

Zu beachten ist, dass die Abrufe dieser Kredite jeweils über 800.000 € liegen sollen.

Im vorliegenden Haushalts- und Finanzplan wurden deshalb die entsprechenden Investitionsmaßnahmen weitgehend in den Jahren 2026 und 2027 gebündelt, damit einnahmeseitig in beiden Jahren jeweils die Hälfte des städtischen Kreditkontingents in Höhe von 1.120.854 € abgerufen werden kann.

Soweit kein beschlossener Haushalt vorliegt, soll nach dem derzeitigen Gesetzentwurf die vertragliche Bindung dieser Kreditmittel für Investitionen auch während der vorläufigen Haushaltsführung möglich sein. In diesem Fall wäre anstelle des Haushaltsbeschlusses 2026 ein separater Beschluss des Stadtrates über den Kreditvertrag und die damit zu finanzierenden Investitionen zu fassen.

| Der Bestand der allgemeinen Rücklage betrug am 31.12.2024 | 1.668.984 € |

| Abzüglich der laut HH-Plan 2025 veranschlagten Entnahme | 910.724 € |

| sowie | |

| abzüglich einer Entnahme für die Sondertilgung | |

| eines Kredites mit geringer Restschuld von | 90.666 € |

| verbleibt ein Bestand zum 31.12.2025 von noch | 677.594 €. |

| Abzüglich der im vorliegenden geplante Entnahme | |

| im Jahr 2026 von | 236.498 € |

| beträgt der Rücklagenbestand zum 31.12.2026 noch | 441.096 €. |

Der Mindestbestand gemäß ThürGemHV müsste 326.000 € betragen.

Dieser Mindestbestand kann über den gesamten Finanzplanungszeitraum bis Ende 2029 sichergestellt bzw. nachgewiesen werden.

Darüber hinaus gibt es noch einen geringen Bestand in der Sonderrücklage Gebührenausgleich Friedhöfe. Der genaue Betrag, der ggf. auf 2026 übertragen werden kann, ergibt sich nach Abschluss der Jahresrechnung 2025.

Über die allgemeine Rücklage hinaus sieht das Gemeindehaushaltsrecht die Ansammlung z. B. einer Instandhaltungsrücklage für städtische Liegenschaften nicht vor.

Davon abgesehen hätten in den vergangenen Jahren einer solchen Rücklage auch keine Mittel zugeführt werden können, da aufgrund der zu geringen Finanzausstattung nicht einmal die eigentlich notwendigen Mittel für laufende Instandhaltungen zur Verfügung standen. Dies war z. B. auch einer der wesentlichen Gründe für die 5 ehemaligen Gemeinden, einer Eingemeindung in die Stadt Neuhaus am Rennweg zuzustimmen.

3. Interne Leistungsverrechnung und Budgetierung

Ab 2026 wird das technische Gebäudemanagement mit allen Mitarbeiterinnen und Mitarbeitern sowie technischer Arbeitsplatzausrüstung im Stellenplan und hinsichtlich Kosten und Abrechnung in den UA 7700 Bauhof/Fuhrpark integriert und in die dortige interne Leistungsverrechnung einbezogen, insgesamt betrifft dies 5,25 VbE.

Konkret werden 2,25 VbE aus dem UA 0601 Bürgerhaus, 2,0 VbE aus dem UA 5730 Bäderbetrieb und 1,0 VbE aus dem UA 6000 Stadtmanagement ab 2026 neu dem UA 7700 Bauhof/Fuhrpark zugeordnet.

Dies erfolgt mit der Zielstellung einer besseren Kostentransparenz nach dem Verursachungsprinzip durch Abbildung tatsächlicher Kosten am Entstehungsort (und z. B. nicht zentral in der Verwaltung), daraus folgend liegen künftig bessere Entscheidungsgrundlagen für Stadtrat und Verwaltung vor.

Im Bauhof/Fuhrpark ist bekanntlich seit mehr als 30 Jahren ein Auftragsabrechnungsprogramm als Grundlage für die interne Leistungsverrechnung erfolgreich etabliert, in welches nunmehr ab 2026 der gesamte technische Bereich zusammengeführt wird.

Als weitere Änderung im Vergleich zu den Vorjahren wird ab 2026 für die UA

1300 Feuerwehr Neuhaus am Rennweg,

1302 Ortsteilfeuerwehr Piesau,

1303 Ortsteilfeuerwehr Lichte,

1305 Ortsteilfeuerwehr Steinheid,

1306 Ortsteilfeuerwehr Scheibe-Alsbach,

1307 Ortsteilfeuerwehr Siegmundsburg,

1320 Stadtbrandmeister und

1330 Führungsstaffel

ein „Budgetierungskreis 3“ für eine Budgetverwaltung hinterlegt.

Dies wird durch die Ermächtigung im Dritten Abschnitt „Deckungsgrundsätze“, § 16 Abs. 2 der Thüringer Gemeindehaushaltsverordnung (ThürGemHV), ermöglicht.

Demnach können Einnahmen und Ausgaben der Einzelpläne 0 bis 8 entsprechend der Bewirtschaftung in Organisationseinheiten durch Haushaltsvermerk zu Budgets verbunden werden.

Mit dem Budget werden einer Verwaltungsstelle, hier: SG Ordnungsamt/Feuerwehren in Zusammenarbeit mit dem Stadtbrandmeister und dem Wehrführerausschuss, Mittel (zunächst nur im Verwaltungshaushalt) für die Erfüllung vorher definierter Aufgaben und Leistungen (hier: gemeindliche Aufgaben gemäß ThürBKG) zur Verfügung gestellt.

Sämtliche Ausgaben im Budget sind gegenseitig deckungsfähig, weiterhin berechtigen Mehreinnahmen im Budget zu Mehrausgaben im Budget.

Es besteht auch die Möglichkeit, Einsparungen im Budget auf das Budget des Folgejahres zu übertragen.

Dies ermöglicht künftig eine sehr flexible Bewirtschaftung von geplanten Haushaltsmitteln durch die Budgetverantwortlichen.

Da Einnahmen und Ausgaben von kostenrechnenden Einrichtungen nicht mit Einnahmen und Ausgaben anderer Unterabschnitte zu einem Budget verbunden werden dürfen, bleibt der UA 1310 Feuerwehrtechnisches Zentrum (FTZ) auch wegen der steuerlichen Gegebenheiten im Rahmen des Betriebes gewerblicher Art (BgA) hier außen vor und wird weiterhin separat abgerechnet.

4. Stellenplan und Personalausgaben

Mit dem Stellenplan 2026 wird eine erneute Stellenreduzierung um 2,71 VbE von bisher 53,43 auf nunmehr 50,72 Stellen dokumentiert. So konnten die Auswirkungen des Tarifabschlusses 2025 auf den Haushalt der Stadt etwas abgemildert werden.

Ein weiterer Stellenabbau um 2,0 VbE erfolgt durch natürliche Fluktuation ab dem Jahr 2028.

Die Personalausgaben entwickeln sich voraussichtlich wie folgt:

| 2023 | 3.051.814 € (Rechnungsergebnis) |

| 2024 | 3.389.039 € (Rechnungsergebnis) |

| 2025 | 3.691.275 € |

| 2026 | 3.653.215 € |

| 2027 | 3.712.825 € |

| 2028 | 3.679.825 € |

| 2029 | 3.745.875 € |

5. Investitionen

Im Abschnitt 13 Brandschutz sind im Haushalts- und Finanzplan folgende Mittel für Investitionen veranschlagt:

| - | 2027: 800.000 € für Beschaffung eines HLF 20 für die Feuerwehr Neuhaus am Rennweg |

|

| Der Fördersatz gemäß Richtlinie des Freistaates beträgt pauschal 200.000 €. |

| Zur Untersetzung der städtischen Eigenmittel ist 2027 der Verkauf des alten LF und 2028 der Verkauf des Rüstwagens (RW) vorgesehen. | |

| - | 2027: 40.000 € für Erneuerung der Tore am Feuerwehrgerätehaus Neuhaus am Rennweg u.a. |

| - | 2026 bis 2028: insgesamt 96.179 € als Vormerkung zur Verbesserung der Löschwasserversorgung in Stadt und Ortsteilen |

| - | 2026: 16.000 € für die Ersatzbeschaffung einer Sirene im Ortsteil Lichte |

|

| Die beantragte Förderung beträgt hierfür 5.300 €. |

| - | 2027: 40.000 € für den Abriss des Gebäudes Kieferlestraße 84 neben dem Feuerwehrgerätehaus im Ortsteil Steinheid |

| - | 2026 und 2027: insgesamt 40.000 € für Verbesserung der Barrierefreiheit u.a. Maßnahmen für die erweiterte Nutzung des Feuerwehrgerätehauses Siegmundsburg nach Stilllegung des Gebäudes Hiftenberg 23 |

| - | 2026: 277.000 € für die DGUV-gerechten Umbauten der Atemschutzwerkstatt sowie die Beschaffung von Trockenschränken u.a. Ausstattungen für das Feuerwehrtechnische Zentrum Neuhaus am Rennweg |

|

| Die Förderung beträgt hierfür 47.500 € vom Freistaat Thüringen und bestenfalls 37.500 € vom Landkreis Sonneberg. |

Im UA 3520 Stadtbibliothek sind für das Jahr 2026 nochmalig 30.000 € für die Neuausstattung, insbesondere IT, in den neuen Räumlichkeiten in der Sparkassenfiliale veranschlagt.

Im UA 4600 Jugendarbeit/Jugendbeteiligung sind für das Jahr 2027 weitere Mittel für die Modernisierung der Neuhäuser Jugendfreizeiteinrichtung in der ehemaligen Rennsteigsporthalle in Höhe von 75.000 € eingeordnet.

Im UA 4640 Tageseinrichtungen für Kinder sollen jährlich 40.000 € im gesamten Planungszeitraum für Investitionen/Eigenmittel für Investitionen in den stadteigenen Kindergartengebäuden verwendet werden.

Im UA 63 Gemeindestraßen sind folgende (Eigen-) Mittel für Investitionen eingeordnet:

| - | 2026: 320.000 € für die grundhafte Instandsetzung der Straße Am Herrnberg im gleichnamigen Gewerbegebiet aufgrund entsprechender Priorisierung |

| - | 2027 und 2028: insgesamt 866.000 € für die Sanierung der Ufermauer in der Lamprechter Straße im Ortsteil Lichte |

|

| Die Förderung beträgt 75 % und wird in den beiden genannten Jahren in Summe in Höhe von 623.800 € eingeplant. |

| - | 2026: insgesamt 150.000 € zur Weiterführung und Fertigstellung der Baumaßnahme Sonneberger Straße in Neuhaus am Rennweg, 2. BA |

|

| Die Förderung hierfür beträgt anteilig im Jahr 2026 noch 47.400 €. |

| - | 2027: 50.000 € für Planungsleistungen für den Gehwegbau entlang der B 281 im Ortsteil Lichte im Rahmen der künftigen Gemeinschaftsmaßnahme |

| - | 2029: 60.000 € für die Neuerrichtung von Bushaltestellen im Rahmen derselben Maßnahme gemäß Nahverkehrsplan |

|

| Die Förderung beträgt hierfür 45.000 €. |

Im UA 6700 Straßenbeleuchtung sind für 2026 insgesamt 150.000 € vorgesehen, davon 30.000 € für den 2. BA der Erneuerung am Apelsberg in Neuhaus am Rennweg und 120.000 € für die weitere LED-Umrüstung, um in den Folgejahren im Verwaltungshaushalt die Kosten für den Stromverbrauch zu reduzieren.

Im UA 7302 Weihnachtsmarkt/Volksfeste sind für 2026 gemäß bereits erfolgter Beschlussfassung 20.000 € für die Neuerrichtung von Stromsäulen zur Kapazitätserweiterung veranschlagt.

Im UA 7501 Friedhöfe sind für 2026 150.000 € und für 2027 weitere 110.000 € für Maßnahmen gemäß der 2025 erfolgten Aktualisierung des Friedhofskonzeptes eingeordnet.

Im UA 7700 Bauhof/Fuhrpark sind für 2026 insgesamt 320.000 € für die Ersatzbeschaffung von 2 Multicar oder Transporter vorgesehen.

Im UA 7920 Förderung des öffentlichen Nahverkehrs sind gemäß Nahverkehrsplan 130.000 € für Ersatzneubauten von Bushaltestellen vorgesehen.

Die Förderung beträgt hier 97.500 €.

Für das Jahr 2026 sind im UA 8803 Gebäude Kirchweg 2 in Neuhaus am Rennweg (ehemaliges Rathaus) für die teilweise Dacherneuerung bzw. großflächige Reparatur sowie weitere Sicherungsmaßnahmen 100.000 € veranschlagt. Dieses Gebäude muss mindestens mittelfristig der Zusammenführung diverser Archivbestände dienen, um anderenorts eine Veräußerung von Liegenschaften zu ermöglichen, die für die sonstige Aufgabenerfüllung seitens der Stadt nicht mehr benötigt werden.

Im UA 8810 sind für 2026 (Eigen-) Mittel für den Abriss des Gebäudes der ehemaligen Jugendherberge Apelsbergstraße 61 in Neuhaus am Rennweg in Höhe von 50.000 € eingeordnet.

Im UA 8890 Marktstraße 3 Passage sind für 2026 und für 2027 jeweils (Eigen-) Mittel für erforderliche Baumaßnahmen nach dem Leerzug in Höhe von 150.000 €, insgesamt also 300.000 €, vorgesehen.

6. Maßgaben für weitere erforderliche Beschlussfassungen des Stadtrates

| - | Möglichst im Jahr 2025 - Beschlussfassung zum Abschluss eines städtebaulichen Vertrages mit der AWO AJS gGmbH zur Sanierung des Kindergartens „Tausendfüssler“ in Neuhaus am Rennweg | |

|

| Im UA 4640 im Verwaltungshaushalt ist ab 2. Halbjahr 2028 die jährliche Kostentragung der Stadt für die aus der Sanierung entstehenden kalkulatorischen Kosten (Abschreibung und Verzinsung des Anlagekapitals) saldiert mit der Einsparung von Betriebskosten durch die nach der Sanierung erfolgende Zusammenlegung der beiden Neuhäuser Kindergärten im Rahmen der Bezuschussung der sächlichen Betriebskosten im Finanzplan veranschlagt. | |

| - | Noch im Jahr 2025 - Beschlussfassung einer geänderten Hebesatzsatzung, die die Erhöhung des Hebesatzes für die Grundsteuer B von bisher 389 v. H. auf künftig 475 v. H. beinhaltet. | |

| - | Noch im Jahr 2025 - Beschlussfassung einer für alle Ortsteile vereinheitlichten Friedhofssatzung und Friedhofsgebührensatzung mit einem Kostendeckungsgrad von ca. 75 % mit Inkrafttreten zum 01.01.2026 sowie fortfolgend im Jahr 2029 aktualisierter Gebührenkalkulation aufgrund absehbarer Kostensteigerungen | |

|

| Im UA 7501 im Verwaltungshaushalt sind jährlich entsprechend höhere Gebühreneinnahmen in Höhe von 2026 209.100 €, 2027 210.225 €, 2028 212.100 € und 2029 213.600 € veranschlagt, da die Gebühren in den Ortsteilen Lichte und Piesau dringend und gemäß Auflagen des Thüringer Rechnungshofes laut Bericht über die überörtliche Rechnungsprüfung 2018 bis 2022 sowie des Rechnungsprüfungsamtes des Landratsamtes Sonneberg und der Rechtsaufsichtsbehörde des Landratsamtes Sonneberg mit denen des übrigen Stadtgebietes zu vereinheitlichen sind. | |

| - | Bis spätestens Ende I. Quartal 2026 - Beschlussfassungen über Beräumung und Veräußerung der folgenden Liegenschaften: | |

|

| Geplanter Verkaufserlös | |

|

| Zeichenschule, Schulweg 16, Ortsteil Lichte | 2026: 150.000 € |

|

| Ehem. VG-Gebäude, Saalfelder Straße 4, | 2026: 250.000 € |

|

| Ortsteil Lichte | |

|

| Lamprechter Straße 14, Ortsteil Lichte | 2027: 50.000 € |

|

| Gemeinde- und Vereinshaus, Hiftenberg 23, | 2026: 10.000 € |

|

| Ortsteil Siegmundsburg | |

Im Ergebnis der Beratungen zum Haushaltsplan 2026, insbesondere der durchgefühten Haushaltsklausur setzen Stadtrat und Verwaltung im Rahmen einer freiwilligen Selbstverpflichtung konsequent auch künftig weitere Haushaltssicherungsmaßnahmen um, damit der laufende Haushaltsausgleich dauerhaft sichergestellt werden kann.

Oberstes Ziel ist die Ausgabenreduzierung im Verwaltungshaushalt, damit die Erwirtschaftung einer freien Finanzspitze zukünftig die Sicherstellung des städtischen Eigenanteils an geförderten Investitionsmaßnahmen ermöglicht.

Wirtschaftliche Beteiligungen

Diesem Haushaltsplan als Anlagen beigefügt sind gemäß § 2 Abs. 2 Nr. 4 ThürGemHV die geprüften Jahresabschlüsse 2024 der Wärmeversorgung Neuhaus GmbH und der Wohnungsbau- und Wohnungsförderungsgesellschaft mbH der Stadt Neuhaus am Rennweg sowie deren Wirtschaftspläne für das Jahr 2026.

Sondervermögen Infrastruktur und Klimaneutralität

Am 02.10.2025 wurde im Bundesgesetzblatt das Gesetz zur Errichtung des Sondervermögens Infrastruktur und Klimaneutralität (SVIKG) vom 30.09.2025 veröffentlicht. Es trat mit Wirkung vom 01.01.2025 in Kraft.

Am 23.10.2025 wurde im Bundesgesetzblatt das Gesetz zur Finanzierung von Infrastrukturinvestitionen von Ländern und Kommunen (Länder- und -Kommunal-Infrastrukturfinanzierungsgesetz (LuKIFG) vom 20.10.2025 veröffentlicht, welches die Verteilung der vom Bund an die Länder überlassenen 100 Milliarden € auf die einzelnen Bundesländer regelt.

Im § 2 Abs. 2 und 3 LuKIFG werden die Länder ermächtigt, sowohl die Höhe des Anteils, der für die kommunale Infrastruktur zu verwenden ist, als auch die Verfahren für die Verteilung (auf die Kommunen) selbst festzulegen.

Zum Stand 23.10.2025 hat sich die Thüringer Landesregierung gemäß Medienberichten noch nicht auf einen entsprechenden Modus festgelegt. Gemeinde- und Städtebund Thüringen und Thüringer Landkreistag fordern eine gerechte Verteilung an die Kommunen und Landkreise. Ob diese Forderung erfüllt wird und ob und wieviel den Städten und Gemeinden aus dem Sondervermögen auf Grund welchen Verfahrens 2026 und fortfolgend zugewiesen wird, Stand zum Zeitpunkt der Haushaltsplanerstellung Ende Oktober 2025 noch nicht fest. Daher sind diesbezüglich keine Haushaltsansätze im vorliegenden Haushalts- und Finanzplan enthalten.