Die neue Grundsteuer ab dem Jahr 2025

Liebe Bürgerinnen und Bürger,

wie Sie alle wissen, wurde die Grundsteuer grundlegend reformiert. Das Bundesverfassungsgericht hatte die bisherigen Berechnungsgrundlagen, die Einheitswerte, als verfassungswidrig eingestuft. Bemängelt wurde vor allem, dass die Werte veraltet sind und deshalb die einzelnen Grundsteuerzahler ungleich behandelt werden. So berechnete sich die Grundsteuer bis zum Jahr 2024 noch nach den Einheitswerten, ab dem Jahr 2025 berechnet sie sich nach den neuen Berechnungsgrundlagen, den Äquivalenzbeträgen oder den Grundsteuerwerten. Für Grundstücke wird in Bayern ein wertunabhängiges Flächenmodell umgesetzt. Damit wird im Gegensatz zum Bundesmodell verhindert, dass die Grundsteuer allein aufgrund steigender Immobilienpreise automatisch steigt. (Quelle: www.grundsteuer.bayern.de)

Um die neuen Berechnungsgrundlagen ermitteln zu können, mussten alle Eigentümerinnen und Eigentümer von Grundstücken und Betrieben der Land- und Forstwirtschaft im Jahr 2022 beim Finanzamt eine einmalige Grundsteuererklärung abgeben, in welcher die Flächen von Grund und Boden sowie die Wohn- und Nutzflächen anzugeben waren. Nach Abgabe der Grundsteuererklärungen wurden allen Eigentümerinnen und Eigentümern zwei Bescheide durch das Finanzamt zugestellt:

- Bescheid über die Grundsteueräquivalenzbeträge

- Bescheid über den Grundsteuermessbetrag

Die Städte und Gemeinden berechnen anschließend die Grundsteuer auf Grundlage des Bescheides vom Finanzamt über den Grundsteuermessbetrag anhand des jeweiligen eigenen Hebesatzes (= ein von den Kommunen individuell festgelegter Prozentsatz) und setzen damit die endgültige Höhe der Steuer ab dem 1. Januar 2025 fest. Die „neue“ Grundsteuer ist also erstmalig ab 2025 zu zahlen, die Bürgerinnen und Bürger erhalten den Bescheid über die Grundsteuer von ihrer Kommune. Der Grundsteuerbescheid wird den Eigentümern einmalig zugesandt und gilt für die Folgejahre fort. Nur bei einer zukünftigen Änderung (z.B. Anbau Wohnraum, Eigentümerwechsel etc.) wird nach der Neuberechnung der Steuer ein neuer Bescheid zugestellt.

Aufgrund der neuen Berechnungsgrundlage kann es nun individuell zu einer Erhöhung oder auch einer Absenkung der Grundsteuer kommen. Um eine zusätzliche finanzielle Belastung der Bürgerinnen und Bürger durch die Grundsteuerreform zu vermeiden, hat der Markt Tettau den neuen Grundsteuerhebesatz beträchtlich nach unten angepasst.

Der Marktgemeinderat Tettau hat in seiner Sitzung am 25.11.2024 die Hebesätze für die Grundsteuer im Rahmen einer „Satzung über die Festsetzung der Grundsteuerhebesätze (Hebesatzsatzung)“ wie folgt neu festgesetzt:

|

| alt | neu |

| Grundsteuer A (für die land- und forstwirtschaftlichen Betriebe | 365 v.H | 190 v.H. |

| Grundsteuer B (für Grundstücke) | 350 v.H. | 190 v.H. |

ACHTUNG:

Sollten Sie Fragen zur Festsetzung des neuen Grundsteuerbetrages haben, bitten wir Sie als erstes, den auf dem Grundsteuerbescheid des Marktes Tettau verwendeten Grundsteuermessbetrag mit dem Grundsteuermessbetrag des Finanzamtsbescheides zu vergleichen! Bei Abweichungen wenden Sie sich bitte an die Steuerstelle des Marktes Tettau. Sollten Sie bei Übereinstimmung des Grundsteuermessbetrags dennoch mit der Höhe der neuen Grundsteuer nicht einverstanden sein, bitten wir Sie, sich bezüglich des Grundsteuermessbetrages direkt mit dem Finanzamt Kronach in Verbindung zu setzen: Telefon: 09261/510-0

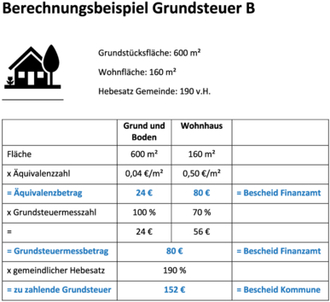

Berechnungsbeispiel Grundsteuer B

| Grund und Boden | Wohnhaus |

|

| Fläche | 600 m² | 160 m² |

|

| x Äquivalenzzahl | 0,04 €/m² | 0,50 €/m² |

|

| = Äquivalenzbetrag | 24 € | 80 € | = Bescheid Finanzamt |

| x Grundsteuermesszahl | 100 % | 70 % |

|

| = | 24 € | 56 € |

|

| = Grundsteuermessbetrag | 80 € | = Bescheid Finanzamt | |

| x gemeindlicher Hebesatz | 190 % |

| |

| = zu zahlende Grundsteuer | 152 € | = Bescheid Kommune | |