NIEDERSCHRIFT

Sitzung des Gemeinderates

| Sitzungstermin: | Mittwoch, 04.12.2024 |

| Sitzungsbeginn: | 18:00 Uhr |

| Sitzungsende: | 20:25 Uhr |

| Ort, Raum: | Sitzungssaal des Verwaltungs- und Dienstleistungszentrums Weiskirchen |

Anwesende

Vorsitz

Stephan Barth – Bürgermeister

Mitglieder

Said Abedini - SPD

Thomas Bauer - CDU

Astrid Bidon - AFD — ab TOP 20

Hubert Böhm - SPD

Stefan Conrad - SPD

Marius Engelhardt - CDU

Engelbert Gehentges - SPD

Jörg Glowick - CDU

Manfred Göbel - FWG

Eugen Hilgert - SPD

Stefan Jennewein - CDU

Helma Kuhn-Theis - CDU

Uwe Lenz - CDU

Janik Meier - SPD

Sandra Puhl - AFD — ab TOP 18

Uwe Puhl - AFD — ab TOP 18

Michael Rau - CDU

Stefan Schuh - CDU

Gunnar Schulz - FWG

Heinrich Selzer - GAL

Peter Theobald - SPD

Thorsten Willems – CDU

Verwaltung

Klaus Barth - Gemeindeoberamtsrat

Christian Diedrich - Tarifbeschäftigter

Nicole Harion-Löber - Tariflichbeschäftigte

Philipp Jakobs - Tarifbeschäftigter

Marc Koepfler - Tarifbeschäftigter

Alexander Passer - Tarifbeschäftigter

Michael Trouvain - Tarifbeschäftigter

Entschuldigte Mitglieder

Detlef Bidon - AFD — entschuldigt

Dirk Bonnaire - SPD — entschuldigt

Alessa Hemmerling - CDU — entschuldigt

Karsten Kiefer - SPD — entschuldigt

Franko Willems - CDU — entschuldigt

Tagesordnung

| Öffentlicher Teil: | |

| 1. | Eröffnung der Sitzung |

| 2. | Einwohnerfragestunde; |

| 3. | Feststellung des Jahresabschlusses des Gemeindewasserwerkes zum 31.12.2023 |

| 4. | Behandlung des Jahresgewinns des Gemeindewasserwerkes für das Wirtschaftsjahr 2023 |

| 5. | Gebührenplanrechnung 2025 für das Gemeindewasserwerk Weiskirchen |

| 6. | Beratung über die Stellenübersicht des Gemeindewasserwerkes für das Wirtschaftsjahr 2025 |

| 7. | Beratung über die Finanzplanung des Gemeindewasserwerkes für die Wirtschaftsjahre 2024 - 2028 |

| 8. | Beratung über den Wirtschaftsplan (Erfolgs-, Vermögens- und Finanzplan) für das Wirtschaftsjahr 2025 des Gemeindewasserwerkes; |

| 9. | Feststellung des Jahresabschlusses des Abwasserwerkes der Gemeinde Weiskirchen zum 31.12.2023 |

| 10. | Behandlung des Jahresgewinns des Abwasserwerkes der Gemeinde Weiskirchen für das Wirtschaftsjahr 2023 |

| 11. | Gebührenplanrechnung 2025 des Abwasserwerkes der Gemeinde Weiskirchen |

| 12. | Beratung über die Stellenübersicht für das Wirtschaftsjahr 2025 des Abwasserwerkes der Gemeinde Weiskirchen; |

| 13. | Beratung über die Finanzplanung der Wirtschaftsjahre 2024 - 2028 des Abwasserwerkes der Gemeinde Weiskirchen |

| 14. | Beratung über den Wirtschaftsplan (Erfolgs-, Vermögens- und Finanzplan) für das Wirtschaftsjahr 2025 des Abwasserwerkes derGemeinde Weiskirchen |

| 15. | Vergabe der Prüfaufträge hinsichtlich der Prüfungen der Jahresabschlüsse und der Lageberichte zum 31.12.2024 betreffend die Eigenbetriebe Abwasserwerk und Gemeindewasserwerk |

| 16. | Informationen zur Hochwald Wasser GmbH |

| 17. | Zwischenbericht der Werkleitung nach § 18 EigVO (allgemeine Informationen zu den Eigenbetrieben) |

| 18. | Schulentwicklung in der Gemeinde Weiskirchen; |

| 19. | Offenlegung des Springelbaches auf der Gemarkung Rappweiler |

| 20. | Bauliche Erweiterung der Sozial- und Gemeinschaftsräume am Pumpwerk in Weierweiler |

| 21. | Angelegenheiten des EVS; |

| 22. | Einführung der Grundsteuer C |

| 23. | Umsetzung der Grundsteuerreform |

| 24 | Änderung der Hebesatzsatzung zum 01.01.2025 |

| 25. | Prüfung des Jahresabschlusses 2023 der Gemeinde Weiskirchen |

| 26. | Benennung einer (s) zusätzlichen Stellvertreterin (s) für die Mitgliederversammlung des Naturparks Saar Hunsrück |

| 27. | Beratung und Beschlussfassung des Forstwirtschaftsplanes für das Forstwirtschaftsjahr 2025; |

| 28. | Angelegenheiten des Wild- und Wanderparkes Weiskirchen; |

| 29. | Durchführung einer Einwohnerbefragung; |

| 30. | Anfragen, Anregungen, Mitteilungen; |

| Nichtöffentlicher Teil: | |

| 31. | Austritt aus dem Zweckverband Elektronische Verwaltung im Saarland (eGo-Saar) |

| 32. | Auftragsangelegenheiten: |

| 32.1. | Vergabe eines 2. Nachtragsauftrages betr. die Erd-, Mauer- und Betonarbeiten betr. das Projekt "Dorfgemeinschaftshaus Weiskirchen"; |

| 32.2. | Vergabe eines Auftrages zur Gasversorgung von gemeindlichen Liegenschaften; |

| 32.3. | Vergabe von Wiederaufforstungsarbeiten; |

Protokoll

Öffentlicher Teil:

| zu 1 | Eröffnung der Sitzung |

Der Vorsitzende eröffnet die Sitzung und stellt deren ordnungsgemäßes Zustandekommen fest. Auf Befragen ergeben sich keine Widersprüche. Der Gemeinderat der Gemeinde Weiskirchen ist beschlussfähig.

Der Bürgermeister begrüßt den Ortsvorsteher von Thailen, sowie den Vertreter der Presse zu dieser Gemeinderatsabschlusssitzung.

Beschluss: -/-

Abstimmungsergebnis: -/-

| zu 2 | Einwohnerfragestunde; |

Aufgrund der vom Gemeinderat beschlossenen Satzung haben Einwohner der Gemeinde Weiskirchen die Gelegenheit, Fragen aus dem Bereich der kommunalen Selbstverwaltung zu stellen sowie Anregungen und Vorschläge zu unterbreiten. Es lagen jedoch keine Wortmeldungen oder Anfragen vor.

| zu 3 | Feststellung des Jahresabschlusses des Gemeindewasserwerkes zum 31.12.2023 |

Sachverhalt:

Die Prüfung des Jahresabschlusses und des Lageberichts des Gemeinde-wasserwerkes Weiskirchen zum 31.12.2023 wurde gemäß Gemeinderatsbeschluss vom 07.12.2023 der dornbach GmbH Wirtschaftsprüfungsgesellschaft Steuer-beratungsgesellschaft aus Saarbrücken übertragen.

Der von der Wirtschaftsprüfungsgesellschaft erstellte Bericht über die Prüfung des Jahresabschlusses und des Lageberichtes zum 31.12.2023 liegt der Werkleitung vor. Der Bestätigungsvermerk des Abschlussprüfers datiert vom 04.10.2024.

Der Lagebericht, der die wesentlichen allgemeinen und finanziellen Gegebenheiten des Betriebes darlegt, wurde mit der Einladung zugestellt.

Die Bilanzsumme des Gemeindewasserwerkes für das Wirtschaftsjahr 2023 beträgt in Aktiva und Passiva 5.863.870,83 €. Der Jahresgewinn nach Steuern beläuft sich auf 137.476,21 €.

Der Werksausschuss schlägt dem Gemeinderat einstimmig vor, den Jahres- abschluss zum 31.12.2023 in der vorliegenden Form festzustellen.

Beschluss:

Der Gemeinderat schließt sich dem Vorschlag des Werksausschusses an und stellt einstimmig den Jahresabschluss des Gemeindewasserwerkes zum 31.12.2023 in der vorliegenden Form fest.

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 4 | Behandlung des Jahresgewinns des Gemeindewasserwerkes für das Wirtschaftsjahr 2023 |

Sachverhalt:

In dem mit der Einladung zugegangenem Lagebericht des Gemeindewasserwerkes ist der Jahresabschluss, dem wiederum die Gewinn- und Verlustrechnung zugrunde liegt, beigefügt.

Hiernach werden an Erträgen für das Wirtschaftsjahr 2023 1.098.368,73 € ausgewiesen, denen Aufwendungen von 960.892,52 € gegenüberstehen.

Der ausgewiesene Jahresgewinn nach Steuern beträgt 137.476,21 € und soll, so der einstimmige Vorschlag des Werksausschusses, auf neue Rechnung vorgetragen werden.

Beschluss:

Der Gemeinderat schließt sich dem Vorschlag des Werksausschusses an und beschließt einstimmig, den erwirtschafteten Jahresgewinn in Höhe von 137.476,21 € auf neue Rechnung vorzutragen

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 5 | Gebührenplanrechnung 2025 für das Gemeindewasserwerk Weiskirchen |

Sachverhalt:

Aus der Planrechnung 2025 ist zu entnehmen, dass bei planmäßigem Verlauf des Wirtschaftsjahres ein Überschuss erwirtschaftet wird.

Trotz der immer noch steigenden Kosten im Bausektor kann der Wirtschaftsplan 2025 mit der derzeitig bestehenden Gebührenstruktur umgesetzt werden. Es ist somit keine Gebührenerhöhung notwendig.

Dieser Tagesordnungspunkt dient der Information.

Beschluss: -/-

Abstimmungsergebnis: -/-

| zu 6 | Beratung über die Stellenübersicht des Gemeindewasserwerkes für das Wirtschaftsjahr 2025 |

Sachverhalt:

Die Stellenübersicht als Bestandteil des Wirtschaftsplanes war den Ratsmitgliedern mit der Sitzungseinladung zugestellt worden. Gegenüber dem Vorjahr hat sich eine Änderung ergeben. Demnach wurde die Stelle des Sachbearbeiters (Lfd. Nr. 1) mit Wirkung vom 01.10.2024 neu besetzt, da der bisherige Stelleninhaber zur Gemeinde Weiskirchen gewechselt ist.

Der Werksausschuss schlägt dem Gemeinderat einstimmig vor, die Stellenübersicht 2025 in der vorliegenden Form zu beschließen.

Beschluss:

Der Gemeinderat beschließt einstimmig die Stellenübersicht 2025 des Gemeinde-wasserwerkes in der vorliegenden Form.

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 7 | Beratung über die Finanzplanung des Gemeindewasserwerkes für die Wirtschaftsjahre 2024 - 2028 |

Sachverhalt:

Im Finanzplan, der Bestandsteil des Wirtschaftsplanes ist, sind unter anderem die vorgesehenen Sachanlagen und immateriellen Anlagewerte der Wirtschaftsjahre 2024 bis 2028 eingestellt.

Jahresbezogen sind geplant: Gesamtbetrag: davon Investitionen in

Sachanlagen:

| Wirtschaftsjahr 2024: | 1.002.110,- € | 517.000,- € |

| Wirtschaftsjahr 2025: | 938.162,- € | 500.000,- € |

| Wirtschaftsjahr 2026: | 940.000,- € | 500.000,- € |

| Wirtschaftsjahr 2027: | 920.000,- € | 500.000,- € |

| Wirtschaftsjahr 2028: | 920.000,- € | 500.000,- € |

Die vorgesehenen Investitionen werden alljährlich entsprechend den betriebsbedingten Erfordernissen aktualisiert und fortgeschrieben.

Der Werksausschuss schlägt dem Gemeinderat einstimmig vor, den Finanzplan in der vorliegenden Form zu beschließen.

Beschluss:

Der Gemeinderat schließt sich dem Vorschlag des Werksausschusses an und beschließt einstimmig den vorliegenden Finanzplan für die Jahre 2024 bis 2028 des Gemeindewasserwerkes.

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 8 | Beratung über den Wirtschaftsplan (Erfolgs-, Vermögens- und Finanzplan) für das Wirtschaftsjahr 2025 des Gemeindewasserwerkes; |

Sachverhalt:

Der von der Werkleitung erstellte Entwurf des Wirtschaftsplanes für das Wirtschafts-jahr 2025 wurde mit der Sitzungseinladung zugestellt.

Im Erfolgsplan stehen geplanten Erträgen in Höhe von 1.204.773,-- € Aufwendungen in Höhe von 1.110.265,-- € gegenüber, so dass mit einem Gewinn nach Steuern von 94.508,-- € gerechnet werden kann. Insofern sind die Vorgaben der Eigenbetriebs-verordnung (EigVO), wonach zumindest ein Gewinn in Höhe der marktüblichen Verzinsung des Eigenkapitals erzielt werden soll, erfüllt.

Der Vermögensplan ist ausgeglichen und weist Einnahmen und Ausgaben in Höhe von jeweils 938.162,-- € aus. Für die Ausführung der im Vermögensplan vorgesehenen Investitionen sind Kredite in Höhe von 438.162,-- € veranschlagt. Der Liquiditätskredit ist auf 100.000,-- € festgesetzt.

Der Liquiditätskredit soll nur im Falle eines vorübergehend auftretenden Liquiditäts-engpasses aufgenommen werden und dient somit in erster Linie der Liquiditäts-sicherheit.

Bereits im Vorwort zum Wirtschaftsplan hat die Werkleitung darauf verwiesen, dass in den letzten Jahren aufgrund der Altersstruktur der technischen und baulichen Anlagen und des Leitungsnetzes erhebliche Investitionen getätigt wurden und ebensolche noch folgen müssen. Die anstehenden Investitionen sind technisch notwendig, damit wir unseren Bürgern auch in Zukunft Wasser in bester Trinkwasser-qualität und weiterhin zu vertretbaren Preisen (Gebühren) zur Verfügung stellen können.

Der Werksausschuss schlägt dem Gemeinderat einstimmig vor, den Wirtschaftsplan 2025 in der vorliegenden Form zu beschließen.

Beschluss:

Einstimmig beschließt der Gemeinderat den vorliegenden Wirtschaftsplan des Gemeindewasserwerkes für das Wirtschaftsjahr 2025.

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 9 | Feststellung des Jahresabschlusses des Abwasserwerkes der Gemeinde Weiskirchen zum 31.12.2023 |

Sachverhalt:

Auf der Grundlage des Gemeinderatsbeschlusses vom 07.12.2023 wurde die dornbach GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft aus Saarbrücken mit der Prüfung des Jahresabschlusses und des Lageberichtes zum 31.12.2023 beauftragt. Der Prüfbericht mit Bestätigungsvermerk des Abschluss-prüfers vom 04.10.2024 liegt der Werkleitung vor.

Der von der Werkleitung für das Wirtschaftsjahr 2023 erstellte Lagebericht, der die wesentlichen allgemeinen und finanziellen Gegebenheiten des Betriebes darstellt, wurde mit der Sitzungseinladung zugestellt.

Die Bilanzsumme des Abwasserwerkes für das Wirtschaftsjahr 2023 beträgt demnach in Aktiva und Passiva 6.898.992,31 €.

Der in der Gewinn- und Verlustrechnung ausgewiesene Jahresgewinn beläuft sich auf 23.116,41 €.

Der Werksausschuss spricht dem Gemeinderat einstimmig die Empfehlung aus, den Jahresabschluss des Wirtschaftsjahres 2023 in der vorliegenden Form festzustellen.

Beschluss:

Der Gemeinderat schließt sich dem Vorschlag des Werksausschusses an und stellt den Jahresabschluss 2023 des Abwasserwerkes in der vorliegenden Form einstimmig fest.

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 10 | Behandlung des Jahresgewinns des Abwasserwerkes der Gemeinde Weiskirchen für das Wirtschaftsjahr 2023 |

Sachverhalt:

Die dem Lagebericht des Abwasserwerkes beigefügte Gewinn- und Verlustrechnung für das Wirtschaftsjahr 2023 weist einen Jahresgewinn in Höhe von 23.116,41 € aus.

Erträgen in Höhe von 1.652.653,38 € stehen Aufwendungen in Höhe von 1.629.536,97 € gegenüber.

Der ausgewiesene Jahresgewinn in Höhe von 23.116,41 € soll, so die Empfehlung der Werkleitung, auf den vorhandenen bilanziellen Verlustvortrag von 269,99 € aufgerechnet werden. Der sich ergebende Gewinnvortrag in Höhe von 22.846,42 € soll in Anwendung der derzeitigen Rechtsvorschriften in den kommenden 5 Jahren bei der Gebührenkalkulation berücksichtigt werden.

Beschluss:

Der Gemeinderat beschließt einstimmig, den ausgewiesenen Jahresgewinn in Höhe von 23.116,41 € teilweise gegen den vorhandenen Verlustvortrag von 269,99 € aufzurechnen. Der sich ergebende Gewinnvortrag von 22.846,42 € wird gesetzeskonform bei der Gebührenkalkulation der kommenden fünf Jahre berücksichtigt.

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 11 | Gebührenplanrechnung 2025 des Abwasserwerkes der Gemeinde Weiskirchen |

Sachverhalt:

Die Planrechnung des Abwasserwerkes für das Planjahr 2025 war der Sitzungseinladung als Anlage beigefügt.

Trotz der derzeitig schwierigen Lage mit Preissteigerungen im Bausektor und der nochmaligen Erhöhung des einheitlichen Verbandsbeitrages um 6,8 % kann der Wirtschaftsplan mit der bestehenden Gebührenstruktur umgesetzt werden. Es ist demnach keine Gebührenerhöhung notwendig.

Insofern dient dieser Tagesordnungspunkt der Information der anwesenden Ratsmit-glieder.

Beschluss: -/-

Abstimmungsergebnis: -/-

| zu 12 | Beratung über die Stellenübersicht für das Wirtschaftsjahr 2025 des Abwasserwerkes der Gemeinde Weiskirchen; |

Sachverhalt:

Die Stellenübersicht als Bestandteil des Wirtschaftsplanes war den Ratsmitgliedern mit der Sitzungseinladung zugestellt worden. Gegenüber dem Vorjahr hat sich eine Änderung ergeben. Demnach wurde die Stelle des Sachbearbeiters (Lfd. Nr. 1) mit Wirkung vom 01.10.2024 neu besetzt, da der bisherige Stelleninhaber zur Gemeinde Weiskirchen gewechselt ist.

Der Werksausschuss schlägt dem Gemeinderat einstimmig vor, die Stellenübersicht für das Wirtschaftsjahr 2025 in der vorliegenden Form zu beschließen.

Beschluss:

Der Gemeinderat schließt sich dem Vorschlag des Werksausschusses an und beschließt die Stellenübersicht des Abwasserwerkes für das Wirtschaftsjahr 2025 in der vorliegenden Form.

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 13 | Beratung über die Finanzplanung der Wirtschaftsjahre 2024 - 2028 des Abwasserwerkes der Gemeinde Weiskirchen |

Sachverhalt:

Die Stellenübersicht als Bestandteil des Wirtschaftsplanes war den Ratsmitgliedern mit der Sitzungseinladung zugestellt worden. Gegenüber dem Vorjahr hat sich eine Änderung ergeben. Demnach wurde die Stelle des Sachbearbeiters (Lfd. Nr. 1) mit Wirkung vom 01.10.2024 neu besetzt, da der bisherige Stelleninhaber zur Gemeinde Weiskirchen gewechselt ist.

Der Werksausschuss schlägt dem Gemeinderat einstimmig vor, die Stellenübersicht für das Wirtschaftsjahr 2025 in der vorliegenden Form zu beschließen.

Beschluss:

Der Gemeinderat schließt sich dem Vorschlag des Werksausschusses an und beschließt die Stellenübersicht des Abwasserwerkes für das Wirtschaftsjahr 2025 in der vorliegenden Form.

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 14 | Beratung über den Wirtschaftsplan (Erfolgs-, Vermögens- und Finanzplan) für das Wirtschaftsjahr 2025 des Abwasserwerkes der Gemeinde Weiskirchen |

Sachverhalt:

Der von der Werkleitung erstellte Entwurf des Wirtschaftsplanes für das Wirtschaftsjahr 2025 ist den Ratsmitgliedern mit der Sitzungseinladung zugestellt worden. Demnach enthält der Erfolgsplan Erträge in Höhe von 1.726.200,-- €, denen Aufwendungen in gleicher Höhe gegenüberstehen.

Somit ist für das Jahr 2025 ein neutrales Ergebnis geplant, welches den gesetzlichen Vorgaben des Kommunalabgabengesetzes und des EVS-Gesetzes Rechnung trägt. Diese sehen ein Gewinnverbot und ein kostendeckendes – neutrales Ergebnis für das Abwasserwerk der Gemeinde Weiskirchen vor.

Der Vermögensplan weist Einnahmen und Ausgaben von jeweils 487.504,-- € aus und ist ebenfalls ausgeglichen.

Für die im Vermögensplan vorgesehenen Investitionen sind Kredite in Höhe von 207.504,-- € veranschlagt. Zusätzlich steht ein Liquiditätskredit in Höhe von 100.000,00 € zur Überbrückung kurzfristig eintretender finanzieller Engpässe zur Verfügung.

Der Werksausschuss schlägt dem Gemeinderat einstimmig vor, den Wirtschaftsplan 2025 des Abwasserwerkes in der vorliegenden Form zu beschließen.

Beschluss:

Der Gemeinderat schließt sich der Empfehlung des Werksausschusses an und beschließt einstimmig den Wirtschaftsplan 2025 des Abwasserwerkes in der vorliegenden Form.

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 15 | Vergabe der Prüfaufträge hinsichtlich der Prüfungen der Jahresabschlüsse und der Lageberichte zum 31.12.2024 betreffend die Eigenbetriebe Abwasserwerk und Gemeindewasserwerk |

Sachverhalt:

Nach den Vorschriften des § 124 KSVG sowie nach den Bestimmungen der Eigenbetriebsverordnung ist eine jährliche Beschlussfassung zur Bestellung des Abschlussprüfers bzw. der Abschlussprüferin notwendig.

Im Rahmen der letztjährigen Auftragsvergabe wurde aus der Mitte des Gemeinderates die Bitte geäußert, in diesem Jahr wiederum eine turnusmäßige Neuausschreibung vorzunehmen. Dieser Bitte ist die Werkleitung nachgekommen und hat insgesamt drei Wirtschaftsprüfungsunternehmen um Abgabe eines Angebotes gebeten.

Bis zum Submissionstermin am 21.11.2024 haben alle drei Unternehmen ein Angebot abgegeben. Nach erfolgter Wertung hat die W+St Publica GmbH aus Saarbrücken mit einer Angebotssumme von netto 16.050,- € das wirtschaftlichste Angebot eingereicht.

Der Werksausschuss schlägt dem Gemeinderat einstimmig vor, der vorgenannten Vorgehensweise die Zustimmung zu erteilen.

Beschluss:

Der Gemeinderat beschließt einstimmig, der W+ST Publica GmbH aus Saarbrücken das Prüfmandat für die Prüfung der Jahresabschlüsse sowie der Lageberichte für das Wirtschaftsjahr 2024 zu erteilen. Dies sowohl für das Abwasserwerk der Gemeinde Weiskirchen als auch für das Gemeindewasserwerk Weiskirchen.

Abstimmungsergebnis:

Ja-Stimmen — 19

Nein-Stimmen — 0

Enthaltungen — 0

| zu 16 | Informationen zur Hochwald Wasser GmbH |

Sachverhalt:

Über die wirtschaftlichen Verhältnisse der Hochwald Wasser GmbH wurde der Gemeinderat bereits bei der Zustimmung zum Wirtschaftsplan 2024 informiert. Zwischenzeitlich liegt auch der Jahresabschluss für das Wirtschaftsjahr 2023 vor, der einen Jahresgewinn von 40.048,40 € € ausweist. Der Gewinnvortrag der Gesellschaft beläuft sich per 31.12.2023 auf 180.108,40 €.

Da der Jahresgewinn dem Gewinnvortrag zugeführt wird ergeben sich keine finan-ziellen Auswirkungen für das Gemeindewasserwerk Weiskirchen.

Der Punkt dient der Information der anwesenden Mitglieder.

Beschluss: -/-

Abstimmungsergebnis: -/-

| zu 17 | Zwischenbericht der Werkleitung nach § 18 EigVO (allgemeine Informationen zu den Eigenbetrieben) |

Sachverhalt:

Nach § 18 EigVO hat die Werkleitung den Werksausschuss mindestens halbjährlich über die Entwicklung der Erträge und Aufwendungen sowie über die Abwicklung des Vermögensplanes schriftlich zu informieren.

Hierzu teilt die Werkleitung den anwesenden Ausschussmitgliedern folgendes mit:

| a) | Bereich Abwasserwerk: |

Die Werkleitung teilt mit, dass die folgenden Maßnahmen im aktuellen Jahr zum Abschluss gebracht werden konnten:

- Herstellung einer Nutriox-Dosieranlage im Gewerbepark Rappweiler zur Vermeidung von Geruchsbelästigungen;

- Austausch eines schadhaften Abwassersammeltanks am Gasthaus „Wildpark-Alm“;

- Fertigstellung der Maßnahme „Teilsanierung öffentliche Kanalisation in der Burgstraße im OT Weiskirchen“;

Neben diesen Investitionsmaßnahmen wurden zusätzlich die folgenden Maßnahmen umgesetzt:

- Sanierung von schadhaften Kanalschachtbauwerken, schwerpunktmäßig im Ortsteil Konfeld;

Im Bereich der Aufwendungen bzw. Erträge sind keine nennenswerten Abweichungen zu erwarten, sodass das Jahresergebnis voraussichtlich wie geplant ausfallen wird.

| b) | Gemeindewasserwerk Weiskirchen |

Die Werkleitung teilt mit, dass in Zusammenarbeit mit der Hochwald Wasser GmbH im Jahr 2024 die folgenden Maßnahmen durchgeführt wurden:

- Erneuerung der Verbindungsleitung zwischen dem Hochbehälter Mitlosheim und dem Ortsnetz Rappweiler-Zwalbach (Einspeisepunkt Mitlosheimer Weg);

- Erneuerung der Verbindungsleitung zwischen dem Pumpwerk Weierweiler und dem Ortsnetz Weierweiler (Dorfstraße);

- Erneuerung des Eingangsbereiches am Tiefbehälter „ctt-Kliniken“ Weiskirchen

- Erneuerung der Förderpumpe und der Steuertechnik in der Bohrung II „Sandgrube“;

- Erneuerung der Abwasserentsorgung am Pumpwerk Weierweiler;

- Umbau bzw. bauliche Optimierung der öffentlichen Löschwasserübergabestelle in der Straße „Auf der Flachsbach“ für das Haus „St. Hedwig“;

Neben den vorgenannten Investitionsmaßnahmen wurden unter anderem noch die weiteren Maßnahmen durchgeführt:

- Umfangreiche Instandsetzungs- und Erneuerungsarbeiten an der Prozessleittechnik sowie an den elektrischen Anlagen in den einzelnen Hochbehältern

Im Bereich der Aufwendungen bzw. Erträge sind keine nennenswerten Abweichungen zu erwarten, sodass das Jahresergebnis voraussichtlich wie geplant ausfallen wird.

Insofern dient dieser Punkt der Information der anwesenden Ratsmitglieder.

Beschluss: -/-

Abstimmungsergebnis: -/-

| zu 18 | Schulentwicklung in der Gemeinde Weiskirchen; |

Sachverhalt:

Dieser Tagesordnungspunkt war zuletzt Beratungsgegenstand der Gemeinderats-sitzung am 29.05.2024.

Dabei fasste der Rat den mehrheitlichen Beschluss, die Entscheidung über die Realisierung einer der in der vorliegenden Machbarkeitsstudie enthaltenen Varianten betr. die Entwicklung des Schulstandortes Weiskirchen in eine der nächsten Sitzungen der noch neu zu wählenden zuständigen gemeindlichen Beschluss-gremien zu vertagen.

Nachdem sich der neue Gemeinderat zwischenzeitlich konstituieren und zum 01.10.2024 er selbst sein Amt als neuer Bürgermeister der Gemeinde Weiskirchen antreten konnte, so der Bürgermeister zu diesem Tagesordnungspunkt bereits in der vorberatenden Bauausschusssitzung am 21.11.24 und auch in der heutigen Gemeinderatssitzung, bestand seitens der Verwaltung eigentlich die Absicht, die hier in Rede stehende Thematik direkt zu Beginn des kommenden Jahres zum Thema einer Sondersitzung des zuständigen gemeindlichen Beschlussgremiums zu machen.

Dies auf der Grundlage der vorliegenden Machbarkeitsstudie, den bereits vorlie-genden Informationen und auch den bis Anfang des kommenden Jahres noch hinzukommenden, projektbezogenen Informationen.

Auf den Antrag des Ausschussmitglieds Michael Rau hin habe man in der vorerwähnten, vorberatenden Ausschusssitzung dann jedoch den Beschluss gefasst, die von der Verwaltung in Aussicht gestellte Sondersitzung zu der Thematik „Schulentwicklung in der Gemeinde Weiskirchen“ auf den Zeitraum nach der im Monat Februar 2025 stattfindenden Bundestagswahl zu verschieben.

Dies wegen der im Zusammenhang mit der Bundestagswahl für eine Entscheidungsfindung in Sachen „Schulentwicklung“ sicherlich nicht förderlichen Wahlkampfaktivitäten.

Seitens der Verwaltung wurde dieser Vorschlag des Herrn Rau in der Ausschusssitzung positiv bewertet, weil der Verwaltung damit mehr Zeit verbleibt, die notwendige Entscheidungsfindung mit allen bis dahin zur Verfügung stehenden Informationen vorzubereiten, die da wären:

| - | Mögliche zusätzliche finanzielle Förderung. |

| - | Notwendige Kostenanpassungen bei den zur Entscheidung vorliegenden Varianten. |

| - | Verkehrliche Erschließungssituation. |

| - | Interimslösungen während der Bauzeit. |

| - | Betriebskostenbetrachtung. |

Beschluss:

Der Gemeinderat schließt sich der Beschlussfassung des vorberatenden Bauausschusses an und fasst den Beschluss, die von der Verwaltung in Aussicht gestellte Sondersitzung zu der Thematik „Schulentwicklung in der Gemeinde Weiskirchen“ auf den Zeitraum nach der im Monat Februar 2025 stattfindenden Bundestagswahl zu verschieben.

Abstimmungsergebnis:

Ja-Stimmen — 21

Nein-Stimmen — 0

Enthaltungen — 0

| zu 19 | Offenlegung des Springelbaches auf der Gemarkung Rappweiler |

Sachverhalt:

Die Thematik „Instandsetzung bzw. Sanierung einer Gewässerverrohrung auf der Gemarkung Rappweiler“ war bereits Beratungsgegenstand der Ausschusssitzungen am 02.04.2020, am 18.08.2020 bzw. am 06.05.2021. Ebenso wurde die Thematik in der Gemeinderatssitzung am 06.05.2021 behandelt.

Nach einer ausführlichen Erläuterung der derzeitigen baulichen und rechtlichen Situation schlägt die Verwaltung vor, auch aus ökologischen Gründen eine Teiloffenlegung des Springelbaches in Angriff zu nehmen.

Dies logischerweise mit der Inanspruchnahme des landeseigenen Förderpro-grammes.

Bei Anwendung dieser Vorgehensweise könnte sich die Finanzierung dieser Maßnahme wie folgt gestalten:

Gesamtkosten für die Offenlegung: — 232.409,98 €

Kosten für Planung und Bauüberwachung: — 57.370,58 €

Gesamtkosten (brutto): — 289.780,56 €

Förderquote aus dem landeseigenen

Förderprogramm (80%): — 231.824,45 €

Eigenanteil: — 57.956,11 €

Bezüglich des verbleibendes Eigenanteils ist mitzuteilen, dass hierbei noch kein Kostenbeitrag der Gemeinde Losheim am See mit berücksichtigt ist. Sobald die weitere Vorgehensweise feststeht wird sich die Verwaltung mit der Gemeinde Losheim am See in Verbindung setzen und die fällige Kostenbeteiligung festlegen.

Bei einer interkommunalen Zusammenarbeit, was vorliegend eindeutig der Fall sein würde, sieht die Förderrichtlinie eine Zusatzförderung von 5% vor. Eine klare Aussage, ob diese Förderung tatsächlich gewährt wird, lag zum Zeitpunkt der Vorlagenerstellung noch nicht vor. Bei Gewährung einer Zusatzförderung würde sich der Eigenanteil nochmals wie folgt reduzieren:

Zusatzförderung für interkommunale

Zusammenarbeit (5%): — 11.591,22 €

verbleibender Eigenanteil: — 46.364,89 €*

Der Bau- und Werksausschuss spricht dem Gemeinderat die einstimmige Empfehlung aus, der Offenlegung die Zustimmung zu erteilen.

Beschluss:

Der Gemeinderat beschließt die teilweise Gewässeroffenlegung des Springelbaches unter Zuhilfenahme des landeseigenen Förderprogramms. Die Verwaltung wird ermächtigt, den entsprechenden Förderantrag zu stellen, dies unter Zuhilfenahme des Planungsbüros Hömme GbR aus Pölich. Im Falle einer finanziellen Förderung beläuft sich die Kostenbeteiligung der Gemeinde Weiskirchen voraussichtlich auf 46.364,89 €.

Abstimmungsergebnis:

Ja-Stimmen — 21

Nein-Stimmen — 0

Enthaltungen — 0

| zu 20 | Bauliche Erweiterung der Sozial- und Gemeinschaftsräume am Pumpwerk in Weierweiler |

Sachverhalt:

Diese Thematik war bereits Beratungsgegenstand der Gemeinderatssitzungen am 15.02.2023 bzw. letztmalig am 12.10.2023.

Im Rahmen dieser Sitzungen wurde darüber berichtet, dass sich die Hochwald Wasser GmbH, der technische Betriebsführer der Wasserversorgungsunternehmen „Gemeindewasserwerk Weiskirchen“, „Wasserwerk Wadern GmbH“ sowie der „Technischen Werke Losheim GmbH“ mit einer möglichen Standortzusammenlegung befasst. Derzeit wird der Versorgungsbereich der Hochwald Wasser GmbH in zwei Versorgungsbereiche unterteilt. Der Versorgungsbereich Ost erstreckt sich über das komplette Gebiet der Stadt Wadern. Im Bereich der Gemeinde Weiskirchen fallen hierunter alle Ortsteile mit Ausnahme des Ortsteils Rappweiler-Zwalbach. Dieser wurde seinerzeit dem Versorgungsbereich West zugeteilt. Neben Rappweiler-Zwalbach fällt hierunter die komplette Gemeinde Losheim am See. Die Mitarbeiter des Standortes Ost haben ihren Betriebssitz in Weierweiler, die Mitarbeiter des Versorgungsbereiches West befinden sich im Wasserwerk Losheim. Da sowohl der Standort in Losheim als auch der Standort in Weierweiler derzeit nicht den arbeitssicherheitstechnischen Anforderungen entsprechen wurde unter anderem aus diesem Grund über eine Standortzusammenlegung nachgedacht.

Im Ergebnis konnten sich sowohl die Geschäftsführung als auch die jeweiligen Bürgermeister der drei Hochwaldkommunen nicht auf einen Standort einigen. Insofern wurde im vergangenen Jahr einvernehmlich festgehalten, eine Standortzusammenlegung vorerst nicht weiter zu verfolgen. Hierüber wurde der Gemeinderat in seiner Sitzung am 12.10.2023 entsprechend informiert.

Weiterhin unterrichtete die Werkleitung den Gemeinderat in derselben Sitzung darüber, dass man, da der Standort in Weierweiler nicht den arbeitssicherheitstechnischen Vorschriften entspricht, gefordert ist, entsprechende bauliche Maßnahmen einzuleiten. Aus diesem Grund hat das Gemeindewasserwerk Weiskirchen zwischenzeitlich Kontakt mit dem Fachbüro BTB Lauer GmbH aus Losheim aufgenommen und nach Lösungsmöglichkeiten gesucht, um die Betriebsstätte entsprechend den derzeitigen gesetzlichen Anforderungen zu ertüchtigen.

Bei der baulichen Erweiterung sind die besonderen Umstände hinsichtlich der Lage des Pumpwerkes in der Wasserschutzzone I zu berücksichtigen. Ebenfalls ist die Lage in einer Talaue, unmittelbar an einem Gewässer, zu beachten. In Zusammenarbeit mit dem Fachbüro BTB Lauer ist es dem Wasserwerk jedoch gelungen, eine Konzeption zur Ertüchtigung des Standortes in Weierweiler zu erarbeiten.

Diese Konzeption sieht einen Umbau der bisherigen Gemeinschafts- und Sozialräume vor. Hier sollen zukünftig die Umkleide sowie die Dusch- und WC-Bereiche entstehen, die entsprechend den gesetzlichen Vorgaben geplant wurden. Für den neuen Pausen- und Besprechungsraum ist ein moderater Anbau mit einer Größe von 46 m² vorgesehen.

Kostenmäßig würde die Ertüchtigung bzw. Erweiterung des Pumpwerkes mit Netto-Baukosten von rund 298.000,- € zu Buche schlagen. Hinzu kämen die Baunebenkosten, worunter unter anderem die Planungskosten für die Maßnahme fallen. Diese werden auf etwa 66.000,- € beziffert, sodass die Maßnahme in Summe mit Gesamtkosten von etwa 364.000,- € veranschlagt wird.

Aufgrund der Grundsatzentscheidung der Hochwald Wasser GmbH und der Tatsache, dass der Standort in Weierweiler momentan nicht den arbeitssicherheitstechnischen Anforde-rungen entspricht, befürwortet die Werkleitung ausdrücklich die Ertüchtigung des Standortes in Weierweiler.

Nach einer ausführlichen Diskussion im Werksausschuss wurde die Verwaltung beauftragt, Alternativen und hier insbesondere die Umsetzung einer sogenannten modularen Bauweise zu prüfen. Dies mit dem Hintergrund, da die angesetzten Baukosten von 364.000,- € als deutlich zu hoch angesehen werden.

Aus diesem Grund hatte der Werksausschuss den einstimmige Empfehlung ausgesprochen, die Angelegenheit vorerst zu vertagen.

Beschluss:

Der Gemeinderat schließt sich der Empfehlung des Werksausschusses an und vertagt die Angelegenheit, bis die weiteren Erkenntnisse vorliegen.

Abstimmungsergebnis:

Ja-Stimmen — 22

Nein-Stimmen — 0

Enthaltungen — 0

| zu 21 | Angelegenheiten des EVS; |

Sachverhalt:

Im Rahmen der Verbandsversammlung des EVS am 10.12.2024 stehen die folgenden Tagesordnungspunkte zur Beratung an:

- Der Wirtschaftsplan 2025 des EVS.

- Die Festlegung der Abfallgebühren 2025 und 2026 innerhalb des zweijährigen Kalkulationszeitraums und den damit verbundenen Änderungen der Abfallgebühren-, Abfallwirtschafts- und Verwaltungsgebührensatzungen.

- Die Festlegung des Einheitlichen Verbandsbeitrages sowie des einjährigen Kalkulationszeitraums.

Zu den v.g. Punkte gibt es nachfolgendes zu berichten.

zu 1.:

EVS-Abfallwirtschaft

Die Umsatzerlöse steigen gegenüber dem Wirtschaftsplan 2024 um rd. 13,2 Mio. EUR auf 84,6 Mio. EUR, was im Wesentlichen aus einer moderaten Erhöhung der Abfallbeseitigungsgebühren – unter Berücksichtigung der zum 1.1.2025 rücküber- tragenen Kommunen Mettlach und Wadgassen - und dem gestiegenen überörtlichen Beitrag der ausgeschiedenen Kommunen resultiert.

Das von dem EVS an die EVS ABW GmbH zu leistende Entsorgungsentgelt in Höhe von 52,1 Mio. EUR liegt um 15,6 Mio. EUR über dem Ansatz im Wirtschaftsplan 2024. Entscheidend hierfür sind die gestiegenen Materialaufwendungen der ABW, insbesondere das darin enthaltene Entsorgungsentgelt, welches von der ABW an die AVA Velsen zu zahlen ist, steigt. Hier wirkt sich besonders die in 2024 erstmalig zu leistende CO2-Abgabe auf die thermische Verwertung gem. BEHG mit rd. 6,3 Mio. EUR aus.

Die sonstigen betrieblichen Aufwendungen liegen mit 12 Mio. EUR nahezu auf dem Planniveau des Vorjahres.

Im Ergebnis plant der EVS in der Sparte Abfallwirtschaft für das Jahr 2025 – unter Berücksichtigung der anpassten Gebührensätze - einen Jahres- fehlbetrag von 7,5 Mio. EUR.

Die 5-jährige Finanzplanung der Sparte Abfallwirtschaft zeigt bis zum Jahr 2028, trotz moderater Gebührenerhöhungen, in allen dargestellten Jahren konstant negative Jahresergebnisse. Diese können durch bestehende Gebührenüber- deckungen in Höhe von rd. 25 Mio. EUR (Stand Ende 2023) in voller Höhe ausgeglichen werden.

Das Investitionsprogramm der Sparte Abfallwirtschaft für das Jahr 2025 weist Investitionen in Höhe von rd. 3,9 Mio. EUR brutto aus.

EVS-Abwasserwirtschaft

Die für den Wirtschaftsplan 2025 relevante Frischwassermenge (Basiswert 2023) sinkt um 0,87 %.

Um den Rückgang der Frischwassermenge zu kompensieren und zur Absicherung der bestehenden finanziellen Risiken wird der Einheitliche Verbandsbeitrag um 6,8 % von bisher 3,360 EUR pro cbm auf 3,588 EUR pro cbm Frischwasserverbrauch erhöht. Dies hat zur Folge, dass der Einheitliche Verbandsbeitrag im Vergleich zum Vorjahr von 152,3 Mio. EUR auf 161,1 Mio. EUR steigt.

Der Materialaufwand sinkt um 3,6 Mio. EUR gegenüber dem Vorjahresplan. Grund hierfür ist im Wesentlichen der um rd. 3,0 Mio. EUR gesunkene Stromaufwand, der jedoch noch immer auf einem historisch hohen Niveau verbleibt.

Im Bereich der Aufwendungen steigt der Personalaufwand um 1,4 Mio. EUR oder 4,49 % auf 31,8 Mio. EUR.

Der Zinsaufwand steigt infolge des deutlichen Anstiegs des Zinsniveaus um 1,2 Mio. EUR im Vergleich zum Vorjahr.

Im Ergebnis plant der EVS in der Sparte Abwasserwirtschaft einen Jahres- fehlbetrag von rd. 6,0 Mio. EUR.

Die 5-jährige Finanzplanung der Abwasserwirtschaft zeigt die stufenweise Erhöhung des Einheitlichen Verbandsbeitrags – jedoch gegenüber dem Vorjahr in einem abgemilderten Szenario.

Im Investitionsprogramm der Sparte Abwasserwirtschaft für das Jahr 2025 weist der EVS Barmittel für Investitionen von rd. 103,4 Mio. Euro aus. Diese entfallen mit rd. 80,1 Mio. Euro auf EVS-eigene Bau-Projekte sowie mit 13,0 Mio. Euro auf Projekte Dritter. Weitere 3,7 Mio. Euro entfallen auf allgemeine Maßnahmen. Zusätzliche 6,5 Mio. setzen sich aus den aktivierbaren Eigenleistungen, den Bauzeitzinsen und den Ausgleichszahlungen für Entlastungsanlagen zusammen.

Weitere Eckpunkte und Details des vorliegenden Wirtschaftsplanes 2025 sind im Vorbericht erläutert.

zu 2:

Die Abfallgebühren des EVS müssen für den Kalkulationszeitraum 2025 / 2026 erhöht werden.

Wieso steigen die Abfallgebühren 2025 erstmals wieder?

- durch den Anstieg des an die AVA Velsen zu leistende Entsorgungsentgelt

- insbesondere infolge der CO2-Bepreisung gem. Brennstoffemissionshandelsgesetz (BEHG)

- bedingt durch den Rückgang der durch die AVA Velsen erzielten Stromerlöse im Vergleich zu historisch hohen Erlösen in den Jahren 2023 und 2024

- durch Mehraufwendungen im Bereich „Einsammeln und Befördern“ infolge neuer Verträge (v.a. bedingt durch CO2-Besteuerung und Clean-Vehicle-Directive).

- höhere Aufwendungen für Wertstoff-Zentren und Stoffströme

- durch den deutlichen Anstieg der Zinsen (insbesondere vor dem Hintergrund der geplanten Investitionen).

- durch Mehraufwendungen aufgrund Preissteigerungen in fast allen Bereichen

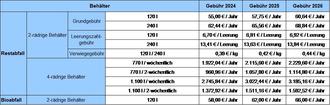

Wie sehen die für die 2-jährige Kalkulationsperiode 2025 / 2026 errechneten Gebührensätze aus?

Was bedeutet die Erhöhung der Gebührensätze für einen an durchschnittlichen Leerungen bzw. durchschnittlichen Mengen orientierten Musterhaushalt?

Bei einem 120L-Gefäß im Leerungszählsystem (mit 10 Leerungen p.a.) ergibt sich für 2025 eine Mehrbelastung gegenüber dem Vorjahr von 3,85 EUR (+ 3,2%) / p.a. oder 0,32 EUR / Monat.

Bei einem 120L-Gefäß im Verwiegesystem (mit 166 KG p.a.) ergibt sich für 2025 eine Mehrbelastung gegenüber dem Vorjahr von 7,82 EUR (+ 6,5%) / p.a. oder 0,65 EUR / Monat.

Die vorstehend aufgeführten Gebührensätze wurden rechtssicher in Zusammenarbeit mit der Kanzlei Schüllermann & Partner sowie dem Beratungsunternehmen INFA – Institut für Abfall, Abwasser und Infrastruktur-Management GmbH ermittelt.

Die Anpassung der Gebührensätze erfordert eine Änderung der Abfallgebühren-, Abfallwirtschafts- und Verwaltungsgebührensatzungen.

Nähere Einzelheiten zu den jeweiligen Gebührensätzen können bei Bedarf der als Anlage beigefügten Sitzungsvorlage des EVS für die Verbandsversammlung am 10.12.24 sowie den Änderungssatzungen selbst entnommen werden.

zu 3:

Der Einheitliche Verbandsbeitrag (Gebühr für die Abwasserreinigung in den EVS- Anlagen) steigt zum 01.01.2025 um 6,8 Prozent - von 3,360 Euro um 22,8 Cent auf 3,588 Euro pro Kubikmeter verbrauchtem Frischwasser. Bei einem Pro-Kopf-Verbrauch von durchschnittlich 45 Kubikmetern Frischwasser pro Jahr bedeutet das eine Mehrbelastung von 0,855 Euro pro Bürger(in) und Monat. Bereits im vergangenen Jahr war eine Steigerung um 6,8 % und zuvor von 3,0 % zur Deckung der Kostensteigerungen erforderlich, nachdem der Einheitliche Verbandsbeitrag seit 2012 mehr als eine Dekade konstant gehalten werden konnte.

Wieso blieb der Einheitliche Verbandsbeitrag so lange stabil?

- Weil die Menge verbrauchten Frischwassers weitgehend konstant war.

- Weil das Zinsniveau seit 2012 rückläufig war.

- Weil der Strombezug durch energetische Optimierungsmaßnahmen der Abwasseranlagen trotz Zuwachs an technischen Kläranlagen konstant gehalten werden konnte.

- Weil die Anzahl der MitarbeiterInnen in der Sparte Abwasser trotz stetiger Zunahme an Aufgaben weitgehend stabil blieb.

- Weil Rücklagen „für schlechte Zeiten“ aufgebaut werden konnten.

Warum muss der Einheitliche Verbandsbeitrag zum 01.01.2025 steigen?

- Weil der erneute Rückgang der Frischwassermenge kompensiert werden muss.

- Weil Aufwandssteigerungen und Inflation insbesondere in den Bereichen Strombezug, Personal und Zinsen– zu einem deutlichen Ergebnisrückgang führen.

- Weil die Liquidität des EVS gesichert werden muss.

Mit der Sitzungseinladung zu den vorberatenden Sitzungen des Bauausschusses und des Werksausschusses sowie auch zur heutigen Sitzung, so der Vorsitzende zu diesem Tagesordnungspunkt in der heutigen Ratssitzung einleitend, machte die Verwaltung den Vorschlag, bzgl. der vorbeschriebenen, im Rahmen der Verbands- versammlung des EVS am 10.12.2024 zu behandelnden Punkte über das Abstimmungsverhalten des Bürgermeisters in eben der Verbandsversammlung Beschluss zu fassen.

Daraufhin fassten der Bauausschuss sowie der Werksausschuss in den vorberatenden Sitzungen am 21.11.24 jeweils den einstimmigen Beschluss, den Bürgermeister dazu zu ermächtigen,

- dem Wirtschaftsplan 2025 des EVS.

- der Festlegung der Abfallgebühren 2025 und 2026 innerhalb des zweijährigen Kalkulationszeitraums und den damit verbundenen Änderungen der Abfallgebühren-, Abfallwirtschafts- und Verwaltungsgebührensatzungen und

- der Festlegung des Einheitlichen Verbandsbeitrages sowie des einjährigen Kalkulationszeitraums

in der Verbandsversammlung des EVS am 10.12.2024 zuzustimmen.

Dem Gemeinderat wurde dabei eine gleichlautende Beschlussfassung empfohlen.

Beschluss:

Der Gemeinderat schließt sich den Empfehlungen von Bauausschuss sowie Werksausschuss an und fasst den Beschluss, den Bürgermeister dazu zu ermächtigen,

| - | dem Wirtschaftsplan 2025 des EVS, |

| - | der Festlegung der Abfallgebühren 2025 und 2026 innerhalb des zweijährigen Kalkulationszeitraums und den damit verbundenen Änderungen der Abfallgebühren-, Abfallwirtschafts- und Verwaltungsgebührensatzungen und |

| - | der Festlegung des Einheitlichen Verbandsbeitrages sowie des einjährigen Kalkulationszeitraums in der Verbandsversammlung des EVS am 10.12.2024 zuzustimmen. |

Abstimmungsergebnis:

Ja-Stimmen — 22

Nein-Stimmen — 0

Enthaltungen — 0

zu 22 | Einführung der Grundsteuer C |

Sachverhalt:

Im Rahmen der Grundsteuerreform hat der Deutsche Bundestag die rechtliche Möglichkeit zur Einführung der Grundsteuer C für unbebaute, aber baureife Grundstücke geschaffen. Gemäß des ab 01.01.2025 geltenden § 25 Abs. 5 GrStG besteht die Möglichkeit, unbebaute baureife Grundstücke durch einen gesonderten (höheren) Hebesatz für die Bebauung zu mobilisieren. Ziel ist es, den Kommunen zu ermöglichen, steuerliche Anreize bei der Grundsteuer zu setzen und damit baureife Grundstücke für eine Bebauung zu mobilisieren. Der rein finanzielle Nutzen der Grundstücke als Spekulationsobjekt soll mittels des besonderen (höheren) Hebesatzes auf baureife Grundstücke verringert werden. Voraussetzung für die Einführung der Grundsteuer C ist die Errichtung und Fortschreibung eines Baulückenkatasters.

Bei der Beratung dieser Thematik gibt es unterschiedliche Auffassungen. Während einige Ratsmitglieder die Grundsteuer C für ein sinnvolles Instrument zur Mobilisierung von Grundstücken für eine Bebauung mit dringend benötigtem Wohnraum halten, kritisieren andere Ratsmitglieder die Grundsteuer C als unsozial und hinterfragen Kosten und Nutzen. Es sei aber auch zu berücksichtigen, dass der noch in Arbeit befindliche Landesent-wicklungsplan 2030 den Gemeinden möglicherweise vorschreiben wird, Maßnahmen zur Schließung von Baulücken zu ergreifen, bevor neue Baugebiete erschlossen werden dürfen.

Der vorberatende Hauptausschuss empfahl dem Gemeinderat zunächst Erstellung des notwendige Baulückenkataster in Verbindung mit einem Wohn- und Gewerbeflächenkonzept und alternative Maßnahmen zum Umgang mit Baulücken zu geprüft. Erst danach solle der Gemeinderat über die Einführung der Grundsteuer C entscheiden.

Frau Kuhn-Theis regt an, das Thema „sozialer Wohnungsbau" zu berücksichtigten, denn die Wohnungsnot gerade für sozial benachteiligte Menschen sei auch in der Gemeinde Weiskirchen präsent. Der Bürgermeister möchte dieses Thema auch in das zu erstellende Wohnflächenkonzept aufnehmen. Herr Selzer erläutert, dass für das Vorhaben von Frau Kuhn-Theis entsprechende Bauplätze benötigt werden. In diesem Kontext gehört auch der mögliche Erwerb von Häuserzeilen bzw. ganzen innerörtlichen Ecken. Das Hauptproblem liege in alten Häusern, die zunehmend verfallen und nicht ausreichend saniert werden.

Am Ende der Beratungen beschließt der Gemeinderat den Empfehlungen des Hauptausschusses zu folgen und beauftragt die Verwaltung mit der Erstellung eines Baulückenkatasters und eines Wohnflächenkonzeptes sowie die Prüfung alternativer Maßnahmen zum Umgang mit Baulücken.

Beschluss:

Der Gemeinderat beschließt die Vertagung der Entscheidung über die Einführung der Grundsteuer C. Die Verwaltung wird zur Erstellung eines Baulückenkatasters in Verbindung mit einem Wohnflächenkonzept und der Prüfung alternativer Maßnahmen zum Umgang mit Baulücken beauftragt.

Abstimmungsergebnis:

Ja-Stimmen — 22

Nein-Stimmen — 0

Enthaltungen — 0

| zu 23 | Umsetzung der Grundsteuerreform |

Sachverhalt:

Über die Hintergründe und die Umsetzung der Grundsteuerreform wurde der Gemeinderat bereits in der seiner Sitzung am 19.09.2024 eingehend informiert. Seinerzeit berichtete die Verwaltung, dass bisher wenig neue Messbeträge für die Veranlagung ab 01.01.2025 in elektronischer Form eingegangen sind. Mittlerweile ist die Anzahl an eingegangenen neuen Messbeträgen erheblich gestiegen. Bisher konnten rund 85% aller in der Finanzsoftware vorhandenen Steuerobjekte mit neuen Messbeträgen belegt werden. Sehr viele Datensätze bedürfen einer manuellen und teilweise sehr aufwendigen Nachbearbeitung, insbesondere bei land- und forstwirtschaftlichen Betrieben, die der Grundsteuer A unterliegen.

Ursächlich für den hohen Nachbearbeitungsaufwand sind u.a. fehlerhafte Bewertungen, Nachveranlagungen, versäumte Mitteilungen über Aktenzeichenänderungen und geänderte Verfahrensweisen bei der Bewertungsstelle des Finanzamtes in Bezug auf Flächen-aufteilungen. Dies verursacht beim Steueramt einen erheblichen Arbeitsaufwand.

Das Finanzamt hat bereits mitgeteilt, dass bis zum 31.12.2024 nicht alle neuen Messbeträge

an die Gemeinden übermittelt sein werden. Betroffen sind insbesondere die land- und forstwirtschaftlichen Flächen. Die Sachbearbeiter des Finanzamtes konzentrieren sich laut eigener Aussage auf die Bearbeitung der Fälle der Grundsteuer B, damit zumindest diese so vollständig wie möglich veranlagt werden kann. Wohlwollende Schätzungen gehen von davon aus, dass der Rückstand bis im Frühjahr/Sommer 2025 abgearbeitet sein könnte. Die Objekte, die zum Zeitpunkt der Jahreshauptveranlagung 2025 noch keine neuen Messbeträge aufweisen, können erst dann (nach)veranlagt werden, wenn die entsprechenden neuen Messbeträge seitens des Finanzamtes geliefert wurden.

Aufgrund der bisher eingegangenen neuen Messbeträge beträgt das Gesamtvolumina bei Grundsteuer A 7.600 € und bei Grundsteuer B 236.000 €. Um ein neutrales Gesamtaufkommens an Grundsteuer zu erreichen, müsste der Hebesatz der Grundsteuer A von derzeit 450% auf 350% und der Hebesatz der Grundsteuer B von derzeit 550% auf 400% herabgesetzt werden. Die Verwaltung schlägt dem Gemeinderat daher vor, die Hebesätze zunächst wie aufgrund der bisher eingegangenen Messbeträge errechnet, ab 01.01.2025 festzusetzen.

Sollte sich im Jahr 2025, nachdem alle neuen Messbeträge vom Finanzamt bereitgestellt

wurden, ergeben, dass das Grundsteueraufkommen mit den nunmehr errechneten und vorgeschlagenen Hebesätzen vom neutralen Gesamtaufkommen abweicht, besteht die Möglichkeit der entsprechenden rückwirkenden Anpassung der Hebesätze.

Dieser Tagesordnungspunkt dient nur der Information. Es bedarf daher keiner Beschluss-fassung.

Beschluss: -/-

Abstimmungsergebnis: -/-

| zu 24 | Änderung der Hebesatzsatzung zum 01.01.2025 |

Sachverhalt:

Aufgrund der bisher eingegangenen neuen Messbeträge, die unter dem Tagesordnungs-punkt "Umsetzung der Grundsteuerreform" erläutert wurden, schlägt die Verwaltung dem Gemeinderat vor, die Hebesätze in der Hebesatzsatzung ab 01.01.2025 wie folgt festzusetzen:

Grundsteuer A von derzeit 450% auf 350% und

Grundsteuer B von derzeit 550% auf 400%.

Der Hebesatz der Gewerbesteuer soll bei 460% verbleiben.

Der Gemeinderat beschließt die von der Verwaltung vorgeschlagenen Hebesätze in Verbindung mit einer entsprechenden Änderung der Hebesatzsatzung mit Wirkung ab 01.01.2025.

Beschluss:

Der Gemeinderat beschließt die Festsetzung der Realsteuerhebesätze für Grundsteuer A auf 350%, für Grundsteuer B auf 400% und für Gewerbesteuer auf 460% ab 01.01.2025.

Abstimmungsergebnis:

Ja-Stimmen — 22

Nein-Stimmen — 0

Enthaltungen — 0

| zu 25 | Prüfung des Jahresabschlusses 2023 der Gemeinde Weiskirchen |

Sachverhalt:

Das Kreisrechnungsprüfungsamt des Landkreises Merzig-Wadern prüft alljährlich auf der Grundlage einer öffentlich-rechtlichen Vereinbarung die Jahresabschlüsse u.a. der Gemeinde Weiskirchen. Aufgrund personeller Engpässe beim Kreisrechnungsprüfungsamt konnte der Jahresabschluss 2023 der Gemeinde Weiskirchen bisher noch nicht geprüft werden. Deshalb musste die für den 28.11.2024 vorgesehene Sitzung des Rechnungs-prüfungsausschusses entfallen. Kommunen ohne eigenes Rechnungsprüfungsamt können ihre Jahresabschlüsse gem. § 101 Abs. 1 i.V.m. § 124 Abs. 2 KSVG auch durch eine Wirtschaftsprüfungsgesellschaft prüfen lassen. Die Verwaltung schlägt dem Gemeinderat vor, von dieser Möglichkeit Gebrauch zu machen.

Der Hauptausschuss hat die Thematik vorberaten und dem Gemeinderat empfohlen, wie von der Verwaltung vorgeschlagen zu verfahren, jedoch soll auch der Jahresabschluss 2024 von einer Wirtschaftsprüfungsgesellschaft geprüft werden. Der Gemeinderat schließt sich der Empfehlung ebenfalls an. Die Verwaltung wird zur Einholung von entsprechenden Angeboten zur Prüfung der Jahresabschlüsse 2023 und 2024 und zur Auftragsvergabe ermächtigt. Über die Angebote und die Auftragsvergabe wird der Gemeinderat in der kommenden Sitzung unterrichtet.

Beschluss:

Der Gemeinderat beschließt die Beauftragung einer Wirtschaftsprüfungsgesellschaft mit der Prüfung der Jahresabschlüsse 2023 und 2024 der Gemeinde Weiskirchen.

Abstimmungsergebnis:

Ja-Stimmen — 22

Nein-Stimmen — 0

Enthaltungen — 0

| zu 26 | Benennung einer (s) zusätzlichen Stellvertreterin (s) für die Mitgliederversammlung des Naturparks Saar Hunsrück |

Sachverhalt:

Zu diesem Tagesordnungspunkt benennt der Gemeinderat neben dem gesetzlichen Vertreter der Gemeinde (Bürgermeister), eine (n) weitere (n) Vertreter (in) aus seiner Mitte (§ 6 Abs. 1 der Vereinssatzung) für die Mitgliederversammlung.

In seiner konstituierenden Sitzung am 11.07.2024 wurde Herr Stefan Jennewein als weiterer Vertreter der Gemeinde benannt, ein Stellvertreter wurde hingegen nicht bestimmt.

Auf Empfehlung des Hauptausschusses wurde einstimmig Herr Peter Theobald als Stellvertreter vorgeschlagen.

Beschluss:

Der Gemeinderat schließt sich dem Vorschlag des Hauptausschusses an und benennt Herr Peter Theobald als zusätzlichen Stellvertreter für die Mitglieder-versammlung des Naturparks Saar Hunsrück.

Abstimmungsergebnis:

Ja-Stimmen — 22

Nein-Stimmen — 0

Enthaltungen — 0

| zu 27 | Beratung und Beschlussfassung des Forstwirtschaftsplanes für das Forstwirtschaftsjahr 2025; |

Sachverhalt:

Der Entwurf des Forstwirtschaftsplanes für das Forstwirtschaftsjahr 2025 war der Einladung zur vorberatenden Hauptausschusssitzung am 28.11.24 sowie auch der Einladung zur heutigen Gemeinderatssitzung beigefügt.

Ebenfalls beigefügt war diesen Vorlagen ein „Plan/Ist-Vergleich“ der Vorjahre.

Wie in der vorberatenden Hauptausschusssitzung bereits so geschehen, verweist der Vorsitzende auf den Inhalt der mit den entsprechenden Sitzungseinladungen formulierten Beschlussvorlagen und macht dem Gemeinderat zu diesem Tagesordnungspunkt einleitend den Vorschlag, dem vorgelegten Forstwirtschafts-planentwurf für das Forstwirtschaftsjahr 2025 die Zustimmung zu erteilen.

Im Rahmen der am 28.11.24 stattgefundenen, vorberatenden Hauptausschuss-sitzung wurden Fragen zum Inhalt des Forstwirtschaftsplanentwurfes, hier insbe-sondere der Holzvermarktung sowie den damit einhergehenden Erlösen und den bereits stattgefundenen sowie noch ausstehenden Aufforstungsmaßnahmen, seitens des gemeindlichen Forstbeamten, Herrn Tobias Misczyk, beantwortet.

Jedenfalls stimmte der Hauptausschuss dem vorgelegten Forstwirtschaftsplan für das Forstwirtschaftsjahr 2025 zu und empfahl dem Gemeinderat eine gleichlautende Beschlussfassung.

Beschluss:

Dem Vorschlag von Verwaltung und vorberatendem Hauptausschuss folgend, stimmt der Gemeinderat dem vorgelegten Forstwirtschaftsplan für das Forstwirtschaftsjahr 2025 zu.

Abstimmungsergebnis:

Ja-Stimmen — 22

Nein-Stimmen — 0

Enthaltungen — 0

| zu 28 | Angelegenheiten des Wild- und Wanderparkes Weiskirchen; |

Sachverhalt:

Der Wild- und Wanderpark ist eine familienfreundliche Freizeiteinrichtung und ein beliebtes Ausflugsziel für große und kleine Besucher. Er dient der Erholung, dem Naturschutz sowie der Bildung.

Gleichzeitig ist er jedoch auch hoch defizitär und kostet die Gemeinde jährlich eine hohe fünfstellige Summe an Unterhaltung.

Um diesem Umstand entgegen zu wirken hatten sich die zuständigen gemeindlichen Gremien mehrheitlich dafür ausgesprochen, Eintrittsgebühren für den Wild- und Wanderpark zu erheben. Hierfür wurden die nachfolgend aufgeführten Tarife beschlossen:

| - | 3,00 € für Erwachsene |

| - | 1,00 € für Kinder |

| - | 30,00 € für eine Jahreskarte für Erwachsene |

| - | 10,00 € für eine Jahreskarte für Kinder |

Die festgelegten Altersgrenzen orientieren sich an derer des Natur- und Wandfreibades.

Zu den Erwachsenen zählen alle Besucher ab 18 Jahren

Zu den Kindern und Jugendlichen gehören alle im Alter von 6 bis 17 Jahren

Zu den Kindern zählen alle unter 6 Jahren, diese sind vom Eintritt befreit.

Mit Stichtag 01.07.2024 wurde der Eintrittskartenautomat in den Echtbetrieb genommen. Seit diesem Zeitpunkt sind aktuell Einnahmen in Höhe von 4.254,00 € (Stand: 08. November 2024) generiert worden.

Die Einnahmen durch den Verkauf von Jahreskarten liegen aktuell bei 340,00 €. Grundsätzlich ist festzuhalten, dass ein Großteil der Besucherinnen und Besucher die Gebühren ordnungsgemäß entrichtet. Es gibt aber auch eine verhältnismäßig geringe Anzahl an Personen, die die Gebührenpflicht ignoriert und demzufolge kein Eintritt bezahlt.

Zwischenzeitlich wurde von mehreren Seiten Kritik an der Erhebung von Eintrittsgeldern im Wild- und Wanderpark geäußert. Unter anderem hat sich der Ortsrat von Rappweiler-Zwalbach in mehreren Sitzungen grundsätzlich gegen die Gebührenpflicht ausgesprochen. Darüber hinaus haben sich auch die Wildparkfreunde Hochwald e.V. gegen die Gebührenerhebung positioniert und eine entsprechende Anfrage beim Ministerium für Umwelt- und Verbraucherschutz gestellt. Eine Antwort seitens der Behörde liegt der Verwaltung bis zum Zeitpunkt der Vorlagenerstellung noch nicht vor.

Darüber hinaus liegen der Verwaltung auch Schreiben von Privatpersonen vor, die die Erhebung von Eintrittsgebühren ebenfalls deutlich kritisieren.

Im Falle einer weiteren Erhebung von Eintrittsgeldern ist die Verwaltung gehalten, eine weitere Investition in Höhe von 4.000,- € für den Eintrittskartenautomat vorzunehmen. Trotz im Vorfeld durchgeführter Tests hat sich im Echtbetrieb gezeigt, das die Funktionalität des Eintrittskartenautomaten aufgrund einer nicht ausreichen-den Mobilfunkverbindung derzeit nicht vollständig gegeben ist. Insbesondere die bargeldlose Kartenzahlung ist derzeit nur eingeschränkt bzw. fast gar nicht möglich und führt momentan zu Einnahmeverlusten.

Um eine stabile Datenverbindung gewährleisten zu können muss eine entspre-chende Kabel- und Stromleitung vom Infozentrum zum Automaten hergestellt werden. Eine aktuelle Kostenschätzung für die dafür notwendigen Arbeiten liegt bei ca. 4.000,00 €.

Daher wird die Verwaltung – sofern sich die gemeindlichen Gremien für eine weitere Erhebung von Eintrittsgeldern ausspricht – im Anschluss diese unabdingbare und notwendige Investition durchführen. Unter Bezugnahme auf die einschlägigen vergaberechtlichen Bestimmungen sowie auf die Geschäftsordnung ist die Verwaltung legitimiert, diese Vergabe eigenständig durchzuführen.

Der Hauptausschuss hat dem Gemeinderat mehrheitlich die Empfehlung ausgesprochen, weiterhin Eintrittsgebühren zu erheben und damit einhergehend auch die notwendige Investition durchzuführen.

Beschluss:

Der Gemeinderat beschließt mehrheitlich, auch zukünftig Eintrittsgebühren im Wild- und Wanderpark Weiskirchen zu erheben und damit einhergehend die notwendige Investition i.H.v. ca. 4.000,- € (brutto) vorzunehmen.

Abstimmungsergebnis:

Ja-Stimmen — 13

Nein-Stimmen — 9

Enthaltungen — 0

| zu 29 | Durchführung einer Einwohnerbefragung; |

Sachverhalt:

Im Rahmen der Hauptausschusssitzung vom 29.11.2024 wurde aus der Mitte des Ausschusses ein Antrag auf Durchführung einer Einwohnerbefragung zum Thema „Neubau einer Hennenstallanlage in Konfeld“ gestellt. Dies mit der Maßgabe, dass die Befragung im Einklang mit der voraussichtlich am 23.02.2025 stattfindenden Bundestagswahl durchgeführt wird.

Hinsichtlich der Durchführung einer solchen Einwohnerbefragung hat die Verwaltung zwischenzeitlich Kontakt zur Landeswahlleitung aufgenommen. Aus Sicht der Landeswahlleiterin wird ausdrücklich empfohlen, für die Befragung ein von der Bundestagswahl komplett getrenntes Verfahren durchzuführen.

Da es im vorliegenden Fall, einer möglichen vorgezogenen Bundestagswahl, nur ein sehr enges Zeitfenster (14 Tage) für die Durchführung der Briefwahl gibt, ist von einer Überfrachtung mit anderen Befragungen/Abstimmungen dringend abzuraten.

Es besteht die Gefahr, dass durch die Bündelung sowohl im Briefwahlverfahren (bspw. durch fehlerhafte Verpackung der Stimmzettel) als auch im Wahllokal selbst (bspw. Bundestagswahlzettel landet versehentlich in der Wahlurne) zur Ungültigkeit von Bundestagswahlstimmen kommen kann.

Eine weitere Fehlerquelle bedingt die abweichende Wahlberechtigung für die beiden Vorgänge. Weiterhin ist eine räumliche Trennung der Wahlen sowohl am Wahl-sonntag als auch im Rathaus (für den Briefwahlzeitraum) personell nicht umsetzbar.

Das Ratsmitglied Schulz meldet sich zu Wort und erklärt, dass er der Argumentation der Landeswahlleitung nicht folgen könne. Er sieht keine Probleme, die beiden Wahlen zeitgleich in den jeweiligen Wahllokalen abzuwickeln. Weiterhin teilt er mit, dass zum jetzigen Zeitpunkt noch viele wichtige Angelegenheiten, die für eine Beschlussfassung dringend notwendig seien, noch nicht geklärt seien. Diese müssen erst geklärt werden, bevor eine Beschlussfassung erfolgen könne. Stefan Conrad von der SPD-Fraktion unterstützt diese Aussage und regt an, nach Vorlage aller Informationen eine Info-Veranstaltung durchzuführen.

Jörg Glowick teilt mit, dass die CDU-Fraktion generell nicht gegen eine Bürgerbefragung sei. Jedoch liegen wichtige Informationen derzeit nicht vor, sodass man auch von deren Seite momentan keine Entscheidung treffen könne. Als Beispiel führt er unter anderem die Thematik „Zufahrt“ und „Besichtigungsfahrt zur Betriebs-stätte nach Euskirchen“ an.

Bürgermeister Barth teilt hierzu mit, dass die Verwaltung derzeit damit beschäftigt sei, die noch fehlenden Informationen zu beschaffen und die notwendige Klärung einzelner Themen herbeizuführen. Dies wird aber noch einige Zeit dauern.

Das Ratsmitglied Selzer befürwortet ebenfalls eine Einwohnerbefragung, damit man ein klares Votum der Bürger einholen könne. Im Anschluss möchte er dann nochmals mit den Bürgern ins Gespräch kommen, um auch deren wichtige Aspekte mit in die Entscheidung einfließen zu lassen.

Uwe Puhl von der AFD stellt die Frage, wer im Falle der Durchführung einer solchen Befragung überhaupt abstimmungsberechtigt sei. Hierzu teilt die Verwaltung mit Verweis auf die derzeit geltende Satzung mit, dass diese nicht ortsteilbezogen sondern nur in der gesamten Gemeinde durchgeführt werden könne.

Beschluss:

Nach ausgiebiger Beratung beschließt der Gemeinderat einstimmig, die Angelegen-heit zu vertagen und sich in der ersten Gemeinderatssitzung nach der voraussichtlich stattfindenden Bundestagswahl erneut mit der Thematik zu befassen.

Abstimmungsergebnis:

Ja-Stimmen — 22

Nein-Stimmen — 0

Enthaltungen — 0

| zu 30 | Anfragen, Anregungen, Mitteilungen; |

Sachverhalt:

Zu diesem Tagesordnungspunkt besteht seitens der Ratsmitglieder regelmäßig die Möglichkeit, Anfragen an die Gemeindeverwaltung zu richten bzw. Anregungen vorzutragen.

Auch nutzt die Verwaltung diesen Tagesordnungspunkt gegebenenfalls dazu, entsprechende Mitteilungen zu machen.

Das Ratsmitglied Jennewein bittet die Verwaltung um die Erteilung von Informationen zum Stand der Glasfaserverlegearbeiten in der Gemeinde und auch um Aussagen zum Zeitpunkt der voraussichtlichen Beendigung selbiger Maßnahme.

Dieser Bitte kommt die Verwaltung im Anschluss nach. Was die Beendigung der Maßnahme anbelangt, so verweist die Verwaltung auf den voraussichtlichen Zeitpunkt Mitte des Jahres 2026.

Das Ratsmitglieder Selzer stellt den Geschäftsordnungsantrag auf Verlegung des nachfolgenden Tagesordnungspunktes „Austritt aus dem Zweckverband eGo-Saar“ in den öffentlichen Teil der heutigen Sitzung.

Dieser Antrag des Herrn Selzer wird im Anschluss mehrheitlich abgelehnt. Dies mit der folgenden Beschlussfassung:

Ja-Stimmen — 1

Nein-Stimmen — 12

Stimmenthaltungen — 9

Das Ratsmitglied Schulz verweist auf die aktuell im Ortsteil Weiskirchen statt-findenden Glasfaserverlegearbeiten und kritisiert die an verschiedenen Stellen festzustellende unzureichende Baustellenabsicherung.

Die Verwaltung weist hinsichtlich der Eingabe des Herrn Schulz darauf hin, dass die bauausführende Firma diesbezgl. gehalten ist, die Baustellenabsicherung entsprechend der von der Ortspolizeibehörde verfügten sog. verkehrspolizeilichen Anordnung vorzunehmen.

Sofern sie bei der Bauausführung dieser Anordnung bzw. sonstigen gesetzlichen Vorgaben zuwiderhandelt, haftet sie für die sich daraus ergebenden Schäden eigenverantwortlich, so die Verwaltung.

Das Ratsmitglied Thorsten Willems erkundigt sich nach dem Sitzungskalender für das kommende Jahr 2025. Er bittet darum, die Sitzungstage, soweit möglich, auf jeweils den Donnerstag zu fixieren.

Die Verwaltung stellt eine kurzfristige Vorlage des Sitzungskalenders in Aussicht.

Das Ratsmitglied Theobald bittet um Informationen zu dem Projekt „Mobilfunkmast auf der Gemarkung Oberthailen“.

Die Verwaltung weist darauf hin, dass sich der Vertragsabschluss in Sachen „Mobilfunkmast“ als sehr schwierig gestaltete. Gewissen Forderungen der Verwal-tung im Vertragswerk wurde erst nach langwierigen Verhandlungen seitens des Vertragspartners, der Deutsche Funkturm GmbH, Mitte des Jahres zugestimmt.

Insofern sind die vertraglichen sowie auch die baurechtlichen Voraussetzungen zur Errichtung dieses Funkturmes erfüllt, so die Verwaltung zu dieser Anfrage weiter. Nähere Informationen über den Baubeginn liegen der Verwaltung jedoch derzeit noch nicht vor.

Das Ratsmitglied Selzer stellt die Frage, ob für die im Monat Februar nächsten Jahres nunmehr anstehende Bundestagswahl eine ausreichende Anzahl an Wahlhelfern zur Verfügung steht.

Diese Frage wird seitens der Verwaltung bejaht.

Bürgermeister Stephan Barth informiert den Gemeinderat über eine seitens der Verwaltung nunmehr beabsichtigte Stellenausschreibung, was die sach- und fachgerechte Tierversorgung sowie die Unterhaltung der Einrichtungen des Wild- und Wanderparks der Gemeinde Weiskirchen anbelangt.

Dies als Ersatz für den Anfang des kommenden Jahres aus Altersgründen ausscheidenden bisherigen Bediensteten.

Beschluss: -/-

Abstimmungsergebnis: -/-

- anschließend folgt der nichtöffentliche Teil -