Aus dem Gemeinderat

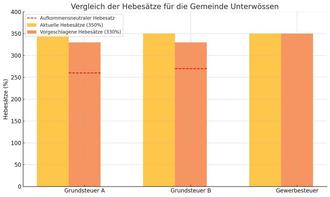

Unterwössen. Die Gemeinde Unterwössen beschloss in der Gemeinderatssitzung am Montagabend eine Satzung mit neuen Hebesätzen für die Grund- und Gewerbesteuer. Ab dem 1. Januar 2025 gelten für die Grundsteuer A (landwirtschaftliche Betriebe) und die Grundsteuer B (sonstige Grundstücke) ein einheitlicher Hebesatz von 330 Prozent. Seit 1989 hatte der in Unterwössen bei 350 Prozent gelegen. Der Hebesatz für die Gewerbesteuer bleibt unverändert auf diesem Niveau.

Die Anpassung erfolgt im Rahmen der Grundsteuerreform, die das bisherige Berechnungsmodell der Einheitswerte ablöst. Das Bundesverfassungsgericht hatte die bisherige Grundlage der Besteuerung als verfassungswidrig eingestuft.

Die meisten Bundesländer setzen auf das Bundesmodell, das auf einer Kombination von Fläche, Gebäudeart und -nutzung sowie einer Bewertung des Grundstückswerts basiert. In Bayern dagegen wird die Grundsteuer ausschließlich anhand der Grundstücks- und Gebäudefläche berechnet, ohne den Wert des Grundstücks oder die Lage zu berücksichtigen. Dieses vom Wert unabhängige Flächenmodell verfolgt das Ziel, die Berechnung der Grundsteuer möglichst einfach, transparent und rechtssicher zu gestalten.

Verwaltungsleiter Thomas Müllinger erläuterte in der Gemeinderatssitzung, dass die Hebesätze an die neuen Berechnungsgrundlagen angepasst werden müssen, da die bisherigen Hebesätze Ende des Jahres ihre Gültigkeit verlieren. Das Bundesfinanzministerium appelliert an die Gemeinden: „Insgesamt soll die Reform für die jeweilige Stadt oder Gemeinde zu keinen Einnahmeverlusten führen; die Städte und Gemeinden sollen aber durch die Reform auch nicht mehr Grundsteuer einnehmen als zuvor.“ Innen- und Kommunalminister Joachim Hermann sagt: „Wir als Staatsregierung empfehlen eine aufkommensneutrale Gestaltung der Hebesätze. Es war immer unser ausdrückliches Ziel, Haus- und Grundeigentümer bei der vom Bundesverfassungsgericht erzwungenen Reform in der Summe nicht zusätzlich zu belasten."

Das Landesamt für Steuern hat für Unterwössen einen aufkommensneutralen Hebesatz für die Grundsteuer von rund 260 Prozent berechnet. Es schätzt, dass die Gemeinde mit diesem Hebesatz die gleichen Einnahmen erzielen würde wie bisher mit dem Hebesatz von 350 Prozent. Das ist der Hebesatz, der seit 1989 unverändert für Unterwössen galt. Die Verwaltung vollzog eine ähnliche Schätzung auf der Grundlage interner Unterlagen und kam auf den ähnlichen Wert von 270 Prozent für einen aufkommensneutralen Hebesatz.

Würde es die Gemeinde Unterwössen bei den bisherigen Hebesätzen belassen – wie in anderen Gemeinden der Region schon beschlossen – stünden beim bisherigen Hebesatz von 350 Prozent für die Gemeinde Unterwössen Mehreinnahmen von knapp 100.000 Euro in Aussicht, schätzt Verwaltungsleiter Müllinger.

In der Bandbreite zwischen dem aufkommensneutralen Hebesatz von 270 Prozent und dem bisherigen Hebesatz von 350 Prozent, schlug die Verwaltung vor, nach 18 Jahren die Hebesätze für beide Grundsteuerarten auf 330 Prozent zu senken. Bürgermeister Ludwig Entfellner (CSU) und Verwaltungsleiter Müllinger sind sich einig. Die Gemeinde benötigt den dadurch entstehenden finanziellen Spielraum, um aktuelle und künftige Herausforderungen zu bewältigen. Beide erinnern an die großen Aufgaben, die in der Gemeinde anstehen. Die nächste Bauphase der Erweiterung des Kindergartengebäudes am Zollweg steht an. Weitere Sanierung und Modernisierung in der Grund- und Mittelschule sind geplant. Die Maßnahmen für den Hochwasserschutz in Oberwössen gehen 2025 in das Genehmigungsverfahren. Beide sehen stark steigende Ausgaben und insgesamt schwierigere Rahmenbedingungen. Die Einnahmen werden sinken, die Finanzumlage steigen, lauten die Prognosen. Vor diesem Hintergrund könne nicht ausgeschlossen werden, dass eine Kreditaufnahme von bis zu 500.000 Euro notwendig wird.

Andererseits wolle die Gemeinde die Bürgerinnen und Bürger nicht stärker belasten als nötig. „Eine moderate Senkung auf 330 Prozent ermöglicht es uns, unsere Aufgaben zu finanzieren, ohne die Bürger übermäßig zu belasten“, findet Bürgermeister Entfellner. Eine vollständige Aufkommensneutralität sei zwar wünschenswert, aber angesichts der steigenden Kosten nicht realistisch. „Die Senkung um 20 Prozentpunkte ist ein Kompromiss, der sowohl den Bedürfnissen der Gemeinde als auch den Interessen der Steuerzahler Rechnung trägt“, so Thomas Müllinger.

Die Satzung, die am 1. Januar 2025 in Kraft tritt, sieht vor, dass die neuen Hebesätze so lange gültig bleiben, bis der Gemeinderat eine erneute Anpassung beschließt. Die Verwaltung betonte, dass die Gemeinde in den kommenden Jahren die finanzielle Entwicklung genau beobachten werde. Wenn sich in ein, zwei Jahren Bedarf ergäbe, könne nachjustiert werden.

Quer durch die Fraktionen sahen die Gemeinderäte vor dem Hintergrund der anstehenden Investitionen die Situation ähnlich. Gerade vor dem Hintergrund, später nachjustieren zu können, sahen sie den Vorschlag der Verwaltung als eine angemessene Lösung. Für die Bürger – auch Mieter zahlen häufig über die Nebenkostenumlage die Grundsteuer – dürfte „das jedenfalls ganz regelmäßig keine übermäßige Belastung bedeuten“, so der Bürgermeister. Generell gilt, dass die Umstellung der Berechnungsgrundlagen für den einzelnen überraschende Ausschläge in die ein oder andere Richtung bringen kann. Der Gemeinderat stimmte dem Satzungsvorschlag der Verwaltung einstimmig zu.

Die neuen Hebesätze gelten sowohl für die Grundsteuer A und B als auch für die Gewerbesteuer ab Januar 2025. Der Hebesteuersatz der Gewerbesteuer bleibt auch in der neuen Satzung unverändert bei 350 Prozent.

fg

Vergleich der Hebesätze in der Gemeinde Unterwössen: Während die aktuellen Hebesätze für Grundsteuer A und B seit 1989 unverändert bei 350 % lagen, beschloss der Gemeinderat jetzt eine Senkung auf 330 %. Die gestrichelte Linie markiert den geschätzten aufkommensneutralen Hebesatz von 270 Prozent, bei dem die Einnahmen der Gemeinde trotz der Änderungen durch die Grundsteuerreform konstant bleiben.