Information zur Grundsteuerreform

Nachfolgend möchte die Stadt Elsterwerda allen Grundstückseigentümern wichtige Informationen zur diesjährigen Steuerfestsetzung geben:

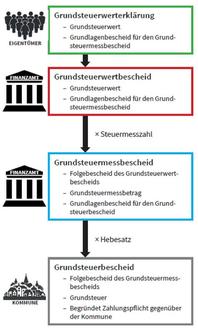

Verfahren

| • | Das Bundesverfassungsgericht (BVerfG) hat am 10. April 2018 eine lang erwartete und grundlegende Entscheidung zur Grundsteuer getroffen. | |

| Danach sind das Bewertungsrecht und die darauf basierende Grundbesteuerung auf Grund einer über Jahrzehnte entstandenen Wertverzerrung mit dem Gleichheitsgrundsatz des Grundgesetzes nicht vereinbar. Der Bundesgesetzgeber war aufgefordert, eine gesetzliche Neuregelung zu schaffen. | |

| Die Neuregelung wurde geschaffen und gilt ab dem 01.01.2025. Bis dahin sah das Bundesverfassungsgericht eine Übergangsphase vor. | |

| • | Während dieser Übergangsfrist waren sämtliche Grundstücke (ca. 35 Millionen Grundstücke bundesweit und 1,8 Millionen Grundstücke in Brandenburg) neu zu bewerten. Stichtag für die Bewertung waren die Eigentumsverhältnisse zum 01.01.2022 (Hauptfeststellungszeitpunkt). Die Grundstückseigentümer hatten hierzu eine sog. Grundsteuerwerterklärung bis zum 31.10.2022 bzw. dem Verlängerungstermin 31.01.2023 beim zuständigen Finanzamt abzugeben. Hierin mussten alle für die Bewertung des Grundstücks relevanten Daten wie zum Beispiel Lage, Fläche, Art der Nutzung, Bodenrichtwert, Bezugsfertigkeit, Wohn-/Nutzfläche etc. erklärt werden. | |

| • | Durch das Finanzamt wurde daraus folgend eine Neubewertung des Grundstücks vorgenommen. Hierfür ist nicht die Kommune zuständig! Ist der Grundstückseigentümer seiner Erklärungspflicht nicht nachgekommen, wurde dieser nochmals aufgefordert. Ist er dieser Aufforderung ebenfalls nicht nachgekommen, wird eine Schätzung durch das Finanzamt durchgeführt. | |

| • | Im Ergebnis der Bewertung erhielt der Grundstückseigentümer vom Finanzamt | |

| o | den Grundsteuerwertbescheid auf den 01.01.2022 und |

| o | den Grundsteuermessbescheid auf den 01.01.2025. |

| • | Der Grundsteuermessbescheid wurde ebenfalls – meist mit einem nicht unerheblichen zeitlichen Versatz – auch der Kommune digital übersandt. Erst ab diesem Zeitpunkt war die Kommune in das Verfahren involviert. Die Inhalte und die Bewertung des Finanzamtes, die zu dem Messbetrag (%-Satz des Wertes) führen, sind der Kommune nicht bekannt. Ausschließlich der Grundsteuermessbescheid bildet für die Kommune die Grundlage zur Steuerfestsetzung. | |

| • | Die konkrete Steuer ergibt sich aus der Multiplikation des Messbetrages mit dem für die Kommune relevanten Hebesatz. | |

| Dieser Hebesatz wird nicht vom Land festgelegt, sondern ausschließlich von der Gemeinde mittels Beschlusses einer Steuersatzung durch die Stadtverordnetenversammlung (siehe auch § 25 Grundsteuergesetz). | |

Bildquelle:

„Erläuterungen zum Bescheid über den Grundsteuerwert und den Grundsteuermessbescheid“;

Herausgeber: Ministerium der Finanzen und für Europa des Landes Brandenburg, Heinrich-Mann-Allee 107, 14473 Potsdam;

Stand Januar 2023,

grundsteuer.brandenburg.de/mdfe.brandenburg.de/finanzamt.brandenburg.de/steuer-deine-zukunft.de

Wie geht es weiter und warum wurde bisher noch keine Steuersatzung beschlossen?

| • | Zur rechtskonformen Steuerfestsetzung ist es erforderlich, dass durch die Stadtverordnetenversammlung spätestens bis zum 30.06.2025 mit Rückwirkung zum 01.01.2025 eine neue Steuersatzung beschlossen wird. In Abstimmung mit den Fraktionen ist vorgesehen, diesen Beschluss in der Stadtverordnetenversammlung in 04-2025 zu fassen. |

| • | Der Hebesatz wird nicht vom Land Brandenburg festgelegt. Die Veröffentlichung des sog. Transparenzregisters stellt lediglich eine Orientierungshilfe dar. Es wird hierin die rein rechnerische Ermittlung des Hebesatzes zum Bewertungsstand 11-2024 dargestellt. |

| • | Mit der Umsetzung der Grundsteuerreform soll Aufkommensneutralität erreicht werden. Eine grundlegende Veränderung der Summe der Grundsteuererträge soll also im Ergebnis ausgeschlossen werden. Im Haushalt der Stadt sind dies ca. 1,0 Mio. € Steuererträge aus der Grundsteuer B pro Jahr und 20.000 € aus der Grundsteuer A pro Jahr. |

| Wird keine Aufkommensneutralität erreicht, sondern z.B. nur 500.000 € Grundsteuer B statt bisher 1,0 Mio.€ geht dies zu Lasten anderer kommunaler Ausgaben, insbesondere in den Bereichen, die nicht zwingend kommunale Pflichtaufgaben darstellen. |

| Daher ist es erforderlich, die Beschlussfassung zum Hebesatz sehr sachgerecht abzuwägen. |

| • | Es wird zu einer Verschiebung der Steuerlast zu Ungunsten der Wohngrundstücke und zu Gunsten der Gewerbegrundstücken kommen. Nach den neuen gesetzlichen Reglungen waren hier unterschiedliche Bewertungsverfahren anzuwenden. |

| • | Eine Beschlussvorlage zur Steuersatzung wurde bisher nicht eingebracht, da die durch das Land/Finanzamt übermittelten Daten unvollständig waren. Im Kontakt mit dem Ministerium der Finanzen und für Europa (MdFE), zu dem auch die Finanzämter gehören, konnte eine Vielzahl von Problemstellungen geklärt werden. Ebenfalls wurden sog. „Weiße Flecken“, also Grundstücke für die der Eigentümer seiner Erklärungspflicht nicht nachgekommen ist, ermittelt. |

| Anspruch der Verwaltung war, eine hohe Sicherheit in der Vollständigkeit der Grundlagen zu erhalten, da die Summe der Messbeträge letztlich entscheidend für die Ermittlung des Hebesatzes ist. |

Wann kann der Eigentümer mit einem Steuerbescheid rechnen?

| • | Unter der Voraussetzung, dass die neue Steuersatzung in der Sitzung des Monats April 2025 beschlossen wird, rechnen wir damit, dass die Festsetzung der Steuer (Messbetrag x Hebesatz) in den darauffolgenden 14 Tagen vorgenommen werden kann. Die Steuerbescheide sollten Ihnen daher bis Mitte Mai 2025 zugehen, d.h. vor der 2. gesetzlich festgelegten Steuerfälligkeit zum 15.05.2025. |

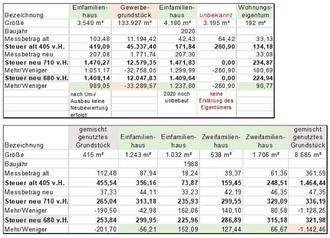

Beispiele für Steuerfestsetzungen:

Unsere Bitten an Sie

| • | Konkrete Fragen zur Bewertung Ihres Grundstücks stellen Sie bitte an das Finanzamt. Aufgrund der nicht gegebenen Zuständigkeit der Kommune liegen dieser auch keine entsprechenden Angaben vor. | |

| • | Entscheidend für die Höhe Ihrer Steuer ist neben dem Hebesatz der für Ihr Grundstück festgesetzte Messbetrag. Bevor Sie zu dem Ergebnis gelangen, dass Sie aufgrund eines höheren Hebesatzes eine exorbitant gesteigerte Steuer abzuführen haben, prüfen Sie bitte Ihren Messbetrag. Die Ermittlung des Wertes und Messbetrages ergibt sich aus der von Ihnen selbst abgegebenen Erklärung. | |

| • | Es gibt Fälle, in denen der Messbetrag gegenüber der bisherigen Festsetzung auch reduziert ist. Im Falle einer Erhöhung des Messbetrages bedenken Sie bitte, warum eine Steigerung eingetreten sein kann. Gründe können z.B. sein: | |

|

| o | Es wurden in den zurückliegenden Jahren erhebliche wertsteigernde Maßnahmen durchgeführt, aber keine Änderungsbewertung vorgenommen. |

|

| o | Es wurde bisher nur eine ersatzweise Bewertung vorgenommen. |

|

| o | Die Wohn-/Nutzflächen des Gebäudes haben sich erhebliche erhöht. |

|

| o | Das Grundstück war vor 2022 unbebaut und als solches bewertet und ist nunmehr als bebautes Grundstück eingestuft. |

| • | Bei Fragen außerhalb der Bewertung können Sie sich gerne an uns wenden. Oft gibt es im Gespräch bereits eine einfache Klärung der Angelegenheit, ohne dass für beide Seiten ein aufwendiges Widerspruchsverfahren erforderlich ist. | |