Satzung der Stadt Montabaur

Öffentliche Bekanntmachung

Satzung der Stadt Montabaur

zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen

(Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -) vom 13.12.2023

Der Stadtrat der Stadt Montabaur hat am 07.12.2023 auf Grund des § 24 der Gemeindeordnung für Rheinland-Pfalz (GemO) vom 31.01.1994 und der § 2, § 7, § 10 und 10 a Kommunalabgabengesetz Rheinland-Pfalz (KAG) vom 20.06.1995 - in der jeweils geltenden Fassung - folgende Satzung beschlossen, die hiermit bekannt gemacht wird:

| § 1 | Erhebung von Ausbaubeiträgen |

| § 2 | Beitragsfähige Verkehrsanlagen |

| § 3 | Ermittlungsgebiete |

| § 4 | Gegenstand der Beitragspflicht |

| § 5 | Gemeindeanteil |

| § 6 | Beitragsmaßstab |

| § 7 | Eckgrundstücke und durchlaufende Grundstücke |

| § 8 | Entstehung des Beitragsanspruchs |

| § 9 | Vorausleistungen |

| § 10 | Beitragsschuldner |

| § 11 | Veranlagung und Fälligkeit |

| § 12 | Mitwirkungs- und Auskunftspflichten |

| § 13 | Ordnungswidrige Handlungen |

| § 14 | Überleitungs-/Verschonungsregelung |

| § 15 | In-Kraft-Treten/Außer-Kraft-Treten |

§ 1

Erhebung von Ausbaubeiträgen

(1) Die Stadt Montabaur erhebt wiederkehrende Beiträge für die Herstellung und den Ausbau von in ihrer Baulast stehenden Verkehrsanlagen nach den Bestimmungen des KAG Rheinland-Pfalz und dieser Satzung.

(2) Ausbaubeiträge werden für alle Maßnahmen an erstmals hergestellten Verkehrsanlagen, die der Erneuerung, der Erweiterung, dem Umbau oder der Verbesserung dienen, erhoben.

| 1. | „Erneuerung“ ist insbesondere die Wiederherstellung einer vorhandenen, ganz oder teilweise unbrauchbaren, abgenutzten oder schadhaften Anlage in einen dem regelmäßigen Verkehrsbedürfnis genügenden Zustand, |

| 2. | „Erweiterung“ ist insbesondere jede flächenmäßige Vergrößerung einer fertiggestellten Anlage oder deren Ergänzung durch weitere Teile, |

| 3. | „Umbau“ ist insbesondere jede nachhaltige technische Veränderung an der Verkehrsanlage, |

| 4. | „Verbesserung“ sind insbesondere alle Maßnahmen zur Hebung der Funktion, der Änderung der Verkehrsbedeutung im Sinne der Hervorhebung des Anliegervorteiles sowie der Beschaffenheit oder Leistungsfähigkeit einer Anlage. |

(3) Die Bestimmungen dieser Satzung gelten auch für die Herstellung von Verkehrsanlagen, die nicht nach dem Baugesetzbuch (BauGB) beitragsfähig sind.

(4) Die Bestimmungen dieser Satzung gelten nicht, soweit Kostenerstattungsbeträge nach §§ 135 a bis c BauGB zu erheben sind.

(5) Ausbaubeiträge nach dieser Satzung werden nicht erhoben, wenn die Kosten der Beitragserhebung außer Verhältnis zu dem zu erwartenden Beitragsaufkommen stehen.

§ 2

Beitragsfähige Verkehrsanlagen

(1) Beitragsfähig ist insbesondere der Aufwand für die öffentlichen Straßen, Wege und Plätze, selbstständige Parkplatzflächen und Grünanlagen sowie selbstständige Fuß- und Radwege, die in der Baulast der Stadt Montabaur stehen.

(2) Nicht beitragsfähig ist insbesondere der Aufwand für Brückenbauwerke, Tunnel und Unterführungen mit den dazugehörigen Rampen, mit Ausnahme des Aufwands für die Fahrbahndecke und den Fußwegbelag.

(3) Im Bereich der sogenannten „Ortsdurchfahrten“ klassifizierter Straßen ergibt sich die Verteilung der Baulasten aus § 12 Absatz 9 Landesstraßengesetz Rheinland-Pfalz (LStrG). In den Fällen, in denen die gesetzlich normierte Baulast nicht bei der Stadt Montabaur liegt, kommt die Erhebung von Ausbaubeiträgen nach dem KAG nicht in Betracht.

§ 3

Ermittlungsgebiete

(1) Sämtliche zum Anbau bestimmte Verkehrsanlagen der nachstehend genannten Gebiete der Stadt Montabaur bilden - jeweils - als einheitliche öffentliche (Verkehrs-)Einrichtung das Ermittlungsgebiet (sogenannte „Abrechnungseinheit“) für die Erhebung von wiederkehrenden Beiträgen für die Herstellung und den Ausbau der in der Baulast der Stadt Montabaur stehenden öffentlichen Verkehrsanlagen.

Abrechnungseinheit 1 = beplante und im Zusammenhang bebaute „Ortslage Montabaur“

Abrechnungseinheit 2 = der Geltungsbereich des Bebauungsplans „Alter Galgen“

Abrechnungseinheit 3 = der Geltungsbereich des Bebauungsplans „Horresser Berg“

Abrechnungseinheit 4 = Geltungsbereich des Bebauungsplans „Quartier-Süd,1.Änderung,

Teil 4“ - daraus ausschließlich die „Geschwister-Scholl-Straße“ -

Abrechnungseinheit 5 = beplante und im Zusammenhang bebaute „Ortslage Bladernheim“

Abrechnungseinheit 6 = beplante und im Zusammenhang bebaute „Ortslage Elgendorf“

Abrechnungseinheit 7 = beplante und im Zusammenhang bebaute „Ortslage Eschelbach“

Abrechnungseinheit 8 = beplante und im Zusammenhang bebaute „Ortslage Ettersdorf“

Abrechnungseinheit 9 = beplante und im Zusammenhang bebaute „Ortslage Horressen“

Abrechnungseinheit 10 = beplante und im Zusammenhang bebaute „Ortslage Reckenthal“

Abrechnungseinheit 11 = beplante und im Zusammenhang bebaute „Ortslage Wirzenborn“

(2) Die maßgeblichen - in der Baulast der Stadt Montabaur stehenden - Verkehrsanlagen sind, soweit sie zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind, in den beigefügten Lageplänen, die Bestandteil dieser Satzung sind, farblich gekennzeichnet (vgl. dazu Anlagen 1 a bis Anlage 1 k). Daraus ergibt sich mit hinreichender inhaltlicher Bestimmtheit, welche städtischen Verkehrsanlagen in welcher räumlichen Ausdehnung zur - jeweiligen - Abrechnungseinheit nach Absatz 1 im Sinne von § 10 a Absatz 1 Satz 3 KAG gehören.

(3) Darüber hinaus gehören alle zum Anbau bestimmten Verkehrsanlagen des Stadtgebietes zur - jeweiligen - einheitlichen öffentlichen Einrichtung und damit zur - jeweiligen -Abrechnungseinheit nach Absatz 1, die innerhalb der maßgeblichen Abrechnungseinheit nach dem Inkrafttreten der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet werden, soweit der Stadtrat nicht ausdrücklich etwas Abweichendes beschließt.

(4) Die Begründung für die Ausgestaltung sämtlicher zum Anbau bestimmter Verkehrsanlagen der Stadt Montabaur zur - jeweiligen - einheitlichen öffentlichen Einrichtung nach Absatz 1 (Abrechnungseinheit) ist Bestandteil dieser Satzung und als Anlage 2 beigefügt.

(5) Der beitragsfähige Aufwand wird für alle „zum Anbau bestimmten Verkehrsanlagen“ der

- jeweiligen - Abrechnungseinheit nach tatsächlichen jährlichen Investitionsaufwendungen ermittelt.

§ 4

Gegenstand der Beitragspflicht

Der Ausbaubeitragspflicht unterliegen alle baulich, gewerblich, industriell oder in vergleichbarer Weise nutzbaren Grundstücke, die die rechtliche und tatsächliche Möglichkeit einer Zufahrt oder eines Zugangs zu einer in der jeweiligen „Abrechnungseinheit“ gelegenen Verkehrsanlage haben.

§ 5

Gemeindeanteil

Der Anteil der Stadt Montabaur für die in § 3 der ABS WKB genannten Abrechnungseinheiten beträgt:

| Für die Abrechnungseinheit | 1 = | 25 %. |

| Für die Abrechnungseinheit | 2 = | 30 %. |

| Für die Abrechnungseinheit | 3 = | 20 %. |

| Für die Abrechnungseinheit | 4 = | 20 %. |

| Für die Abrechnungseinheit | 5 = | 25 %. |

| Für die Abrechnungseinheit | 6 = | 30 %. |

| Für die Abrechnungseinheit | 7 = | 25 %. |

| Für die Abrechnungseinheit | 8 = | 25 %. |

| Für die Abrechnungseinheit | 9 = | 30 %. |

| Für die Abrechnungseinheit | 10 = | 25 %. |

| Für die Abrechnungseinheit | 11 = | 25 %. |

§ 6

Beitragsmaßstab

(1) Beitragsmaßstab ist die Grundstücksfläche mit Zuschlägen für Vollgeschosse. Der Zuschlag je Vollgeschoss beträgt 20 v.H. Für die ersten beiden Vollgeschosse beträgt der Zuschlag einheitlich 40 v.H.

(2) Als Grundstücksfläche nach Absatz 1 gilt:

| 1. | In beplanten Gebieten die überplante Grundstücksfläche. Ist das Grundstück nur teilweise überplant und ist der unbeplante Grundstücksteil dem Innenbereich nach § 34 BauGB zuzuordnen, gilt als Grundstücksfläche die Fläche des sogen. „Buchgrundstückes“. Darüber hinaus ist im Bedarfsfall § 6 Absatz 2 Nr. 2 entsprechend anzuwenden. |

| 2. | Enthält ein Bebauungsplan nicht die erforderlichen Festsetzungen oder liegen Grundstücke innerhalb eines im Zusammenhang bebauten Ortsteils im Sinne von § 34 BauGB (sogenannte „unbeplante Gebiete“), sind zu berücksichtigen: |

| a) Bei Grundstücken, die unmittelbar an eine Verkehrsanlage angrenzen, der Flächenbereich zwischen der gemeinsamen Grundstücks- und Verkehrsanlagengrenze und einer im senkrechten Abstand von 35,00 Meter dazu gezogenen Tiefenbegrenzungslinie. |

| b) Bei Grundstücken, die nicht unmittelbar an eine Verkehrsanlage angrenzen, mit dieser aber durch einen eigenen Weg oder durch einen Zugang verbunden sind (Hinterliegergrundstück), der Flächenbereich zwischen der zu der Verkehrsanlage hin liegenden Grundstückseite und einer im senkrechten Abstand von 35,00 Meter dazu gezogenen Tiefenbegrenzungslinie. |

| c) Grundstücksteile, die ausschließlich eine wegemäßige Verbindung zur Verkehrsanlage darstellen, bleiben bei der Bestimmung der tiefenmäßigen Begrenzung nach Buchstabe a) und Buchstabe b) unberücksichtigt. |

| d) Bei Grundstücken, die über die vg. tiefenmäßige Begrenzung hinausgehen und jenseits dieser Tiefenbegrenzungslinie baulich, gewerblich, industriell oder in vergleichbarer Weise genutzt werden oder unter Berücksichtigung der näheren Umgebungsbebauung entsprechend selbständig genutzt werden können, verschiebt sich die nach Buchstabe a) oder b) ermittelte Fläche zur hinteren Grenze der tatsächlich vorhandenen oder baurechtlich zulässigen selbständigen Nutzung. |

| 3. | Bei Grundstücken, für die im Bebauungsplan die Nutzung als Sportplatz, Freibad, Festplatz, Campingplatz, Dauerkleingarten, Freizeitanlage, Wochenendhausgebiet oder Friedhof festgesetzt ist, die Fläche nach Absatz 2 Nummer 1 vervielfacht mit 0,5. Bei Grundstücken, die innerhalb eines im Zusammenhang bebauten Ortsteils im Sinne von § 34 BauGB tatsächlich so genutzt werden, die Fläche des Grundstücks - evtl. unter Berücksichtigung der nach Nr. 2 angeordneten Tiefenbegrenzung - vervielfacht mit 0,5. |

(3) Bei Grundstücken, die im Geltungsbereich von Satzungen nach § 34 Abs. 4 BauGB liegen,

| 1. | im Fall einer hinter der in Absatz 2 Nr. 2 festgelegten Tiefenbegrenzung zurückbleibenden Satzung nach § 34 Absatz 4 BauGB gilt die Regelung nach § 34 Absatz 4 BauGB. |

| 2. | im Fall einer über die in Absatz 2 Nr. 2 festgelegten Tiefenbegrenzung hinausgehenden Satzung nach § 34 Absatz 4 BauGB gilt die Tiefenbegrenzungsregelung nach Absatz 2 Nr. 2 dieser Satzung. |

(4) Für die Zahl der Vollgeschosse nach Absatz 1 gilt:

| 1. | Für beplante Grundstücke wird die im jeweils maßgeblichen Bebauungsplan festgesetzte zulässige Zahl der Vollgeschosse zugrunde gelegt. |

| 2. | Bei Grundstücken, für die im jeweils maßgeblichen Bebauungsplan nicht die Zahl der Vollgeschosse, sondern eine Baumassenzahl festgesetzt ist, gilt die durch 3,5 geteilte höchstzulässige Baumassenzahl. Ist auch eine Baumassenzahl nicht festgesetzt, dafür aber die Höhe der baulichen Anlagen in Form der Trauf- oder Firsthöhe, so gilt die durch 2,8 geteilte höchstzulässige Trauf- oder Firsthöhe. Sind beide Höhen festgesetzt, so gilt die höchstzulässige Traufhöhe. Soweit der maßgebliche Bebauungsplan keine anderen Festsetzungen trifft, gilt als Traufhöhe der Schnittpunkt der Außenseite der Dachhaut mit der seitlichen Außenwand. Die Höhe ist in der Gebäudemitte zu messen. Sich aus den vorbeschriebenen Rechenvorgängen ergebende Dezimalzahlen (= Kommazahlen) werden kaufmännisch auf volle Zahlen auf- oder abgerundet. |

| 3. | Soweit kein Bebauungsplan besteht oder in dem Bebauungsplan weder die Zahl der Vollgeschosse, noch die Baumassenzahl, die Geschossflächenzahl oder die Trauf- und Firsthöhe bestimmt ist, gilt |

| a) die Zahl der auf den Grundstücken der näheren Umgebung überwiegend vorhandenen Vollgeschosse. Ist ein Grundstück bereits bebaut und ist die dabei tatsächlich verwirklichte Vollgeschosszahl höher als die Zahl der Vollgeschosse in der näheren Umgebung, so ist die tatsächlich verwirklichte Vollgeschosszahl zugrunde zu legen. |

| b) bei Grundstücken, die mit einer Kirche bebaut sind, die Zahl von zwei Vollgeschossen. Dies gilt für Türme, die nicht Wohnzwecken, gewerblichen oder industriellen Zwecken oder einer freiberuflichen Nutzung dienen, entsprechend. |

| 4. | Ist nach den vorstehenden Nummern 1. bis 3. eine Vollgeschosszahl nicht feststellbar, so ist die tatsächlich vorhandene Traufhöhe geteilt durch 2,8 anzusetzen, wobei sich aus den vorbeschriebenen Rechenvorgängen ergebende Dezimalzahlen (= Kommazahlen) kaufmännisch auf volle Zahlen auf- oder abzurunden sind. Als Traufhöhe gilt der Schnittpunkt der Außenseite der Dachhaut mit der seitlichen Außenwand. Die Höhe ist in der Gebäudemitte zu messen. |

| 5. | Bei Grundstücken, für die im Bebauungsplan eine sonstige Nutzung festgesetzt ist oder die außerhalb von Bebauungsplangebieten tatsächlich so genutzt werden (zum Beispiel Sport-, Fest- und Campingplätze, Freibäder, Friedhöfe), wird abweichend von § 6 Absatz 1 Satz 3 bei vorhandener Bebauung die tatsächliche Zahl der Vollgeschosse, mindestens jedoch ein Vollgeschoss zugrunde gelegt. |

| 6. | Bei Grundstücken, auf denen - aufgrund einer Festsetzung im Bebauungsplan - nur Garagen und/oder Stellplätze errichtet werden dürfen, gilt die im Bebauungsplan festgelegte Zahl der Vollgeschosse. Soweit kein Bebauungsplan besteht oder dieser die erforderliche Festsetzung der Vollgeschosse nicht enthält, wird abweichend von § 6 Absatz 1 Satz 3 die tatsächliche Zahl der Garagen- oder Stellplatzgeschosse, mindestens jedoch ein Vollgeschoss zugrunde gelegt. |

| 7. | Bei Grundstücken, die im Geltungsbereich von Satzungen nach § 34 Absatz 4 BauGB liegen, werden zur Ermittlung der Vollgeschosse die Vorschriften entsprechend angewandt, wie sie bestehen für |

| a) Grundstücke in Bebauungsplangebieten, wenn in der Satzung nach § 34 Absatz 4 BauGB Bestimmungen über das zulässige Maß der baulichen Nutzung enthalten sind. |

| b) Grundstücke in unbeplanten Gebieten, wenn die Satzung nach § 34 Absatz 4 BauGB keine Bestimmungen über das zulässige Maß der baulichen Nutzung enthält. Die Regelungen in § 6 Absatz 2 Nummer 2 und Absatz 3 sind entsprechend anwendbar. |

| 8. | Die Zahl der tatsächlich vorhandenen oder sich durch Umrechnung ergebenden Vollgeschosse gilt, wenn aufgrund der tatsächlich vorhandenen Bebauung die Zahl der Vollgeschosse nach den vorstehenden Regelungen überschritten wird. |

| 9. | Sind auf einem Grundstück mehrere Gebäude mit unterschiedlicher Zahl von Vollgeschossen zulässig oder tatsächlich vorhanden, gilt die für die überwiegende Baumasse zulässige oder tatsächlich vorhandene Zahl. |

(5) Vollgeschosse nach § 6 dieser Satzung sind Geschosse über der Geländeoberfläche, die über zwei Drittel, bei Geschossen im Dachraum über drei Viertel ihrer Grundfläche eine Höhe von 2,30 Meter haben. Geschosse über der Geländeoberfläche sind Geschosse, die im Mittel mehr als 1,40 Meter über die Geländeoberfläche hinausragen; tiefer liegende Geschosse sind Kellergeschosse. Geländeoberfläche ist die Fläche, die sich aus den Festsetzungen des Bebauungsplans ergibt oder die von der Bauaufsichtsbehörde festgelegt ist, im Übrigen ist dies die natürliche, an das jeweilige Gebäude angrenzende Geländeoberfläche.

(6) Gegenüber einer Außenwand zurückgesetzte oberste Geschosse sind nur Vollgeschosse im Sinne der ABS WKB, wenn sie diese Höhe über zwei Drittel der Grundfläche des darunterliegenden Geschosses haben. Die Höhe wird von Oberkante Fußboden bis Oberkante Fußboden oder Oberkante Dachhaut gemessen. Darüber hinaus sind Vollgeschosse im Sinne von § 6 dieser Satzung auch Geschosse mit einer Höhe von unter 2,30 Meter, soweit es sich dabei um Räume über der Geländeoberfläche handelt, die aufgrund ihres tatsächlich ausgebauten Zustandes zu einem nicht nur vorübergehenden Aufenthalt von Menschen bestimmt oder nach ihrer Lage und ihrer Größe dazu geeignet sind.

(7) Für Grundstücke in Kern-, Gewerbe- und Industriegebieten wird die nach den vorstehenden Regelungen ermittelte und gewichtete Grundstücksfläche um 20 v.H. erhöht. Dies gilt entsprechend für „ausschließlich“ gewerblich, industriell oder in ähnlicher Weise genutzte Grundstücke in sonstigen Baugebieten und innerhalb der im Zusammenhang bebauten Ortsteile im Sinne von § 34 BauGB. Bei nur „teilweise“ gewerblich, industriell oder in ähnlicher Weise genutzten Grundstücken (gemischt genutzte Grundstücke) in sonstigen Baugebieten und innerhalb der im Zusammenhang bebauten Ortsteile (§ 34 BauGB) erhöht sich die nach den vorstehenden Regelungen ermittelte und gewichtete Grundstücksfläche um 10 v.H.

§ 7

Eckgrundstücke und durchlaufende Grundstücke

(1) Grundstücke, die von einer nach § 14 dieser Satzung in Verbindung mit der gesonderten Verschonungssatzung WKB betroffenen Verkehrsanlage und von einer oder von mehreren weiteren Verkehrsanlage(n) der jeweiligen Abrechnungseinheit erschlossen sind, werden nur mit 50 % ihrer gewichteten Grundstücksfläche angesetzt.

(2) Kommt für eine oder mehrere der Verkehrsanlagen nach Absatz 1 eine Tiefenbegrenzung gemäß § 6 Absatz 2 oder 3 dieser Satzung zur Anwendung, dann gilt die Regelung nach Absatz 1 nur für die sich überschneidenden Grundstücksteile.

§ 8

Entstehung des Beitragsanspruchs

Der Beitragsanspruch entsteht mit Ablauf des 31. Dezember für das abgelaufene Kalenderjahr.

§ 9

Vorausleistungen

(1) Ab Beginn des Erhebungszeitraums können von der Stadt Montabaur Vorausleistungen auf wiederkehrende Beiträge erhoben werden.

(2) Die Vorausleistungen werden nach der voraussichtlichen Beitragshöhe für das laufende Kalenderjahr bemessen.

§ 10

Beitragsschuldner

(1) Beitragsschuldner ist, wer bei der Entstehung des Beitragsanspruches Eigentümer oder dinglich Nutzungsberechtigter des Grundstückes ist.

(2) Bei Wohnungs- und Teileigentum im Sinne des Wohnungseigentumsgesetzes (WEG) sind die einzelnen Wohnungs- und Teileigentümer entsprechend ihrem Miteigentumsanteils beitragspflichtig.

(3) Mehrere Beitragsschuldner sind Gesamtschuldner.

§ 11

Veranlagung und Fälligkeit

(1) Die wiederkehrenden Beiträge und Vorausleistungen darauf werden durch schriftlichen Bescheid festgesetzt. Soweit im Bescheid keine andere Regelung getroffen ist, wird der wiederkehrende Beitrag 1 Monat nach Bekanntgabe des Beitragsbescheids zur Zahlung fällig.

(2) Der Beitragsbescheid enthält:

| 1. | die Bezeichnung des Beitrages, |

| 2. | den Namen des Beitragsgläubigers, |

| 3. | den Namen des Beitragsschuldners, |

| 4. | die Bezeichnung des Grundstücks, |

| 5. | den zu zahlenden Betrag, |

| 6. | die Berechnung des zu zahlenden Betrags unter Mitteilung der beitragsfähigen Kosten, des Gemeindeanteils und der Berechnungsgrundlagen nach dieser Satzung, |

| 7. | die Festsetzung des Fälligkeitstermins, |

| 8. | die Eröffnung, dass der Beitrag als öffentliche Last auf dem Grundstück ruht, und |

| 9. | eine Rechtsbehelfsbelehrung. |

(3) Die Grundlagen für die Festsetzung der wiederkehrenden Beiträge stellt die Stadt Montabaur durch einen besonderen Bescheid gegenüber den Beitragspflichtigen fest (sogenannter „Feststellungsbescheid“ nach § 179 Abgabenordnung).

§ 12

Mitwirkungs- und Auskunftspflichten

(1) Eigentümer und dinglich Nutzungsberechtigte von ausbaubeitragspflichtigen Grundstücken sind gemäß § 3 Absatz 1 Nr. 3 KAG in Verbindung mit § 90 Absatz 1 Abgabenordnung zur Mitwirkung bei der Ermittlung des Sachverhaltes im gesamten Ausbaubeitragsverfahren verpflichtet. Sie kommen ihrer Mitwirkungspflicht insbesondere dadurch nach, dass sie die für die Ausbaubeitragsveranlagung erheblichen Tatsachen gegenüber der Stadt Montabaur vollständig und wahrheitsgemäß offenlegen und ihnen bekannte Beweismittel angeben.

(2) Der Umfang der Mitwirkungspflichten gegenüber der Stadt Montabaur richtet sich nach den Umständen des Einzelfalles. Die Mitwirkungspflichten erstrecken sich auf alle für die Entstehung und Bemessung des Ausbaubeitrages erheblichen tatsächlichen und rechtlichen Verhältnisse der Eigentümer und dinglich Nutzungsberechtigten von beitragspflichtigen Grundstücken. Dazu zählen insbesondere Änderungen der Eigentums-, Grundstücks- und Nutzungsverhältnisse und Veränderungen der (Voll-)Geschosse und Gebäudenutzungen.

(3) Eigentümer und dinglich Nutzungsberechtigte von ausbaubeitragspflichtigen Grundstücken haben der Stadt Montabaur gemäß § 3 Absatz 1 Nr. 3 KAG in Verbindung mit § 93 Absatz 1 Abgabenordnung alle zur Feststellung des für die Ausbaubeitragsveranlagung erheblichen Sachverhalts erforderlichen Auskünfte zu erteilen. Die Stadt ist berechtigt, die Erteilung der ausbaubeitragserheblichen Tatsachen und Auskünfte in Schriftform zu verlangen. Die Auskünfte sind wahrheitsgemäß nach bestem Wissen und Gewissen zu erteilen.

§ 13

Ordnungswidrige Handlungen

(1) Gemäß § 16 Absatz 1 Satz 1 KAG handeln Eigentümer und dinglich Nutzungsberechtigte von ausbaubeitragspflichtigen Grundstücken ordnungswidrig, wenn sie der Stadt Montabaur über beitragsrechtlich erhebliche Tatsachen unrichtige und/oder unvollständige Angaben machen oder die Stadt pflichtwidrig über beitragsrechtlich erhebliche Tatsachen in Unkenntnis lassen und dadurch Beiträge verkürzen oder nicht gerechtfertigte Beitragsvorteile für sich oder einen anderen erlangen. Eine leichtfertige Beitragsverkürzung im Sinne von § 378 Abgabenordnung erfüllt den Tatbestand einer Ordnungswidrigkeit nach Satz 1.

(2) Gemäß § 16 Absatz 2 KAG handeln Eigentümer und dinglich Nutzungsberechtigte von ausbaubeitragspflichtigen Grundstücken auch dann ordnungswidrig, wenn sie vorsätzlich oder leichtfertig gegenüber der Stadt Erklärungen abgeben oder Erhebungsvordrucke ausfüllen, die in tatsächlicher Hinsicht unrichtig sind oder den Bestimmungen des § 13 zur Sicherung und/oder Erleichterung einer rechtmäßigen Beitragserhebung zuwiderhandeln.

(3) Die Stadt Montabaur kann Beitragsordnungswidrigkeiten im Sinne von Absatz 1 und 2 dieser Satzung gemäß § 16 Absatz 3 KAG mit einer Geldbuße ahnden. Für das Bußgeldverfahren finden nach § 16 Absatz 4 KAG die §§ 378 Absatz 3, 391, 393, 396, 397, 407 und 411 der Abgabenordnung entsprechende Anwendung.

§ 14

Überleitungs-/Verschonungsregelung

(1) Gemäß § 10 a Absatz 6 KAG wird abweichend von § 10 a Absatz 1 KAG festgelegt, dass Grundstücke in der - jeweiligen - „Abrechnungseinheit“ vorbehaltlich § 7 der ABS WKB bei durchgeführten Beitragsveranlagungen erstmals bei der Ermittlung des wiederkehrenden Beitrages berücksichtigt und beitragspflichtig werden nach

| a) | 20 Jahren bei kompletter Herstellung der Verkehrsanlage |

| b) | 15 Jahren bei alleiniger Herstellung der Fahrbahn |

| c) | 10 Jahren bei alleiniger Herstellung des Gehweges |

| d) | 5 Jahren bei alleiniger Herstellung der Beleuchtungsanlagen der Verkehrsanlage |

| e) | 5 Jahren bei alleiniger Herstellung der Entwässerungsanlagen der Verkehrsanlage |

| f) | 5 Jahren bei alleinigem Grunderwerb aufgrund entsprechender Kostenspaltung für die Herstellung der Fahrbahn, der Gehwege oder anderer flächenmäßiger Teileinrichtungen in der Baulast der Stadt. |

(2) Bei der Herstellung von mehreren unter Buchstabe b) bis e) genannten Teileinrichtungen oder einem alleinigen Grunderwerb aufgrund einer Kostenspaltung nach Buchstabe f) gilt einmalig die für die entsprechende Teileinrichtung bzw. den alleinigen Grunderwerb maßgebende längste Verschonungsfrist. Es erfolgt keine vollständige oder teilweise Addierung von einzelnen Verschonungszeiträumen nach Absatz 1 Buchstabe b) bis f).

(3) Die Frist zur Beitragsverschonung beginnt mit Ablauf des Jahres, in dem die sachlichen Beitragspflichten für die Erschließungsbeiträge nach dem Baugesetzbuch (BauGB) oder die Ausbaubeiträge nach dem KAG Rheinland-Pfalz entstanden sind.

(4) Erfolgt die Erschließung von Grundstücken im Rahmen eines öffentlich-rechtlichen Erschließungsvertrages nach § 124 BauGB bzw. oder eines städtebaulichen Vertrages nach § 11 BauGB, beginnt die Frist zur Beitragsverschonung mit Ablauf des Jahres, in dem die geprüfte Abrechnung der vertraglich erbrachten Leistung(en) und die förmliche Widmung der Verkehrsanlage erfolgt ist. Die Verschonungsdauer bemisst sich in diesen Fällen nach den Regelungen in § 1 Absatz 1 und 2 dieser Verschonungssatzung.

(5) Die Verschonungsregelungen gelten auch beim Ausbau (Erneuerung, Erweiterung, Umbau oder Verbesserung) von öffentlichen Verkehrsanlagen im Sinne von § 1 Abs. 2 ABS WKB.

§ 15

In-Kraft-Treten/Außer-Kraft-Treten

(1) Die Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -) tritt zum 01.01.2024 in Kraft.

(2) Die Satzung der Stadt Montabaur zur Erhebung von einmaligen Beiträgen nach tatsächlichen Investitionsaufwendungen für den Ausbau von Verkehrsanlagen (Ausbaubeitragssatzung - ABS -) vom 11.12.2003 tritt zum 31.12.2023 außer Kraft.

(3) Soweit Ansprüche der Stadt Montabaur auf einmalige Beiträge nach tatsächlichen Investitionsaufwendungen für den Ausbau von Verkehrsanlagen auf Grundlage der aufgehobenen ABS vom 11.12.2003 entstanden sind, gelten insoweit die bisherigen Regelungen weiter.

Montabaur, den 13.12.2023

(S.) Gabi Wieland, Stadtbürgermeisterin

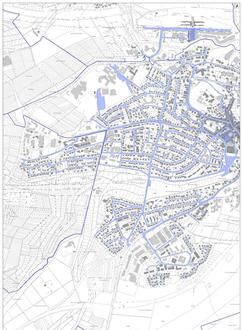

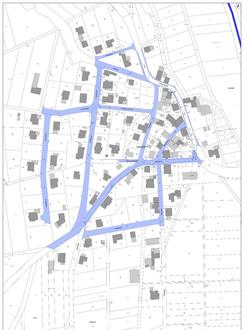

Anlage 1 a (Teilbereich 1) zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlagen in der beplanten und im Zusammenhang bebauten „Ortslage Montabaur“ (Abrechnungseinheit 1, Teilbereich 1) in der Baulast der Stadt Montabaur, die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

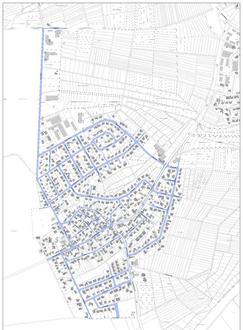

Anlage 1 a (Teilbereich 2) zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlagen in der beplanten und im Zusammenhang bebauten „Ortslage Montabaur“ (Abrechnungseinheit 1, Teilbereich 2) in der Baulast der Stadt Montabaur, die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

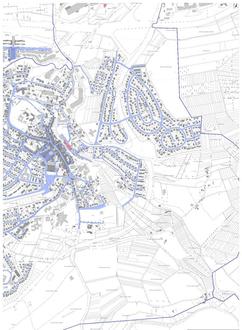

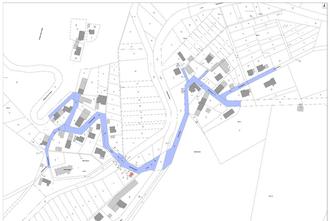

Anlage 1 b zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlagen im Geltungsbereich des Bebauungsplanes „Alter Galgen“ (Abrechnungseinheit 2) in der Baulast der Stadt Montabaur, die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

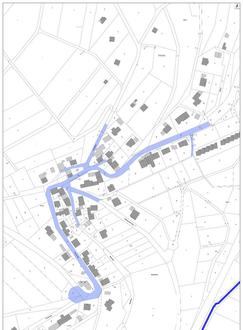

Anlage 1 c zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlage(n) in dem Geltungsbereich des Bebauungsplanes „Horresser Berg“ (Abrechnungseinheit 3) in der Baulast der Stadt Montabaur, die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

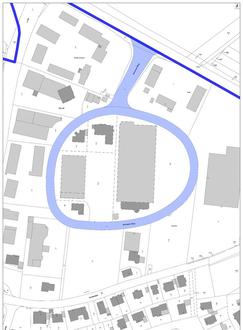

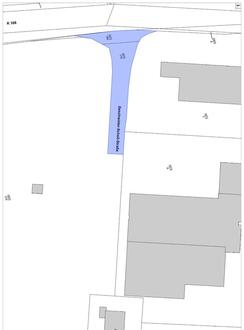

Anlage 1 d zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlage „Geschwister-Scholl-Straße“ im Geltungsbereich des Bebauungsplanes „Quartier-Süd 1. Änderung, Teil 4“ (Abrechnungseinheit 4) in der Baulast der Stadt Montabaur, die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet ist

Anlage 1 e zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlagen in der beplanten und im Zusammenhang bebauten „Ortslage Bladernheim“ (Abrechnungseinheit 5) in der Baulast der Stadt Mtbr., die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

Anlage 1 f zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlagen in der beplanten und im Zusammenhang bebauten „Ortslage Elgendorf“ (Abrechnungseinheit 6) in der Baulast der Stadt Mtbr., die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

Anlage 1 g zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlagen in der beplanten und im Zusammenhang bebauten „Ortslage Eschelbach“ (Abrechnungseinheit 7) in der Baulast der Stadt Mtbr., die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

Anlage 1 h zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlagen in der beplanten und im Zusammenhang bebauten „Ortslage Ettersdorf“ (Abrechnungseinheit 8) in der Baulast der Stadt Mtbr., die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

Anlage 1 i zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlagen in der beplanten und im Zusammenhang bebauten „Ortslage Horressen“ (Abrechnungseinheit 9) in der Baulast der Stadt Mtbr., die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

Anlage 1 j zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlagen in der beplanten und im Zusammenhang bebauten „Ortslage Reckenthal“ (Abrechnungseinheit 10) in der Baulast der Stadt Mtbr., die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

Anlage 1 k zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Blaue Einfärbung im Plan = Verkehrsanlagen in der beplanten und im Zusammenhang bebauten „Ortslage Wirzenborn“ (Abrechnungseinheit 11) in der Baulast der Stadt Mtbr., die zum Zeitpunkt des ln-Kraft-Tretens der ABS WKB erstmals endgültig hergestellt und förmlich gewidmet sind

Anlage 2 zur Satzung der Stadt Montabaur zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von öffentlichen Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge - ABS WKB -)

Begründung für die Ausgestaltung aller „zum Anbau bestimmten“ öffentlichen Verkehrsanlagen der Stadt Montabaur zu - mehreren - einheitlichen öffentlichen Einrichtungen im Sinne des § 10 a Absatz 1 KAG Rheinland-Pfalz

A.

Allgemeingültige Hinweise zu einheitlichen öffentlichen Verkehrseinrichtungen

Nach § 10 a Absatz 1 Satz 1 KAG erhebt die Stadt Montabaur für den Ausbau öffentlicher, zum Anbau bestimmter Straßen, Wege und Plätze (Verkehrsanlagen) wiederkehrende Beiträge. Als Grundlage für die Erhebung wiederkehrender Beiträge können von der Stadt Montabaur gemäß § 10 a Absatz 1 Satz 3 KAG durch Satzung einheitliche öffentliche Einrichtungen festgelegt werden, soweit diese durch das Zusammenfassen mehrerer, in einem abgrenzbaren und räumlich zusammenhängenden Gebietsteil liegender Verkehrsanlagen des Stadtgebietes gebildet werden (sogenannte „Abrechnungseinheit“).

Die Festlegung der öffentlichen Einrichtung der Anbaustraßen muss in der ABS WKB hinreichend bestimmt bezeichnet werden. Dies kann durch die Angabe des gesamten Stadtgebietes oder „einzelner, voneinander abgrenzbarer Gebietsteile erfolgen“. Dabei bedarf es nach der Rechtsprechung nicht zwingend einer vollständigen Aufzählung der betroffenen Straßenflurstücke unter Hinweis auf den räumlichen Umfang der Widmung oder der Beifügung eines konkreten Übersichtsplans mit Kennzeichnung der erstmals hergestellten und gewidmeten Anbaustraßen. Es reicht aus, wenn der Umfang dieser Anbaustraßen der einheitlichen öffentlichen Einrichtung im Sinne des § 10 a Absatz 1 Satz 3 oder 6 KAG am 31.12. eines Kalenderjahres „bestimmbar“ ist. „Bestimmbar“ in dem Sinne ist insbesondere, ob und inwieweit eine Straße im maßgeblichen Zeitpunkt des Entstehens der sachlichen Beitragspflicht „zum Anbau bestimmt“ ist.

Eine Straße ist im maßgeblichen Zeitpunkt des Entstehens der sachlichen Beitragspflicht „zum Anbau bestimmt“ nur, wenn an ihr tatsächlich gebaut werden kann und rechtlich gebaut werden darf, d.h. wenn und soweit sie die an sie angrenzenden Grundstücke nach Maßgabe der jeweiligen bauplanungsrechtlichen Vorschriften bebaubar oder sonst wie in einer qualifizierten Weise (z.B. gewerblich oder industriell) nutzbar macht. Neben Straßen, denen eine solche Funktion aufgrund der Festsetzungen eines Bebauungsplanes zukommt, können „zum Anbau bestimmt“ nur Straßen innerhalb eines im Zusammenhang bebauten Ortsteils im Sinne des § 34 BauGB sein, nicht jedoch Verkehrsanlagen im Außenbereich (§ 35 BauGB). In Fällen, in denen solche Straßen nur zum Teil zum Anbau bestimmt sind, kann die übrige Teilstrecke bzw. Reststrecke noch nicht zur einheitlichen öffentlichen (Verkehrs-)Einrichtung der Anbaustraßen gehören.

Ausgehend davon werden in der Begründung für die Ausgestaltung der „zum Anbau bestimmten“ öffentlichen Verkehrsanlagen der Stadt Montabaur und ihrer Stadtteile innerhalb der jeweiligen einheitlichen öffentlichen Einrichtung nach § 3 Absatz 1 der ABS WKB Straßen bzw. Straßenteile, die nach den vg. Grundsätzen im Außenbereich im Sinne des § 35 BauGB verlaufen, bewusst nicht behandelt und auch nicht gesondert dargestellt. Gleiches gilt für die - im Außenbereich - der Stadt Montabaur und Stadtteile gelegenen bebauten Grundstücke, da in der Rechtsprechung geklärt ist, dass Grundstücke im Außenbereich in Rheinland-Pfalz nicht beitragspflichtig sind.

Die Heranziehung zu wiederkehrenden Beiträgen (WKB) für den Ausbau einer Straße als Teil einer einheitlichen öffentlichen Einrichtung kommt nur für die Grundstücke in Betracht, die von dieser Straße - innerhalb der (jeweiligen) einheitlichen öffentlichen Einrichtung nach § 3 Absatz 1 der ABS WKB - einen potentiellen Gebrauchsvorteil haben, bei denen sich also der Vorteil der Möglichkeit der Nutzung der „ausgebauten Straße“ als Lagevorteil auf den Gebrauchswert des betroffenen Grundstücks auswirkt. In städtischen Bebauungsplänen vorgesehene öffentliche Verkehrsanlagen, die noch nicht oder nicht entsprechend den Festsetzungen vollständig fertiggestellt und förmlich gewidmet sind, können (noch) nicht Bestandteil einer „Abrechnungseinheit“ im Sinne des § 10 a Absatz 1 Satz 3 KAG über wiederkehrende Beiträge sein, da zu diesem Zeitpunkt die rechtlichen Voraussetzungen für deren Aufnahme (noch) nicht vorliegen. Soweit Grundstücke im Zeitpunkt des Entstehens der Beitragspflicht in den sogen. „beplanten Gebieten“ im Sinne von § 30 BauGB durch unfertige und nicht förmlich gewidmete Straßen verkehrlich erschlossen werden, unterliegen sie (noch) keiner Ausbaubeitragspflicht nach dem KAG Rheinland-Pfalz und sind dementsprechend (noch) nicht in die Verteilung des beitragsfähigen Aufwands einzubeziehen.

Ausgehend davon sind in den beigefügten Lageplänen - die Bestandteil der ABS WKB sind - nur die Verkehrsanlagen in den einzelnen „Abrechnungseinheiten“ farblich gekennzeichnet, die zum Zeitpunkt des Inkrafttretens der Satzung erstmals endgültig hergestellt und förmlich gewidmet sind. Den als Anlage 1 der ABS WKB beigefügten Lageplänen der Stadt Montabaur und ihrer Stadtteile kommt deshalb keine konkrete Aussage zu der Ausbaubeitragspflicht von einzelnen Grundstücken in der - jeweiligen - Abrechnungseinheit nach § 3 Absatz 1 der ABS WKB zu.

Das Bundesverfassungsgericht hat entschieden, dass die Heranziehung zu WKB für den Straßenausbau als Teil einer einheitlichen öffentlichen (Verkehrs-)Einrichtung nur für diejenigen Grundstücke in Betracht kommt, die von dieser einen jedenfalls potentiellen Gebrauchsvorteil haben, bei denen sich also der Vorteil der Möglichkeit der Nutzung der ausgebauten Straßen als Lagevorteil auf den Gebrauchswert des Grundstücks auswirkt. Der örtliche Satzungsgeber muss deshalb bei der Ausübung seines Gestaltungsermessens über die Festlegung - abgrenzbarer -Gebietsteile darauf achten, dass die dort liegenden Grundstücke einen konkret zurechenbaren Vorteil von dem Ausbau und der Erhaltung der jeweiligen gemeindlichen Verkehrsanlage haben.

Die Bildung „einer“ einheitlichen öffentlichen Einrichtung durch Zusammenfassen aller Verkehrsanlagen der Stadt Montabaur kann gemäß § 10 a Absatz 1 Satz 6 KAG nur erfolgen, wenn diese aufgrund des zusammenhängenden Stadtgebietes in ihrer Gesamtheit den einzelnen Grundstücken die Anbindung an das inner- und überörtliche Straßennetz vermitteln. Die Entscheidung über die Ausgestaltung der einheitlichen öffentlichen Einrichtung(en) trifft die Stadt Montabaur unter Beachtung der örtlichen Gegebenheiten. Gemäß § 10 a Absatz 1 Satz 8 und 9 KAG ist diese Entscheidung in der ABS WKB zu begründen; die Begründung ist der Satzung beizufügen.

Ob die herangezogenen Grundstücke einen konkreten, individuell zurechenbaren Vorteil von dem Ausbau einer zur „Abrechnungseinheit“ gehörenden Verkehrsanlage haben, hängt vor allem von den tatsächlichen örtlichen Gegebenheiten - wie z. B. der Größe der Stadt oder Stadtteils, der Existenz eines zusammenhängend bebauten Stadtgebiets, größeren (trennenden) Straßen oder den typischen tatsächlichen Straßennutzungen - in der Stadt Montabaur und den Stadtteilen ab.

B.

Begründung zur Bildung - mehrerer - einheitlicher öffentlicher (Verkehrs-)Einrichtungen

Orientiert an den vorbeschriebenen und in der Rechtsprechung anerkannten Grundsätzen übt die Stadt Montabaur ihr Satzungsermessen dahin aus, die „zum Anbau bestimmten“ Verkehrsanlagen des Stadtgebietes zu mehreren - in § 3 Absatz 1 genannten - einheitlichen öffentlichen (Verkehrs-)Einrichtungen zusammenzufassen.

Die Möglichkeit, eine einzige öffentliche (verkehrs-)Einrichtung der Anbaustraßen des gesamten Stadtgebietes zu bilden, besteht regelmäßig nur in Städten und Gemeinden, die nur aus einem kleinen, „zusammenhängend bebauten Ort“ bestehen. Davon ist jedoch im Bereich der Stadt Montabaur - aus den nachstehend ausführlich dargelegten Gründen - nicht auszugehen.

Die Bildung einer (einzigen) „Abrechnungseinheit“ für das beplante und bebaute Gebiet der Stadt Montabaur und der einzelnen Stadtteile durch die ABS WKB ist vorliegend insbesondere deshalb nicht gerechtfertigt, da die städtischen Verkehrsanlagen in der beplanten und im Zusammenhang bebauten „Ortslage Montabaur“ und die - darüber hinaus - festgesetzten Abrechnungseinheiten in keinem ausreichenden räumlichen Zusammenhang stehen und sich außerdem aus einzelnen Gewerbe- und Industriegebietsfestsetzungen „gravierende Strukturunterschiede“ ergeben.

Ausgehend davon lässt sich für die in § 3 Absatz 1 genannten einzelnen „Abrechnungseinheiten“ mit der Zurverfügungstellung der städtischen öffentlichen Verkehrsanlagen kein einheitlicher beitragsrelevanter Vorteil für jedes beitragsbelastete Grundstück innerhalb des gesamten baulich, gewerblich, industriell oder vergleichbar genutzten Gebietes der Stadt Montabaur feststellen.

Die beitragspflichtigen Grundstücke in den in § 3 Absatz 1 genannten „Abrechnungseinheiten“ haben - unter Berücksichtigung der örtlichen Gegebenheiten und den zum Teil deutlich unterschiedlichen (Gebiets-)Festsetzungen in den städtischen Bebauungsplänen bezüglich der Art der baulichen Nutzung - nach der Rechtsprechung keinen konkret individuell zurechenbaren Vorteil von dem Ausbau und der Erhaltung aller „zum Anbau bestimmten“ städtischen Verkehrsanlagen innerhalb des gesamten Stadtgebietes von Montabaur (vgl. dazu nachfolgend Rand-Nr. 1 bis 3).

1. Baulichkeiten in einer aufeinanderfolgenden und zusammenhängenden Bebauung

Für das Bestehen eines „zusammenhängend bebauten“ Gemeindegebietes im Sinne von § 34 Absatz 1 BauGB ist ausschlaggebend, inwieweit die tatsächlich aufeinander folgende Bebauung - trotz vorhandener Baulücken - nach der Verkehrsauffassung den Eindruck der Geschlossenheit und der Zusammengehörigkeit vermittelt und die zur Bebauung vorgesehene bzw. die bebaute Fläche selbst diesem Zusammenhang noch angehört. Der Bebauungszusammenhang reicht - in der Regel - bis zu dem letzten, die Bebauungsstruktur noch prägenden Baukörper. Die Begriffe „Geschlossenheit“ und „Zusammengehörigkeit“ sind insoweit als eine - trotz Lücken - bestehende räumliche Verklammerung der vorhandenen Bebauung in der jeweiligen Gemeinde zu verstehen.

Zu einer solchen Bebauung gehören in der Regel nur bauliche Anlagen, die geeignet sind, dem Gebiet ein bestimmtes städtebauliches Gepräge zu verleihen. Hierzu zählen grundsätzlich nur Bauwerke, die dem ständigen Aufenthalt von Menschen dienen. Vorhandene Baulichkeiten, die nur vorübergehend genutzt werden, sind unabhängig davon, ob sie landwirtschaftlichen Zwecken (zum Beispiel Scheunen oder Ställe), Freizeitzwecken (zum Beispiel Wochenendhäuser und Gartenhäuser) oder sonstigen Zwecken dienen, in aller Regel keine Bauten, die für sich genommen als ein für die Siedlungsstruktur der Stadt Montabaur prägendes Element zu Buche schlagen.

Ausgehend von diesen in der Rechtsprechung geklärten Begrifflichkeiten bestehen vorliegend keine Zweifel daran, dass es sich bei den in der Stadt Montabaur - in den beplanten und unbeplanten Baugebieten - vorhandenen Baulichkeiten (entlang den endgültig hergestellten und förmlich gewidmeten Anbaustraßen) innerhalb der Abrechnungseinheiten 1 bis 11 - jeweils - um eine aufeinanderfolgende, „zusammenhängende Bebauung“ handelt, die eine Aufteilung in mehrere einheitliche öffentliche Einrichtungen von Anbaustraßen innerhalb der vg. Abrechnungseinheiten entbehrlich macht (vgl. dazu die Darstellungen in den als Anlage beigefügten Übersichtsplänen).

Dies gilt nicht ausnahmslos für die Beurteilung eines baulichen Zusammenhangs zwischen den einzelnen Abrechnungseinheiten. Von einer vorhandenen „zusammenhängenden Bebauung“ kann nämlich dann nicht mehr gesprochen werden, wenn (größere) Außenbereichsflächen von nicht nur unbedeutendem Umfang zwischen den bebauten Abrechnungsgebieten liegen. Solche Außenbereichsflächen oder diesen ähnliche größere unbebaubare Flächen haben unabhängig davon jeweils eine trennende Wirkung, ob sie in der Örtlichkeit ohne ins Gewicht fallende Wartezeiten oder andere Hindernisse überwunden werden können. Davon ist vorliegend auszugehen.

Dabei ist in beitragsrechtlicher Hinsicht allein die Entfernung zwischen den bebauten Flächen - die sogen. „Luftlinie“ - ausschlaggebend, nicht aber, ob es sich insoweit bauplanungsrechtlich um eine (bebaubare) Baulücke handelt, die den Eindruck der Geschlossenheit und der Zusammengehörigkeit eines Bebauungszusammenhangs im Sinne von § 34 BauGB nicht beseitigt. Was die Größe der Freifläche betrifft, weist die notwendige beitragsrechtliche Abgrenzung zwischen den Außenbereichsflächen untergeordneten Ausmaßes von solchen mehr als untergeordneten Umfangs tatsächlich Parallelen auf zur bauplanungsrechtlichen Differenzierung zwischen Baulücken einerseits und den Bebauungszusammenhang aufhebenden unbebauten Flächen andererseits.

Von Außenbereichsflächen untergeordneten Ausmaßes, die den zusammenhängend bebauten Bereich im Allgemeinen nicht trennen, kann nach der Rechtsprechung in der Regel bei einer „Baulücke“ von ein bis - maximal - vier unbebauten Baugrundstücken und einer „Baulücke“ von höchstens 100 Metern gesprochen werden, nicht jedoch bei Außenbereichsflächen, die sich auf deutlich größere Flächenabstände zwischen den bebauten Bereichen der Abrechnungseinheiten erstrecken. Erstrecken sich Außenbereichsflächen von mehr als nur unbedeutendem Umfang zwischen den bebauten Gebieten der Stadt Montabaur und ihrer 7 Stadtteile, kann von einer „zusammenhängenden Bebauung“ auch dann nicht gesprochen werden, wenn die Gebiete oder Gebiets-/Stadtteile der Stadt durch eine oder sogar mehrere Straßen tatsächlich verbunden sind.

Ausgehend von diesen Grundsätzen stellt die beplante und im Zusammenhang bebaute Ortslage der Stadt Montabaur eine eigene Abrechnungseinheit dar. Darüber hinaus ist eine weitere Aufteilung der Abrechnungseinheit 1 „Ortslage Montabaur“ nicht erforderlich, da diese Einheit in Richtung Norden durch den Verlauf der Bundesautobahn A 3 sowie der Bahnstrecken der Unterwesterwaldbahn und ICE Strecke Köln-Frankfurt deutlich abgegrenzt wird. In Richtung Osten und Westen wird die Abrechnungseinheit 1 durch weitläufige Außenbereichsflächen umgeben und abgegrenzt. Im Osten kommt zusätzlich der Verlauf der klassifizierten Straße Landesstraße 327 hinzu. In Richtung Süden grenzt der Verlauf der Bundesstraße 49 die Abrechnungseinheit ab.

Den klassifizierten Straßen Autobahn A 3, Bundesstraße 49 und 255 sowie den Landesstraßen 312, 318, 326 und 327 kommt - vgl. dazu unter Rand-Nr. 3 - keine trennende Wirkung zu. Diese Straßen verlaufen am Rande des Abrechnungsgebiets und können daher aufgrund ihrer Lage keine - den räumlichen Zusammenhang innerhalb der vg. Einheit - aufhebende Wirkung entfalten.

Der Bundesstraße (B) 255 kommt im Bereich der Abrechnungseinheit ebenfalls keine trennende Wirkung zu. Die B 255 verläuft im östlichen Bereich der Abrechnungseinheit auf einer maßgeblich zu betrachtenden Strecke von ca. 800 Meter. Rechts- und linksseitig der B 255 befinden sich Wohngebiete. Die B 255 kann in diesem Bereich an zwei Stellen durch „jeweils verbindende“ Brückenbauwerke gequert werden (Brackleystraße und Am Himmelfeld), sodass für die dortigen Anlieger eine unmittelbare Anbindung an das übrige Straßennetz des Stadtzentrums besteht. Im Übrigen ist das Gebiet über die Straße „Am Himmelfeld“ auch direkt an die B 255 angebunden.

Zwischen der in § 3 Absatz 1 der ABS WKB aufgeführten „Abrechnungseinheit 1“ der „Ortslage Montabaur“ und den oben genannten weiteren Ortslagen der „Abrechnungseinheiten 5 bis 11“ befinden sich größere Baulücken bzw. Außenbereichsflächen, von denen eine deutlich trennende Wirkung ausgeht. Deshalb verbietet es sich, zwischen diesen Abrechnungseinheiten von einer zusammenhängenden Bebauung des Gesamtgebietes der Stadt Montabaur und der Stadtteile auszugehen. Zwischen der Abrechnungseinheit 1 und den Abrechnungseinheiten 5 bis 11 beträgt die in beitragsrechtlicher Hinsicht maßgebliche Entfernung - per Luftlinie gemessen - zwischen den letzten bzw. ersten bebauten Grundstücksflächen ca. 350 Meter (Stadtteil Eschelbach und Stadtteil Horressen) bis zu etwa 4.800 Meter (Stadtteil Ettersdorf). Die „Baulücken“ zwischen den einzelnen Stadtteilen liegen nachweislich ebenfalls - deutlich - über der vg. „100 Meter-Grenze“.

Aufgrund dieser erheblichen Entfernung zwischen den bebauten bzw. bebaubaren „Ortslagen“ kann nicht davon ausgegangen werden, dass die in den vg. Abrechnungseinheiten gelegenen Grundstücke einen (gegenseitigen) notwendigen „hinreichend konkret individuell zurechenbaren Vorteil“ vom Ausbau und der Erhaltung aller „zum Anbau bestimmten“ städtischen Verkehrsanlagen im jeweils räumlich deutlich getrennten Bereich der Verkehrseinrichtung der Stadt erlangen.

Ausgehend davon können die in § 3 Absatz 1 der ABS WKB gebildeten Abrechnungseinheiten 5 bis 11 aufgrund der nachweislich fehlenden zusammenhängenden Bebauung und der durch den Außenbereich im Sinne von § 35 BauGB verlaufenden und hier nicht zum Anbau bestimmten (Verbindungs-)Straßen zwischen den jeweiligen Ortslagen aus rechtlichen Gründen nicht zu einer „gemeinsamen Abrechnungseinheit“ zusammengefasst werden. Hinzu kommt, dass zwischen diesen einzelnen Abrechnungseinheiten auch keine „ausreichend enge Vermittlungsbeziehung" der jeweils eine (eigene) einheitliche öffentliche Einrichtung bildenden städtischen Verkehrsanlagen hinsichtlich des Anschlusses an das übrige Straßennetz der Stadt Montabaur besteht.

Für die Abrechnungseinheit 2 - der Geltungsbereich des Bebauungsplans „Alter Galgen“ - ist aufgrund einer „Baulücke“ von ca. 325 Meter zur „Ortslage Montabaur“ ebenfalls eine fehlende „zusammenhängende Bebauung“ zu allen in § 3 genannten Abrechnungseinheiten festzustellen. Zwischen der Abrechnungseinheit 1, 3 und 4 besteht ein räumlicher Bebauungszusammenhang, gleichwohl muss hier aus rechtlichen Gründen jeweils eine eigene Abrechnungseinheit aufgrund von - deutlich - unterschiedlichen (Gebiets-)Festsetzungen in Bebauungsplänen gebildet werden (vgl. dazu im Einzelnen die nachstehenden Ausführungen unter Buchstabe B., Randnummer 3).

2. (Keine) Trennende Wirkung der Abrechnungseinheiten durch klassifizierte Straße(n)

In der Rechtsprechung ist anerkannt, dass u.a. größere (klassifizierte) Straßen, deren Querung mit Hindernissen verbunden sind, im Einzelfall durchaus eine beachtliche Zäsur für die jeweilige Abrechnungseinheit bilden können, die den erforderlichen „räumlichen Zusammenhang“ einer Bebauung innerhalb des jeweiligen Stadtgebietes oder Ortsgemeindegebietes aufheben kann.

Die nachstehende Übersicht zeigt auf, in welchen - selbständigen - Abrechnungseinheiten der Stadt Montabaur und der Stadtteile jeweils klassifizierte Bundes-, Landes- oder Kreisstraßen anzutreffen sind, denen - jeweils - keine trennende Wirkung für die Abrechnungseinheit zukommt.

| Abrechnungseinheit | klassifizierte Landesstraße (L) oder Kreisstraße (K) |

| 1. „Ortslage Montabaur“ | L 313 (Alleestraße, Eschelbacher Straße) |

| L 327 (Humboldtstraße) |

| K 82 (Allmannshausen) |

| K168 (Koblenzer Straße; teilweise) |

| 5. „Ortslage Bladernheim“ | L 313 (Mittelaustraße) |

| 6. „Ortslage Elgendorf“ | L 312 (Dernbacher Straße) |

| K 126 (Baumbacher Straße) |

| 7. „Ortslage Eschelbach“ | L 313 (Margeritenstraße |

| 8. „Ortslage Ettersdorf“ | L 313 (Brückenstraße) |

| 9. „Ortslage Horressen“ | L 327 (Niederelberter Straße; Westerwaldstraße) |

| 11. „Ortslage Wirzenborn“ | L 313 (Im Gelbachtal) |

Die durch die jeweilige - selbständige - Abrechnungseinheit verlaufenden klassifizierten Straßen stellen als „Ortsdurchfahrten“ im Sinne von § 12 Absatz 6 Landesstraßengesetz Rheinland-Pfalz keine tatsächliche und rechtliche Zäsur dar, die für die Abrechnungseinheit(en) eine trennende Wirkung entfalten könnte. Insoweit ist anzumerken, dass die durch das Stadt- oder Stadtteilgebiet verlaufenden „klassifizierten Straßen“ - in dem zum Anbau bestimmten „Erschließungsbereich“ der (förmlich festgesetzten) Ortsdurchfahrtsgrenze - Bestandteil der vg. Abrechnungseinheit sind.

Die zweispurig geführten, klassifizierten Straßen sind innerhalb der jeweiligen Abrechnungsgebiete durch eine überwiegend beidseitige, durchgehende Bebauung und - jeweils - durch die Einmündung von mehreren Straßen in der Baulast der Stadt Montabaur geprägt, so dass den einzelnen „Ortsdurchfahrten“ hier eher verbindende als trennende Wirkung zukommt und deshalb gerade nicht von einer topografischen Zäsur gesprochen werden kann. Die „Ortsdurchfahrten“ sind mit ihrem durchschnittlichen räumlichen Umfang in den Abrechnungseinheiten 1 sowie 5 bis 11 auch nicht ungewöhnlich breit dimensioniert, so dass sie nach dem insoweit maßgeblichen äußeren Erscheinungsbild - jeweils - keine trennende Wirkung für die ausbaubeitragsrechtliche Abrechnungseinheit der Stadt Montabaur entfalten.

Die „typische tatsächliche Straßennutzung“ der vg. klassifizierten Straßen zeichnet sich in der Abrechnungseinheit 1 und 5 - 11 durch einen verbindenden Fahrzeug- und Fußgängerverkehr in beide Richtungen der jeweiligen Ortslagen aus. Diese Straßen können, wenn auch tageszeitlich bedingt gelegentlich mit kleineren, zumutbaren Stand- und Wartezeiten, jeweils ohne ins Gewicht fallende Hindernisse von allen Verkehrsteilnehmern problemlos überwunden werden. Zusätzlich erleichtern in der Abrechnungseinheit 1 Fahrbahnverengungen sowie Fußgängerüberwege das Queren der vg. Landes- und Kreisstraßen durch die Fußgänger. Die vorbeschriebene Nutzung der vg. klassifizierten Straßen innerhalb der Ortslagen steht der Bildung einer einzigen einheitlichen öffentlichen Einrichtung von Anbaustraßen in der jeweiligen „Einheit“ folglich nicht entgegen.

3. Gebiete mit einem strukturell gravierend unterschiedlichen Straßenausbauaufwand

Nach der Rechtsprechung ist bei der Bildung von einheitlichen öffentlichen Einrichtungen von zum Anbau bestimmten Verkehrsanlagen zu berücksichtigen, dass Gebiete mit einem „strukturell gravierend unterschiedlichem Straßenausbauaufwand“ nicht zu einer gemeinsamen Abrechnungseinheit zusammengeschlossen werden dürfen. Solche gravierenden Strukturunterschiede können sich aus den unterschiedlichen Festsetzungen bezüglich der Art der baulichen Nutzung in Bebauungsplangebieten - zum Beispiel in den festgesetzten Wohn- und Mischgebieten im Vergleich zu in Bebauungsplänen festgesetzten Gewerbe- und/oder Industriegebieten - ergeben.

Daneben können - so die aktuelle Rechtsprechung - aber auch abweichende Straßenbreiten, Straßenausstattungen oder Belastungsklassen wegen des zu erwartenden Schwerlastverkehrs, ein differierendes Verkehrsaufkommen in einzelnen Gebieten sowie besondere Anforderungen an den Straßenaufbau aufgrund von geologischen oder topografischen Besonderheiten einen „strukturell“ gravierenden Unterschied begründen. Aus dem Begriff „strukturell“ lässt sich ableiten, dass sich die Unterschiede aus der festgesetzten Gebietsstruktur (nach den Regelungen der Baunutzungsverordnung) ergeben, also für die gesamten Gebiete von Bedeutung sein müssen.

Zur Abgrenzung benachbarter (eigener) Abrechnungseinheiten kann der Satzungsgeber auf den Übergang zwischen der zu einem strukturell gravierend unterschiedlichen Straßenausbauaufwand führenden Grundstücksnutzung einerseits (z.B. Wohn- und Mischgebiete) und der davon abweichenden Grundstücksnutzung in beplanten Gebieten (z. B. Gewerbe- und Industriegebiete) andererseits abstellen. Die so umschriebene Zäsur ist durch die Gegensätzlichkeit dieser unterschiedlichen Grundstücksnutzungen und den damit grundsätzlich einhergehenden „strukturellen Gebietsunterschieden“ zwischen Wohn- und gewerblicher Nutzung hinreichend bestimmbar.

Die Stadt Montabaur hat in dem Geltungsbereich des Bebauungsplans „Alter Galgen“ (Abrechnungseinheit 2) überwiegend ein Gewerbe- und Industriegebiet, im Bereich des Bebauungsplans „Horresser Berg“ (Abrechnungseinheit 3) ein (eingeschränktes) Gewerbegebiet und im Geltungsbereich des Bebauungsplans „Quartier-Süd, 1. Änderung, Teil 4“ - daraus nur die „Geschwister-Scholl-Straße“ (Abrechnungseinheit 4) ein Gewerbegebiet- und Mischgebiet festgesetzt. Bei dem direkten Vergleich zu den in den einzelnen „Ortslagen“ (überwiegend) festgesetzten bzw. dort anzutreffenden Wohngebieten handelt es sich bei der Art der baulichen Nutzung in den Gewerbe- und Industriegebieten - nach der Rechtsprechung - um „gravierende Strukturunterschiede“, die besondere Anforderungen an den kompletten Straßenaufbau wegen des hier anzutreffenden Schwerlastverkehrs aufgrund der insoweit zu beachtenden technischen Regelwerke begründen.

Die „Richtlinie für die Standardisierung des Oberbaus von Verkehrsflächen“, Ausgabe 2012 (RStO 12), wird von den kommunalen Straßenbaulastträgern regelmäßig zugrunde gelegt, wenn es darum geht, die „richtige Belastungsklasse“ für eine bestimmte, erstmals herzustellende oder auszubauende öffentliche (An-)Straße zu ermitteln. Ausgehend davon ist festzustellen, dass sich die nach der RStO maßgeblichen Belastungsklassen (Bk) - entsprechend den unterschiedlichen Gebietsfestsetzungen in Wohngebieten einerseits und den Gewerbe- und den Industriegebieten andererseits - insbesondere bei der Stärke der sogen. „Asphalttrag- und Asphaltbinderschichten“ und der damit einhergehenden erheblichen Kostensteigerung im Straßenbau bemerkbar machen.

Ein Vergleich unter Zugrundelegung von aktuellen marktüblichen Preisen kürzlich durchgeführter öffentlicher Ausschreibungen und Vergaben hat gezeigt, dass sich allein daraus zwischen der Bauklasse für die Wohngebiete und der Bauklasse für die Gewerbe- und Industriegebiete nach der RStO 12 ein „strukturell - gravierend - unterschiedlicher Straßenausbauaufwand“ ergibt.

Insoweit ist darauf hinzuweisen, dass die zum Anbau bestimmten Verkehrsanlagen innerhalb der Abrechnungseinheit 1 („Ortslage Montabaur“) im direkten Vergleich zu den Verkehrsanlagen in den Abrechnungseinheiten 2, 3 und 4 im Geltungsbereich der Bebauungspläne „Alter Galgen“, „Horresser Berg und „Quartier-Süd 1. Änderung, Teil 4“ teilweise deutliche Unterschiede in der Breite und technischen Ausstattung der Straßen aufweisen. Hinzu kommt ausschlaggebend bzw. entscheidend, dass die öffentlichen Straßen in den Abrechnungseinheiten 2, 3 und 4 - nach den insoweit zu beachtenden Regeln der Technik - eine andere, stärkere Bau- bzw. Belastungsklasse aufweisen, mit der - im Falle eines Ausbaus dieser Verkehrsanlagen - besondere (finanzielle) Anforderungen an den städtischen Straßenaufbau wegen eines dort jeweils zu erwartenden Schwerlastverkehrs einhergehen, die einen „strukturell gravierenden Unterschied“ beim Aufwand für den Straßenausbau der Stadt Montabaur im Sinne der aktuellen Rechtsprechung begründen, der es zwingend gebietet, die vorbeschriebenen - getrennten - Abrechnungseinheiten zu bilden.

Eine Überprüfung aller Abrechnungseinheiten hat ergeben, dass es - darüber hinaus - keine einzelnen (un-)beplanten Gebietsteile gibt, die sich in der Art ihrer baulichen Nutzung und eines damit einhergehenden besonders erhöhten Aufwandes für den Straßenausbau aufgrund von besonderen Belastungsklassen gravierend von anderen Gebietsteilen der Einheiten unterscheiden.

Eine Ortsbesichtigung hat gezeigt, dass sich - außerhalb der Abrechnungseinheiten 2, 3 und 4 -im Geltungsbereich der vg. Bebauungspläne in den weiteren Abrechnungseinheiten nur einzelne gewerblich genutzte Grundstücke in unbeplanten Bereichen befinden, die sich dort jeweils in die vorhandene Wohnbebauung integrieren und im Ergebnis daher von einer (weit) überwiegenden Wohnnutzung innerhalb der jeweiligen Abrechnungseinheiten auszugehen ist. Angesichts dieser im Wesentlichen von Wohnnutzung geprägten Gebietsstruktur ist nichts dafür ersichtlich, dass die Art der zulässigen baulichen Nutzung dort einen von Wohngebieten deutlich abweichenden technischen Straßenzustand erfordert oder wegen des nur vereinzelt stärkeren Anliegerverkehrs durch Besucher, Lieferanten oder Kunden innerhalb der Abrechnungseinheiten 1 sowie 5 bis 11 ein gravierend höherer Aufwand für den Straßenausbau der Stadt Montabaur zu erwarten ist.

Hinweis

Gemäß § 24 Abs. 6 der Gemeindeordnung von Rheinland-Pfalz (GemO) vom 31. Januar 1994 (GVBl. S. 153) - in der derzeit gültigen Fassung - wird auf folgendes hingewiesen:

Satzungen, die unter Verletzung von Verfahrens- oder Formvorschriften dieses Gesetzes oder aufgrund dieses Gesetzes zustande gekommen sind, gelten ein Jahr nach der Bekanntmachung als von Anfang an gültig zustande gekommen. Dies gilt nicht, wenn

| 1. | die Bestimmungen über die Öffentlichkeit der Sitzung, die Genehmigung, die Ausfertigung oder die Bekanntmachung der Satzung verletzt worden sind, oder |

| 2. | vor Ablauf eines Jahres die Aufsichtsbehörde den Beschluss beanstandet oder jemand die Verletzung der Verfahrens- oder Formvorschriften gegenüber der Verbandsgemeindeverwaltung, Konrad-Adenauer-Platz, Montabaur, schriftlich unter Bezeichnung des Sachverhaltes, der die Verletzung begründen soll, geltend macht. |

Hat jemand eine Verletzung nach Satz 2 Nr. 2 geltend gemacht, so kann auch nach Ablauf der genannten Jahresfrist jedermann diese Verletzung geltend machen.