Bekanntmachungen

Amtliche Bekanntmachungen

Inhaltsübersicht:

Markt Waging a. See

Vollzug des Baugesetzbuches (BauGB);

6. Änderung des Bebauungsplanes

"Tettenhausen an der Wolkersdorfer Straße“ Nr. 21/26

Vollzug der Eigenbetriebsverordnung (EBV);

Bekanntgabe der Feststellung des Jahresabschlusses 2023

der Gemeindewerke Waging a. See Nr. 22/26

Vollzug des Baugesetzbuches (BauGB);

4. Änderung der Innenbereichssatzung für den Bereich

Unteraschau im Bereich der Grundstücke

Fl.Nrn. 582, 579 und 721/3 der Gemarkung Freimann gemäß

§ 34 Abs. 4 Satz 1 Nr. 2 BauGB Nr. 23/26

Vollzug des Baugesetzbuches (BauGB);

Änderung der Klarstellungs- und Einbeziehungssatzung

für den Bereich Holzhausen im Bereich der Grundstücke

Fl.Nrn. 237, 237/2, 237/3 der Gemarkung Otting

nach § 34 Abs. 4 Satz 1 Nr. 1 und 3 BauGB Nr. 24/26

Vollzug des Baugesetzbuches (BauGB);

28. Änderung des Bebauungsplanes „Waging-West“

im Verfahren nach

§ 13 a BauGB Nr. 25/26

Gemeinde Taching a. See

Vollzug des Bayerischen Straßen- und Wegegesetzes;

Teilweise Einziehung des öffentlichen Feld- und Waldweges

Nr. 70 „Dürnbergerholzweg“ Nr. 26/26

Vollzug des Bayerischen Straßen- und Wegegesetzes;

Teilweise Einziehung des öffentlichen Feld- und Waldweges

Nr. 138 „Hochwinkelweg in Gessenhausen“ Nr. 27/26

Gemeinde Wonneberg

Vollzug des Baugesetzbuches (BauGB);

7. Änderung des Bebauungsplanes „Hellmannsberg“ Nr. 28/26

Nr. 21/26

Vollzug des Baugesetzbuches (BauGB);

6. Änderung des Bebauungsplanes "Tettenhausen an der Wolkersdorfer Straße“

Öffentliche Bekanntmachung des Aufstellungsbeschlusses sowie der frühzeitigen Öffentlichkeitsbeteiligung

über die Änderung eines Bebauungsplanes gemäß § 2 Abs. 1 Satz 2 BauGB

Der Bauausschuss des Marktes Waging a. See hat in seiner Sitzung am 22.04.2026 die Aufstellung der 6. Änderung des Bebauungsplanes „Tettenhausen an der Wolkersdorfer Straße“ gemäß § 2 Abs. 1 BauGB inklusive einer frühzeitigen Beteiligung der Öffentlichkeit nach § 3 Abs. 1 BauGB beschlossen.

Dieser Beschluss wird hiermit nach § 2 Abs. 1 Satz 2 BauGB öffentlich bekannt gemacht.

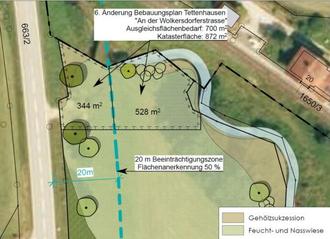

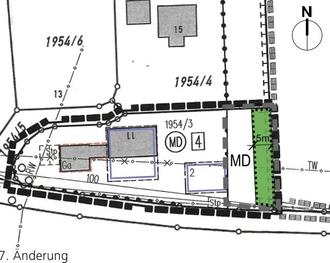

Der räumliche Geltungsbereich befindet sich südlich der Kreisstraße TS 26 und nördlich der Wolkersdorfer Straße am Ostende von Tettenhausen und ergibt sich aus nachfolgenden Kartenausschnitten, die Bestandteil der Bekanntmachung sind:

Der restliche Ausgleich, welcher vom gemeindlichen Ökokonto „Mauerlohen“ abgebucht werden soll, befindet sich südwestlich der Bahnhaltestelle Otting und östlich von Mauerlohen und ergibt sich aus folgenden Kartenausschnitten, die ebenfalls Bestandteil der Bekanntmachung sind:

Maßgebend ist der Entwurf des Bebauungsplanes in der Fassung vom 23.03.2026.

Ziele und Zwecke der Planung

Ziel ist die Verlegung des auf Fl.Nr. 509 der Gemarkung Tettenhausen gelegenen Teils der Ausgleichsfläche, da diese Fläche weiterhin landwirtschaftlich genutzt werden soll. Die Fläche soll als Grünfläche ausgewiesen werden. Der zu verlegende Teil der Ausgleichsfläche wird von einem Ökokonto der Gemeinde abgebucht. Außerdem konnte die Fläche aufgrund der Hanglage und der fehlenden Zufahrtsmöglichkeit bislang nicht adäquat gepflegt werden. Deshalb sind nun statt der bisher vorgesehenen Wiese, wenig pflegeintensive Säume vorgesehen und der Anteil der Heckenstrukturen soll auf ca. 60 % der Fläche vergrößert werden. Zusätzlich zum bereits vorhandenen Lesesteinriegel sollen noch zwei Totholzhaufen angelegt werden, um die Population an Zauneidechsen weiter zu fördern.

Der Bebauungsplan wird im Regelverfahren aufgestellt.

Die frühzeitige Öffentlichkeitsbeteiligung findet in Form einer Planauflage statt. Der Öffentlichkeit sowie den berührten Behörden und sonstigen Trägern öffentlicher Belange wird Gelegenheit zur Stellungnahme gegeben.

Der Entwurf des Bebauungsplanes in der Fassung vom 23.03.2026 samt Begründung in der Fassung vom 10.03.2026 und Umweltbericht in der Fassung vom 23.03.2026 sind im Internet auf der Homepage der Verwaltungsgemeinschaft Waging a. See unter der Internetseite

https://www.vgwaging.de/bauen/wirtschaft/bauleitplanung/markt-waging-a-see

während der Dauer der nachfolgenden Frist

von 18.05.2026 bis einschließlich 18.06.2026

veröffentlicht.

Innerhalb dieser Veröffentlichungsfrist werden die oben genannten Unterlagen zusätzlich zur Veröffentlichung im Internet im Rathaus der Verwaltungsgemeinschaft Waging a. See, Salzburger Str. 1 in 83329 Waging a. See, II Stock – auf dem Flur, während der allgemeinen Dienststunden ausgelegt.

Auf Wunsch wird die Planung erläutert. Während der Auslegungsfrist kann jedermann Stellungnahmen (schriftlich oder zur Niederschrift) zu dem Entwurf abgeben (§ 3 Abs. 1 BauGB).

Nicht fristgerecht abgegebene Stellungnahmen können bei der Beschlussfassung über die Änderung des Bebauungsplans unberücksichtigt bleiben, wenn die Gemeinde den Inhalt nicht kannte und nicht hätte kennen müssen und deren Inhalt für die Rechtmäßigkeit der Änderung des Bebauungsplanes nicht von Bedeutung ist.

Der Inhalt dieser Bekanntmachung und die auszulegenden Unterlagen sind zusätzlich im Internet unter der Internetadresse unter https://www.vgwaging.de/ unter der Rubrik Bauen/ Wirtschaft, Bauleitplanung des Marktes Waging a. See eingestellt.

Die veröffentlichten Unterlagen und der Inhalt dieser Bekanntmachung sind auch über das zentrale Internetportal des Landes zugänglich.

Da das Ergebnis der Behandlung der Stellungnahmen mitgeteilt wird, ist die Angabe der Anschrift des Verfassers zweckmäßig.

Datenschutz:

Die Verarbeitung personenbezogener Daten erfolgt auf der Grundlage der Art. 6 Abs. 1 Buchstabe e (DSGVO) i. V. mit § 3 BauGB und dem BayDSG. Sofern Sie Ihre Stellungnahme ohne Absenderangaben abgeben, erhalten Sie keine Mitteilung über das Ergebnis der Prüfung. Weitere Informationen entnehmen Sie bitte dem Formblatt „Datenschutzrechtliche Informationspflichten im Bauleitplanverfahren“ das ebenfalls öffentlich ausliegt.

Waging a. See, den 04.05.2026

MARKT WAGING A. SEE

gez. Martin Dandl, 1. Bürgermeister

Nr. 22/26

Vollzug der Eigenbetriebsverordnung (EBV);

Bekanntgabe der Feststellung des Jahresabschlusses 2023 der Gemeindewerke Waging a. See

Die Bekanntmachung über die öffentliche Auslegung des Jahresabschlusses 2023 in der Oktoberausgabe 2025 des VG-Blattl erfolgte irrtümlich im redaktionellen statt im amtlichen Teil. Um die formalen Anforderungen zu erfüllen, wird die Bekanntgabe hiermit im amtlichen Teil wiederholt.

Der Marktgemeinderat Waging a. See hat in seiner Sitzung vom 25.09.2025 unter Tagesordnungspunkt 3 die Feststellung des Jahresabschlusses für das Wirtschaftsjahr 2023 gemäß Art. 102 Abs. 3 GO beschlossen. Der Verlust in Höhe von 246.765,34 € wird auf neue Rechnung vorgetragen.

Der Jahresabschluss 2023 und der Prüfvermerk liegen vom 18.05. bis 27.05.2026 in den Geschäftsräumen der Gemeindewerke Waging a. See, Am Höllenbach 18, 83329 Waging a. See öffentlich zur Einsichtnahme auf.

BESTÄTIGUNGSVERMERK DES UNABHÄNGIGEN ABSCHLUSSPRÜFERS

An den Eigenbetrieb Gemeindewerke Waging am See, Waging am See

VERMERK ÜBER DIE PRÜFUNG DES JAHRESABSCHLUSSES UND DES LAGEBERICHTS

Prüfungsurteile

Wir haben den Jahresabschluss des Eigenbetriebs Gemeindewerke Waging am See, Waging am See, – bestehend aus der Bilanz zum 31. Dezember 2023 und der Gewinn- und Verlustrechnung für das Geschäftsjahr vom 01. Januar bis zum 31. Dezember 2023 sowie dem Anhang, einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden – geprüft. Darüber hinaus haben wir den Lagebericht des Eigenbetriebs Gemeindewerke Waging am See, Waging am See, für das Geschäftsjahr 01. Januar bis zum 31. Dezember 2023 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

| • | entspricht der beigefügte Jahresabschluss in allen wesentlichen Belangen den Vorschriften der Eigenbetriebsverordnung (EBV) i.V.m. den einschlägigen deutschen für Kapitalgesellschaften geltenden handelsrechtlichen Vorschriften und vermittelt unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Finanzlage des Eigenbetriebs zum 31. Dezember 2023 sowie seiner Ertragslage für das Geschäftsjahr 01. Januar bis zum 31. Dezember 2023 und |

| • | vermittelt der beigefügte Lagebericht insgesamt ein zutreffendes Bild von der Lage des Eigenbetriebs. In allen wesentlichen Belangen steht dieser Lagebericht in Einklang mit dem Jahresabschluss, entspricht den Vorschriften der Eigenbetriebsverordnung (EBV) i.V.m. den einschlägigen deutschen für Kapitalgesellschaften geltenden handelsrechtlichen Vorschriften und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar. |

Gemäß § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Jahresabschlusses und des Lageberichts geführt hat.

Grundlage für die Prüfungsurteile

Wir haben unsere Prüfung des Jahresabschlusses und des Lageberichts in Übereinstimmung mit § 317 HGB und Art. 107 der Gemeindeordnung für den Freistaat Bayern unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts“ unseres Bestätigungsvermerks weitergehend beschrieben. Wir sind von dem Eigenbetrieb unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht zu dienen.

Verantwortung der gesetzlichen Vertreter für den Jahresabschluss und den Lagebericht

Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Jahresabschlusses, der den Vorschriften der Eigenbetriebsverordnung (EBV) i.V.m. den einschlägigen deutschen für Kapitalgesellschaften geltenden handelsrechtlichen Vorschriften in allen wesentlichen Belangen entspricht, und dafür, dass der Jahresabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Eigenbetriebs vermittelt. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit den deutschen Grundsätzen ordnungsmäßiger Buchführung als notwendig bestimmt haben, um die Aufstellung eines Jahresabschlusses zu ermöglichen, der frei von wesentlichen falschen Darstellungen aufgrund von dolosen Handlungen (d. h. Manipulationen der Rechnungslegung und Vermögensschädigungen) oder Irrtümern ist.

Bei der Aufstellung des Jahresabschlusses sind die gesetzlichen Vertreter dafür verantwortlich, die Fähigkeit des Eigenbetriebs zur Fortführung der Unternehmenstätigkeit zu beurteilen. Des Weiteren haben sie die Verantwortung, Sachverhalte in Zusammenhang mit der Fortführung der Unternehmenstätigkeit, sofern einschlägig, anzugeben. Darüber hinaus sind sie dafür verantwortlich, auf der Grundlage des Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit zu bilanzieren, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen.

Außerdem sind die gesetzlichen Vertreter verantwortlich für die Aufstellung des Lageberichts, der insgesamt ein zutreffendes Bild von der Lage des Eigenbetriebs vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss in Einklang steht, den Vorschriften der Eigenbetriebsverordnung (EBV) i.V.m. den einschlägigen deutschen für Kapitalgesellschaften geltenden handelsrechtlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt. Ferner sind die gesetzlichen Vertreter verantwortlich für die Vorkehrungen und Maßnahmen (Systeme), die sie als notwendig erachtet haben, um die Aufstellung eines Lageberichts in Übereinstimmung mit den anzuwendenden Vorschriften der Eigenbetriebsverordnung (EBV) zu ermöglichen, und um ausreichende geeignete Nachweise für die Aussagen im Lagebericht erbringen zu können.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresabschluss als Ganzes frei von wesentlichen falschen Darstellungen aufgrund von dolosen Handlungen oder Irrtümern ist, und ob der Lagebericht insgesamt ein zutreffendes Bild von der Lage des Eigenbetriebs vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss sowie mit den bei der Prüfung gewonnenen Erkenntnissen in Einklang steht, den Vorschriften der Eigenbetriebsverordnung (EBV) i.V.m. den einschlägigen deutschen für Kapitalgesellschaften geltenden handelsrechtlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt, sowie einen Bestätigungsvermerk zu erteilen, der unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 317 HGB und Art. 107 der Gemeindeordnung für den Freistaat Bayern unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus dolosen Handlungen oder Irrtümern resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresabschlusses und Lageberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

| • | identifizieren und beurteilen wir die Risiken wesentlicher falscher Darstellungen im Jahresabschluss und im Lagebericht aufgrund von dolosen Handlungen oder Irrtümern, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zu dienen. Das Risiko, dass eine aus dolosen Handlungen resultierende wesentliche falsche Darstellung nicht aufgedeckt wird, ist höher als das Risiko, dass eine aus Irrtümern resultierende wesentliche falsche Darstellung nicht aufgedeckt wird, da dolose Handlungen kollusives Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| • | erlangen wir ein Verständnis von den für die Prüfung des Jahresabschlusses relevanten internen Kontrollen und den für die Prüfung des Lageberichts relevanten Vorkehrungen und Maßnahmen, um Prüfungshandlungen zu planen, die unter den Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit der internen Kontrollen des Eigenbetriebs bzw. dieser Vorkehrungen und Maßnahmen abzugeben. |

| • | beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben. |

| • | ziehen wir Schlussfolgerungen über die Angemessenheit des von den gesetzlichen Vertretern angewandten Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit sowie, auf der Grundlage der erlangten Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fähigkeit des Eigenbetriebs zur Fortführung der Unternehmenstätigkeit aufwerfen können. Falls wir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Bestätigungsvermerk auf die dazugehörigen Angaben im Jahresabschluss und im Lagebericht aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser jeweiliges Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Bestätigungsvermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass der Eigenbetrieb seine Unternehmenstätigkeit nicht mehr fortführen kann. |

| • | beurteilen wir Darstellung, Aufbau und Inhalt des Jahresabschlusses insgesamt einschließlich der Angaben sowie ob der Jahresabschluss die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Jahresabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Eigenbetriebs vermittelt. |

| • | beurteilen wir den Einklang des Lageberichts mit dem Jahresabschluss, seine Gesetzesentsprechung und das von ihm vermittelte Bild von der Lage des Eigenbetriebs. |

| • | führen wir Prüfungshandlungen zu den von den gesetzlichen Vertretern dargestellten zukunftsorientierten Angaben im Lagebericht durch. Auf Basis ausreichender geeigneter Prüfungsnachweise vollziehen wir dabei insbesondere die den zukunftsorientierten Angaben von den gesetzlichen Vertretern zugrunde gelegten bedeutsamen Annahmen nach und beurteilen die sachgerechte Ableitung der zukunftsorientierten Angaben aus diesen Annahmen. Ein eigenständiges Prüfungsurteil zu den zukunftsorientierten Angaben sowie zu den zugrunde liegenden Annahmen geben wir nicht ab. Es besteht ein erhebliches unvermeidbares Risiko, dass künftige Ereignisse wesentlich von den zukunftsorientierten Angaben abweichen. |

Wir erörtern mit den für die Überwachung Verantwortlichen unter anderem den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger bedeutsamer Mängel in internen Kontrollen, die wir während unserer Prüfung feststellen.

SONSTIGE GESETZLICHE UND ANDERE RECHTLICHE ANFORDERUNGEN

Vermerk über die Prüfung der Einhaltung der Rechnungslegungspflichten nach § 6b Abs. 3 EnWG und § 3 Abs. 4 Satz 2 MsbG

Prüfungsurteile

Wir haben geprüft, ob der Eigenbetrieb seine Pflichten nach § 6b Abs. 3 Sätze 1 bis 5 EnWG und § 3 Abs. 4 Satz 2 MsbG zur Führung getrennter Konten für das Geschäftsjahr vom 01. Januar 2023 bis zum 31. Dezember 2023 eingehalten hat. Darüber hinaus haben wir die Tätigkeitsabschlüsse für die Tätigkeiten „Elektrizitätsverteilung“ und „Messstellenbetrieb“ nach § 6b Abs. 3 Satz 1 EnWG sowie § 3 Abs. 4 Satz 2 MsbG – bestehend jeweils aus der Bilanz zum 31. Dezember 2023 und der Gewinn- und Verlustrechnung für das Geschäftsjahr vom 01. Januar 2023 bis zum 31. Dezember 2023 sowie die als Anlage beigefügten Angaben zu den Rechnungslegungsmethoden für die Aufstellung der Tätigkeitsabschlüsse – geprüft.

| • | Nach unserer Beurteilung wurden die Pflichten nach § 6b Abs. 3 Sätze 1 bis 5 EnWG und § 3 Abs. 4 Satz 2 MsbG zur Führung getrennter Konten in allen wesentlichen Belangen eingehalten. |

| • | Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entsprechen die beigefügten Tätigkeitsabschlüsse in allen wesentlichen Belangen den deutschen Vorschriften des § 6b Abs. 3 Sätze 5 bis 7 EnWG und des § 3 Abs. 4 Satz 2 MsbG. |

Grundlage für die Prüfungsurteile

Wir haben unsere Prüfung der Einhaltung der Pflichten zur Führung getrennter Konten und der Tätigkeitsabschlüsse in Übereinstimmung mit § 6b Abs. 5 EnWG unter Beachtung des IDW Prüfungsstandards: Prüfung nach § 6b Energiewirtschaftsgesetz (IDW PS 610 n.F. (07.2021)) durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung der Einhaltung der Rechnungslegungspflichten nach § 6b Abs. 3 EnWG und § 3 Abs. 4 Satz 2 MsbG“ weitergehend beschrieben. Wir sind von dem Eigenbetrieb unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir wenden als Wirtschaftsprüfungsgesellschaft die Anforderungen des IDW Qualitätsmanagementstandards: Anforderungen an das Qualitätsmanagement in der Wirtschaftsprüferpraxis (IDW QMS 1 (09.2022)) an. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zur Einhaltung der Rechnungslegungspflichten nach § 6b Abs. 3 EnWG und § 3 Abs. 4 Satz 2 MsbG zu dienen.

Verantwortung der gesetzlichen Vertreter für die Einhaltung der Rechnungslegungspflichten nach § 6b Abs. 3 EnWG und § 3 Abs. 4 Satz 2 MsbG

Die gesetzlichen Vertreter sind verantwortlich für die Einhaltung der Pflichten nach § 6b Abs. 3 Sätze 1 bis 5 EnWG und § 3 Abs. 4 Satz 2 MsbG zur Führung getrennter Konten. Die gesetzlichen Vertreter sind auch verantwortlich für die Aufstellung der Tätigkeitsabschlüsse nach den deutschen Vorschriften des § 6b Abs. 3 Sätze 5 bis 7 EnWG und des § 3 Abs. 4 Satz 2 MsbG.

Außerdem sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie als notwendig erachtet haben, um die Pflichten zur Führung getrennter Konten einzuhalten.

Die Verantwortung der gesetzlichen Vertreter für die Tätigkeitsabschlüsse entspricht der im Abschnitt „Verantwortung der gesetzlichen Vertreter für den Jahresabschluss und den Lagebericht“ hinsichtlich des Jahresabschlusses beschriebenen Verantwortung mit der Ausnahme, dass der jeweilige Tätigkeitsabschluss kein unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Tätigkeit zu vermitteln braucht.

Verantwortung des Abschlussprüfers für die Prüfung der Einhaltung der Rechnungslegungspflichten nach § 6b Abs. 3 EnWG und § 3 Abs. 4 Satz 2 MsbG

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen,

| • | ob die gesetzlichen Vertreter ihre Pflichten nach § 6b Abs. 3 Sätze 1 bis 5 EnWG und § 3 Abs. 4 Satz 2 MsbG zur Führung getrennter Konten in allen wesentlichen Belangen eingehalten haben und |

| • | ob die Tätigkeitsabschlüsse in allen wesentlichen Belangen den deutschen Vorschriften des § 6b Abs. 3 Sätze 5 bis 7 EnWG und des § 3 Abs. 4 Satz 2 MsbG entsprechen. |

Ferner umfasst unsere Zielsetzung, einen Vermerk in den Bestätigungsvermerk aufzunehmen, der unsere Prüfungsurteile zur Einhaltung der Rechnungslegungspflichten nach § 6b Abs. 3 EnWG und § 3 Abs. 4 Satz 2 MsbG beinhaltet.

Die Prüfung der Einhaltung der Pflichten nach § 6b Abs. 3 Sätze 1 bis 5 EnWG und § 3 Abs. 4 Satz 2 MsbG zur Führung getrennter Konten umfasst die Beurteilung, ob die Zuordnung der Konten zu den Tätigkeiten nach § 6b Abs. 3 Sätze 1 bis 4 EnWG sowie nach § 3 Abs. 4 Satz 2 MsbG sachgerecht und nachvollziehbar erfolgt ist und der Grundsatz der Stetigkeit beachtet wurde.

Unsere Verantwortung für die Prüfung der Tätigkeitsabschlüsse entspricht der im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts“ hinsichtlich des Jahresabschlusses beschriebenen Verantwortung mit der Ausnahme, dass wir für den jeweiligen Tätigkeitsabschluss keine Beurteilung der sachgerechten Gesamtdarstellung vornehmen können.

Erweiterung der Jahresabschlussprüfung gemäß Art. 107 der Gemeindeordnung für den Freistaat Bayern

Aussage zu den wirtschaftlichen Verhältnissen

Wir haben uns mit den wirtschaftlichen Verhältnissen des Eigenbetriebs i.S.v. § 53 Abs. 1 Nr. 2 HGrG im Geschäftsjahr vom 01. Januar bis zum 31. Dezember 2023 befasst. Auf Basis unserer durchgeführten Tätigkeiten sind wir zu der Auffassung gelangt, dass uns folgende Sachverhalte bekannt geworden sind, die zu Beanstandungen der wirtschaftlichen Verhältnisse des Eigenbetriebs Anlass geben:

Der Jahresabschluss zum 31. Dezember 2023 und der Lagebericht für das Geschäftsjahr 2023 wurden erst im Juni bzw. Juli 2025 aufgestellt. Eine zeitnahe und sachgerechte Überwachung der wirtschaftlichen Verhältnisse war insofern nicht gewährleistet. Wirtschaftspläne und Kalkulationen wurden ohne fundierte Vergangenheitszahlen aufgestellt; Plan-Ist-Vergleiche wurden nicht durchgeführt und Betriebsabrechnungen nicht zeitnah erstellt.

Verantwortung der gesetzlichen Vertreter

Die gesetzlichen Vertreter sind verantwortlich für die wirtschaftlichen Verhältnisse des Eigenbetriebs sowie für die Vorkehrungen und Maßnahmen (Systeme), die sie dafür als notwendig erachtet haben.

Verantwortung des Abschlussprüfers

Unsere Tätigkeit haben wir entsprechend dem IDW Prüfungsstandard: Berichterstattung über die Erweiterung der Abschlussprüfung nach § 53 HGrG (IDW PS 720), Fragenkreise 11 bis 16, durchgeführt. Unsere Verantwortung nach diesen Grundsätzen ist es, anhand der Beantwortung der Fragen der Fragenkreise 11 bis 16 zu würdigen, ob die wirtschaftlichen Verhältnisse zu wesentlichen Beanstandungen Anlass geben. Dabei ist es nicht Aufgabe des Abschlussprüfers, die sachliche Zweckmäßigkeit der Entscheidungen der gesetzlichen Vertreter und die Geschäftspolitik zu beurteilen.

Augsburg, den 22. Juli 2025

SWMP PartGmbB

Wirtschaftsprüfungsgesellschaft

Mertl – Hundseder – Guggemos – Schwarzmann – Schwab

Prof. Dr. Winfried SchwarzmannWirtschaftsprüfer

Waging a. See, den 29.04.2026

MARKT WAGING A. SEE

gez. Matthias Baderhuber, 1. Bürgermeister

Nr. 23/26

Vollzug des Baugesetzbuches (BauGB);

4. Änderung der Innenbereichssatzung für den Bereich Unteraschau im Bereich der Grundstücke Fl.Nrn. 582, 579 und 721/3 der Gemarkung Freimann gemäß § 34 Abs. 4 Satz 1 Nr. 2 BauGB

Öffentliche Bekanntmachung

über die erneute öffentliche Auslegung eines Satzungsentwurfes

Der Bauausschuss hat in seiner Sitzung am 22.04.2026 die Aufstellung der 4. Änderung der Innenbereichssatzung für den Ortsteil Unteraschau gemäß § 34 Abs. 4 Satz 1 Nr. 2 BauGB im Ortsteil Holzhausen beschlossen. Betroffen sind die Grundstücke Fl.Nrn. 582, 579, 721/3 der Gemarkung Freimann.

Ziel der Änderung der Innenbereichssatzung ist die Veränderung der Grünfläche. In der ursprünglichen Innenbereichssatzung aus dem Jahre 2005 wurde die Grünfläche falsch festgesetzt.

Im vorliegenden Änderungsentwurf wurde eine Zufahrtsstraße entsprechend der Realität dargestellt. Zudem wurde die Grünfläche im Osten flächengleich anders festgesetzt.

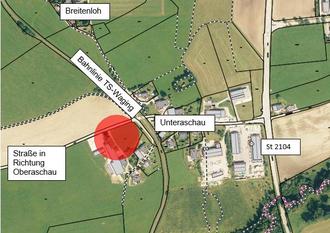

Der räumliche Geltungsbereich ergibt sich aus dem nachfolgenden Kartenausschnitt, der Bestandteil der Bekanntmachung ist:

Der Geltungsbereich befindet sich südlich der Gemeindeverbindungsstraße von Unteraschau nach Oberaschau. Zudem befindet sich der Geltungsbereich westlich der Bahnlinie von Traunstein nach Waging.

Maßgebend ist der Entwurf der Innenbereichssatzung mit Begründung jeweils in der Fassung vom 15.04.2026.

Der Öffentlichkeit sowie den berührten Behörden und sonstigen Trägern öffentlicher Belange wird Gelegenheit zur Stellungnahme gegeben.

Der Entwurf der 4. Änderung der Innenbereichssatzung für den Ortsteil Holzhausen im Bereich der Grundstücke Fl.Nrn. 582, 579, 721/3 der Gemarkung Freimann mit Begründung jeweils in der Fassung vom 15.04.2026 sind im Internet auf der Homepage des Marktes Waging a. See unter der Internetseite

https://www.vgwaging.de/bauen/wirtschaft/bauleitplanung/markt-waging-a-see

während der Dauer der nachfolgenden Frist

von 18.05.2026 bis einschließlich 17.06.2026

veröffentlicht.

Innerhalb dieser Veröffentlichungsfrist werden die oben genannten Unterlagen zusätzlich zur Veröffentlichung im Internet im Rathaus der Verwaltungsgemeinschaft Waging a. See, Salzburger Str. 1 in 83329 Waging a. See, II Stock – auf dem Flur, während der allgemeinen Dienststunden ausgelegt.

Auf Wunsch wird die Planung erläutert. Während der Auslegungsfrist kann jedermann Stellungnahmen (schriftlich oder zur Niederschrift) zu dem Entwurf abgeben (§ 34 Abs. 4 Satz 1 Nr. 2, Abs. 6 i.V. mit § 13 Abs. 2 Nr. 2 BauGB).

Es wird darauf hingewiesen, dass nicht fristgerecht abgegebene Stellungnahmen bei der Beschlussfassung über die Innenbereichssatzung unberücksichtigt bleiben können.

Der Inhalt dieser Bekanntmachung und die auszulegenden Unterlagen sind zusätzlich im Internet unter der Internetadresse unter https://www.vgwaging.de/ unter der Rubrik Bauen/ Wirtschaft, Bauleitplanung der Markt Waging a. See eingestellt.

Die veröffentlichten Unterlagen und der Inhalt dieser Bekanntmachung sind auch über das zentrale Internetportal des Landes zugänglich.

Da das Ergebnis der Behandlung der Stellungnahmen mitgeteilt wird, ist die Angabe der Anschrift des Verfassers zweckmäßig.

Datenschutz:

Die Verarbeitung personenbezogener Daten erfolgt auf der Grundlage der Art. 6 Abs. 1 Buchstabe e (DSGVO) i. V. mit § 3 BauGB und dem BayDSG. Sofern Sie Ihre Stellungnahme ohne Absenderangaben abgeben, erhalten Sie keine Mitteilung über das Ergebnis der Prüfung. Weitere Informationen entnehmen Sie bitte dem Formblatt „Datenschutzrechtliche Informationspflichten im Bauleitplanverfahren“ das ebenfalls öffentlich ausliegt.

Waging a. See, den 04.05.2026

MARKT WAGING A. SEE

gez. Martin Dandl, 1. Bürgermeister

Nr. 24/26

Vollzug des Baugesetzbuches (BauGB);

1. Änderung der Klarstellungs- und Einbeziehungssatzung für den Bereich Holzhausen im Bereich der Grundstücke Fl.Nrn. 237, 237/2, 237/3 der Gemarkung Otting nach § 34 Abs. 4 Satz 1 Nr. 1 und 3 BauGB

Öffentliche Bekanntmachung

über die erneute öffentliche Auslegung eines Satzungsentwurfes

Der Bauausschuss hat in seiner Sitzung am 22.04.2026 die Aufstellung der 1. Änderung der Klarstellungs- und Einbeziehungssatzung für den Ortsteil Holzhausen nach § 34 Abs. 4 Satz 1 Nr. 1 und 3 BauGB im Ortsteil Holzhausen beschlossen. Betroffen sind die Grundstücke Fl.Nrn. 237, 237/2, 237/3 der Gemarkung Otting.

Die Änderung der Innenbereichssatzung nach § 34 Abs. 4 Satz 1 Nr. 1 und 3 BauGB soll durchgeführt werden, um den Wunsch des Grundstückseigentümers zu entsprechen, dass nun das geplante Einfamilienwohnhaus südwestlich des derzeit bestehenden Geltungsbereiches und südlich der Staatsstraße St 2104 errichtet werden kann. Im Gegenzug soll das bestehende Baurecht im Südosten entfallen.

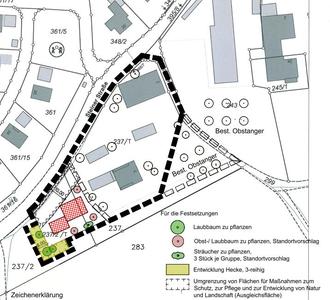

Der räumliche Geltungsbereich ergibt sich aus dem nachfolgenden Kartenausschnitt, der Bestandteil der Bekanntmachung ist:

Der Geltungsbereich befindet sich südlich der Steiner Straße (St. 2104) sowie westlich des Anwesens Hochweg 3. Zudem befindet sich der Geltungsbereich im westlichen Ortseingang des Ortsteils Holzhausen.

Maßgebend ist der Entwurf der Innenbereichssatzung mit Begründung jeweils in der Fassung vom 10.04.2026.

Der Öffentlichkeit sowie den berührten Behörden und sonstigen Trägern öffentlicher Belange wird Gelegenheit zur Stellungnahme gegeben.

Der Entwurf der 1. Änderung der Klarstellungs- und Einbeziehungssatzung für den Ortsteil Holzhausen im Bereich der Grundstücke Fl.Nrn. 237, 237/2 und 237/3 der Gemarkung Otting mit Begründung jeweils in der Fassung vom 10.04.2026 sind im Internet auf der Homepage des Marktes Waging a. See unter der Internetseite

https://www.vgwaging.de/bauen/wirtschaft/bauleitplanung/markt-waging-a-see

während der Dauer der nachfolgenden Frist

von 18.05.2026 bis einschließlich 17.06.2026

veröffentlicht.

Innerhalb dieser Veröffentlichungsfrist werden die oben genannten Unterlagen zusätzlich zur Veröffentlichung im Internet im Rathaus der Verwaltungsgemeinschaft Waging a. See, Salzburger Str. 1 in 83329 Waging a. See, II Stock – auf dem Flur, während der allgemeinen Dienststunden ausgelegt.

Auf Wunsch wird die Planung erläutert. Während der Auslegungsfrist kann jedermann Stellungnahmen (schriftlich oder zur Niederschrift) zu dem Entwurf abgeben § 34 Abs. 4 Satz 1 Nrn. 1 und 3, Abs. 6 i.V. mit § 13 Abs. 2 Nr. 2 BauGB).

Es wird darauf hingewiesen, dass nicht fristgerecht abgegebene Stellungnahmen bei der Beschlussfassung über die Innenbereichssatzung unberücksichtigt bleiben können.

Der Inhalt dieser Bekanntmachung und die auszulegenden Unterlagen sind zusätzlich im Internet unter der Internetadresse unter https://www.vgwaging.de/ unter der Rubrik Bauen/ Wirtschaft, Bauleitplanung der Markt Waging a. See eingestellt.

Die veröffentlichten Unterlagen und der Inhalt dieser Bekanntmachung sind auch über das zentrale Internetportal des Landes zugänglich.

Da das Ergebnis der Behandlung der Stellungnahmen mitgeteilt wird, ist die Angabe der Anschrift des Verfassers zweckmäßig.

Datenschutz:

Die Verarbeitung personenbezogener Daten erfolgt auf der Grundlage der Art. 6 Abs. 1 Buchstabe e (DSGVO) i. V. mit § 3 BauGB und dem BayDSG. Sofern Sie Ihre Stellungnahme ohne Absenderangaben abgeben, erhalten Sie keine Mitteilung über das Ergebnis der Prüfung. Weitere Informationen entnehmen Sie bitte dem Formblatt „Datenschutzrechtliche Informationspflichten im Bauleitplanverfahren“ das ebenfalls öffentlich ausliegt.

Waging a. See, den 04.05.2026

MARKT WAGING A. SEE

gez. Martin Dandl, 1. Bürgermeister

Nr. 25/26

Vollzug des Baugesetzbuches (BauGB);

28. Änderung des Bebauungsplanes „Waging-West“ im Verfahren nach § 13 a BauGB

Bekanntmachung

Inkrafttreten des Bebauungsplans

Der Bauausschuss des Marktes Waging a. See hat am 22.04.2026 in öffentlicher Sitzung die 28. Änderung des Bebauungsplanes „Waging-West“ nach § 10 BauGB als Satzung beschlossen.

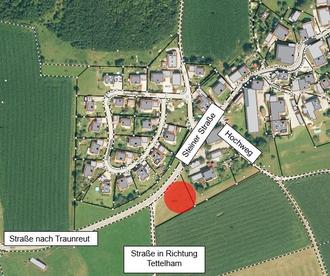

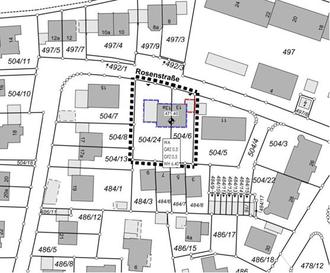

Der Geltungsbereich ist im nachfolgenden Lageplan schwarz umrandet.

Der räumliche Geltungsbereich ergibt sich aus dem nachfolgenden Kartenausschnitt, der Bestandteil der Bekanntmachung ist:

Im Einzelnen gilt der Lageplan des Bebauungsplans in der Fassung vom 20.04.2026.

Die 28. Änderung des Bebauungsplanes „Waging-West“ in der Fassung vom 20.04.2026 samt Begründung vom 09.04.2026 tritt mit dieser Bekanntmachung in Kraft (vgl. § 10 Abs. 3 BauGB).

Der Bebauungsplan kann einschließlich seiner Begründung im Rathaus der Verwaltungsgemeinschaft Waging a. See, Salzburger Straße 1 in 83329 Waging a. See (Zimmer-Nr. 2.04) während der Öffnungszeiten eingesehen werden; über den Inhalt ist auf Verlangen Auskunft zu geben.

Auf die Vorschriften des § 44 Abs. 3 Satz 1 und 2 BauGB über die Fälligkeit etwaiger Entschädigungsansprüche im Falle der in den §§ 39 bis 42 BauGB bezeichneten Vermögensnachteile, deren Leistung schriftlich beim Entschädigungspflichtigen zu beantragen ist, und des § 44 Abs. 4 BauGB über das Erlöschen von Entschädigungsansprüchen, wenn der Antrag nicht innerhalb der Frist von drei Jahren gestellt ist, wird hingewiesen.

Es wird darauf hingewiesen, dass eine Verletzung der in § 214 Abs. 1 Satz 1 Nr. 1 bis 3 BauGB bezeichneten Verfahrens- und Formvorschriften, eine unter Berücksichtigung des § 214 Abs. 2 BauGB beachtliche Verletzung der Vorschriften über das Verhältnis des Bebauungsplans und des Flächennutzungsplans oder aber ein nach § 214 Abs. 3 Satz 2 BauGB beachtlicher Mangel des Abwägungsvorgangs nur beachtlich werden, wenn sie innerhalb eines Jahres seit dieser Bekanntmachung schriftlich gegenüber der Gemeinde unter Darlegung des die Verletzung begründenden Sachverhalts geltend gemacht worden sind.

Waging a. See, den 04.05.2026

MARKT WAGING A. SEE

gez. Martin Dandl, 1. Bürgermeister

Nr. 26/26

Vollzug des Bayerischen Straßen- und Wegegesetzes;

Teilweise Einziehung des öffentlichen Feld- und Waldweges Nr. 70 „Dürnbergerholzweg“

Bekanntmachung

über die Absicht zur Einziehung von öffentlichen Straßen

Vollzug des Bayerischen Straßen- und Wegegesetzes (BayStrWG)

Teilw. Einziehung (Art. 8 BayStrWG)

1. Bekanntmachung

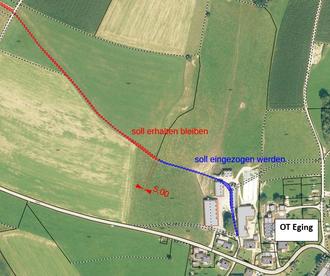

Es ist beabsichtigt, eine Teilstrecke des öffentlichen Feld- und Waldweges Nr. 70 "Dürnbergerholzweg" auf einer Länge von 205m einzuziehen. Die zur Einziehung vorgesehene Strecke beginnt 5m südöstlich der Fl.Nr. 1908 der Gemarkung Taching und endet nördlich der Fl.Nr. 1857/4 der Gemarkung Taching. Der künftige Anfangspunkt des verbleibenden öffentlichen Feld- und Waldweges liegt damit 5m südöstlich der Fl.Nr. 1908 der Gemarkung Taching.

2. Lage

Die genaue Lage ergibt sich aus den nachfolgenden Lageplänen:

Übersichtslageplan:

Lageplan mit Beschreibung:

3. Sonstiges:

Gründe für die Absicht der Einziehung:

Vgl. Beschluss des Gemeinderates Taching a.See vom 23.04.2026

Die Bekanntmachung nach Nr. 1 kann während der üblichen Besuchszeiten im Rathaus der Verwaltungsgemeinschaft Waging a. See, Salzburger Str. 1, 83329 Waging am See, 2. Stock, Zi.Nr. 2.03 in der Zeit vom 18.05.2026 bis 18.08.2026 eingesehen werden.

Dieses Vorhaben wir hiermit gemäß Art. 8 Abs. 2 des Bayerischen Straßen- und Wegegesetztes angekündigt. Dadurch soll allen Beteiligten die Möglichkeit gegeben werden, innerhalb von drei Monaten etwaige Rechte geltend zu machen und Einwendungen vorzubringen.

Waging a. See, den 27.04.2026

GEMEINDE TACHING A. SEE

gez. Stefanie Lang, 1. Bürgermeisterin

Nr. 27 /26

Vollzug des Bayerischen Straßen- und Wegegesetzes;

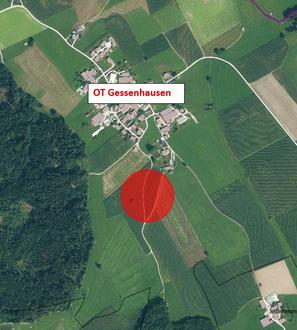

Teilweise Einziehung des öffentlichen Feld- und Waldweges Nr. 138 „Hochwinkelweg in Gessenhausen“

Verfügung und Bekanntmachung

über die Einziehung von öffentlichen Straßen

Vollzug des Bayerischen Straßen- und Wegegesetzes (BayStrWG)

Teilw. Einziehung (Art. 8 BayStrWG)

4. Straßenbeschreibung

| Straße: | Hochwinkelweg in Gessenhausen |

| Gemeinde: | Taching a.See |

| Landkreis: | Traunstein |

| Betroffene Flurnummer: | 937, Gemarkung Tengling |

| Einzuziehende Länge: | 0,210 km |

| Baulastträger: | Keine Änderung |

| |

5. Lage

Die genaue Lage ergibt sich aus den nachfolgenden Lageplänen:

Übersichtslageplan:

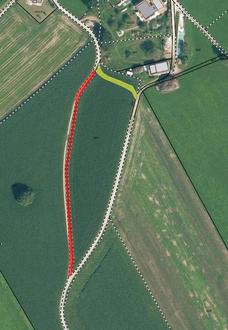

Lageplan: rot = einzuziehende Strecke; gelb = bereits neu gewidmete Verbindung öFW Nr. 179:

6. Verfügung

Der unter 1. bezeichnete, bestehende öffentliche Feld- und Waldweg Nr. 138 wird auf einer Länge von 210 m eingezogen. Die einzuziehende Strecke beginnt südlich des neu gewidmeten öffentlichen Feld- und Waldweges Nr. 179 "Verbindungsweg im Hochwinkelfeld bei Gessenhausen" und endet mit Einmündung in den öffentlichen Feld- und Waldweg Nr. 142 "Hochwinkelweg" (Fl.Nr. 990).

7. Wirksamwerden

Wirksamwerden der Verfügung: 01.07.2026

8. Sonstiges:

Gründe für die Einziehung des Teilstücks:

Beschluss des Gemeinderats Taching a.See vom 23.04.2026 TOP 4

Die Verfügung nach Nr. 3 kann während der üblichen Besuchszeiten im Rathaus der Verwaltungsgemeinschaft Waging a. See, Salzburger Str. 1, 83329 Waging am See, 2. Stock, Zi.Nr. 2.03 in der Zeit vom 18.05.2026 bis 18.06.2026 eingesehen werden.

9. Rechtsbehelfsbelehrung

Gegen diesen Bescheid kann innerhalb eines Monats nach seiner Bekanntgabe Klage erhoben werden bei dem

Bayerischen Verwaltungsgericht München in 80335 München

Postfachanschrift: Postfach 200543, 80005 München

Hausanschrift: Bayerstraße 30, 80335 München,

schriftlich, zur Niederschrift oder elektronisch in einer für den Schriftformersatz zugelassenen1 Form.

Hinweise zur Rechtsbehelfsbelehrung

| 1 | Die Einlegung eines Rechtsbehelfs per einfacher E-Mail ist nicht zugelassen und entfaltet keine rechtlichen Wirkungen! Nähere Informationen zur elektronischen Einlegung von Rechtsbehelfen entnehmen Sie bitte der Internetpräsenz der Bayerischen Verwaltungsgerichtsbarkeit (www.vgh.bayern.de). |

| Kraft Bundesrechts wird in Prozessverfahren vor den Verwaltungsgerichten infolge der Klageerhebung eine Verfahrensgebühr fällig. |

Waging a. See, den 27.04.2026

GEMEINDE TACHING A. SEE

gez. Stefanie Lang, 1. Bürgermeisterin

Nr. 28/26

Vollzug des Baugesetzbuches (BauGB);

7. Änderung des Bebauungsplanes „Hellmannsberg“

Öffentliche Bekanntmachung

des Aufstellungsbeschlusses und der öffentlichen Auslegung

über die Änderung eines Bebauungsplanes der Innenentwicklung im beschleunigten Verfahren nach § 13a Abs. 3 Satz 1 BauGB

Der Gemeinderat Wonneberg hat in seiner Sitzung am 14.04.2026 die Aufstellung der 7. Änderung des Bebauungsplans- und Grünordnungsplanes für den Ortsteil Hellmannsberg beschlossen.

Dieser Beschluss wird hiermit nach § 2 Abs. 1 Satz 2 i.V. mit § 13a Abs. 2 mit Abs. 3 Satz 1 BauGB bekannt gemacht.

Der räumliche Geltungsbereich ergibt sich aus dem nachfolgenden Kartenausschnitt, der Bestandteil der Bekanntmachung ist:

Der Geltungsbereich des Änderungsverfahrens befindet sich im Bereich des Anwesens Hellmannsberg 11. Im Süden grenzt die Änderung des Bebauungsplanes der Gemeindeverbindungsstraße von Hellmannsberg nach Hoggen. Im Osten grenzt der Geltungsbereich an landwirtschaftliche Flächen an. Der Geltungsbereich liegt südlich des Anwesens Hellmannsberg 15.

Maßgebend ist der Entwurf des Bebauungsplanes in der Fassung vom 31.03.2026.

Ziele und Zwecke der Planung

Von Seiten der Verwaltung wird die Umsetzung der Ausgleichsflächen überprüft. Vorliegend wurde festgestellt, dass die Festsetzungen des derzeit gültigen Bebauungsplanes nicht eingehalten werden. Auf Wunsch der Eigentümerin wird die Ausgleichsfläche im Gemeindegebiet Petting verlegt. Der neue Kompensationsumfang beträgt 1.833 Wertpunkte.

Der Entwurf des Bebauungsplanes und Begründung jeweils in der Fassung vom 31.03.2026 sind im Internet auf der Homepage der Verwaltungsgemeinschaft Waging a. See unter der Internetseite

https://www.vgwaging.de/bauen/wirtschaft/bauleitplanung/markt-waging-a-see

während der Dauer der nachfolgenden Frist

von 18.05.2026 bis einschließlich 17.06.2026

veröffentlicht.

Innerhalb dieser Veröffentlichungsfrist werden die oben genannten Unterlagen zusätzlich zur Veröffentlichung im Internet im Rathaus der Verwaltungsgemeinschaft Waging a. See, Salzburger Str. 1 in 83329 Waging a. See, II Stock – auf dem Flur, während der allgemeinen Dienststunden ausgelegt.

Auf Wunsch wird die Planung erläutert. Während der Auslegungsfrist kann jedermann Stellungnahmen (schriftlich oder zur Niederschrift) zu dem Entwurf abgeben (§ 13a Abs. 2 i.V. mit § 13 Abs. 2 Nr. 2 BauGB und § 3 Abs. 2 BauGB).

Nicht fristgerecht abgegebene Stellungnahmen können bei der Beschlussfassung über die Änderung des Bebauungsplans unberücksichtigt bleiben, wenn die Gemeinde den Inhalt nicht kannte und nicht hätte kennen müssen und deren Inhalt für die Rechtmäßigkeit der Änderung und Erweiterung des Bebauungsplanes nicht von Bedeutung ist.

Der Inhalt dieser Bekanntmachung und die auszulegenden Unterlagen sind zusätzlich im Internet unter der Internetadresse unter https://www.vgwaging.de/ unter der Rubrik Bauen/ Wirtschaft, Bauleitplanung der Gemeinde Wonneberg eingestellt.

Die veröffentlichten Unterlagen und der Inhalt dieser Bekanntmachung sind auch über das zentrale Internetportal des Landes zugänglich.

Da das Ergebnis der Behandlung der Stellungnahmen mitgeteilt wird, ist die Angabe der Anschrift des Verfassers zweckmäßig.

Datenschutz:

Die Verarbeitung personenbezogener Daten erfolgt auf der Grundlage der Art. 6 Abs. 1 Buchstabe e (DSGVO) i. V. mit § 3 BauGB und dem BayDSG. Sofern Sie Ihre Stellungnahme ohne Absenderangaben abgeben, erhalten Sie keine Mitteilung über das Ergebnis der Prüfung. Weitere Informationen entnehmen Sie bitte dem Formblatt „Datenschutzrechtliche Informationspflichten im Bauleitplanverfahren“ das ebenfalls öffentlich ausliegt.

Waging a. See, den 04.05.2026

GEMEINDE WONNEBERG

gez. Martin Fenninger, 1. Bürgermeister

VERWALTUNGSGEMEINSCHAFT WAGING A.SEE

gez. Matthias Baderhuber, 1. Vorsitzender