Aus der Sitzung des Gemeinderates Minheim vom 03.04.2025

Einwohnerfragestunde

Der Vorsitzende gab den anwesenden Zuhörern die Gelegenheit, Fragen vorzutragen.

Verkehrsberuhigende Maßnahmen - Aus der Einwohnerschaft wurde im Vorfeld der Sitzung eine schriftliche Anfrage zum weiteren Vorgehen bezüglich des Antrags auf verkehrsberuhigende Maßnahmen in der Ortsgemeinde Minheim eingereicht. Ursprünglich war die Einrichtung einer Tempo-30-Zone für die gesamte Ortslage gewünscht. Nach der Straßenverkehrsordnung (StVO) darf die Höchstgeschwindigkeit auf klassifizierten Straßen nur in absoluten Ausnahmefällen auf 30 km/h herabgesetzt werden. Im Rahmen eines Ortstermins am 26.02.2024 wurde mit dem Ordnungsamt vor Ort nach alternativen Möglichkeiten gesucht, wie die Geschwindigkeit innerorts rein faktisch wirksam reduziert werden kann, ohne dass eine Beschilderung erforderlich ist. Beispielsweise durch Markierung von Parkflächen, Aufbringen des VZ 342 (Haifischzähne), Verengung der Straße am Ortseingang aus Richtung Klausen. Die Erprobung dieser verkehrsberuhigenden Maßnahmen sollte provisorisch für 4-6 Wochen getestet werden. Seitens eines Anwohners wurde nach dem Ergebnis des Versuchs dieser verkehrsberuhigenden Maßnahmen gefragt bzw. ob dieser Versuch nicht stattgefunden habe. Ortsbürgermeister Rößler erklärte, dass er sich diese Frage auch gestellt habe. Diese Frage wurde auch dem ehemaligen Gemeindevorstand anlässlich der Amtsübergabe gestellt. Damals wurde vom Gemeindevorstand mitgeteilt, dass der Versuch bereits stattgefunden habe. In der Niederschrift über die Amtsübergabe ist vermerkt, dass der Versuch läuft. Dem Leiter des Ordnungsamtes der Verbandsgemeindeverwaltung ist nach Rückfrage hierzu nichts bekannt.

Präsentation Sitzungsverlauf - Aus dem Publikum wurde angeregt, ob es möglich sei, den Sitzungsverlauf in einer Präsentation darzustellen. Herr Rößler teilt mit, dass dies auch in anderen Ortsgemeinden nicht üblich ist und Präsentationen nur für die Ratsmitglieder zur besseren Veranschaulichung bestimmter Beratungsgegenstände, z.B. der Bauleitplanung, gedacht sind. Den Ratsmitgliedern liegen in der Sitzung umfassende Informationen vor, sodass eine zusätzliche Präsentation regelmäßig nicht erforderlich ist.

Baumpflanzaktion - Aus der Mitte der interessierten Öffentlichkeit wird die Frage gestellt, ob die vorgeschlagene Baumpflanzaktion noch umgesetzt wird. Der Vorsitzende erklärte, dass diesbezüglich bereits Rücksprache mit der Verwaltung und dem Wasserschifffahrtsamt gehalten wurde und sagt eine baldige Rückmeldung zu.

Sitzungsniederschriften - Die Frage, ob die Sitzungsprotokolle noch regelmäßig auf der Homepage der Ortsgemeinde veröffentlicht werden, wurde vom Vorsitzenden bejaht.

Einführung eines Bürgerinformationssystems - Aus der Mitte der Bevölkerung wurde der Wunsch geäußert, das geplante Bürgerinformationssystem möglichst bald zu realisieren. Bürgermeister Leo Wächter sagte zu, dass die Einführung des Bürgerinformationssystems in den nächsten Wochen erfolgen werde.

Dorferneuerungskonzept - Es wurde die Frage gestellt, ob die Maßnahmen aus dem Dorferneuerungskonzept weiterverfolgt werden. Bernd Rößler erklärte, dass der Prozess der Dorfmoderation weitergeführt wird.

Erschließung Neubaugebiet - Ein Einwohner gab zu bedenken, dass die Anlieger der Straße „Am Rosenkreuz“ keine wiederkehrenden Beiträge zahlen müssten, wenn die Straße im Zuge der Realisierung des Neubaugebietes keine Erschließungsstraße werde. Der erste Beigeordnete Andreas Schmitt erläuterte hierzu, dass aufgrund neuer Rechtsprechung die Anlieger zu wiederkehrenden Straßenausbaubeiträgen herangezogen werden müssen, unabhängig davon, welchen Charakter die Straße künftig haben wird.

Rasenurnengräber - Der Ortsbürgermeister sagte zu, dass es auf dem Friedhof zukünftig Rasenurnengräber geben wird.

Bildung von Ausschüssen - Auf die Frage eines Einwohners, ob der neu gewählte Gemeinderat Ausschüsse bildet, wurde geantwortet, dass noch in dieser Sitzung ein Ausschuss und eine Arbeitsgruppe gebildet werden. Darüber hinaus sind weitere Arbeitskreise geplant, die bei Bedarf gebildet werden.

Beschilderung ehem. Coworking-Space - Der Wunsch eines Einwohners, die Schilder auf dem Besucherparkplatz des ehemaligen Coworking Space zu entfernen, wurde zugesagt.

Grundstücksangelegenheiten - Ein Einwohner wies darauf hin, dass von einem Ratsmitglied fälschlicherweise behauptet worden sei, der frühere Gemeinderat habe die gemeindeeigenen Beweidungsflächen auf dem Minheimer Berg als Ausgleichsflächen für ein Bauprojekt verkaufen wollen. Der Vorsitzende erklärte, dass ihm diese Aussage nicht bekannt sei und erläuterte, dass die Flächen vom alten Gemeinderat nicht verkauft werden sollten, sondern unwiderruflich als Ausgleichsflächen für ein Bauprojekt in der Region zur Verfügung gestellt werden sollten.

Beratung und Beschlussfassung über die eingegangenen Vorschläge zum Entwurf der Haushaltssatzung für das Jahr 2025 mit dem Haushaltsplan und seinen Anlagen der Ortsgemeinde Minheim

Ortsbürgermeister Bernd Rößler führte aus, dass insgesamt drei Einwohnerinnen und Einwohner der Ortsgemeinde Minheim Einsichtnahme in den Entwurf der Haushaltssatzung für das Jahr 2025 mit dem Haushaltsplan und seinen Anlagen genommen haben. Mit E-Mail vom 03.04.2025 ist ein Vorschlag zum Haushaltsplan der Ortsgemeinde Minheim eingegangen.

Zur Eingabe gab der Vorsitzende nachstehende Stellungnahme ab:

Heute Vormittag ist - leider außerhalb der vorgegebenen Frist und damit zu spät - ein Vorschlag zur Sanierung des Donatus-Standbildes, das zuletzt 2014 und davor bereits 1986 saniert wurde, eingegangen, mit der Bitte „entsprechende Haushaltsmittel“ im Haushalt für das Jahr 2025 vorzusehen. Der Gemeindevorstand erachtet die Renovierung des Standbildes als sinnvoll. Deshalb wurde bereits vor einigen Tagen ein Steinbildhauer angeschrieben mit der Bitte, den Sanierungsbedarf des Standbildes zu ermitteln. Nach Vorliegen der diesbezüglichen Kostenermittlung kann die Maßnahme dann gemeinsam mit der dringend erforderlichen Sanierung der Priestergräber am Friedhof für das Haushaltsjahr 2026 vorgesehen werden. Die Sanierung der Priestergräber, die laut Kostenvoranschlag etwa 4.000 € kosten wird, wurde - wie zahlreiche andere Maßnahmen auch - wegen begrenzter Haushaltsmittel bereits nicht in den Haushaltsplan 2025 aufgenommen. Sollten sich unterjährig finanzielle Spielräume ergeben, kann eine Durchführung beider Maßnahmen ggf. auch schon früher in Angriff genommen werden.

Der Gemeinderat nahm die Ausführungen zustimmend zur Kenntnis.

Beratung und Beschlussfassung der Haushaltssatzung für das Jahr 2025 mit dem Haushaltsplan und seinen Anlagen der Ortsgemeinde Minheim

Zu Beginn dieses Tagesordnungspunktes begrüßte Ortsbürgermeister Bernd Rößler Herrn Leo Wächter, Bürgermeister der Verbandsgemeinde sowie den Haushaltssachbearbeiter Jörg Simon von der Verbandsgemeindeverwaltung. Sodann widmete er sich dem Haushalt 2025:

„Wir beraten heute über den Haushalt für das Jahr 2025 - den ersten Haushalt den dieser neugewählte Gemeinderat und ich als Ortsbürgermeister zu verantworten haben.

Dabei möchte ich mich zunächst bei Jörg Simon von der Verwaltung als zuständigen Sachbearbeiter herzlich für die jederzeit vertrauensvolle und engagierte Zusammenarbeit bedanken.

Der uns vorliegende Planentwurf ist aus meiner Sicht ein gelungener Ausgleich zwischen dem was wünschenswert und dem was machbar ist.

Vor dem Hintergrund der schwierigen und sich rasend verschärfenden weltpolitischen und wirtschaftlichen Lage und den damit ungünstigen Rahmenbedingungen für uns als kleine Gemeinde, kommen wir dennoch mit den uns zur Verfügung stehenden Haushaltsmitteln aus. Wir werden keine Steuersätze erhöhen oder neue Abgabenarten beschließen.

Wir erreichen den gesetzlich vorgeschriebenen Haushaltsausgleich und können trotzdem die wichtigsten Maßnahmen in unserer Ortsgemeinde vorantreiben:

- Für die Realisierung des Baugebietes werden alle benötigten Grunderwerbs- und Planungskosten zur Verfügung gestellt.

- Ebenso werden die laut Machbarkeitsstudie maximal benötigten Mittel für die gebäudetechnischen Maßnahmen an unserer Kita (PV/Blitzschutz/Teil-Klimatisierung) bereitgestellt, daneben aber auch Mittel für die von den Erzieherinnen gewünschten Ausstattungsgegenstände und einen Gemeindeanteil für die Neugestaltung des Außengeländes.

- Die Gemeindearbeiter erhalten einen Aufsitzrasenmäher und einen neuen, professionellen Freischneider. Im Übrigen werden Haushaltsmittel zur Verfügung gestellt, um die beiden Gemeindearbeiter im jetzigen Beschäftigungsumfang dauerhaft zu beschäftigen.

- Die Herstellung des Parkplatzes am Feuerwehrhaus zu Vermietungszwecken als Maßnahme aus dem Dorfentwicklungskonzept, ist ebenso im Haushaltsplanentwurf enthalten, wie Haushaltsmittel, um bezüglich der weiteren Entwicklungen zum Lehrerwohnhaus grundsätzlich handlungsfähig zu sein.

- Daneben sind auch Mittel für die notwendige Renovierung des Jugendraumes vorgesehen.

- Um unsere Infrastruktur dauerhaft zu erhalten haben wir als Ergebnis des regen Austausches mit unseren Winzerinnen und Winzern Mittel für die ersten Sanierungsmaßnahmen an unseren Wirtschaftswegen mit aufgenommen.

- Außerdem stehen Mittel für das Anpflanzen von Bäumen auf dem Gelände der ehemaligen Kläranlage zur Verfügung.

Da wir aber mit den uns gegebenen Haushaltsmitteln auskommen müssen, können auch nicht alle Maßnahmen, die grundsätzlich wünschenswert sind, schon bereits jetzt, mit diesem Haushaltsplan umgesetzt werden.

Dies insbesondere auch, weil wir sehr abhängig sind von externen Entwicklungen, die von uns nicht beeinflusst werden können, wie der Entwicklung der Gewerbesteuer oder der Zuweisungen.

Es gilt auch zu bedenken, dass die kraftvollen Investitionen der nächsten Jahre zum Beispiel im Bereich des Baugebietes, der Kita, des Lehrerwohnhauses oder auch im Bereich der Straßenerneuerungen, über die dadurch ausgelösten Abschreibungen spürbare Belastungen für zukünftige Haushaltsjahre auslösen werden.

Auch deshalb bleibt vorsichtiges und nachhaltiges Haushalten geboten!

Einen bedeutsamen und wegweisenden Beitrag zur Aufrechterhaltung unserer Handlungsfähigkeit und dauerhaften finanziellen Leistungsfähigkeit wird dieser Gemeinderat dadurch leisten, dass wir heute im nichtöffentlichen Teil der Gemeinderatssitzung über die Verpachtung von gemeindeeigenen Flächen auf dem Minheimer Berg zur Errichtung einer Freiflächen-PV-Anlage beraten und beschließen werden. Die sich hieraus über die Laufzeit des Pachtvertrages ergebenden Einnahmen werden unsere Ortsgemeinde ganz erheblich entlasten und werden die aus Planungen für diese Flächen aus der vergangenen Wahlperiode erhofften Einnahmen um ein Vielfaches überschreiten.

Alles dies zusammenbetrachtet kann ich sagen:

Wir gehen die vor uns liegenden Herausforderungen umsichtig an, mit Maß und Mitte,

in jederzeit vertrauensvoller, partnerschaftlicher und von gegenseitigem Respekt geprägter Zusammenarbeit mit der Verwaltung, gestalten dabei die Entwicklung unserer Gemeinde nachhaltig und ohne in Hast zu verfallen, und bewahren uns durch die Konzentration auf unsere kommunalen Kernaufgaben - trotz äußerer Widrigkeiten - die Handlungsfähigkeit für die Zukunft - unserer und die der nachfolgenden Generationen.

Vielen Dank!“

Im Anschluss an seine Haushaltsrede übergab Herr Rößler das Wort an Herrn Wächter:

„Sehr geehrter Herr Ortsbürgermeister Bernd Rößler,

sehr geehrter Herr Ortsbeigeordnete, sehr geehrte Mitglieder des Gemeinderates Minheim, sehr geehrte Öffentlichkeit,

bevor ich auf einige Daten und Aspekte des Haushaltsentwurfes 2025 der Gemeinde Minheim eingehe, möchte ich einige allgemeine Feststellungen zum kommunalen Finanzausausgleich und zur wirtschaftlichen Situation in unserer Verbandsgemeinde zum Ausdruck bringen:

Trotz eines Finanzierungsüberschusses von 1,1 Mrd. € im Jahr 2024 auf Landesebene müssen Kreise, Städte und Gemeinden in Rheinland-Pfalz ein Finanzierungsdefizit von 630 Mio. € verkraften. Diese dramatische Schieflage in den kommunalen Finanzen erfordert sofortiges Handeln des Landes. Die Ursachen der kommunalen Unterfinanzierung sind schnell genannt:

- Auf der Einnahmenseite erweist sich die Beteiligung des Landes im Rahmen des seit dem 01.01.2023 reformierten Kommunalen Finanzausgleichs (KFA) als nicht ausreichend. Forderungen nach einer Neuberechnung, Anpassung bzw. Aufstockung oder zumindest einer vorzeitigen Evaluation wurden aber bislang durch das Land stets abgelehnt. Vor Ort sind daher weitere Erhöhungen der kommunalen Steuern und Umlagen aufgrund der wirtschaftlichen Lage kaum vermittelbar.

- Auf der Ausgabenseite haben die Kommunen die massiv gestiegenen Kosten im Bereich der sozialen Leistungen sowie bei der Kindertagesbetreuung zu verkraften. Nicht alles ist auf bundesrechtliche Standards zurückzuführen, insbesondere im Bereich der Kindertagesbetreuung sind die enormen Belastungen Folge des zum 01.07.2021 neuen Kindertagesstättengesetzes des Landes. Es fällt leicht, höhere Standards und damit Belastungen zu beschließen, wenn man für die nur in geringem Umfang einzustehen hat und die landesseitigen Personalkostenerstattungen aus dem Kommunalen Finanzausgleich finanziert.

- Hinzu treten rasant ansteigende Kosten sowohl der Mobilität als auch durch die Besoldungs- und Tariferhöhungen im Personalbereich.

Die Folgen sind klar:

- Die Kreditbelastung der Kommunen nimmt wieder zu bzw. steigt weiter, während das Entschuldungsprogramm des Landes schon jetzt einen Großteil seiner Wirkung verliert. Zukünftige Generationen werden die hohe Schuldenlast abzutragen haben.

- Notwendige Unterhaltungs- und Sanierungsarbeiten an der kommunalen Infrastruktur (Schulbau, Kindertagesstätten, Sportstätten) werden weiter verschoben; worunter neben der Bevölkerung der Mittelstand leidet.

- Die Finanznot der Kommunen führt auch bei der Umlagenberechnung und -erhebung zu Problemen, weil jede Körperschaftsebene (Kreise, Verbandsgemeinden, Städte und Gemeinden) die jeweils andere keinesfalls überfordern möchte.

Fazit

Die Sicherstellung der Daseinsvorsorge gerät in Gefahr. Aus diesem Grund liegen bereits Klagen bei den Verwaltungsgerichten und es stehen weitere Klagen gegen den KFA im Raum. Die Funktionsfähigkeit des Staates beginnt auf der kommunalen Ebene, dort treten die Bürgerinnen und Bürger mit dem Staat in Kontakt. Wenn Kommunen nicht mehr handlungsfähig sind, die Bürgerinnen und Bürger auf immer längere Wartezeiten und Genehmigungsverfahren stoßen, notwendige Infrastruktur nicht saniert wird und Daseinsvorsorge gefährdet ist, leidet das Vertrauen in den Staat insgesamt zur Folge. Der politische Schaden, der durch diese Unterfinanzierung entsteht, wird die Demokratie langfristig gefährden. Es sollte mit Blick auf die jüngsten Wahlergebnisse Einigkeit bestehen, dass dieser Vertrauensverlust sich nicht weiter fortsetzen darf. Es ist höchste Zeit zu handeln, um der Entfremdung der Bürgerinnen und Bürger von der Verwaltung entgegenzuwirken und das Vertrauen in die öffentlichen Institutionen zu erhalten. Kommen wir nunmehr zur wirtschaftlichen Entwicklung in der VG Bernkastel-Kues. Die Steuerkraftmesszahl zuzüglich Schlüsselzuweisung hat sich wie folgt entwickelt:

| Haushaltsjahr |

| Haushaltsjahr |

|

| 2019: | 31.436.952,00 € | 2023: | 37.359.731,00 € |

| 2020: | 28.977.047,00 € | 2024: | 38.991.661,00 € |

| 2021: | 31.901.473,00 € | 2025: | 37.869.607,00 € |

| 2022: | 35.143.056,00 € | 2019-2025: | + 6.432.655,00 € |

Fazit: Die wirtschaftliche Entwicklung in der VG BKS stellt sich entgegen der weltwirtschaftlichen, europäischen und deutschen Entwicklung durchaus resilient und damit bemerkenswert positiv dar.

Meine sehr geehrten Damen und Herren,

ein bedeutendes Thema ist in den Städten und Gemeinden und damit auch für unsere verbandsangehörenden Kommunen das neue Grundsteuergesetz, dessen Auswirkungen wir in der Ortsbürgermeisterdienstbesprechung am 27.11.2024 und am 21.01.2025 sehr intensiv mit den Damen und Herren Stadt- und Ortsbürgermeister*innen diskutiert haben und mögliche Vorgehensweise zur Schaffung der sogenannten Aufkommensneutralität vorgeschlagen haben. Aufkommensneutralität darf jedoch nicht verwechselt werden mit der Abgabenneutralität der Steuerzahler.

Mit Urteil vom 10. April 2018 hat das Bundesverfassungsgericht die über Jahrzehnte angewandten Bewertungsregeln zur Einheitsbewertung des Grundvermögens wegen Verstoßes gegen den Gleichbehandlungsgrundsatz aus Art. 3 Absatz 1 des Grundgesetzes für verfassungswidrig erklärt.

Die Grundsteuer wird in einem mehrstufigen Verfahren errechnet. Bindende Grundlage ist der Grundsteuerwert, der von den Finanzbehörden für das jeweilige Grundstück gesondert festgestellt wird. Er wird mit einer gesetzlich festgelegten Steuermesszahl multipliziert. Auf den so berechneten Steuermessbetrag wird schließlich der von der Gemeinde bestimmte Hebesatz angewendet.

Die Hauptfeststellungszeitpunkte zur Feststellung der Einheitswerte als Bemessungsgrundlage der Grundsteuer auf den 01. Januar 1964 für die alten Bundesländer und 01. Januar 1935 für die Beitrittsgebiete führten nach Ansicht des Bundesverfassungsgerichts zu Wertverzerrungen, die auch innerhalb des Grundvermögens nicht uneingeschränkt hingenommen werden konnten.

Nachdem die ersten, nach dem Bundesmodell festgestellten Einheitswertbescheide der Finanzämter bei den Kommunen eintrafen (bei der VG Bernkastel-Kues in der Summe ca. 35000 Datensätze), stellte sich heraus, dass das neue Berechnungsmodell zu einer erheblichen Entlastung bei den Nichtwohngrundstücken und einer wesentlichen Mehrbelastung bei den Wohngrundstücken führte. Auch die landwirtschaftlichen Wohngebäude wurden aus der Grundsteuer A in die Grundsteuer B überführt. Dem Problem der Unwucht zwischen Wohn- und Nichtwohngrundstücken hätte der Landesgesetzgeber - wie in verschiedenen anderen Bundesländern geschehen - frühzeitig mit einer Messzahlanpassung im Bewertungsrecht begegnen können. Erst jetzt, nachdem die Grundsteuerreform seit 01.01.2025 zur Anwendung kommt, hat die Landesregierung in Rheinland-Pfalz bzw. der Landtag am 19.02.2025 das sog. Grundsteuerhebegesetz beschlossen, welches die Aufgabe der Gestaltung von mehr Gerechtigkeit im Vergleich der Wohn- zu den Nichtwohngebäuden größtenteils auf die Kommunen verlagert. Mit Verweis auf die kommunale Selbstverwaltung sollen somit die Kommunen ermächtigt werden, ihrerseits differenzierte Hebesätze einzuführen. Damit liegt das Prozessrisiko bei möglichen Klagen nicht beim Land, sondern bei allen rheinland-pfälzischen Kommunen. Bisher vollkommen offen wie die jeweiligen Wertfestsetzungen für gemischt genutzte Grundstücke erfolgen soll. Laut den Ausführungen der Landesregierung sollen die Gemeinden und Städte mit entsprechenden Mustersatzungen unterstützt werden. Auch der Gemeinde und Städtebund steht dazu mit dem Ministerium des Innern und für den Sport und dem Ministerium für Finanzen in Kontakt. Daher müssen wir derzeit noch abwarten, wie das Grundsteuerhebesatzgesetz in die Umsetzung kommt. Von Seiten der Verwaltung habe ich den Damen und Herren Stadt- und Ortsbürgermeister*innen vorgeschlagen, dass zunächst die Anpassung der Hebesätze beschlossen werden sollte, damit die Aufkommensneutralität erreicht wird. Dabei sollten die Nivellierungssätze jedoch nicht unterschritten werden. Die Kommunen nunmehr die Möglichkeit diese Regelung im Rahmen von Nachtragshaushalten rückwirkend auf den 01.01.2025 neu zu beraten und differenzierte Hebesätze im Bereich der Grundsteuer B zu beschließen. Voraussetzung für die rückwirkende Anwendung wird sein, dass der Nachtragshaushalt vor dem 30.06.2025 durch den Stadtrat und die Gemeinderäte beschlossen wird. Die Ortsgemeinde Minheim beabsichtigt lt. Haushaltsplanentwurf die Hebesätze Grundsteuer A von 345 v.H. und Grundsteuer B von 465 unverändert zu belassen. Dadurch wird die Aufkommensneutralität fast erreicht. Die vom Gesetzgeber zu verantwortende Ungerechtigkeit zwischen Wohngebäuden und Nichtwohngebäuden wird nicht behoben. Letztendlich werden die Besitzer von Wohneigentum sowohl durch die Gesetzgebung als auch durch die Anpassung der Hebesätze finanziell stärker belastet werden. Die genauen Zahlen werde ich später erläuternd darlegen.

Bevor wir uns dem Haushaltsjahr 2025 widmen, möchte ich kurz auf die im Vorbericht dargestellten vorläufigen Jahresergebnisse für die Jahre 2023 und 2024 eingehen:

Ergebnishaushalt 2023: Eine Jahresrechnung für das Haushaltsjahr 2023 konnte noch nicht erstellt werden. Die im nachfolgenden Haushaltsplan auf Seite 18 unter der Spalte Jahresergebnis 2023 abgedruckten Zahlen stellen nur ein vorläufiges Jahresergebnis dar, welches sich durch Abschlussbuchungen noch ändern wird. Diese Veränderungen werden sich weitestgehend im Ergebnishaushalt auswirken. Demnach schließt der Ergebnishaushalt 2023 bei den Erträgen mit einem Gesamtbetrag von 1.073.932,00 € und bei den Aufwendungen mit einem Betrag in Höhe von 1.014.502,00 € ab. Der somit vorläufig ausgewiesene Überschuss in Höhe von rund 59.000,00 € bedeutet eine Verbesserung gegenüber der Veranschlagung (+18.770,00 €) in Höhe von rund 40.000,00 €, was insbesondere mit geringeren Aufwendungen für Sach- und Dienstleistungen sowie höheren Einnahmen bei der Gewerbesteuer zu erklären ist.

Finanzhaushalt 2023: Im Jahre 2023 waren die ordentlichen Einzahlungen mit 1.032.450,00 € und die ordentlichen Auszahlungen mit 996.900,00 € bei einem positiven Saldo von 35.550,00 € veranschlagt. Lt. vorläufigem Abschluss betragen die ordentlichen Einzahlungen rund 1.027.000 €, die ordentlichen Auszahlungen 966.000 €. Dies ergibt einen positiven Saldo in Höhe von rund 60.000 € und bedeutet gegenüber der Veranschlagung eine Verbesserung in Höhe von rund 25.000 €. Die Gründe hierfür sind identisch dem Ergebnishaushalt. Der Saldo bei den Ein- und Auszahlungen aus Investitionstätigkeit beläuft sich auf - 53.195,44 €. Die Einzahlungen aus Investitionstätigkeit belaufen sich auf 3.775,20 €. Von den veranschlagten investiven Auszahlungen in Höhe von 72.000 € wurden 56.970,64 € verausgabt. Für die Finanzierung der investiven Maßnahmen ist für das Haushaltsjahr 2023 eine Kreditaufnahme in Höhe von 50.000 € erfolgt. Zur Tilgung der Investitionskredite wurde insgesamt ein Betrag in Höhe von 35.397,96 € gezahlt.

Ergebnishaushalt 2024: Lt. vorläufiger Auswertung schließt der Ergebnishaushalt 2024 bei den Erträgen mit einem Gesamtbetrag von rund 1.186.000 € und bei den Aufwendungen mit einem Betrag in Höhe von rund 1.081.000 € ab und weist somit einem Überschuss in Höhe von rund 105.000 € (Planansatz: 23.890,00 €) aus. Da erst nach Vorlage der Schlussbilanz 2023 exakte Abschreibungen und Sonderpostenauflösungen ermittelt werden können, wird sich das Jahresergebnis 2024 noch verändern. Es kann aber davon ausgegangen werden, dass es gegenüber der Planung besser ausfallen wird, was insbesondere mit geringeren Personalaufwendungen sowie höheren Einnahmen bei der Gewerbesteuer zu erklären ist.

Finanzhaushalt 2024: Lt. vorläufiger Auswertung kann davon ausgegangen werden, dass sich der Saldo bei den ordentlichen und außerordentlichen Ein- und Auszahlungen auf rd. + 76.000,00 € belaufen wird. Dies stellt eine Verbesserung gegenüber der Planung (+42.150 €) von rd. 34.000 € dar. Die Gründe hierfür sind identisch mit dem Ergebnishaushalt. Der Saldo bei den Ein- und Auszahlungen aus Investitionstätigkeit beläuft sich auf -21.143,54 €. Ursprünglich war der Saldo mit einer Summe in Höhe von - 105.900 € veranschlagt. Für die Finanzierung der investiven Maßnahmen ist für das Haushaltsjahr 2024 noch keine Kreditaufnahme erfolgt. Zur Tilgung der Investitionskredite wurde insgesamt ein Betrag in Höhe von 40.005,46 € gezahlt.

Kommen wir zum Haushaltsentwurf 2025:

Ergebnishaushalt 2025: Im Ergebnishaushalt sind der Gesamtbetrag der Erträge mit 1.189.950,00 € (Erhöhung gegenüber dem Jahr 2024: 11.650,00 €) und der Gesamtbetrag der Aufwendungen auf 1.176.160,00 € (Erhöhung gegenüber 2024: 1.550,00 €) und einem Jahresüberschuss von 13.790,00 € (2024: 23.890,00 €) geplant. Demnach ist der vorliegende Ergebnishaushalt ausgeglichen. Das Gesamtergebnis im Ergebnishaushalt ist auch in 2025 positiv, es wird mit einem verbleibenden Überschuss von 13.790,00 € gerechnet, d.h. um diesen Betrag fallen die Erträge höher aus als die Aufwendungen. Gegenüber dem Vorjahr liegt eine Verschlechterung von 10.100,00 € vor, was insbesondere mit geringeren Schlüsselzuweisungen zu erklären ist. Zu der Berechnung der Schlüsselzuweisungen werde ich Sie später informieren. Die Entwicklung des Ergebnishaushaltes können Sie der Tabelle auf Seite 26 des Haushaltsentwurfs entnehmen.

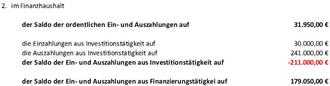

Finanzhaushalt 2025: Der Finanzhaushalt weist insgesamt bei den ordentlichen und außerordentlichen Ein- und Auszahlungen einen positiven Saldo in Höhe von 31.950,00 € aus. Die Einzahlungen aus Investitionstätigkeit werden mit 30.000,00 €, die Auszahlungen mit 241.000,00 € geplant. Folglich ergibt sich ein negativer Saldo bei den Ein- und Auszahlungen aus Investitionstätigkeit in Höhe von 211.000,00 €. Der Saldo der Ein- und Auszahlungen aus Finanzierungstätigkeit beträgt entsprechend der Planung = 179.050,00 €.

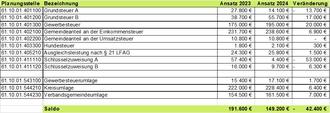

Die Grundsteuer A für landwirtschaftliche Betriebe wird mit einem Hebesatz von 435 v. H. erhoben. Für 2025 wird mit einem Aufkommen von 14.100,00 € gerechnet (Ergebnis 2024 = 27.775,00 €). Die Grundsteuer B für bebaute Grundstücke wird mit einem Hebesatz von 465 v. H. erhoben. Für 2025 wird ein Aufkommen von 55.700 € erwartet (Ergebnis 2024 = 39.968 €). Die Hebesätze sind wie bereits ausgeführt unverändert geblieben. Auf Seite 28 des Planentwurfs ist die Entwicklung der Grundsteuern A und B in einem Balkendiagramm dargestellt.

Der Gewerbesteueransatz ist traditionell mit nicht sicher kalkulierbaren Risiken behaftet. Der Haushaltsplan sieht Einnahmen aus der Gewerbesteuer in Höhe von rd. 195.000 € vor, was gegenüber dem Vorjahresansatz eine Verbesserung von 20.000 € bedeutet. Der veranschlagte Ansatz bezieht sich auf die zum Zeitpunkt der Planung festgesetzten Gewerbesteuervorauszahlungen sowie Erfahrungswerte der Vorjahre. Diesbezüglich können durchaus noch erhebliche Schwankungen im Laufe des Haushaltsjahres auftreten, die im Rahmen der Planung nicht berücksichtigt werden können. Die Gewerbesteuer wird mit einem Hebesatz von 400 v.H. erhoben.

Erfreulich ist die Einkommensteuerentwicklung der Ortsgemeinde Minheim. Ausgehend vom Jahr 2016 mit 150.285,00 € konnte diese auf 238.600,00 € im Planansatz für das Jahr 2025 gesteigert werden. Dies bedeutet, dass sowohl die familiengeführten Unternehmen aber auch die Arbeitnehmer*innen Einkommenszuwächse generiert haben. Hierzu verwiese ich auf das Balkendiagramm auf Seite 31 des Planentwurfs.

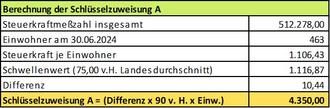

Die Schlüsselzuweisung A (nach § 13 Landesfinanzausgleichsgesetz) erhält die Ortsgemeinde dann, wenn deren so genannte Steuerkraftmesszahl (nach § 17 LFAG) weniger als 76 v. H. der in Euro je Einwohner errechneten landesdurchschnittlichen Steuerkraftmesszahl (Schwellenwert) beträgt. Der Unterschiedsbetrag in Höhe von 90 v. H. wird als Schlüsselzuweisung A gezahlt. Die landesweite Summe der Schlüsselzuweisungen A ist auf höchstens 14 v. H. der Gesamtschlüsselmasse begrenzt (Höchstbetrag). Sofern die berechneten Beträge den Höchstbetrag übersteigen, wird der Schwellenwert so weit gesenkt, dass der zur Verfügung stehende Höchstbetrag nicht mehr überschritten wird. Die maßgebliche Steuerkraftmesszahl der Ortsgemeinde Minheim ist gegenüber dem Vorjahr um 67.589,00 € auf 512.278,00 € gestiegen. Der Schwellenwert für die Ermittlung der Schlüsselzuweisung A beträgt 1.116,87 € (2024 = 1.122,65 €) je Einwohner, die Steuerkraft je Einwohner beträgt in Minheim 1.106,43 €. Somit erhält die Ortsgemeinde Minheim Schlüsselzuweisung A in Höhe von 4.350,00 €. Der Rückgang ist auf die gestiegene Steuerkraftmesszahl zurückzuführen. Weiterhin erhält die Ortsgemeinde Schlüsselzuweisung B in Höhe von 16.065,00 €.

Nicht unerwähnt möchte ich auch in diesem Haushaltsjahr die Ausschüttung der AÖR Energiewelt Hunsrück-Mosel in Höhe von 13.200,00 € (2024: 26.200,00 €). Dazu kann ich ebenfalls mitteilen, dass die AÖR zum 31.12.2024 schuldenfrei ist und durchaus über eine ansehnliche Rücklage zugunsten der verbandsangehörigen Kommunen verfügt.

Ich komme zu den Aufwendungen des Ergebnishaushaltes:

Die Personalaufwendungen (Verwaltungssteuerung, Bauhof, KiTa Minheim, Bürgerhaus) liegen mit 545.300,00 € um 23.900,00 € höher als der Vorjahreswert. Die Veranschlagung erfolgte auf Grund der von der Fachabteilung der Verbandsgemeindeverwaltung vorgenommenen Berechnungen der Bruttolöhne, einschließlich der Beiträge für die Sozialversicherung und Zusatzversorgung.

Aufwendungen für Sach- und Dienstleistungen: Unter diesen Positionen sind im Wesentlichen die Aufwandsarten zusammengefasst, die in den früheren kameralen Haushaltsplänen als „Sächlicher Verwaltungs- und Betriebsaufwand“ veranschlagt waren. Bei den „Aufwendungen für Sach- und Dienstleistungen“ handelt es sich unter anderem um den Aufwand für die Grundstücks- und Gebäudeunterhaltung, die Bewirtschaftung (z.B. Energiekosten) der Grundstücke, Park- und Grünanlagen, Wanderwege, sowie für die Einrichtungen wie den Bauhof, die Wohn- und Geschäftsgrundstücke, das Gemeindebüro, die Bürgerhäuser, die Kindergärten, die Unterhaltung der Gemeindestraßen und Wirtschaftswege sowie der Aufwendungen für das Forstrevier. Für das Jahr 2025 sind Aufwendungen in Höhe von insgesamt 141.500,00 € vorgesehen. Gegenüber dem Vorjahr ist dies eine Verringerung von 40.550,00 €. Beim Bürgerhaus Minheim wurden für Maßnahmen (Renovierung Jugendraum) 1.000,00 € zusätzlich bereitgestellt. Weiterhin sind beim Kindergarten für Maßnahmen (Außengelände, Ausstattung) insgesamt 4.000,00 € vorgesehen. Im Bereich der Wirtschaftswege sind für Maßnahmen 10.000,00 € eingeplant. Ansonsten erfolgten Reduzierungen bzw. auch Erhöhungen durch die Anpassung an die Aufwendungen gegenüber den Vorjahren.

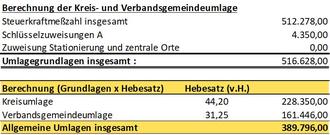

Zur Finanzierung der Haushalte des Landkreises und der Verbandsgemeinde erheben die vorgenannten Gebietskörperschaften von den jeweils angehörigen Gemeinden eine Umlage, die sich durch die Vervielfältigung der Umlagegrundlagen mit dem in der Haushaltssatzung festgelegten Hebesatz ergibt. Grundlage für die Berechnung der Umlagen ist die Steuerkraftmesszahl zuzüglich der Schlüsselzuweisungen. Nach den vom Landkreis zugrunde gelegten Umlagegrundlagen ergibt sich ein unveränderter Umlagesatz für die Kreisumlage von 44,20 v.H. Seitens der Verbandsgemeinde Bernkastel-Kues wird für das Haushaltsjahr 2025 ein Umlagesatz von 31,25 v.H. (2024: 30,75 v.H.) festgesetzt. Somit sind für das Haushaltsjahr 2025 bei Umlagegrundlagen in Höhe von 512.278,00 € eine Kreisumlage von 228.350,00 € (je Einwohner 493,20 €) und eine Verbandsgemeindeumlage in Höhe von 161.446,00 € (je Einwohner 348,70 €) zu zahlen. Der Anteil der Ortsgemeinde Minheim an der VG-Umlage beträgt 2025: 1,36 v.H..

Für das Haushaltsjahr 2025 sind Auszahlungen aus Investitionstätigkeit in Höhe von insgesamt 241.000,00 € vorgesehen. Einzahlungen aus Investitionstätigkeit sind in Höhe von 30.000,00 € eingeplant, sodass sich der negative Saldo aus dem Investitionsbereich auf 211.000,00 € beläuft. Dieser Saldo ist auch zugleich als Kreditaufnahme geplant. Die gesamten Ein- und Auszahlungen zu den geplanten Investitionen der Ortsgemeinde Minheim, geordnet nach Maßnahmennummern und den dazu gehörigen Planungsstellen, sind auch aus der Übersicht über die Investitionen und Verpflichtungsermächtigungen zu entnehmen.

Entwicklung der Investitions- und Liquiditätskredite: Durch die planmäßigen Tilgungen im Haushaltsjahr 2024 beläuft sich der Schuldenstand der Ortsgemeinde Minheim zum Ende des Haushaltsjahres 2024 aus Investitionskrediten auf 91.671,55 €. Bei einer Einwohnerzahl von 463 (Hauptwohnsitz Stand 30.06.2024) ergibt dies eine Pro-Kopf-Verschuldung in Höhe von 197,99 €. Im Vergleich hierzu betrug am 31.12.2023 in Rheinland-Pfalz die durchschnittliche Pro-Kopf-Verschuldung der Ortsgemeinden unter 1.000 Einwohnern 351,00 €. Für das Jahr 2025 ist eine Darlehensaufnahme in Höhe von 211.000 € und Tilgungen in Höhe von 30.100 € geplant. Dies ergibt einen voraussichtlichen Schuldenstand zum 31.12.2025 von 272.571,55 €. Die Ortsgemeinde verfügt nicht über Finanzmittel in Form von liquiden Mitteln, sondern deren Verwaltung wird gemäß § 67 ff. GemO von der Verbandsgemeindekasse als Einheitskasse übernommen. Die Bestände (+) oder Fehlbeträge (-) werden als Forderungen oder Verbindlichkeiten gegenüber der Verbandsgemeinde in der Bilanz ausgewiesen. Der tatsächliche Ist-Bestand der Verbindlichkeiten gegenüber der Verbandsgemeinde beträgt zum 31.12.2024 minus 11.252,96 €.

Die Bevölkerungsentwicklung der Ortsgemeinde Minheim ist seit 2016 tendenziell konstant. Betrug die Einwohnerzahl 2018 452 Einwohner mit Erstwohnsitz so hat sich die Einwohnerzahl zum 30.06.2024 auf 463 Einwohner erhöht, liegt jedoch noch unter dem Höchststand des Jahres 2016 mit 474 Einwohnern. Soweit meine Ausführungen zum Haushaltsentwurf der Ortsgemeinde Minheim für das Planjahr 2025.

Vielen Dank für Ihre Aufmerksamkeit. Gerne stehe ich Ihnen nun für Fragen zum Haushaltsentwurf 2025 der Ortsgemeinde Minheim zur Verfügung.“

Ortsbürgermeister Bernd Rößler bedankte sich bei Herrn Wächter für die ausführlichen und aufschlussreichen Erläuterungen zum Haushalt 2025 der Ortsgemeinde Minheim.

Im Folgenden sind die wesentlichen Inhalte der Planung zusammengefasst.

Demnach sieht der Ergebnishaushalt gemäß § 1 Ziffer 1 der Haushaltssatzung folgende Festsetzungen vor:

Der Ergebnishaushalt des Vorjahres wies einen Jahresüberschuss von 23.890 € aus, was eine Verschlechterung von 10.100 € bedeutet.

Die Ansätze 2025 orientieren sich im Wesentlichen an den Ergebnissen der Vorjahre. Beim Finanzausgleich (Einkommenssteueranteile etc.) auch auf Vorgaben des Ministeriums im Rahmen der Steuerschätzung.

Die Aufwendungen für Abschreibungen belaufen sich auf insgesamt 29.310 €. Dem stehen Erträge aus Sonderposten mit einem Gesamtbetrag in Höhe von 11.150 € gegenüber. Der Saldo aus Aufwendungen für Abschreibungen und Erträge aus der Auflösung Sonderposten beträgt somit 18.160 €, der den Gemeindehaushalt ergebniswirksam belastet.

Maßgeblich wird der Gemeindehaushalt von der Entwicklung des Produktes 61.10.01 (Steuern, Zuweisungen, Umlagen) geprägt, der im Haushaltsjahr 2025 mit einem gegenüber dem Vorjahr geringeren Überschuss abschließt, was trotz höherer Gewerbesteuereinnahmen auf die gesunkenen Schlüsselzuweisungen zurückzuführen ist.

(Planung 2024: Saldo + 191.600 €; Planung 2025: Saldo + 149.200 €)

Auch im Jahr 2025 erhält die Ortsgemeinde Minheim Schlüsselzuweisung A in Höhe von 4.350 €. Grundlage der Berechnung hierfür ist die maßgebliche Steuerkraftmesszahl der Gemeinde. Diese beträgt für 2025 = 512.278 € bzw. pro Kopf 1.106,43 € und liegt damit unter dem Schwellenwert von 1.116,87 €, der im Finanzausgleich Anwendung findet. 2024 war die Steuerkraftmesszahl mit 444.689 € um 67.589 geringer. Der Rückgang bei der Schlüsselzuweisung A ist mit der gestiegenen Steuerkraft zu erklären. Weiterhin erhält die Ortsgemeinde Schlüsselzuweisung B in Höhe von 9.753 €.

Die Kreisumlage beträgt unverändert auf 44,20 %. Die Verbandsgemeindeumlage musste auf 31,25 % erhöht werden.

Im Finanzhaushalt (§ 1 Ziffer 2) belaufen sich die Festsetzungen auf:

2024 war bei den ordentlichen Ein- und Auszahlungen ein Überschuss in Höhe von 42.150 € geplant. Auch hier liegt eine Verschlechterung von 10.200 € vor.

Nach Abzug der planmäßigen Tilgung i. H. V. 30.100 € ergibt sich eine „Freie Finanzspitze“ von 1.850 €.

Ein Haushaltsausgleich wird im Finanzhaushalt somit ebenfalls erreicht.

Bezüglich der Investitionsmaßnahmen sind für 2025 Mittel in Höhe von 241.000 € bereitgestellt. Im Einzelnen handelt es sich dabei um folgende Investitionen:

| • | Auszahlungen für unbebaute Grundstücke 97.000 € |

| • | Baukosten Baumaßnahme Lehrerwohnhaus (Planung) 5.000 € |

| • | Anschaffung Betriebs- und Geschäftsausstattung Bauhof 9.000 € |

| • | Baukosten Errichtung einer Photovoltaikanlage u. a. Kita 100.000 € |

| • | Baukosten Errichtung Parkplatz 10.000 € |

| • | Erschließungskosten Neubaugebiet "Im Pesch" 20.000 € |

Demgegenüber stehen investiven Einnahmen aus Zuweisungen in Höhe von 30.000 €, sodass sich der negative Saldo im investiven Bereich auf 211.000 € beläuft. Dieser Saldo ist auch zugleich die geplante Kreditaufnahme für das Haushaltsjahr 2025.

Der Schuldenstand aus Investitionskrediten zum 31.12.2024 beläuft sich auf 91.671,55 €. Bei 463 Einwohnern (Stand 30.06.2024) bedeutet dies eine Pro-Kopf-Verschuldung von 197,99 € (Landesdurchschnitt 351€).

Gegenüber der Verbandsgemeinde im Rahmen der Einheitskasse bestehen zum 31.12.2024 Verbindlichkeiten in Höhe von rund 11.000 €.

Die Hebesätze der Grundsteuer A und B sowie der Gewerbesteuer sind gegenüber dem Vorjahr unverändert.

Aus der Mitte des Rates wurde nach der Funktion des Haushaltsplanes und den Auswirkungen von zu wenig / zu viel veranschlagten Haushaltsmitteln erfragt. Herr Wächter führte aus, dass der Haushaltsplan Grundlage für die Haushaltswirtschaft der Gemeinde ist. Er enthält alle im Haushaltsjahr zu erwartenden Einnahmen, die voraussichtlich zu leistenden Ausgaben und die voraussichtlich benötigten Verpflichtungsermächtigungen. Sind zu wenig Haushaltsmittel eingestellt, können Projekte oder Leistungen nicht ausreichend finanziert werden. Dies kann dazu führen, dass geplante Maßnahmen ganz oder teilweise ausfallen müssen. Zu viel veranschlagte Haushaltsmittel können in der Regel in das nächste Haushaltsjahr übertragen werden.

Bürgermeister Leo Wächter erklärte, dass die Einnahmen der Gemeinden aus der Grundsteuer B steigen und die Einnahmen aus der Grundsteuer A sinken. Diese Verschiebung hängt u.a. damit zusammen, dass teilweise Mischgrundstücke, die vor der Grundsteuerreform zur Grundsteuer A gehörten, nun zur Grundsteuer B gehören.

Für die Beschaffung von Martinsbrezeln stehen Haushaltsmittel in Höhe von 200 € zur Verfügung. Der Haushaltssachbearbeiter Jörg Simon ergänzte, dass bereits in den vergangenen Jahren hierfür Mittel eingestellt wurden, die Martinsbrezeln jedoch meist aus Spenden finanziert wurden.

Der Gemeinderat beschlosss die Haushaltssatzung 2025 mit dem Haushaltsplan und seinen Anlagen. Darüber hinaus wurde die Verwaltung gemäß § 68 in Verbindung mit § 32 GemO ermächtigt, die in der Haushaltssatzung festgesetzten und von der Kommunalaufsicht genehmigten Kredite nach Einholung mehrerer Angebote nach pflichtgemäßem Ermessen aufzunehmen.

Festlegung des Bekanntmachungsorgans gemäß § 1 Abs. 1 und § 1 Abs. 4 der Hauptsatzung

Gemäß § 1 Abs. 1 und § 1 Abs. 4 der Hauptsatzung hat der Gemeinderat per Beschluss festzulegen, in welcher Zeitung die amtlichen Bekanntmachungen der Verbandsgemeinde erfolgen sollen.

Der Gemeinderat beschloss, dass öffentliche Bekanntmachungen gemäß § 1 Abs. 1 der Hauptsatzung in der Zeitung „Mittelmosel-Nachrichten“, Mitteilungsblatt der Verbandsgemeinde Bernkastel-Kues, erfolgen.

Darüber hinaus beschloss der Gemeinderat, dass dringliche Sitzungen im Sinne von § 8 Abs. 4 GemODVO zu § 27 GemO und dingliche Bekanntmachungen gemäß § 1 Abs. 4 der Hauptsatzung elektronisch erfolgen. Die elektronische Bekanntmachung erfolgt über die Webversion bzw. App des LINUS-WITTICH Verlag „meinOrt-App“.

Neuwahl der Mitglieder des Rechnungsprüfungsausschusses

Gemäß der Neufassung der Hauptsatzung der Ortsgemeinde Minheim, ist der Rechnungsprüfungsausschuss aufgrund der geänderten Zusammensetzung neu zu wählen.

Die Mitglieder der Ausschüsse und ihre Stellvertreter werden auf Grund von Vorschlägen der im Ortsgemeinderat vertretenen politischen Gruppen (Ratsmitglieder oder Gruppe von Ratsmitgliedern) gewählt.

Der Rechnungsprüfungsausschuss besteht aus drei Mitgliedern und drei Stellvertretern, die aus der Mitte des Ortsgemeinderates und sonstigen wählbaren Bürgerinnen und Bürgern zu wählen sind.

Es wurden folgende Personen als Mitglieder bzw. Stellvertreter zur Wahl in den Rechnungsprüfungsausschuss der Ortsgemeinde Minheim vorgeschlagen und gewählt:

| Mitglieder | Stellvertreter |

| Hubert Becker | Katja Kreuzahler |

| Carsten Fürst | Sebastian Mendgen |

| Markus Könen | Thomas Schmitt |

Beratung und Beschlussfassung über den Neuerlass einer Satzung über die Erhebung von Erschließungsbeiträgen in der Ortsgemeinde Minheim

Da in den letzten Jahren keine weiteren Erschließungsmaßnahmen (erstmalige Herstellung von Verkehrsanlagen) durchgeführt wurden, war eine Anpassung der bestehenden Erschließungsbeitragssatzung (vom 10.10.1988) nicht erforderlich.

Aufgrund der sich ständig weiterentwickelnden Rechtsprechung zur Erhebung von Erschließungsbeiträgen (z.B. zu den anzuwendenden Verteilungsmaßstäben und zulässigen Eckgrundstücksvergünstigungen) ist eine Anpassung der Satzungsregelungen insgesamt erforderlich. Die Verwaltung hat daher den Gemeinderatsmitgliedern mit den Sitzungsunterlagen einen Entwurf zur Neufassung der o.g. Satzung vorgelegt.

Insbesondere vor dem Hintergrund, dass die Ortsgemeinde beabsichtigt, ein neues Baugebiet zu erschließen, soll eine aktualisierte Erschließungsbeitragssatzung die Grundlage für die anschließende Beitragserhebung bilden. Der beigefügte Satzungsentwurf entspricht den aktuellen Anforderungen an eine Erschließungsbeitragssatzung des Gemeinde- und Städtebundes.

Ein Ratsmitglied merkte an, dass er nicht nachvollziehen könne, warum der Erlass einer neuen Satzung notwendig sei. Außerdem bat er um eine Gegenüberstellung der Änderungen der alten und der neuen Satzung. Der Ortsbürgermeister erklärte, dass es sich hier um den Neuerlass einer Satzung handelte und daher eine Synopse nicht möglich sei. Der Entwurf der Satzung über die Erhebung von Erschließungsbeiträgen entspricht dem Entwurf des Gemeinde- und Städtebundes.

Der Ortsgemeinderat beschloss den Entwurf der Satzung über die Erhebung von Erschließungsbeiträgen in der Ortsgemeinde Minheim als Satzung.

Spende für die Instandhaltung des Minheimer Kreuzes

Herr Hans-Werner Mertes hat am 24.02.2025 eine zweckgebundene Zuwendung in Höhe von 1.000,00 € geleistet. Als Zweckbindung wurde „Spende für die Instandhaltung des Minheimer Kreuzes“ angegeben.

Vorbehaltlich der Zustimmung der Kommunalaufsicht wurde beschlossen, die Spende in Höhe von 1.000,00 € gemäß § 94 Abs. 3 Satz 1 GemO anzunehmen.

Beratung und Beschlussfassung über die Bildung eines Arbeitskreises sowie Bestimmung der Mitglieder und Zuständigkeiten - Arbeitskreis Weinbau und Tourismus

Nach dem Inkrafttreten der neuen Hauptsatzung können gem. § 2 a aufgaben- und projektbezogene Arbeitskreise gebildet werden. Für die Bereiche „Weinbau und Tourismus“ soll ein entsprechender Arbeitskreis etabliert werden.

Der Gemeinderat beschloss, dass nachfolgende Personen als Mitglieder des Arbeitskreises benannt werden:

| Ordentliches Mitglied | Vertreter |

| Andreas Schmitt (Ratsmitglied) | Hubert Becker (Ratsmitglied) |

| Carine Patrício (Ratsmitglied) | Hans-Werner Mertes (Ratsmitglied) |

| Sebastian Mendgen (Ratsmitglied) | Carsten Fürst (Ratsmitglied) |

| Michael Thielen | Stephan Thielen |

| Andrea Thielen | Guido Schmitges |

| Ulli Hoffmann | Christian Scholtes |

Mitteilungen und Anfragen

• Behebung der Schäden am Moseluferweg

Der Vorsitzende teilte mit, dass am 08.04.2025 ein Termin mit dem Wasserschifffahrtsamt zur Schadensbeseitigung am Moseluferweg stattfinden wird.

• Ausbauplanung der Kreisstraße zwischen Minheim und Kesten

Der für den am 10.04.2025 geplante Termin mit dem LBM zur Vorstellung der endgültigen Ausbauplanung der Kreisstraße zwischen Minheim und Kesten findet nicht statt, da der LBM die Planung noch nicht abgeschlossen hat.

• Bebauungsplanverfahren Im Pesch

In der Gemeinderatssitzung im Mai wird das Bebauungsplanverfahren für das Neubaugebiet weitergeführt. Die Kreisverwaltung hat dem neu erarbeiteten Entwurf bereits grundsätzlich zugestimmt. Auch mit der Hälfte der Anlieger wurden bereits Gespräche geführt und Einigkeit erzielt. Die restlichen Gespräche werden in den nächsten Wochen stattfinden.

• Organisation eines Kunsthandwerkermarktes

Aus dem Kreis der Winzerinnen und Winzer kam die Anregung, anlässlich des Weinlesefestes, wieder einen Markt zu veranstalten. Die Idee wurde inzwischen weiter konkretisiert. Die Ortsgemeinde wird gemeinsam mit den Winzerinnen und Winzern einen Kunsthandwerkermarkt organisieren und als Veranstalter auftreten. Die Akquise von Standbetreibern hat bereits begonnen und es liegen bereits zahlreiche Zusagen vor.

• Wahl der neuen Weinhoheiten

Nach Ablauf der Amtszeit von Weinkönigin Miriam I. soll auf dem Weinlesefest eine neue Weinkönigin mit ihren Prinzessinnen gekrönt werden. Als neue Weinhoheiten haben sich Jule Linden, Anna Koenen und Mona Koenen beworben. Eine kurze Vorstellung und die offizielle Wahl erfolgt in der nächsten Gemeinderatssitzung im Mai.

• Grünschnitt

Auf die Frage, was mit dem Grünschnitt am Bolzplatz geschehe, sagte Herr Rößler zu, sich um die Entsorgung zu kümmern.

• Beteiligung des Gemeinderates im Bebauungsplanverfahren Im Pesch

Aus der Mitte des Rates wurde der Wunsch geäußert, den Gemeinderat stärker in das Bebauungsplanverfahren einzubinden und vor der nächsten Gemeinderatssitzung den Planungsstand zu erörtern. Der Gemeindevorstand erläuterte hierzu, dass sich der gesamte Gemeinderat bereits zu Beginn der Legislaturperiode über die wesentlichen Kriterien für die weitere Entwicklung des Bebauungsplanes ausgetauscht hat und die Verwaltung und das Planungsbüro nun auf dieser Grundlage die weitere Planung entwickeln. Ein Planungsvorschlag liege bereits vor, werde aber zunächst mit den betroffenen Anliegern abgestimmt. Sollte der Planungsvorschlag daraufhin Zustimmung finden, wird er nach den gesetzlichen Vorgaben des förmlichen Bauleitplanverfahrens in einer öffentlichen Gemeinderatssitzung beraten und beschlossen. Eine vorgezogene Beratung ohne Transparenz und Beteiligung der Öffentlichkeit wird nicht erfolgen.

• Sachstand Lehrerwohnhaus

Ein Ratsmitglied erkundigt sich nach dem Sachstand bezüglich des Lehrerwohnhauses. Ortsbürgermeister Rößler erläuterte, dass der Gemeindevorstand mit einer Gruppe von Fachleuten, auch aus der Bevölkerung, auf der Grundlage des in einer der letzten Sitzungen grob skizzierten Nutzungskonzeptes die konkrete Machbarkeit der Sanierung ermittelt. Sollte sich die Sanierung als machbar erweisen, kann der Projektrahmen grob abgesteckt und dem Gemeinderat zur weiteren Beratung und Beschlussfassung vorgelegt werden.

• Küche Bürgerhaus

Im Gemeinderat entstand eine kontroverse Diskussion über den derzeitigen Zustand der Küche im Bürgerhaus. In der vergangenen Legislaturperiode hat der Gemeinderat die Kücheneinrichtung im Bürgerhaus zurückgebaut und veräußert. Anschließend wurde dort eine Küchenzeile des Dorftreffs aufgestellt, die aufgrund der Vorgaben des Dorftreffs nicht wie bisher von allen Nutzern des Bürgerhauses genutzt werden darf. Ortsbürgermeister Rößler erläuterte, dass diese Einschränkung des Nutzerkreises dem zugrundeliegenden Beschluss des alten Gemeinderates widerspricht, da beschlossen wurde, dass über den Dorftreff mit entsprechenden Fördermitteln ein Ersatz für die rückgebaute Küche angeschafft werden soll. Gemeinderatsmitglied Mendgen schlug vor, dass die Ortsgemeinde die fehlenden Küchengeräte, die dann natürlich auch vom Dorftreff genutzt werden könnten, neu beschaffen sollte. Im Gegenzug sollte der Dorftreff seine Geräte uneingeschränkt jedem Nutzerkreis zur Verfügung stellen. Dieser Vorschlag wurde vom Gemeinderat mehrheitlich unterstützt. Ortsbürgermeister Rößler sagte zu, sich mit dem Dorftreff in Verbindung zu setzen, um die Angelegenheit abschließend zu klären.

Bekanntgabe der in nicht öffentlicher Sitzung gefassten Beschlüsse gemäß § 35 Abs. 1 Gemeindeordnung (GemO)

- Der Gemeinderat fasste einen Beschluss in einer Pachtangelegenheit.

- Der Gemeinderat fasste einen Beschluss in einer Vertragsangelegenheit.