Aus der Sitzung des Gemeinderates vom 24.04.2025

Beratung und Beschlussfassung über die eingegangenen Vorschläge zum Entwurf der Haushaltssatzung für das Jahr 2025 mit dem Haushaltsplan und seinen Anlagen der Ortsgemeinde Longkamp

Es wurde ausgeführt, dass von Seiten der Einwohnerinnen und Einwohner der Ortsgemeinde Longkamp innerhalb der 14-tägigen Offenlage des Entwurfes der Haushaltssatzung mit Haushaltsplan, Stellenplan und sonstigen Anlagen für das Haushaltsjahr 2025 keine Vorschläge und Anregungen eingegangen sind.

Beratung und Beschlussfassung der Haushaltssatzung für das Jahr 2025 mit dem Haushaltsplan und seinen Anlagen der Ortsgemeinde Longkamp

Einleitend wurde von Ortsbürgermeister Horst Gorges folgende Rede vorgetragen:

„Sehr geehrter Bürgermeister Wächter,

sehr geehrte Gemeinderatsmitglieder,

sehr geehrte Damen und Herren,

der detaillierte und ausführliche Haushaltsplan 2025 mit 284 Seiten wurde dem Gemeinderat am 17.04.2025 zur Kenntnisnahme per Download im Ratsinformationssystem zur Verfügung gestellt.

Anhand der im Plan beigefügten Tabellen, Diagramme und Übersichten kann sich eine Leserin / ein Leser einen guten Überblick über die voraussichtlichen Einnahmen und Ausgaben - und in der Folge dieser Zahlen einen Ausblick über die geplante Haushaltslage der Ortsgemeinde im Jahr 2025- verschaffen.

Wie in der Vergangenheit handelt es sich um einen Plan - Unwägbarkeiten sind daher nicht auszuschließen.

Insbesondere die nach wie vor angespannte wirtschaftliche Lage in Deutschland (hier verweise ich auf die am 22.04. verkündete dritte Prognose mit einem ausgewiesenen Wirtschaftswachstum in Deutschland von 0%) und durch die Zollpolitik der USA, welche die Märkte ins Wanken bringt, machen Finanzplanungen aus meiner Sicht sehr schwierig.

Aber auch die geopolitischen Ambitionen großer Mächte sorgen - gelinde ausgedrückt - auch bei den Bürgerinnen und Bürgern in den Kommunen für großes Unbehagen und Ängste.

Daher werde ich in diesem - anders als in den vergangenen Jahren - detaillierte Aussagen und Einschätzungen zu den Haushaltsansätzen nicht vornehmen.

Vielmehr verweise an der Stelle auf die hervorragend ausgearbeitete Beschlussvorlage zu der heutigen Sitzung.

Alles in Allem stellt sich die Haushaltslage der Ortsgemeinde im Verhältnis zum Umfang der durchzuführenden Investitionen und Baumaßnahmen auch in diesem Jahr durch höhere Steuereinnahmen und höhere Schlüsselzuweisungen durchaus noch passabel dar.

Wir investieren - auch im Jahr 2025 - viel Geld in die Longkamper Infrastruktur, um eine positive, nachhaltige und gute Zukunft in unserem Dorf über Jahre hinweg zu gewährleisten.

Longkamp ist ein lebenswerter Ort für Jung und Alt und soll es auch in Zukunft mit Hilfe unserer Gestaltungen bleiben.

Gerne möchte ich aber auf einige wenige Punkte doch eingehen.

1. Realsteuersätze

Auch in diesem Jahr besteht kein Handlungsbedarf hinsichtlich der Prüfung einer Anpassung der Steuersätze. Das ist - im Hinblick auf die steigenden Lebenshaltungskosten im Allgemeinen - eine gute Nachricht.

Grundsteuer A 345 v.H.

Grundsteuer B 465 v.H.

Gewerbesteuer 400 v.H.

2. Umlagebelastung des Gemeindehaushalts

Unter Bezug auf die Ausführungen ist zu erkennen, dass 60,68% (Steigerung zum Vorjahr um 0,85%) der ordentlichen und außerordentlichen Auszahlungen in Umlagen (Kreis & VG) fließen.

3. Investitionen (1.309.500 €)

Um die Ortsgemeinde für die Zukunft weiter gut aufzustellen ist es auch im Jahr 2025 wichtig, notwendige Veränderungen und bereits angestoßene Investitionen anzugehen und umzusetzen.

Für die geplanten Investitionen wird ein Kredit von 400.000 € aufzunehmen sein. In diesem Zusammenhang möchte ich kurz auf einige, im Haushaltsjahr 2025 eingeplante Investitionen eingehen.

Maßnahme 4401 „Kindergarten"

Der Startschuss für die Sanierung und den Neubau des Kindergartens an dem Standort Andreasstraße / Mühlenweg ist gefallen. Nach der europaweiten Ausschreibung der Planungsleistungen wurden dies durch den Gemeinderat Longkamp bereits vergeben. Ein erstes Treffen (Vorbesprechung) mit den Planern fand am 09.04.2025 in der Verbandsgemeinde statt. Das nächste gemeinsame Treffen findet dann am kommenden Montag in Longkamp statt.

Grob kann man skizzieren, dass die Planungen vollständig bis spätestens Mitte nächsten Jahres stehen sollen. Mit einem Baubeginn ist nach den Erfahrungen unseres Architekten bei gleich gelagerten anderen Kita Projekten erst im Frühjahr 2027 zu rechnen.

Aber ganz klar bei einer solchen Maßnahme und einem solchen Umfang gilt die Aussage:

Lieber richtig, gut und durchdacht geplant als schnell und dadurch eventuell fehlerbehaftet.

Maßnahme 4800 „Jugendraum"

Der bisherige Vertragspartner, die Firma WBE Containers EOOD hält sich -wenn auch teilweise mit Verzögerungen - an den vereinbarten Rückzahlungsplan für die Anzahlung.

Ich habe nun nach einem anderen Anbieter Ausschau für eine Containerlösung gehalten und habe drei Angebote für die Umsetzung der Maßnahme nach den gleichen Plänen wie den aus dem Jahr 2022 erhalten.

Die neuen Pläne und Angebote liegen derzeit bei der Verbandsgemeinde zur Prüfung vor. Ich hoffe, die Mitarbeiterin der Verbandsgemeinde kann noch im Sommer eine Stellungnahme oder besser noch eine Beschlussvorlage zur Annahme eines Angebots vorbereiten. Über diese Beschlussvorlage würde dann in einer der nächsten Sitzungen beraten und abgestimmt. Der Haushaltsansatz wird einzuhalten sein.

Maßnahme 6016 Gartenfeldstraße

Nachdem diese Maßnahme nun schon seit Jahren ohne erkennbare zeitliche Vorgabe zur Umsetzung in den vorangegangenen Plänen enthalten war, wurde diese nun aus dem Haushaltsplan 2025 entnommen. Sobald die Maßnahme wieder konkret wird, können in einem kommenden Haushalt Mittel wieder eingestellt werden.

Maßnahme 6019 Erschließung Alter Postweg

Nachdem seitens der Verbandsgemeinde die Fakten zu der Maßnahme bereitgestellt wurden, wird in der nächsten Sitzung des Bauausschusses über die weitere Vorgehensweise zu beraten sein. Anschließend werden wir uns im Gemeinderat wieder mit dem Thema befassen und - je nach Ausgang unserer Beratungen - dann auch noch zeitnahe zu einer Anwohnerversammlung einladen.

Da in diesem Jahr voraussichtlich nicht mehr mit der Beauftragung einer Planung zu rechnen sein wird, wurde der Ansatz entfernt.

Je nach Ausgang des weiteren Verfahrens wird aber spätestens für 2026 Geld für die Planung und Umsetzung (ggf. in Asphalt- oder Schotterbauweise) in den Haushalt einzuplanen sein.

4. Verschuldung aus Investitionsdarlehen

Durch die Investitionen ist im Jahr 2025 wie schon gesagt ein Kredit über 400.000 € aufzunehmen. Damit steigt die pro Kopf Verschuldung in der Ortsgemeinde von 0 € im Jahr 2024 auf voraussichtlich 350,88 € pro Kopf im Jahr 2025 an.

Aber keine Sorge -{{gt}}

| - | Durch den geplanten Verkauf von Baugrundstücken im Neubaugebiet erwarte ich, dass eine schnelle Rückführung des Kredites möglich sein wird. |

| - | Wir liegen deutlich unter der durchschnittlichen pro Kopf Verschuldung in den Kommunen in Rheinland-Pfalz (2023 = 4.684 €). |

| - | Auch die pro Kopf Verschuldung aus dem Bundeshaushalt überschreitet unseren Wert deutlich (lt. Schuldenuhr des Bund der Steuerzahler Deutschland e.V. am 22.04. = 30.334 €/pro Kopf). |

5. Stellenplan

Zeitnahe nach der Pensionierung von Dieter Kleinmann am 30.04. ist geplant, über die Personalabteilung der VG eine Stelle mit 0,8 VZÄ für den Bauhof auszuschreiben. Geplanter Einstellungstermin 01.07.2025

Gerne möchte ich zum Ende meiner Stellungnahme zum Haushalt 2025 unseren Mitarbeitern vom Bauhof Dieter Kleinmann, Ronny Weber und Mario Hesse ein herzliches Dankeschön aussprechen. Wie in den vergangenen Jahren haben wir ein starkes und verlässliches Team, welches Dieter Kleinmann ja bekannter Maßen in Kürze in den wohlverdienten Ruhestand verlassen wird.

Wie aus der schriftlichen Einladung ersichtlich, möchten wir Dieter Kleinmann am 30.04. um 14.00 Uhr gebührend verabschieden.

Ein weiterer Dank gilt in diesem Jahr wieder unserem Seniorenteam. Die Mitglieder haben sich bei den unterschiedlichsten Projekten - insbesondere natürlich in Zusammenhang mit der Grillhütte Dubbisch (Stichwort Kühlzelle) - im Dorf aktiv eingebracht.

Eine für die Ortsgemeinde nach wie vor unschätzbare Bereicherung.

Nicht zu vergessen sind die Mitglieder unseres Bauausschusses. Mit Ihrem Fachwissen unterstützen und beraten sie den Gemeinderat bei den verschiedenen Projekten. So wurden wir unter anderem fachmännisch bei den Straßenbauprojekten Graacher Weg und Bernkasteler Straße sowie bei der Erschließung des Neubaugebiets beraten.

Unseren vielfältig aktiven Vereinen und den in der Ortsgemeinde sowie den ehrenamtlich Tätigen sei an dieser Stelle ebenfalls ein besonderes Lob und ein herzliches Dankeschön ausgesprochen. Mit ihrem Engagement halten sie das Dorf jung und lebendig.

Ein weiterer Dank gilt den beiden Beigeordneten Joachim Reichert und Harald Kolz sowie dem gesamten Gemeinderat für die aus meiner Sicht andauernde sehr gute, konstruktive und vertrauensvolle Zusammenarbeit zum Wohle der Bürgerinnen und Bürger der Ortsgemeinde Longkamp.

Zum Schluss möchte ich an dieser Stelle Herrn Bürgermeister Leo Wächter und allen Mitarbeiterinnen und Mitarbeiter der Verbandsgemeinde Bernkastel-Kues ein großes Lob und ein herzliches Dankeschön aussprechen.

Wie vom ersten Tag an werden wir als Ortsgemeinde und auch ich persönlich als Ortsbürgermeister zu jeder Zeit von der Verwaltung sehr gut beraten und in allen Belangen kompetent von den Mitarbeiterinnen und Mitarbeitern der Fachbereiche sowie der Geschäftsleitung der Verbandsgemeinde informiert und unterstützt."

Gerne möchte ich jetzt Bürgermeister Leo Wächter das Wort erteilen, der zu verschiedenen Punkten noch einige Worte an uns richten wird.“

Sodann machte Bürgermeister Leo Wächter folgende Ausführungen zum vorliegenden Haushaltsplanentwurf der Ortsgemeinde Piesport für das Haushaltsjahr 2025:

Sehr geehrter Herr Ortsbürgermeister Gorges, lieber Horst,

sehr geehrte Ortsbeigeordnete, sehr geehrte Mitglieder des Gemeinderates Longkamp, sehr geehrte Öffentlichkeit,

bevor ich auf einige Daten und Aspekte des Haushaltsentwurfes 2025 der Gemeinde Longkamp eingehe, möchte ich einige allgemeinen Feststellungen zur Finanzlage der Kommunen in Rheinland-Pfalz und unserer Verbandsgemeinde zum Ausdruck bringen:

Trotz eines Finanzierungsüberschusses von 1,1 Mrd. € im Jahr 2024 auf Landesebene müssen Kreise, Städte und Gemeinden in Rheinland-Pfalz ein Finanzierungsdefizit von 630 Mio. € verkraften. Diese dramatische Schieflage in den kommunalen Finanzen erfordert sofortiges Handeln des Landes. Die Ursachen der kommunalen Unterfinanzierung sind schnell genannt:

| - | Auf der Einnahmenseite erweist sich die Beteiligung des Landes im Rahmen des seit dem 01.01.2023 reformierten Kommunalen Finanzausgleichs (KFA) als nicht ausreichend. Forderungen nach einer Neuberechnung, Anpassung bzw. Aufstockung oder zumindest einer vorzeitigen Evaluation wurden aber bislang durch das Land stets abgelehnt. Vor Ort sind daher weitere Erhöhungen der kommunalen Steuern und Umlagen aufgrund der wirtschaftlichen Lage kaum vermittelbar. |

| - | Auf der Ausgabenseite haben die Kommunen die massiv gestiegenen Kosten im Bereich der sozialen Leistungen sowie bei der Kindertagesbetreuung zu verkraften. Nicht alles ist auf bundesrechtliche Standards zurückzuführen, insbesondere im Bereich der Kindertagesbetreuung sind die enormen Belastungen folge des zum 01.07.2021 neuen Kindertagesstättengesetzes des Landes. Es fällt leicht, höhere Standards und damit Belastungen zu beschließen, wenn man für die nur in geringem Umfang einzustehen hat und die landesseitigen Personalkostenerstattungen aus dem Kommunalen Finanzausgleich finanziert. |

| - | Hinzu treten rasant ansteigende Kosten sowohl der Mobilität als auch durch die Besoldungs- und Tariferhöhungen im Personalbereich. |

| Die Folgen sind klar: | |

| - | Die Kreditbelastung der Kommunen nimmt wieder zu bzw. steigt weiter, während das Entschuldungsprogramm des Landes schon jetzt einen Großteil seiner Wirkung verliert. Zukünftige Generationen werden die hohe Schuldenlast abzutragen haben. |

| - | Notwendige Unterhaltungs- und Sanierungsarbeiten an der kommunalen Infrastruktur (Schulbau, Kindertagesstätten, Sportstätten) werden weiter verschoben; worunter neben der Bevölkerung der Mittelstand leidet. |

| - | Die Finanznot der Kommunen führt auch bei der Umlageberechnung und -erhebung zu Problemen, weil jeder Körperschaftsebene (Kreise, Verbandsgemeinden, Städte und Gemeinden) die jeweils andere keinesfalls überfordern möchte. |

Fazit

Die Sicherstellung der Daseinsvorsorge gerät in Gefahr. Aus diesem Grund liegen bereits Klagen bei den Verwaltungsgerichten und des stehen weitere Klagen gegen den KFA im Raum. Die Funktionsfähigkeit des Staates beginnt auf der kommunalen Ebene, dort treten die Bürgerinnen und Bürger mit dem Staat in Kontakt. Wenn Kommunen nicht mehr handlungsfähig sind, die Bürgerinnen und Bürger auf immer längere Wartezeiten und Genehmigungsverfahren stoßen, notwendige Infrastruktur nicht saniert wird und Daseinsvorsorge gefährdet ist, leidet das Vertrauen in den Staat insgesamt zur Folge. Der politische Schaden, der durch diese Unterfinanzierung entsteht, wird die Demokratie langfristig gefährden. Es sollte mit Blick auf die jüngsten Wahlergebnisse Einigkeit bestehen, dass dieser Vertrauensverlust sich nicht weiter fortsetzen darf. Es ist höchste Zeit zu handeln, um der Entfremdung der Bürgerinnen und Bürger von der Verwaltung entgegenzuwirken und das Vertrauen in die öffentlichen Institutionen zu erhalten.

Kommen wir zur wirtschaftlichen Entwicklung in der VG Bernkastel-Kues. Die Steuerkraftmesszahl zuzüglich Schlüsselzuweisung hat sich wie folgt entwickelt:

| Haushaltsjahr |

| Haushaltsjahr |

|

| 2019: | 31.436.952,00 € | 2023: | 37.359.731,00 € |

| 2020: | 28.977.047,00 € | 2024: | 38.991.661,00 € |

| 2021: | 31.901.473,00 € | 2025: | 37.869.607,00 € |

| 2022: | 35.143.056,00 € | 2019-2025: | + 6.432.655,00 € |

Fazit: Die wirtschaftliche Entwicklung in der VG BKS stellt sich entgegen der weltwirtschaftlichen, europäischen und deutschen Entwicklung durchaus resilient und damit bemerkenswert positiv dar.

Meine sehr geehrten Damen und Herren,

ein bedeutendes Thema ist in den Städten und Gemeinden und damit auch für unsere verbandsangehörenden Kommunen das neue Grundsteuergesetz, dessen Auswirkungen wir in der Ortsbürgermeisterdienstbesprechung am 27.11.2024 und am 21.01.2025 sehr intensiv mit den Damen und Herren Stadt- und Ortsbürgermeister*innen diskutiert haben und mögliche Vorgehensweise zur Schaffung der sogenannten Aufkommensneutralität vorgeschlagen haben. Aufkommensneutralität darf jedoch nicht verwechselt werden mit der Abgabenneutralität der Steuerzahler.

Mit Urteil vom 10. April 2018 hat das Bundesverfassungsgericht die über Jahrzehnte angewandten Bewertungsregeln zur Einheitsbewertung des Grundvermögens wegen Verstoßes gegen den Gleichbehandlungsgrundsatz aus Art. 3 Absatz 1 des Grundgesetzes für verfassungswidrig erklärt.

Die Grundsteuer wird in einem mehrstufigen Verfahren errechnet. Bindende Grundlage ist der Grundsteuerwert, der von den Finanzbehörden für das jeweilige Grundstück gesondert festgestellt wird. Er wird mit einer gesetzlich festgelegten Steuermesszahl multipliziert. Auf den so berechneten Steuermessbetrag wird schließlich der von der Gemeinde bestimmte Hebesatz angewendet.

Die Hauptfeststellungszeitpunkte zur Feststellung der Einheitswerte als Bemessungsgrundlage der Grundsteuer auf den 01. Januar 1964 für die alten Bundesländer und 01. Januar 1935 für die Beitrittsgebiete führten nach Ansicht des Bundesverfassungsgerichts zu Wertverzerrungen, die auch innerhalb des Grundvermögens nicht uneingeschränkt hingenommen werden konnten.

Nachdem die ersten, nach dem Bundesmodell festgestellten Einheitswertbescheide der Finanzämter bei den Kommunen eintrafen (bei der VG Bernkastel-Kues in der Summe ca. 35000 Datensätze), stellte sich heraus, dass das neue Berechnungsmodell zu einer erheblichen Entlastung bei den Nichtwohngrundstücken und einer wesentlichen Mehrbelastung bei den Wohngrundstücken führte. Auch die landwirtschaftlichen Wohngebäude wurden aus der Grundsteuer A in die Grundsteuer B überführt. Dem Problem der Unwucht zwischen Wohn- und Nichtwohngrundstücken hätte der Landesgesetzgeber - wie in verschiedenen anderen Bundesländern geschehen - frühzeitig mit einer Messzahlanpassung im Bewertungsrecht begegnen können. Erst jetzt, nachdem die Grundsteuerreform seit 01.01.2025 zur Anwendung kommt, hat die Landesregierung in Rheinland-Pfalz bzw. der Landtag am 19.02.2025 das sog. Grundsteuerhebegesetz beschlossen, welches die Aufgabe der Gestaltung von mehr Gerechtigkeit im Vergleich der Wohn- zu den Nichtwohngebäuden größtenteils auf die Kommunen verlagert. Mit Verweis auf die kommunale Selbstverwaltung sollen somit die Kommunen ermächtigt werden, ihrerseits differenzierte Hebesätze einzuführen. Damit liegt das Prozessrisiko bei möglichen Klagen nicht beim Land, sondern bei allen rheinland-pfälzischen Kommunen. Bisher vollkommen offen wie die jeweiligen Wertfestsetzungen für gemischt genutzte Grundstücke erfolgen soll. Laut den Ausführungen der Landesregierung sollen die Gemeinden und Städte mit entsprechenden Mustersatzungen unterstützt werden. Auch der Gemeinde und Städtebund steht dazu mit dem Ministerium des Innern und für den Sport und dem Ministerium für Finanzen in Kontakt. Daher müssen wir derzeit noch abwarten, wie das Grundsteuerhebesatzgesetz in die Umsetzung kommt. Von Seiten der Verwaltung habe ich den Damen und Herren Stadt- und Ortsbürgermeister*innen vorgeschlagen, dass zunächst die Anpassung der Hebesätze beschlossen werden sollte, damit die Aufkommensneutralität erreicht wird. Dabei sollten die Nivellierungssätze jedoch nicht unterschritten werden. Die Kommunen nunmehr die Möglichkeit diese Regelung im Rahmen von Nachtragshaushalten rückwirkend auf den 01.01.2025 neu zu beraten und differenzierte Hebesätze im Bereich der Grundsteuer B zu beschließen. Voraussetzung für die rückwirkende Anwendung wird sein, dass der Nachtragshaushalt vor dem 30.06.2025 durch den Stadtrat und die Gemeinderäte beschlossen wird. Die Ortsgemeinde Longkamp beabsichtigt lt. Haushaltsplanentwurf die Hebesätze bei der Grundsteuer A bei 345 v.H. und bei der Grundsteuer B bei 465 v.H. und damit entsprechend der Höhe der Nivellierungssätze zu belassen. Im Gegensatz zu vielen anderen Kommunen wird trotz der Beibehaltung der Nivellierungssätze die Aufkommensneutralität nicht nur erreicht, sondern das Aufkommen wird gegenüber dem Jahr 2024 leicht ansteigen.

Bevor wir uns dem Haushaltsjahr 2025 widmen möchte ich kurz auf die im Vorbericht dargestellten vorläufigen Jahresergebnisse für die Jahre 2023 und 2024 eingehen:

Ergebnishaushalt 2023: Demnach schließt der Ergebnishaushalt bei den Erträgen mit einem Gesamtbetrag von 2.103.969,47 € und bei den Aufwendungen mit einem Betrag in Höhe von 1.854.479,22 € ab. Somit beläuft sich der Jahresüberschuss auf 249.490,25 €. Gegenüber der Veranschlagung in Höhe von 92.375,00 € bedeutet dies eine Verbesserung in Höhe von 157.115,25 €. Dies ist hauptsächlich auf Mehreinnahmen bei den allgemeine Umlagen und sonstige Transfererträge von + 55.456,26 €, bei den öffentlich-rechtlichen Leistungsentgelten von + 235.624,90 €, bei den Privatrechtlichen Leistungsentgelten + 126.996,31 € (Holzverkäufe + 122.053,98 €, Einnahmen Kirmes + 1.569,30 €, Mieten und Pachten + 3.373,03 €) sowie auf Mindereinnahmen bei den Steuererträgen von insgesamt - 58.500,64 € (Gewerbesteuer - 64.042,32 €, Gemeindeanteile an der Einkommensteuer + 6.812,03 €), und den Kostenerstattungen und Kostenumlagen von - 21.266,99 €, sowie Mehrausgaben bei den Aufwendungen in allen Produkten des Haushaltes von insgesamt 188.969,22 € zurückzuführen. Insoweit verweise ich auf die Tabelle auf Seite 17 des vorliegenden Planentwurfs.

Finanzhaushalt 2023: Der Finanzhaushalt war bei einem Gesamtbetrag der Einzahlungen von 1.700.990,00 € und einem Gesamtbetrag der Auszahlungen von 2.119.585,00 € mit einer Abnahme der Forderung gegenüber der Verbandsgemeinde in Höhe 418.595,00 € veranschlagt. Lt. vorläufigem Abschluss sind mit ordentlichen und außerordentlichen Einzahlungen von 1.812.511,41 € und Auszahlungen von 1.752.651,52 € zu rechnen. Dies ergibt einen positiven Saldo in Höhe von 59.859,89 € (Verschlechterung gegenüber der Veranschlagung Seite 19 somit 121.325,11 €). Dies ist u.a. auf die Kassenwirksamkeit bei den verschiedensten Ein- und Auszahlungen der einzelnen Produkte zurückzuführen. Weiterhin waren Mehreinnahmen und Minderausgaben in den verschiedensten Produkten zu verzeichnen. Der Saldo bei den Ein- und Auszahlungen aus Investitionstätigkeit beläuft sich auf - 138.442,09 €. Gegenüber der Veranschlagung von - 599.780,00 € bedeutet dies eine Verbesserung in Höhe von 461.337,91 €. Dies ist der Tatsache geschuldet, dass u.a. verschiedenste Maßnahmen (z. B. Errichtung Jugendraum, Baukosten Bernkasteler Straße, Graacher Weg, Planungskosten Gartenfeldstraße) nicht im Jahre 2023 oder nur zum Teil durchgeführt wurden.

Ergebnishaushalt 2024: Lt. vorläufiger Auswertung ist mit einem Jahresüberschuss in Höhe von rd. 5.100,00 € zu rechnen. Hierin sind die noch ausstehenden Verrechnungen und bilanziellen Buchungen (Rückstellungen, Abschreibungen und Erträge aus Sonderposten, Rechnungsabgrenzung) in Höhe ihrer Veranschlagung bereits mitberücksichtigt. Die Verbesserung gegenüber der Veranschlagung von - 239.800,00 € beträgt somit rd. 244.900,00 €. Dies ist u.a. hauptsächlich auf Mehreinnahmen bei den Öffentlich-rechtlichen Leistungsentgelten von rd. 7.700,00 €, bei den Privatrechtliche Leistungsentgelten von rd. 197.100,00 € (Holzverkäufe netto + 214.782,87 €) und Mindereinnahmen bei den Zuwendungen, allgemeine Umlagen und sonstige Transfererträge von rd. 66.300,00 €, bei den Steuererträgen von insgesamt rd. 38.200,00 € (Gewerbesteuer - 29.658,08 €, Gemeindeanteilen an der Einkommenssteuer und Umsatzsteuer - 23.901,45 €), bei den Kostenerstattungen und Kostenumlagen und bei den Sonstigen laufenden Erträgen von insgesamt rd. 19.400,00 € sowie auf Ausgabeeinsparungen bei den Personalaufwendungen von rd. 23.700,00 €, bei den sonstige laufende Aufwendungen von rd. 23.200,00 €, Mehraufwendungen bei den Sach- und Dienstleistungen von rd. 48.900,00 € (Unterhaltung Gemeindewald + 131.959,16 €) und bei den Zuwendungen, Umlagen und sonstige Transferaufwendungen von rd. 5.200,00 € (Umlagen an Forstzweckverband Hunsrück-Mittelmosel + 800,00 €, Gewerbesteuerumlage - 950,71 €) zurückzuführen.

Finanzhaushalt 2024: Lt. vorläufigem Abschluss sind mit ordentlichen und außerordentlichen Einzahlungen von 1.695.458,28 € und Auszahlungen von 1.677.943,33 € zu rechnen. Dies ergibt einen positiven Saldo in Höhe von 17.514,95 €. Gegenüber der Veranschlagung von - 64.780,00 € bedeutet dies eine rechnerische Verbesserung von 182.294,95 €. Dies ist u.a. auf die Kassenwirksamkeit bei den verschiedensten Ein- und Auszahlungen der einzelnen Produkte zurückzuführen. Weiterhin waren Minderausgaben und Mehreinnahmen in den verschiedensten Produkten zu verzeichnen. Der Saldo bei den Ein- und Auszahlungen aus Investitionstätigkeit beläuft sich auf - 449.426,78 €. Gegenüber der Veranschlagung von - 1.333.585,00 € bedeutet dies eine Verbesserung in Höhe von 884.158,22 €. Dies ist der Tatsache geschuldet, dass u.a. verschiedenste Maßnahmen (z. B. Auszahlungen für Neubau Bauhofhalle, Errichtung Jugendraum, Ausbau Graacher Weg, Planung Gartenfeldstraße, Neugestaltung Ortseingangsschilder, Planung Erschließung Alter Postweg u.a.) im Jahre 2024 nicht ausgeführt oder nur begonnen wurden.

Der Finanzmittelbestand der OG Longkamp beträgt zum 31.12.2024 = 653.395,72 €.

Kommen wir zum Haushaltsentwurf 2025:

Im Ergebnishaushalt 2025 sind der Gesamtbetrag der Erträge mit 1.801.150,00 € und der Gesamtbetrag der Aufwendungen auf 1.752.030,00 € und einem Jahresüberschuss von 49.120,00 € geplant. Demnach ist der vorliegende Ergebnishaushalt ausgeglichen.

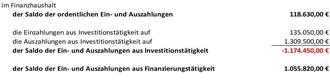

Im Finanzhaushalt 2025: Der Finanzhaushalt weist insgesamt bei den ordentlichen und außerordentlichen Ein- und Auszahlungen einen negativen Saldo in Höhe von 118.630,00 € aus. Die Einzahlungen aus Investitionstätigkeit sind mit 135.050,00 € und Auszahlungen aus Investitionstätigkeit sind mit 1.309.500,00 € geplant. Der Saldo der Ein- und Auszahlungen aus Investitionstätigkeit beträgt somit minus 1.174.450,00 €. Der Saldo der Ein- und Auszahlungen aus Finanzierungstätigkeit wird mit 1.055.820,00 € geplant. Darin enthalten sind die Abnahme der Forderung gegenüber der Verbandsgemeinde in Höhe von 655.820,00 € und die Aufnahme von Krediten in Höhe von 400.000,00 €. Alle Haushaltsansätze im Ergebnishaushalt sowie im Finanzhaushalt einschließlich der investiven Ein- und Auszahlungen wurden in Abstimmung mit der Gemeindeverwaltung Longkamp erstellt und veranschlagt. Der Ergebnisplan, der alle voraussichtlichen Aufwendungen und Erträge des Haushaltsjahres 2025 enthält und der Vergleich zum Haushaltsjahr 2024 können Sie der Tabelle des Planentwurfs entnehmen.

Ein Haushaltsausgleich wird im Ergebnishaushalt und im Finanzhaushalt somit erreicht.

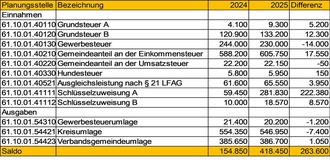

Die Grundsteuer A für landwirtschaftliche Betriebe wird mit einem Hebesatz von 345 v.H. erhoben. Für 2025 wird mit einem Aufkommen von 9.300,00 € (Soll 2024 = 4.071,00 €) gerechnet. Der Hebesatz der Grundsteuer B für bebaute Grundstücke wird mit einem Hebesatz von 465 v.H. erhoben. Für 2025 wird mit einem Aufkommen von 133.200,00 € (Soll 2024 = 124.427,00 €) erwartet. Wie bereits eingangs ausgeführt, wird Aufkommensneutralität erreicht und das Aufkommen gegenüber dem Vorjahr leicht gesteigert.

Der Gewerbesteueransatz ist traditionell mit nicht sicher kalkulierbaren Risiken behaftet. Der Haushaltsplan sieht Einnahmen aus der Gewerbesteuer in Höhe von rd. 230.000,00 € vor, was gegenüber dem Vorjahresansatz eine Verschlechterung von 14.000,00 € darstellt. Der veranschlagte Ansatz bezieht sich auf die zum Zeitpunkt der Planung festgesetzten Gewerbesteuervorauszahlungen. Diesbezüglich können durchaus noch erhebliche Schwankungen im Laufe des Haushaltsjahres auftreten, die im Rahmen der Planung nicht berücksichtigt werden können. Die Gewerbesteuer wird bisher mit einem Hebesatz von 400 v.H. erhoben. Sie liegt damit 55 Prozentpunkte über dem maßgebenden fiktiven Hebesatz von 345 v.H. (für 2024), der im Finanzausgleich Anwendung findet. Hinzuzurechnen ist der %-Satz der Gewerbesteuerumlage von 35 v.H. (für 2025).

Erfreulich ist die Einkommensteuerentwicklung der Ortsgemeinde Longkamp. Ausgehend vom Jahr 2018 mit 468.823,00 € konnte diese auf 605.750,00 € im Planansatz für das Jahr 2025 gesteigert werden. Dies bedeutet, dass sowohl die familiengeführten Unternehmen aber auch die Arbeitnehmer*innen Einkommenszuwächse generiert haben.

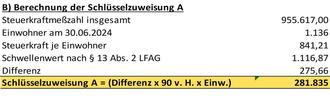

Die Schlüsselzuweisung A stellt allgemein eine wichtige Einnahmequelle für Ortsgemeinden dar, deren so genannte Steuerkraftmesszahl (nach § 17 LFAG) weniger als 76 v. H. der in Euro je Einwohner errechneten landesdurchschnittlichen Steuerkraftmesszahl (Schwellenwert) beträgt. Die maßgebliche Steuerkraftmesszahl der Ortsgemeinde ist gegenüber dem Vorjahr um 239.041,00 € auf 955.617,00 € gefallen. Der Schwellenwert für die Ermittlung der Schlüsselzuweisung A beträgt 1.116,87 € (2024 = 1.122,65 €) je Einwohner, die Steuerkraft je Einwohner beträgt in Longkamp 841,21 € je Einwohner. Somit erhält die Ortsgemeinde Longkamp Schlüsselzuweisung A in Höhe von rd. 281.800 € (2024 = 59.400 €) und Schlüsselzuweisung B in Höhe von rd. 18.500 € (2024 = 11.770 €).

Hinweisen möchte ich auf die Erträge aus dem Anteil an der AÖR Energiewelt Hunsrück-Mosel in Höhe von 17.050,00 €, die ohne Umlagebelastung vollständig bei der Ortsgemeinde verbleibt. Zudem ist festzustellen, dass die AÖR zum 31.12.2024 schuldenfrei ist.

Ich komme zu einigen wichtigen Aufwendungen des Ergebnishaushaltes:

Die Personalaufwendungen (Verwaltungssteuerung, Bauhof, Gemeindehaus, Bürgerhalle) liegen mit 177.300,00 € um 8.700,00 € höher als der Vorjahreswert.

Unter dieser Position sind im Wesentlichen die Aufwandsarten zusammengefasst, die in den früheren kameralen Haushaltsplänen als „Sächlicher Verwaltungs- und Betriebsaufwand“ veranschlagt waren. Bei der Position 10 „Aufwendungen für Sach- und Dienstleistungen“ handelt es sich unter anderem um den Aufwand für die Grundstücks- und Gebäudeunterhaltung, die Bewirtschaftung (z.B. Energiekosten) der Grundstücke, Park- und Grünanlagen sowie für die Einrichtungen der OG Longkamp wie den Bauhof, die Wohn- und Geschäftsgrundstücke, die Mehrzweckhalle, die Unterhaltung der Gemeindestraßen und Wirtschaftswege sowie die Aufwendungen für das Forstrevier und den Einrichtungen im Bereich des Fremdenverkehrs (Wanderwege etc.). Für das laufende Jahr sind Aufwendungen in Höhe von insgesamt 328.540,00 € vorgesehen. Gegenüber dem Vorjahr bedeutet dies eine Verminderung um 3.080,00 €. Die Kosten verteilen sich im Wesentlichen wie folgt: Heizkosten (incl. KiTa) 21.200,00 €, Reinigungskosten 3.200,00 €, Stromkosten für die Straßenbeleuchtung = 22.000,00 €, Stromkosten (Beleuchtung etc.) der sonstigen gemeindlichen Immobilien 13.870,00 €, Aufwendungen für Abwasser, Wasser, Abfall, WK-Beiträge 13.820,00 €, Grabaushub und Grabtafeln 6.000,00 €, Fahrzeug-unterhaltung 8.000,00 €, für Anschaffung und Unterhaltung der Betriebs- und Geschäftsausstattung der Ortsgemeinde 12.900,00 €, Sachkostenanteil KiTa St. Andreas 12.200,00 €. Für die Unterhaltung der gemeindlichen Immobilien sind insgesamt 55.800,00 € vorgesehen (die einmaligen Kosten für die Sanierung der Überdachung der Trauerhalle sowie die Beleuchtung der Friedhofswege und der Beleuchtung der Gemeindehalle sind hierin enthalten). Für die Unterhaltung der sonstigen Grundstücke, Straßen und Wirtschaftswege 43.850,00 € veranschlagt. Hierunter fällt auch Rissesanierung der Regenrinnen und Gehwege 9.000,00 € sowie die Erneuerung der Schotterschicht im Alten Postweg 14.000,00 €. Der Kostenanteil für die Unterhaltung der Straßenoberflächenentwässerung an das Abwasserwerk beträgt 19.900,00 €. Die Pauschale für die Unterhaltung der Straßenbeleuchtung ist mit 8.600,00 € veranschlagt. Die Kosten für Unterhaltung des Gemeindewaldes der OG Longkamp belaufen sich auf 70.000,00 € und als Betriebskostenbeitrag an das Land ist ein Betrag von 10.950,00 € zu zahlen.

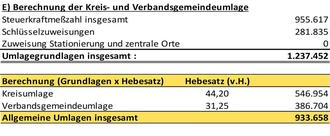

Zur Finanzierung der Haushalte des Landkreises und der Verbandsgemeinde erheben die vorgenannten Gebietskörperschaften von den jeweils angehörigen Gemeinden eine Umlage, die sich durch die Vervielfältigung der Umlagegrundlagen mit dem in der Haushaltssatzung festgelegten Hebesatz ergibt. Grundlage für die Berechnung der Umlagen ist die Steuerkraftmesszahl zuzüglich der Schlüsselzuweisungen. Nach den vom Landkreis zugrunde gelegten vorläufigen Umlagegrundlagen ergibt sich ein Umlagesatz für die Kreisumlage von 44,20 v.H.. Seitens der Verbandsgemeinde Bernkastel-Kues wurde für das Haushaltsjahr 2025 ein Umlagesatz von 31,25 v.H. (2024: 30,75 v.H.) festgesetzt. Somit ist für das Haushaltsjahr 2025 bei Umlagegrundlagen in Höhe von 1.237.452,00 € eine Kreisumlage von 546.954,00 € 2024: 554.256,00 €) und eine Verbandsgemeindeumlage in Höhe von 386.704,00 € (2024: 385.597,00 €) zu zahlen. Der Anteil der Ortsgemeinde Longkamp an der VG-Umlage beträgt 2025: 3,27 v.H.

Für das Haushaltsjahr 2025 sind Auszahlungen aus Investitionstätigkeit in Höhe von insgesamt 1.309.500,00 € vorgesehen. Einzahlungen aus Investitionstätigkeit werden in Höhe von 135.050,00 € erwartet, so dass sich der negative Saldo aus dem Investitionsbereich auf 1.174.450,00 € beläuft. Für diese Finanzierung wird eine Abnahme des Finanzmittelbestandes (Forderungen gegen VG Bernkastel-Kues) in Höhe 655.820,00 und ein Kredit in Höhe von 400.000,00 € benötigt. Bei den ordentlichen Ein- und Auszahlungen ist ein Überschuss in Höhe von 118.630,00 € geplant. Da die Ortsgemeinde im Jahr 2025 keine Tilgungsleistungen zu erbringen hat, beläuft sich die „Freie Finanzspitze“ auf 118.630,00 €.

Bezüglich der Investitionsmaßnahmen sind für 2025 Mittel in Höhe von 1.309.500,00 € bereitgestellt. Im Einzelnen handelt es sich dabei um folgende Investitionen:

| • | Auszahlungen für Grundstückserwerb (Wald) | 5.000,00 € |

| • | Abschluss Erschließung „Unterm Bäumchen II“ | 580.000,00 € |

| • | Herstellung Wasser-/Abwasseranlagen „Unterm Bäumchen II“ | 120.000,00 € |

| • | Baukosten Erweiterung KiTa | 150.000,00 € |

| • | Container Jugendraum | 60.000,00 € |

| • | Baukosten Abschluss „Bernkasteler Straße“ | 23.000,00 € |

| • | Baukosten Abschluss „Graacher Weg“ | 365.000,00 € |

| • | Straßenbeleuchtung Trarbacher Straße | 2.500,00 € |

| • | Sitzbank u. Mülleimer am Festplatz | 4.000,00 € |

Da die Ortsgemeinde Longkamp zum Stand 31.12.2024 schuldenfrei war, ergibt dies dementsprechend einen voraussichtlichen Schuldenstand zum 31.12.2025 von 400.000,00 € (pro Kopf = 350,88 € bei 1.140 Einwohnern).

Die Bevölkerungsentwicklung der Ortsgemeinde Longkamp ist seit 2017 grundsätzlich konstant. Betrug die Einwohnerzahl 2017 1134 Einwohner mit Erstwohnsitz so zeigt sich die Einwohnerzahl zum 30.06.2024 mit 1136 Einwohner fast unverändert.

Soweit meine Ausführungen zum Haushaltsentwurf der Ortsgemeinde Longkamp für das Planjahr 2025. Ich bedanke mich abschließend beim Gemeindevorstand, den Gemeinderäten und allen in der Ortsgemeinde Longkamp in vielfältiger Form ehrenamtlich tätigen Bürger*innen.

Vielen Dank für Ihre Aufmerksamkeit. Gerne stehe ich Ihnen nun für Fragen zum Haushaltsentwurf 2025 der Ortsgemeinde Longkamp zur Verfügung.“

Ergänzend zu den Haushaltsansprachen der Bürgermeister wird die Sitzungsvorlage der Verbandsgemeindeverwaltung aufgeführt.

„Der gesamte Haushaltsplan mit seinen Anlagen der Ortsgemeinde Longkamp wurde den Ratsmitgliedern per E-Mail zugestellt.

Im Folgenden sind die wesentlichen Inhalte der Planung zusammengefasst.

Demnach sieht der Ergebnishaushalt gemäß § 1 Ziffer 1 der Haushaltssatzung folgende Festsetzungen vor:

Der Ergebnishaushalt des Vorjahres wies einen Jahresfehlbetrag von 239.820 € aus. Die Differenz von rund 190.700 € ist auf Verbesserung beim Produkt 61.10.01 (Steuern, Zuweisungen, Umlagen) zurückzuführen.

Die Ansätze 2025 orientieren sich im Wesentlichen an den Ergebnissen der Vorjahre. Beim Finanzausgleich (Einkommenssteueranteile etc.) auch auf Vorgaben des Ministeriums im Rahmen der Steuerschätzung.

Die Aufwendungen für Abschreibungen belaufen sich auf insgesamt 167.500 €. Dem stehen Erträge aus Sonderposten mit einem Gesamtbetrag in Höhe von 94.190 € gegenüber. Der Saldo aus Aufwendungen für Abschreibungen und Erträge aus der Auflösung Sonderposten beträgt somit 73.310 €, der den Gemeindehaushalt belastet.

Maßgeblich wird der Gemeindehaushalt von der Entwicklung des Produktes 61.10.01 (Steuern, Zuweisungen, Umlagen) geprägt, welches im Haushaltsjahr 2025 mit einem gegenüber dem Vorjahr höheren Ergebnis abschließt, was insbesondere auf die Schlüsselzuweisungen A und B und dem Gemeindeanteil an der Einkommensteuer zurückzuführen ist.

(Planung 2025: Saldo + 418.450 €; Planung 2024: Saldo + 154.850 €)

Im Jahr 2025 erhält die Ortsgemeinde Longkamp Schlüsselzuweisung A i.H.v 281.830 €. Grundlage der Berechnung hierfür ist die maßgebliche Steuerkraftmesszahl der Gemeinde. Diese beträgt für 2025 = 955.617 € bzw. pro Kopf 841,21 € und liegt damit unter dem Schwellenwert von 1.116,87 €, der im Finanzausgleich Anwendung findet. 2024 war die Steuerkraftmesszahl mit 1.194.658 € noch um 239.041 € höher.

Weiterhin erhält die Ortsgemeinde Schlüsselzuweisung B i.H.v. 18.575 €.

Die Kreisumlage beträgt unverändert auf 44,20 %. Die Verbandsgemeindeumlage musste auf 31,25 % erhöht werden.

Im Finanzhaushalt (§ 1 Ziffer 2) belaufen sich die Festsetzungen auf:

Bei den ordentlichen Ein- und Auszahlungen ist ein Überschuss in Höhe von 118.630 € (2024 = - 164.780 €) geplant. Da die Ortsgemeinde im Jahr 2025 keine Tilgungsleistungen zu erbringen hat, beläuft sich die „Freie Finanzspitze“ auf 118.630 €.

Ein Haushaltsausgleich wird im Ergebnishaushalt und im Finanzhaushalt somit erreicht.

Bezüglich der Investitionsmaßnahmen sind für 2025 Mittel in Höhe von 1.309.500 € bereitgestellt.

Demgegenüber stehen investive Einnahmen aus Zuweisungen oder Beiträgen, sodass sich der negative Saldo im investiven Bereich auf 1.174.450 € beläuft.

Zur Finanzierung der investiven Maßnahmen ist unter Berücksichtigung des Bestandes an Forderungen gegenüber der Verbandsgemeinde eine Kreditaufnahme i. H. v. 400.000 € erforderlich.

Da die Ortsgemeinde Longkamp zum Stand 31.12.2024 schuldenfrei war, ergibt dies dementsprechend einen voraussichtlichen Schuldenstand zum 31.12.2025 von 400.000 € (pro Kopf = 350.88 € bei 1.140 Einwohnern).

Vorbehaltlich des endgültigen Jahresabschlusses betragen die Forderungen gegenüber der VG Bernkastel-Kues im Rahmen der Einheitskasse voraussichtlich zum 31.12.2024 rd. 653.400 €.

Der Hebesatz der Grundsteuer A mit 345 %, Grundsteuer B mit 465 % sowie der Gewerbesteuer mit 400 % bleibt gegenüber dem Vorjahr unverändert.“

Im Anschluss an die Ausführungen von Ortsbürgermeister Horst Gorges und Bürgermeister Leo Wächter sowie der Beantwortung der seitens der Ratsmitglieder aufgetretenen Fragen, beschloss der Ortsgemeinderat die im Entwurf vorliegende Haushaltssatzung mit Haushaltsplan nebst Anlagen sowie dem Stellenplan für das Haushaltsjahr 2025 als Satzung.

Ferner wird die Verwaltung gemäß § 68 in Verbindung mit § 32 Abs. 3 GemO ermächtigt, die in der Haushaltssatzung festgesetzten und von der Kommunalaufsicht genehmigten Kredite nach Einholung mehrerer Angebote nach pflichtgemäßem Ermessen aufzunehmen.

Information über die Erteilung des gemeindlichen Einvernehmens zu einem Bauantrag durch den Ortsbürgermeister

Das bestehende Wohnhaus in der Trarbacher Straße 48 soll künftig als Ferienhaus mit zwei Ferienwohnungen genutzt werden. Ortsbürgermeister Horst Gorges setzte die Ratsmitglieder darüber in Kenntnis, dass dieser auf Grundlage der gemeindlichen Hauptsatzung das gemeindliche Einvernehmen zu dem vorliegenden Bauantrag erteilt habe.

Einführung Ratsinformationssystem für Bürgerinnen und Bürger

Um den nächsten Schritt zur Digitalisierung der Verwaltung vorzunehmen, wird ab dem 01.05.2025 das Bürgerinformationssystem freigeschaltet. Bürgerinnen und Bürger können sodann ab diesem Zeitpunkt alle Unterlagen öffentlicher Sitzungen über das Bürgerinformationssystem einsehen. Die Verlinkung zum Bürgerinformationssystem erfolgt über die Homepage der Verbandsgemeinde sowie zusätzlich, zu einem späteren Zeitpunkt, über die Homepage der Ortsgemeinde.

Zuwendungsbescheid aus dem Sondervermögen „Klima- und Transformationsfonds"

Der Ortsgemeinde ist der Zuwendungsbescheid aus dem Sondervermögen „Klima- und Transformationsfonds" am 04.04.2025 zugegangen. Die bewilligten Mittel für das Jahr 2025 belaufen sich auf 44.810€

Information über die Sanierung und Neubau Kita St. Andreas

Der Vorsitzende informierte die Anwesenden darüber, dass das Startgespräch zur Sanierung und zum Neubau der Kita St. Andreas am 09.04.2025 in der Verwaltung stattgefunden hat. Am 28.04.2025 erfolgt dann der nächste Termin vor Ort.

Mit einem Baubeginn nach der Planungsphase ist nach realistischer Einschätzung nicht vor dem Frühjahr 2027 zu rechnen.

Information über den Dreck-weg-Tag in der Ortsgemeinde Longkamp

Ortsbürgermeister Horst Gorges teilte den Anwesenden mit, dass der am 12.04.2025 vorgenommene „Dreck-weg-Tag“ seitens der Kreisverwaltung mit 250€ bezuschusst wird.

Information über die Errichtung eines Mobilfunkmastes

Der Baubeginn zur Errichtung eines Mobilfunkmastes im Bereich „Hof" (Flur 32 Nr. 88/2) soll in den nächsten Tagen bzw. spätestens Anfang Mai stattfinden.

Information über die nächste Ratssitzung

In der nächsten Ratssitzung, welche am 28.05.2025 stattfinden wird, soll der geänderte Bebauungsplan vorgestellt. Hierzu wurde Herr Daniel Heßer eingeladen.

Dieser wird die Abwägungstabelle zur 1. Änderung des Bebauungsplans „Unterm Bäumchen II“ vorstellen. Über diese ist im Gemeinderat abzustimmen. Änderungen am Bebauungsplan sind aber nach den vorliegenden Stellungnahmen nicht zu erwarten.

Bekanntgabe der in nicht öffentlicher Sitzung gefassten Beschlüsse gemäß § 35 Abs. 1 Gemeindeordnung (GemO)

• Der Gemeinderat beschloss 2 angebotene Grundstücke anzukaufen.