Aus der Sitzung des Gemeinderates vom 13.05.2025

Einwohnerfragestunde

Es wurden keine Fragen gestellt.

Beratung und Beschlussfassung über die eingegangenen Vorschläge zum Entwurf der Haushaltssatzung für das Jahr 2025 mit dem Haushaltsplan und seinen Anlagen der Ortsgemeinde Monzelfeld

Es wurden keine Vorschläge eingereicht.

Beratung und Beschlussfassung der Haushaltssatzung für das Jahr 2025 mit dem Haushaltsplan und seinen Anlagen der Ortsgemeinde Monzelfeld

Die Ortsbürgermeisterin erteilt Herrn Wächter das Wort. Sodann machte Bürgermeister Leo Wächter folgende Ausführungen zum vorliegenden Haushaltsplanentwurf der Ortsgemeinde Monzelfeld für das Haushaltsjahr 2025:

„Sehr geehrte Frau Ortsbürgermeisterin Roth, liebe Anette,

sehr geehrte Ortsbeigeordnete, sehr geehrte Mitglieder des Gemeinderates Monzelfeld, sehr geehrte Öffentlichkeit,

bevor ich auf einige Daten und Aspekte des Haushaltsentwurfes 2025 der Gemeinde Monzelfeld eingehe, möchte ich einige allgemeinen Feststellungen zur Finanzlage der Kommunen in Rheinland-Pfalz und unserer Verbandsgemeinde zum Ausdruck bringen:

Die scheidende Bundesregierung senkt ihre Konjunkturprognose. 2025 erwartet sie nur noch ein Wachstum des Bruttoinlandsprodukts (BIP) von null Prozent. Zum ersten Mal in der Geschichte der Bundesrepublik würde die deutsche Wirtschaft damit drei Jahre in Folge nicht wachsen. Neue Dynamik will auch danach nicht recht aufkommen. Für 2026 rechnet die Bundesregierung mit einem Wachstum „um ein Prozent“, hieß es in Regierungskreisen.

Auch der Internationale Währungsfonds (IWF) korrigierte seine Wachstumsaussichten für Deutschland abermals nach unten. Als einziges G7-Land wird Deutschland laut IWF-Prognose in diesem Jahr wirtschaftlich stagnieren. Im Januar hatte der Weltwährungsfonds noch mit einem Wachstum von 0,3 Prozent gerechnet. Auch für das Jahr 2026 ist der IWF nun pessimistischer. Nach Erwartung des Weltwährungsfonds wird die deutsche Wirtschaft nur um 0,9 Prozent wachsen.

Die künftige Koalition steht vor einer dreifachen Aufgabe: Sie muss sofort Unsicherheiten beseitigen, sie muss kurzfristig der Konjunktur Impulse bieten, und sie muss mittelfristig das Potenzial der deutschen Wirtschaft vor Schwund bewahren.

Die weitere Entwicklung der deutschen Wirtschaft in den verbliebenen acht Monaten des Jahres ist derzeit besonders schwierig zu prognostizieren. Grund dafür ist die Zollpolitik von US-Präsident Donald Trump. Dieser hatte zuletzt zwar die Zusatzzölle für die EU ausgesetzt, der Basiszoll von zehn Prozent auf alle Einfuhren gilt aber weiter, genauso wie die Sonderzölle auf Stahl, Aluminium und Autos.

Gleichzeitig dürfte ein Teil der Unsicherheit allein dadurch abgebaut werden, dass die neue Bundesregierung ihre Arbeit aufnimmt. 2026 besteht auch insofern die Hoffnung auf einen kleinen Aufschwung, weil sich dann die ersten Effekte durch das Schuldenpaket zeigen könnten.

Welche Auswirkungen wird das auf unsere Kommunen haben? Dazu muss man den Satus Quo betrachten.

Trotz eines Finanzierungsüberschusses von 1,1 Mrd. € im Jahr 2024 auf Landesebene müssen Kreise, Städte und Gemeinden in Rheinland-Pfalz ein Finanzierungsdefizit von 630 Mio. € verkraften. Diese dramatische Schieflage in den kommunalen Finanzen erfordert sofortiges Handeln des Landes. Die Ursachen der kommunalen Unterfinanzierung sind schnell genannt:

| - | Auf der Einnahmenseite erweist sich die Beteiligung des Landes im Rahmen des seit dem 01.01.2023 reformierten Kommunalen Finanzausgleichs (KFA) als nicht ausreichend. Forderungen nach einer Neuberechnung, Anpassung bzw. Aufstockung oder zumindest einer vorzeitigen Evaluation wurden aber bislang durch das Land stets abgelehnt. Vor Ort sind daher weitere Erhöhungen der kommunalen Steuern und Umlagen aufgrund der wirtschaftlichen Lage kaum vermittelbar. |

| - | Auf der Ausgabenseite haben die Kommunen die massiv gestiegenen Kosten im Bereich der sozialen Leistungen sowie bei der Kindertagesbetreuung zu verkraften. Nicht alles ist auf bundesrechtliche Standards zurückzuführen, insbesondere im Bereich der Kindertagesbetreuung sind die enormen Belastungen folge des zum 01.07.2021 neuen Kindertagesstättengesetzes des Landes. Es fällt leicht, höhere Standards und damit Belastungen zu beschließen, wenn man für die nur in geringem Umfang einzustehen hat und die landesseitigen Personalkostenerstattungen aus dem Kommunalen Finanzausgleich finanziert. |

| - | Hinzu treten rasant ansteigende Kosten sowohl der Mobilität als auch durch die Besoldungs- und Tariferhöhungen im Personalbereich. |

| Die Folgen sind klar: | |

| - | Die Kreditbelastung der Kommunen nimmt wieder zu bzw. steigt weiter, während das Entschuldungsprogramm des Landes schon jetzt einen Großteil seiner Wirkung verliert. Zukünftige Generationen werden die hohe Schuldenlast abzutragen haben. |

| - | Notwendige Unterhaltungs- und Sanierungsarbeiten an der kommunalen Infrastruktur (Schulbau, Kindertagesstätten, Sportstätten) werden weiter verschoben; worunter neben der Bevölkerung der Mittelstand leidet. |

| - | Die Finanznot der Kommunen führt auch bei der Umlagenberechnung und -erhebung zu Problemen, weil jeder Körperschaftsebene (Kreise, Verbandsgemeinden, Städte und Gemeinden) die jeweils andere keinesfalls überfordern möchte. |

Fazit

Die Sicherstellung der Daseinsvorsorge gerät in Gefahr. Aus diesem Grund liegen bereits Klagen bei den Verwaltungsgerichten und des stehen weitere Klagen gegen den KFA im Raum. Die Funktionsfähigkeit des Staates beginnt auf der kommunalen Ebene, dort treten die Bürgerinnen und Bürger mit dem Staat in Kontakt. Wenn Kommunen nicht mehr handlungsfähig sind, die Bürgerinnen und Bürger auf immer längere Wartezeiten und Genehmigungsverfahren stoßen, notwendige Infrastruktur nicht saniert wird und Daseinsvorsorge gefährdet ist, leidet das Vertrauen in den Staat insgesamt zur Folge. Der politische Schaden, der durch diese Unterfinanzierung entsteht, wird die Demokratie langfristig gefährden. Es sollte mit Blick auf die jüngsten Wahlergebnisse Einigkeit bestehen, dass dieser Vertrauensverlust sich nicht weiter fortsetzen darf. Es ist höchste Zeit zu handeln, um der Entfremdung der Bürgerinnen und Bürger von der Verwaltung entgegenzuwirken und das Vertrauen in die öffentlichen Institutionen zu erhalten.

Kommen wir zur wirtschaftlichen Entwicklung in der VG Bernkastel-Kues. Die Steuerkraftmesszahl zuzüglich Schlüsselzuweisung hat sich wie folgt entwickelt:

| Haushaltsjahr |

| Haushaltsjahr |

|

| 2019: | 31.436.952,00 € | 2023: | 37.359.731,00 € |

| 2020: | 28.977.047,00 € | 2024: | 38.991.661,00 € |

| 2021: | 31.901.473,00 € | 2025: | 37.869.607,00 € |

| 2022: | 35.143.056,00 € | 2019-2025: | + 6.432.655,00 € |

Fazit: Die wirtschaftliche Entwicklung in der VG BKS stellt sich entgegen der weltwirtschaftlichen, europäischen und deutschen Entwicklung durchaus resilient und damit bemerkenswert positiv dar. Allerdings sind aufgrund der weltwirtschaftlichen Lage und den vielen Verwerfungen in der Weltpolitik berechtigte Zweifel vorhanden, das diese Entwicklung sich in den kommenden Jahren fortsetzen wird.

Meine sehr geehrten Damen und Herren,

ein bedeutendes Thema ist in den Städten und Gemeinden und damit auch für unsere verbandsangehörenden Kommunen das neue Grundsteuergesetz, dessen Auswirkungen wir in der Ortsbürgermeisterdienstbesprechung am 27.11.2024 und am 21.01.2025 sehr intensiv mit den Damen und Herren Stadt- und Ortsbürgermeister*innen diskutiert haben und mögliche Vorgehensweise zur Schaffung der sogenannten Aufkommensneutralität vorgeschlagen haben. Aufkommensneutralität darf jedoch nicht verwechselt werden mit der Abgabenneutralität der Steuerzahler.

Mit Urteil vom 10. April 2018 hat das Bundesverfassungsgericht die über Jahrzehnte angewandten Bewertungsregeln zur Einheitsbewertung des Grundvermögens wegen Verstoßes gegen den Gleichbehandlungsgrundsatz aus Art. 3 Absatz 1 des Grundgesetzes für verfassungswidrig erklärt.

Die Grundsteuer wird in einem mehrstufigen Verfahren errechnet. Bindende Grundlage ist der Grundsteuerwert, der von den Finanzbehörden für das jeweilige Grundstück gesondert festgestellt wird. Er wird mit einer gesetzlich festgelegten Steuermesszahl multipliziert. Auf den so berechneten Steuermessbetrag wird schließlich der von der Gemeinde bestimmte Hebesatz angewendet.

Die Hauptfeststellungszeitpunkte zur Feststellung der Einheitswerte als Bemessungsgrundlage der Grundsteuer auf den 01. Januar 1964 für die alten Bundesländer und 01. Januar 1935 für die Beitrittsgebiete führten nach Ansicht des Bundesverfassungsgerichts zu Wertverzerrungen, die auch innerhalb des Grundvermögens nicht uneingeschränkt hingenommen werden konnten.

Nachdem die ersten, nach dem Bundesmodell festgestellten Einheitswertbescheide der Finanzämter bei den Kommunen eintrafen (bei der VG Bernkastel-Kues in der Summe ca. 35000 Datensätze), stellte sich heraus, dass das neue Berechnungsmodell zu einer erheblichen Entlastung bei den Nichtwohngrundstücken und einer wesentlichen Mehrbelastung bei den Wohngrundstücken führte. Auch die landwirtschaftlichen Wohngebäude wurden aus der Grundsteuer A in die Grundsteuer B überführt. Dem Problem der Unwucht zwischen Wohn- und Nichtwohngrundstücken hätte der Landesgesetzgeber - wie in verschiedenen anderen Bundesländern geschehen - frühzeitig mit einer Messzahlanpassung im Bewertungsrecht begegnen können. Erst jetzt, nachdem die Grundsteuerreform seit 01.01.2025 zur Anwendung kommt, hat die Landesregierung in Rheinland-Pfalz bzw. der Landtag am 19.02.2025 das sog. Grundsteuerhebegesetz beschlossen, welches die Aufgabe der Gestaltung von mehr Gerechtigkeit im Vergleich der Wohn- zu den Nichtwohngebäuden größtenteils auf die Kommunen verlagert. Mit Verweis auf die kommunale Selbstverwaltung sollen somit die Kommunen ermächtigt werden, ihrerseits differenzierte Hebesätze einzuführen. Damit liegt das Prozessrisiko bei möglichen Klagen nicht beim Land, sondern bei allen rheinland-pfälzischen Kommunen. Bisher vollkommen offen wie die jeweiligen Wertfestsetzungen für gemischt genutzte Grundstücke erfolgen soll. Laut den Ausführungen der Landesregierung sollen die Gemeinden und Städte mit entsprechenden Mustersatzungen unterstützt werden. Auch der Gemeinde und Städtebund steht dazu mit dem Ministerium des Innern und für den Sport und dem Ministerium für Finanzen in Kontakt. Daher müssen wir derzeit noch abwarten, wie das Grundsteuerhebesatzgesetz in die Umsetzung kommt. Von Seiten der Verwaltung habe ich den Damen und Herren Stadt- und Ortsbürgermeister*innen vorgeschlagen, dass zunächst die Anpassung der Hebesätze beschlossen werden sollte, damit die Aufkommensneutralität erreicht wird. Dabei sollten die Nivellierungssätze jedoch nicht unterschritten werden. Die Kommunen nunmehr die Möglichkeit diese Regelung im Rahmen von Nachtragshaushalten rückwirkend auf den 01.01.2025 neu zu beraten und differenzierte Hebesätze im Bereich der Grundsteuer B zu beschließen. Voraussetzung für die rückwirkende Anwendung wird sein, dass der Nachtragshaushalt vor dem 30.06.2025 durch den Stadtrat und die Gemeinderäte beschlossen wird. Der Gemeinderat Monzelfeld beabsichtigt lt. Haushaltsplanentwurf die Hebesätze bei der Grundsteuer A und B unverändert auf Höhe des Nivellierungssatzes zu belassen bei der Grundsteuer A 345 v.H.; bei der Grundsteuer B bei 465 v.H. verbleiben. Da die Ansätze die vom Land geforderten Nivellierungssätze und damit auch die Bemessungsgrundlage für die Kreis- und Verbandsgemeindeumlagen übersteigen, verbleiben darüber hinaus keine Mehreinnahmen bei der Ortsgemeinde Monzelfeld. Zudem wird die Aufkommensneutralität durch diese Entscheidung nicht erreicht. Auf die insoweit geplanten Einnahmen für das Jahr 2025 und die Differenz zur Erreichung der Aufkommensneutralität des Jahres 2024 werde ich noch später detailliert eingehen.

Bevor wir uns dem Haushaltsjahr 2025 widmen möchte ich kurz auf die im Vorbericht dargestellten vorläufigen Jahresergebnisse für die Jahre 2023 und 2024 eingehen:

Der Ergebnishaushalt 2023 schließt lt. vorläufiger Auswertung bei den Erträgen mit einem Gesamtbetrag von 2.521.008,46 € und bei den Aufwendungen mit einem Betrag in Höhe von 2.254.109,97 € ab. Somit beläuft sich der Jahresüberschuss auf 266.898,49 €. Gegenüber der Veranschlagung in Höhe von 41.620,00 € bedeutet dies eine Verbesserung in Höhe von 225.278,49 €. Dies ist hauptsächlich auf Mehreinnahmen bei den Zuwendungen, allgemeine Umlagen und sonstige Transfererträge von 11.332,10 €, bei den Privatrechtlichen Leistungsentgelten von 171.702,19 € (Holzverkäufe + 330.513,56 €) sowie den Öffentlich-rechtlichen Leistungsentgelten von insgesamt 483,08 €, Mindereinnahmen bei den Steuererträgen von insgesamt 14.977,58 €, bei den Sonstigen laufenden Erträgen von insgesamt 13.137,00 €, bei den Kostenerstattungen und Kostenumlagen von insgesamt 7.900,00 € sowie Minderausgaben bei den Aufwendungen in allen Produkten des Haushaltes zurückzuführen.

Finanzhaushalt 2023: Der Finanzhaushalt war bei einem Gesamtbetrag der Einzahlungen von 3.624.880,00 € und einem Gesamtbetrag der Auszahlungen von 4.047.180,00 € mit einer Abnahme der Forderung gegenüber der Verbandsgemeinde in Höhe 422.300,00 € veranschlagt. Lt. vorläufigem Abschluss sind mit ordentlichen und außerordentlichen Einzahlungen von 2.243.341,18 € und Auszahlungen von 2.097.951,52 € zu rechnen. Dies ergibt einen positiven Saldo in Höhe von 145.389,66 € (Verschlechterung gegenüber der Veranschlagung somit 13.340,34 €). Dies ist u.a. auf die Kassenwirksamkeit bei den verschiedensten Ein- und Auszahlungen der einzelnen Produkte zurückzuführen. Weiterhin waren Mehreinnahmen und Minderausgaben in den verschiedensten Produkten zu verzeichnen. Der Saldo bei den Ein- und Auszahlungen aus Investitionstätigkeit beläuft sich auf - 926.953,43 €. Gegenüber der Veranschlagung von - 1.515.050,00 € bedeutet dies eine Verbesserung in Höhe von 588.096,57 €. Dies ist der Tatsache geschuldet, dass u.a. verschiedenste Maßnahmen (z. B. erstmalige Herstellung RaibaGebäude

für Kindertagesstätte, Ausgleichsmaßnahmen „Auf der Gaß“, Planungs- und Baukosten Martsweg, Planungs- und Baukosten Dacherneuerung Bürgerhalle) im Jahre 2023 nicht oder nur begonnen wurden. Die investiven Ein- und Auszahlungen für das Jahr 2023 sind der Tabelle auf Seite 21 des Planentwurfs 2025 zu entnehmen.

An Tilgungsleistungen für Investitionskredite wurden im Jahre 2023 = 73.464,81 € gezahlt. Unter Berücksichtigung aller Ein- und Auszahlungen wird sich der Saldo der Veränderung des Finanzmittelbestandes auf rd. + 330.027,28 € belaufen. Dies ist gleichzeitig die Zunahme der Forderung gegenüber der Verbandsgemeinde.

Ergebnishaushalt 2024: Lt. vorläufiger Auswertung ist mit einem Jahresüberschuss in Höhe von rd. 519.700,00 € zu rechnen. Hierin sind die noch ausstehenden Verrechnungen und bilanziellen Buchungen (Rückstellungen, Abschreibungen und Erträge aus Sonderposten) in Höhe ihrer Veranschlagung bereits berücksichtigt. Die Verbesserung gegenüber der Veranschlagung von 117.260,00 € beträgt somit rd. 402.480,00 €. Dies ist u.a. hauptsächlich auf Mehreinnahmen bei den Privatrechtliche Leistungsentgelten von rd. 181.352,19,00 € (Holzverkäufe netto + 175.017,35 €), Mehreinnahmen bei den Steuererträgen von insgesamt rd. 92.322,42 € (Gewerbesteuer + 103.066,77 €, Gemeindeanteilen an der Einkommenssteuer und Umsatzsteuer - 25.653,87 €), bei den Zinserträgen und sonstige Finanzerträgen von rd. 327,44 € (Erstattung aus Vollverzinsung aus Gewerbesteuer) sowie auf Ausgabeeinsparungen bei den Personalaufwendungen von rd. 29.251,10 €, bei den Zinsaufwendungen und sonstigen Finanzaufwendungen rd. 571,45 € und auf Minderaufwendungen bei den Sach- und Dienstleistungen von rd. 45.021,15 € (Unterhaltung Gemeindewald + 16.745,09 €) und auf Mehraufwendungen bei den Öffentlich-rechtlichen Leistungsentgelten von rd. 12.066,92 €, bei den Zuwendungen, allgemeine Umlagen und sonstige Transfererträge von rd. 156.607,90 €, bei den Kostenerstattungen und Kostenumlagen rd. 8.770 €, bei den Sonstigen laufenden Erträgen von insgesamt rd. 13.387,00 €, bei den Zuwendungen, Umlagen und sonstige Transferaufwendungen von rd. 15.488,37 € (Gewerbesteuerumlage + 15.418,37 € und bei den Sonstigen laufenden Aufwendungen von rd. 25.487,09 € zurückzuführen.

Finanzhaushalt 2024: Lt. vorläufigem Abschluss sind mit ordentlichen und außerordentlichen Einzahlungen von 2.551.761,01 € und Auszahlungen von 1.906.697,36 € zu rechnen. Dies ergibt einen positiven Saldo in Höhe von 645.063,65 €. Gegenüber der Veranschlagung von 224.360,00 € bedeutet dies eine rechnerische Verbesserung von rd. 420.703,65 €. Dies ist u.a. auf die Kassenwirksamkeit bei den verschiedensten Ein- und Auszahlungen der einzelnen Produkte zurückzuführen. Weiterhin waren Mindereinnahmen und Mehrausgaben in den verschiedensten Produkten zu verzeichnen. Der Saldo bei den Ein- und Auszahlungen aus Investitionstätigkeit beläuft sich auf - 710.905,54 €. Gegenüber der Veranschlagung von - 768.450,00 € bedeutet dies eine Verbesserung in Höhe von 57.544,46 €. Dies ist der Tatsache geschuldet, dass u.a. verschiedenste Maßnahmen (z. B. Planungs- und Baukosten Martsweg) im Jahre 2024 nicht begonnen wurden. Die einzelnen Ein- und Auszahlungen und aus der Investitionstätigkeit im Jahre 2024 und die Abweichungen zu den Haushaltsansätzen sind aus der Tabelle auf Seite 24 ersichtlich. Zur Finanzierung der Investitionsmaßnahmen wurde kein Kredit aufgenommen. An Tilgungsleistungen für Investitionskredite wurden im Jahre 2024 = 90.417,13 €. Unter Berücksichtigung aller Ein- und Auszahlungen wird sich der Saldo der Veränderung des Finanzmittelbestandes auf rd. - 156.259,02 € belaufen.

Kommen wir zum Haushaltsentwurf 2025:

Der Ergebnishaushalt ist vergleichbar mit einer betrieblichen Gewinn- und Verlustrechnung. Er enthält die periodengerechte Darstellung aller anfallenden Erträge (Kontenklasse 4) und Aufwendungen (Kontenklasse 5). Dazu gehören auch Positionen ohne Zahlungswirksamkeit wie Aufwendungen aus Abschreibungen auf das Anlagevermögen und deren Gegenpart, die Erträge aus der Auflösung von Sonderposten aus Zuwendungen. Ebenfalls nicht zahlungswirksam sind die Zuführungen zu den zu bildenden Rückstellungen für Pensionen, Beihilfen, nicht genommenen Urlaub und - soweit zutreffend - Altersteilzeitrückstellungen. Verminderungen gebildeter Rückstellungen sind als Erträge aus der Auflösung von Rückstellungen ergebnis- aber nicht zahlungswirksam darzustellen bzw. zu buchen. Nicht Gegenstand des Ergebnishaushaltes sind alle im Zusammenhang mit der Investitionstätigkeit stehenden Einzahlungen aus Zuwendungen und Krediten und die Auszahlungen für die Investitionen selbst sowie die Auszahlungen für die Tilgung von Investitionsdarlehen. Vorgenannte Beschreibung erklärt auch, weshalb Ergebnishaushalt bzw. -rechnung und Finanzhaushalt bzw. -rechnung zahlenmäßig nicht übereinstimmen. Alle Haushaltsansätze im Ergebnishaushalt sowie im Finanzhaushalt einschließlich der investiven Ein- und Auszahlungen wurden in Abstimmung mit der Gemeindeverwaltung Monzelfeld erstellt und veranschlagt.

Im Ergebnishaushalt 2025 sind der Gesamtbetrag der Erträge mit 1.949.850,00 € (2024: 2.232.300,00 €) und der Gesamtbetrag der Aufwendungen auf 1.998.420,00 € (2024: 2.115.040,00 €) und einem Jahresfehlbetrag von 48.570,00 € geplant. Demnach ist der vorliegende Ergebnishaushalt nicht ausgeglichen.

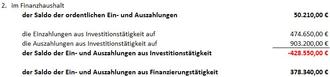

Im Finanzhaushalt 2025: Der Finanzhaushalt verfügt insgesamt bei den ordentlichen und außerordentlichen Ein- und Auszahlungen über einen positiven Saldo in Höhe von 50.210,00 € und hat, unter Berücksichtigung der planmäßigen Tilgung von Investitionskrediten von 92.150,00 € eine sogenannte negative „Freie Finanzspitze“ von 41.940,00 €.

Die Haushaltsplanung 2025 ist im Ergebnis und Finanzhaushalt nicht ausgeglichen.

Für das Haushaltsjahr 2025 sind Auszahlungen aus Investitionstätigkeit in Höhe von insgesamt 903.200 € vorgesehen. Einzahlungen aus Investitionstätigkeit werden in Höhe von 474.650 € erwartet, so dass sich der negative Saldo aus dem Investitionsbereich auf 428.550 € beläuft. Nach Abzug der sogenannten negative „Freie Finanzspitze“ = 41.940 € und der Abnahme des Finanzmittelbestandes (Forderungen gegen VG Bernkastel-Kues) = 90.090 € wird für 2025 ein Kredit in Höhe von 428.550 € benötigt. Der verbleibende Rest in Höhe von 357.000 € (Zuschüsse und Schadenserstattung Folgejahr veranschlagt sind) müssen durch eine Verbindlichkeit gegenüber der Verbandsgemeinde Bernkastel-Kues vorfinanziert werden. Durch die planmäßigen Tilgungen im Haushaltsjahr 2024 wird sich der Schuldenstand aus Investitionskrediten der Ortsgemeinde Monzelfeld zum Ende des Haushaltsjahres 2024 lt. Tabelle (Seite 56) auf 1.303.156,19 € belaufen. Bei einer Einwohnerzahl von 1.322 (Hauptwohnsitz Stand 31.12.2024) ergibt dies eine Pro Kopf Verschuldung in Höhe von rd. 985,75 €. Für das Jahr 2025 ist eine Darlehensaufnahme in Höhe von 428.550,00 € vorgesehen. Planmäßige Tilgungen sind in Höhe von 92.150,00 € fällig. Dies ergibt einen voraussichtlichen Schuldenstand zum 31.12.2025 von 1.639.556,19 € (pro Kopf = 1.240,21 €). Der Finanzmittelbestand beträgt voraussichtlich - 101.597,42 (Verbindlichkeiten gegenüber der Verbandsgemeinde).

Ich komme nunmehr nochmals zurück auf die Grundsteuer. Die Grundsteuer A für landwirtschaftliche Betriebe wird für das Jahr 2025 mit einem Hebesatz von 345 v.H. (2024: 345 v.H.) erhoben. Es wird mit einem Aufkommen von 10.200,00 € (2024: 8.147,00 €) gerechnet. Das ergibt voraussichtliche Mehreinnahmen von 2.053,00 €.

Die Grundsteuer B für bebaute Grundstücke wird seit dem Jahre 2023 mit einem Hebesatz von 465 v.H. (unverändert) erhoben. Für 2025 wird ein Aufkommen in Höhe von 153.100,00 € (2024: 166.688,00 €) erwartet. Ohne die Anpassung des Hebesatzes bei der Grundsteuer B werden Mindereinnahmen bei der Grundsteuer B für die Gemeinde Monzelfeld in Höhe von 13.588,00 € zu erwarten sein. Eine moderate Anpassung zur Erreichung der Aufkommensneutralität wäre m. E. anzustreben.

Die Gewerbesteuer wird mit einem Hebesatz von 400 v.H. erhoben. Für 2025 wird ein Aufkommen auf Grund der Vorauszahlungen von rd. 154.000,00 € erwartet, was gegenüber dem Vorjahresansatz eine Verbesserung von 5.100,00 € darstellt. Es ist zu berücksichtigen, dass die Erträge aus der Gewerbesteuer, wie schon mehrfach vorgekommen, sehr schwer kalkulierbar sind und in den vergangenen Jahren in einem evtl. Nachtragshaushalt oftmals nach oben oder nach unten angepasst werden mussten.

Positiv ist die Einkommensteuerentwicklung der Ortsgemeinde Monzelfeld. Ausgehend vom Jahr 2018 mit 507.172,97 € konnte diese auf 649.200,00 € im Planansatz für das Jahr 2025 gesteigert werden. Dies bedeutet, dass sowohl die familiengeführten Unternehmen aber auch die Arbeitnehmer*innen Einkommenszuwächse generiert haben.

Die Schlüsselzuweisung A stellt allgemein eine wichtige Einnahmequelle für Ortsgemeinden dar, deren so genannte Steuerkraftmesszahl (nach § 17 LFAG) weniger als 76 v. H. der in Euro je Einwohner errechneten landesdurchschnittlichen Steuerkraftmesszahl (Schwellenwert) beträgt. Die maßgebliche Steuerkraftmesszahl der Ortsgemeinde ist gegenüber dem Vorjahr um 83.489 auf 1.098.122 gestiegen. Der Schwellenwert für die Ermittlung der Schlüsselzuweisung A beträgt 1.116,87 € (2024 = 1.122,65 €) je Einwohner, die Steuerkraft je Einwohner beträgt in Monzelfeld 830,65 € je Einwohner. Somit erhält die Ortsgemeinde Monzelfeld Schlüsselzuweisung A in Höhe von rd. 340.545 € (2024 = 426.600 €). Weiterhin erhält die Ortsgemeinde Schlüsselzuweisung B in Höhe von rd. 68.200 € (2024 = 45.000 €). Eine Berechnung der Schlüsselzuweisung A und B sowie der verschiedenen Umlagen an Land, Kreis und Verband ist im Haushaltsplan 2025 unter „Statistische Merkmale, Steueranteile, Berechnungen gem. Finanzausgleich“ dargestellt.

Hinweisen möchte ich auf die Erträge aus dem Anteil an der AÖR Energiewelt Hunsrück-Mosel in Höhe von 18.150,00 €, die ohne Umlagebelastung vollständig bei der Ortsgemeinde verbleibt. Zudem ist festzustellen, dass die AÖR zum 31.12.2024 schuldenfrei ist. Den Jahresabschluss 2023 der AÖR wird im Laufe der heutigen Tagesordnung erläutert und zur Kenntnis gegeben.

Eine weitere Einnahmepositionen möchte ich beispielhaft kurz beleuchten:

Privatrechtliche Leistungsentgelte

Darunter sind die Erträge aus Mieten und Pachten, Erbbauzinsen, Verkaufserlöse und Leistungsentgelte zu verstehen. Gegenüber dem Vorjahr (364.900,00 €) verringern sich diese Erträge um 232.800,00 € auf jetzt 132.100,00 €. Hierunter fallen Erlöse aus dem Holzverkauf (inkl. Holznebennutzung) in Höhe von 100.909,00 € (2024 = 328.350,00 €), Einnahmen aus Verpachtung/Vermietung gemeindlicher Grundstücke und Objekte (inkl. Nebenkosten) sowie der Eigenjagd von 25.950,00 € sowie die Einnahmen aus der Bandenwerbung auf dem Sportplatz mit 4.750,00 €.

Ich komme zu einigen wichtigen Aufwendungen des Ergebnishaushaltes. Hier ist prozentual dargestellt, wie sich die Aufwendungen auf die verschiedenen Positionen verteilen.

Die Personalaufwendungen (Verwaltungssteuerung, Bauhof, Gemeindehaus, Bürgerhalle) liegen mit 143.550,00 € um 28.650,00 € über dem Vorjahreswert. Die Veranschlagung erfolgte auf Grund der von der Fachabteilung der Verbandsgemeindeverwaltung vorgenommenen Berechnungen der Bruttolöhne einschließlich der Beiträge für die Sozialversicherung und Zusatzversorgung. Die Ansätze für die Beträge der Rückstellungen wurden auf der Basis des Vorjahres ermittelt.

Unter der Position „Aufwendungen für Sach- und Dienstleistungen“ sind im Wesentlichen die Aufwandsarten zusammengefasst, die in den früheren kameralen Haushaltsplänen als „Sächlicher Verwaltungs- und Betriebsaufwand“

veranschlagt waren. Bei der Position 10 „Aufwendungen für Sach- und Dienstleistungen“ handelt es sich unter anderem um den Aufwand für die Grundstücks- und Gebäudeunterhaltung, die Bewirtschaftung (z.B. Energiekosten) der Grundstücke, Park- und Grünanlagen sowie für die Einrichtungen der OG Monzelfeld wie den Bauhof, die Wohn- und Geschäftsgrundstücke, die Bürgerhalle, die Unterhaltung der Gemeindestraßen,

Wirtschafts- und Wanderwege sowie die Aufwendungen für das Forstrevier. Für das laufende Jahr sind Aufwendungen in Höhe von insgesamt 319.410,00 € vorgesehen. Gegenüber dem Vorjahr bedeutet dies eine Verringerung um 55.610,00 €. Die wesentlichen Kosten verteilen sich wie folgt:

Heizkosten 17.250,00 €, Reinigungskosten 2.600,00 €, Stromkosten für die Straßenbeleuchtung 26.100,00 €, Stromkosten (Beleuchtung etc.) der sonstigen gemeindlichen Immobilien 9.330,00 €, Aufwendungen für Abwasser, Wasser, Abfall, WK-Beiträge 11.950,00 €, Grabaushub und Grabtafeln 4.200,00 €, Fahrzeugunterhaltung 6.900,00 €, für Anschaffung und Unterhaltung der Betriebs- und Geschäftsausstattung der Ortsgemeinde 11.600,00 €, Sachkostenanteil an die KiTa gGmbH für die KiTa St. Stephanus 12.000,00 €. Die Unterhaltung der weiteren Immobilien (Gemeindehaus, Bürgerhalle, Friedhof, Spielplätze, Kindergarten, Sportplatz, Grünflächen, Wanderwege, Brunnenanlagen etc.) schlägt mit insgesamt 13.980,00€ (davon zusätzliche Aufwendungen für den Anstrich der Fenster am Gemeindehaus Kirchstraße = 2.000,00 €) zu Buche. Für die Unterhaltung der sonstigen Grundstücke, Straßen und Wirtschaftswege 49.950,00 € veranschlagt. Hierunter fallen auch die einmaligen Kosten für die Umrüstung der Beleuchtung des Sportplatzes auf LED-Technik mit 29.000,00 €. Diese Aufwendungen können mit der KIPKI-Förderung finanziert werden. Weitere Aufwendungen entstehen für die Rissesanierung von Gemeindestraßen mit 5.000,00 €. Der Kostenanteil für die Unterhaltung der Straßenoberflächenentwässerung an das Abwasserwerk beträgt 24.200,00 €. Die Pauschale für die Unterhaltung der Straßenbeleuchtung ist mit 10.450,00 € veranschlagt. Die Kosten für Unterhaltung des Gemeindewaldes der OG Monzelfeld belaufen sich auf 100.300,00 € (Vorjahr: 184.920,00 €) und als Betriebskostenbeitrag an das Land ist ein Betrag von 9.500,00 € zu zahlen.

Zur Finanzierung der Haushalte des Landkreises und der Verbandsgemeinde erheben die vorgenannten Gebietskörperschaften von den jeweils angehörigen Gemeinden eine Umlage, die sich durch die Vervielfältigung der Umlagegrundlagen mit dem in der Haushaltssatzung festgelegten Hebesatz ergibt. Grundlage für die Berechnung der Umlagen ist die Steuerkraftmesszahl zuzüglich der Schlüsselzuweisungen. Nach den vom Landkreis zugrunde gelegten vorläufigen Umlagegrundlagen ergibt sich ein Umlagesatz für die Kreisumlage von 44,20 v.H.. Seitens der Verbandsgemeinde Bernkastel-Kues wurde für das Haushaltsjahr 2025 ein Umlagesatz von 31,25 v.H. (2024: 30,75 v.H.) festgesetzt. Somit ist für das Haushaltsjahr 2025 bei Umlagegrundlagen in Höhe von 1.438.667,00 € eine Kreisumlage von 635.890,00 € und eine Verbandsgemeindeumlage in Höhe von 449.583,00 € zu zahlen. Der Anteil der Ortsgemeinde Monzelfeld an der VG-Umlage beträgt 2025: 3,8 v.H.

Für das Haushaltsjahr 2025 sind Auszahlungen aus Investitionstätigkeit in Höhe von insgesamt 903.200,00 € vorgesehen. Einzahlungen aus Investitionstätigkeit werden in Höhe von 474.650,00 € erwartet, so dass sich der negative Saldo aus dem Investitionsbereich auf 428.550,00 € beläuft. Nach Abzug der sogenannten negativen „Freie Finanzspitze“ = 41.940 € und der Abnahme des Finanzmittelbestandes (Forderungen gegen VG Bernkastel-Kues) = 90.090,00 € wird für 2025 ein Kredit in Höhe von 428.550,00 € benötigt. Der verbleibende Rest in Höhe von 357.000,00 € (Zuschüsse und Schadenserstattung Folgejahr veranschlagt) müssen durch eine Verbindlichkeit gegenüber der Verbandsgemeinde Bernkastel-Kues vorfinanziert werden. Die Entwicklung der Investitions- und Liquiditätskredite ist auf den Seiten 56 ff. des Planentwurfs 2025 dargestellt.

Die Bevölkerungsentwicklung der Ortsgemeinde Monzelfeld ist seit 2015 mit 1199 Einwohnern stetig steigend. Zum 30.06.2024 hatte die Ortsgemeinde Monzelfeld 1322 Einwohner zu verzeichnen.

Soweit meine Ausführungen zum Haushaltsentwurf der Ortsgemeinde Monzelfeld für das Planjahr 2025. Ich bedanke mich abschließend beim Gemeindevorstand, den Gemeinderäten und allen in der Ortsgemeinde Monzelfeld in vielfältiger Form ehrenamtlich tätigen Bürger*innen. Vielen Dank für Ihre Aufmerksamkeit. Gerne stehe ich Ihnen nun für Fragen zum Haushaltsentwurf 2025 der Ortsgemeinde Monzelfeld zur Verfügung.“

Ergänzend zu der Haushaltsansprache von Herrn Leo Wächter wird die Sitzungsvorlage der Verbandsgemeindeverwaltung aufgeführt:

„Der gesamte Haushaltsplan mit seinen Anlagen der Ortsgemiende Monzelfeld wurde den Ratsmitglieder per E-Mail zugestellt.

Demnach sieht der Ergebnishaushalt gemäß § 1 Ziffer 1 der Haushaltssatzung folgende Festsetzungen vor:

Der Ergebnishaushalt des Vorjahres wies einen Jahresüberschuss von 117.260 € aus. Die Differenz von 165.830 € ist auf eine Verschlechterung beim Produkt 61.10.01 (Steuern, Zuweisungen, Umlagen) sowie 55.51.01 (Forstwirtschaft) zurückzuführen.

Die Ansätze 2025 orientieren sich im Wesentlichen an den Ergebnissen der Vorjahre. Beim Finanzausgleich (Einkommenssteueranteile etc.) auch auf Vorgaben des Ministeriums im Rahmen der Steuerschätzung.

Die Aufwendungen für Abschreibungen belaufen sich auf insgesamt 267.930 €. Dem stehen Erträge aus Sonderposten mit einem Gesamtbetrag in Höhe von 171.810 € gegenüber. Der Saldo aus Aufwendungen für Abschreibungen und Erträge aus der Auflösung Sonderposten beträgt somit 96.120 €, der den Gemeindehaushalt belastet.

Maßgeblich wird der Gemeindehaushalt von der Entwicklung des Produktes 61.10.01 (Steuern, Zuweisungen, Umlagen) geprägt, welches im Haushaltsjahr 2025 mit einem gegenüber dem Vorjahr niedrigerem Ergebnis abschließt, was insbesondere auf die Schlüsselzuweisungen A und der Grundsteuer B zurückzuführen ist.

(Planung 2025: Saldo + 369.350 €; Planung 2024: Saldo + 431.000 €)

Im Jahr 2025 erhält die Ortsgemeinde Monzelfeld Schlüsselzuweisung A i.H.v. 340.550 €. Grundlage der Berechnung hierfür ist die maßgebliche Steuerkraftmesszahl der Gemeinde. Diese beträgt für 2025 = 1.098.122 € bzw. pro Kopf 830,65 € und liegt damit unter dem Schwellenwert von 1.116,87 €, der im Finanzausgleich Anwendung findet. 2024 war die Steuerkraftmesszahl mit 1.014.633 € noch um 83.489 € niedriger.

Weiterhin erhält die Ortsgemeinde Schlüsselzuweisung B i.H.v. 68.198 (2024 = 45.000 €).

Die Kreisumlage beträgt unverändert auf 44,20 %. Die Verbandsgemeindeumlage musste auf 31,25 % erhöht werden.

Im Finanzhaushalt (§ 1 Ziffer 2) belaufen sich die Festsetzungen auf:

Bei den ordentlichen Ein- und Auszahlungen ist ein Überschuss in Höhe von 50.210 € (2024 = + 224.360 €) geplant. Unter Berücksichtigung der planmäßigen Tilgung in Höhe von 92.150 € ergibt sich eine negative „Freie Finanzspitze“ von 41.940 €.

Ein Haushaltsausgleich wird im Ergebnishaushalt und im Finanzhaushalt somit nicht erreicht.

Bezüglich der Investitionsmaßnahmen sind für 2025 Mittel in Höhe von 903.200 € bereitgestellt. Im Einzelnen handelt es sich dabei um folgende Investitionen:

| • | Wiederherstellung Mietobj.Wasserschaden Raiffeisenstraße 3 | 50.000 € |

| • | Brandschutzmaßnahmen Mietobjekt Raiffeisenstraße 3 | 7.000 € |

| • | Ausbau Mietobjekt Raiffeisenstraße 3 (Fußboden, Toilette, etc.) | 45.000 € |

| • | Planungs- und Baukosten Dachsanierung Kindertagesstätte | 75.000 € |

| • | Auszahlungen Wasserschaden Dachsanierung KiTa | 84.200 € |

| • | Planungs- und Baukosten Neubaugebiet Martsweg | 585.000 € |

| • | Erwerb Gemeindeschlepper | 55.000 € |

| • | Erwerb Sonnensegel (Spielplatz) | 2.000 € |

Demgegenüber stehen investive Einnahmen aus Zuweisungen oder Beiträgen i.H.v. 474.650 €, sodass sich der negative Saldo im investiven Bereich auf 428.550 € beläuft.

Zur Finanzierung der investiven Maßnahmen ist unter Berücksichtigung des Bestandes an Forderungen gegenüber der Verbandsgemeinde eine Kreditaufnahme i. H. v. 414.550 € erforderlich.

Der Schuldenstand aus Investitionskrediten zum 31.12.2024 beläuft sich auf 1.303.156,19 €. Bei 1.322 Einwohnern (Stand 31.12.2024) bedeutet dies eine Pro-Kopf-Verschuldung von 985,75 €. Für das Jahr 2025 sind planmäßige Tilgungen in Höhe von 92.150,00 € fällig. Da eine Kreditaufnahme vorgesehen ist, ergibt dies einen voraussichtlichen Schuldenstand zum 31.12.2025 von 1.639.556,19 € (pro Kopf = 1.240,21 €).

Vorbehaltlich des endgültigen Jahresabschlusses betragen die Verbindlichkeiten gegenüber der VG Bernkastel-Kues im Rahmen der Einheitskasse voraussichtlich zum 31.12.2024 rd. 59.700 €.

Der Hebesatz der Grundsteuer A mit 345 %, der Grundsteuer B mit 465 % sowie der Gewerbesteuer mit 400 % bleibt gegenüber dem Vorjahr unverändert.

Im Anschluss an die Ausführung von Bürgermeister Leo Wächter sowie der Beantwortung der seitens der Ratsmitglieder aufgetretenen Fragen beschloss der Gemeinderat den Entwurf der Haushaltssatzung 2025 nebst Haushaltsplan, Stellenplan und Anlagen als Satzung. Ferner wird die Verwaltung gemäß § 68 in Verbindung mit § 32 Abs. 3 GemO ermächtigt, die in der Haushaltssatzung festgesetzten und von der Kommunalaufsicht genehmigten Kredite nach Einholung mehrerer Angebote nach pflichtgemäßem Ermessen aufzunehmen.

Beratung und Beschlussfassung über die Erteilung des gemeindlichen Einvernehmens gemäß § 36 Baugesetzbuch zum Bauantrag für den Umbau des Wohnhauses, Gemarkung Monzelfeld, Flur 9, Flurstück 32/2, Annenberg

Der Gemeinderat stellt das Einvernehmen zu dem vorliegenden Bauantrag her.

Auftragsvergabe der Bauleistungen für die Erschließung des Neubaugebietes „Martsweg“

Die Ortsgemeinde Monzelfeld beabsichtigt die Erschließung des Neubaugebietes „Martsweg“ (Gewerke Straßenbau, Kanalbau und Wasserversorgung). Auftraggeber für das Gewerk Straßenbau ist die Ortsgemeinde Monzelfeld, für das Gewerk Kanalbau die Verbandsgemeindewerke - Betriebszweig Abwasser und für die Wasserversorgung die Verbandsgemeindewerke - Betriebszweig Wasser.

Die Leistungen wurden auf Grundlage der VOB öffentlich ausgeschrieben.

Zur Submission am 07.05.2025 haben insgesamt 7 Angebote vorgelegen.

Wirtschaftlichster Bieter ist die Firma Franz Lehnen GmbH & Co. KG.

Auf den Anteil der Straßenbauarbeiten und somit auf die Ortsgemeinde Monzelfeld entfällt ein Anteil i. H. v. 995.094,83 € brutto.

Zur Finanzierung der Maßnahme stehen in 2025 insgesamt Haushaltsmittel i. H. v. 585.000 € zur Verfügung.

Die Ortsgemeinde Monzelfeld beschließt die Auftragsvergabe zur Erschließung (Straßenbauarbeiten, Zysterne sowie Pflanzarbeiten) des Neubaugebietes „Martsweg“ an das wirtschaftlichste Angebot der Firma Franz Lehnen aus Sehlem für den Anteil i. H. v. 995.094,83 € brutto.

Beratung und Beschlussfassung über die Teilnahme an der Bündelausschreibung Strom zum Lieferbeginn ab 01.01.2026

In der vorangegangenen Ausschreibungsperiode (2023 bis 2025) erfolgte die Ausschreibung der Strombeschaffung über die Kommunalberatung des Gemeinde- und Städtebundes. Damals wurden für eine Vielzahl von Losen keine Angebote abgegeben. In Nachverhandlungen konnten nur noch relativ unvorteilhafte (teure) Ergebnisse realisiert werden. Daher verständigten sich die Verbandsgemeinden Bernkastel-Kues, Thalfang, Traben- Trarbach und Wittlich-Land, die Einheitsgemeinde Morbach, die Stadt Wittlich und der Zweckverband Wasserversorgung Eifel-Mosel die Ausschreibung des Strombezugs selbst zu organisieren.

Mit der administrativen Durchführung der Ausschreibung wurde das Rechtsanwaltsbüro Webeler aus Koblenz beauftragt, dass im Bereich derartiger Ausschreibungen eine hohe Expertise vorweisen kann. Wie bereits in der Vergangenheit praktiziert, werden die Kosten für die Bündelausschreibung durch die Verbandsgemeinde Bernkastel-Kues übernommen.

Der ausgeschriebene Zeitraum bezieht sich auf die Jahre 2026 und 2027 mit einer einmaligen Option für eine Verlängerung (mit beidseitigem Kündigungsrecht) um ein weiteres Jahr (2028).

Es können Normalstrom und/oder Ökostrom gewählt werden.

Die Beschaffung erfolgt über eine strukturierte Beschaffung. Das ist das bisherige Beschaffungsmodell. Der Lieferpreis wird aus dem Angebotspreis und der tatsächlichen Marktentwicklung über längere Zeiträume im Vorjahr ermittelt. Dazu werden die Börsenpreise an vier (für 2026) bzw. 12 (für 2027 und bei Ziehung der Verlängerungsoption für 2028) vorher festgelegten Stichtagen ermittelt. Dies dient einer weiteren Risikominimierung, um die Preisbildung nicht von nur wenigen Stichtagen in einem möglicherweise ungünstigen Marktumfeld preisbestimmend für ein ganzes Lieferjahr werden zu lassen.

Herr Wächter erläutert, dass letzte Woche Markterkundungsgespräche mit regionalen Anbietern stattgefunden haben.

Aus der Mitte des Rates wurde gefragt, ob die Abrechnung monatlich erfolgt. Bürgermeister Herr Wächter teilte mit, dass die Abrechnung nach dem monatlichen Abrechnungsmodell erfolgen kann.

Anschließend fasste der Gemeinderat folgende Beschlüsse:

• Die Ortsgemeinde überträgt gemäß § 67 Abs. 5 GemO sämtliche Aufgaben im Zusammenhang mit der Beschaffung elektrischer Energie auf die Verbandsgemeinde Bernkastel-Kues. Dies gilt insbesondere für die Durchführung der Ausschreibung der Stromlieferung ab 01.01.2026, die Zuschlagserteilung und den Abschluss eines Stromliefervertrages pro Ortsgemeinde.

• Der Gemeinderat nimmt die Ausschreibungskonzeption zur Kenntnis. Die Ortsgemeinde verpflichtet sich, das Ergebnis der Ausschreibung als für sich verbindlich anzuerkennen. Sie verpflichtet sich zur Stromabnahme von dem Lieferanten/den Lieferanten, der/die jeweils den Zuschlag erhält/erhalten, für die Dauer der jeweils vereinbarten Vertragslaufzeit.

• Die Ausschreibung soll für die Ortsgemeinde nach den folgenden Maßgaben erfolgen:

Qualifizierung des zu beschaffenden Stroms

SLP

- Ökostrom

(Beschaffung nach dem sogenannten Händlermodell; Zuschlagskriterium ist der Angebotspreis)

RLM (nur sofern auch RLM-Zähler bei Gemeinden installiert)

- Ökostrom

(Beschaffung nach dem sogenannten Händlermodell; Zuschlagskriterium ist der Angebotspreis)

Straßenbeleuchtung

- Ökostrom

(Beschaffung nach dem sogenannten Händlermodell; Zuschlagskriterium ist der Angebotspreis)

Kenntnisnahme des Jahresabschlusses 2023 der AöR Energiewelt „Hunsrück-Mosel“

Die Vorsitzende informierte den Gemeinderat darüber, dass der Verwaltungsrat der Energiewelt „Hunsrück-Mosel“ - Anstalt des öffentlichen Rechts in seiner Sitzung am 27. November 2024 den Jahresabschluss 2023 zum 31. Dezember 2023 festgestellt und die Entlastung des Vorstandes erteilt hat.

Die Wirtschaftsprüfer haben einen uneingeschränkten Bestätigungsvermerk testiert. Die Buchführung sowie die weiteren Unterlagen entsprechen den gesetzlichen Vorschriften und den Grundsätzen der ordnungsgemäßen Buchführung.

Der Jahresabschluss der AöR Energiewelt „Hunsrück-Mosel“ zum 31. Dezember 2023 wurde in der vorliegenden Form festgestellt mit einer Bilanzsumme in Aktiva und Passiva in Höhe von 4.800.471,18 €. Der in Übereinstimmung mit der Gewinn- und Verlustrechnung ausgewiesene Jahresgewinn in Höhe von 905.320,47 € wird auf neue Rechnung vorgetragen.

Dem Vorstand wurde für das Jahr 2023 Entlastung erteilt.

Der Durchführung einer letztmaligen Sondertilgung im Wirtschaftsjahr 2024 in Höhe von rd. 113.390 € wird zugestimmt.

Da die Ortsgemeinde Monzelfeld an der AöR Energiewelt „Hunsrück-Mosel“ beteiligt ist, ist der Gemeinderat über das Ergebnis des Jahresabschlusses in Kenntnis zu setzen.

Benennung einer weiteren Person für den Arbeitskreis „Homepage“

Ortsbürgermeisterin Frau Roth teilte mit, dass ein Mitglied des Arbeitskreises aufgrund persönlicher Gründe ausgeschieden ist, daher soll ein Nachrücker benannt werden. Weiterhin teilte Sie mit, dass aufgrund von Terminüberschneidungen bislang kein Termin gefunden werden konnte, um an dem Entwurf der Homepage weiter zu arbeiten. Das nächste Treffen des Arbeitskreises ist voraussichtlich für den 16.06.2025 terminiert.

Aus der Mitte des Gemeinderates wurde Theresa Kropp vorgeschlagen und benannt. Weitere Vorschläge gab es nicht.

Bericht des Arbeitskreises „Wirtschaftswege“ über die erste Begehung

Die Ortsbürgermeisterin erteilt dem Ratsmitglied Dieter Lausberg das Wort. Dieser berichtet von der ersten Begehung der Wirtschaftswege in der Ortsgemeinde Monzelfeld. Er erläutert, dass der Arbeitskreis die Wege der Ortsgemeinde abgefahren ist, um sich ein Bild von der aktuellen Lage zu machen.

Der Arbeitskreis kam zu dem Entschluss, dass zunächst Wege, welche auch von Wanderern und Spaziergängern häufig genutzt werden, ausgebessert werden sollen.

Herr Lausberg zeigte diese anhand von Fotos. Bei den Wegen handelt es sich teilweise um Nassstellen, welche in Eigenleistung der Ortsgemeinde ausgebessert werden könnten. Weiterhin müssten Teile der Wirtschaftswege begradigt werden, da durch das häufige befahren Fahrrillen entstanden sind. Zudem erläuterte Herr Lausberg, dass die Hecken an den Wirtschaftswegen zurückgeschnitten werden müssen, da diese in die Wege hineinragen.

Der Gemeinderat nahm die Vorschläge positiv auf und kam nach einer kurzen Beratung auf folgende Priorisierung:

| 1. | Rodung |

| 2. | Lambertysmühle bis Annenberg |

| 3. | Verbindungsweg Schellenhof Richtung Hinterbach vorbei an Wetterwies und Jagdhütte |

| 4. | Gewerbegebiet Verlängerung, event. als Rundweg bis zum Friedhof |

Ein Ratsmitglied weist darauf hin, dass der Wirtschaftsweg unter der „Wiesenstraße“ neu verdichtet werden müsste. Hier wurde darauf hingewiesen, dass der Wirtschaftsweg seit der Verlegung einer Wasserleitung vor ca. 10 Jahren in einem misserablen Zustand ist. Die Ortsbürgermeisterin bietet an, mit dem Wasserwerk der Verbandsgemeinde Rücksprache zu halten.

Der Gemeinderat plant auf den nächsten Sitzungen weitere Planungen anzustreben.

Mitteilungen und Anfragen

• Klimaschutzpreis Westenergie

Die Ortsbürgermeisterin teilte den Flyer des Klimaschutzpreises den Ratsmitgliedern aus. Sie informierte, dass alle Bürger und Bürgerinnen sowie Vereine teilnehmen können, welche Kilmaschutz Projekte umsetzen. Es gibt ein Preisgeld zwischen 500,00 € und 2500,00 €. Einsendeschluss ist der 14. September 2025. Alle die teilnehmen möchten, können ihre Projekte über die Ortsgemeinde einreichen, da diese vorsorglich dafür registriert wurde.

• Auftragsverteilung Kita

Die Ortsbürgermeisterin informiert die Ratsmitglieder, dass im Benehmen mit den Beigeordneten zwei Aufträge im Kindergarten, an der 2-teiligen Glastür vom Nest nach außen, an die Firma Metallbau Gansen erteilt wurden.

Im oberen Teil der Glastür muss eine Glasscheibe ausgetauscht werden, da hier ein Spannungsriss aufgetreten ist. Die Kosten belaufen sich auf 719,95 €, welche von der Versicherung übernommen werden. Im unteren feststehenden Teil wird die Glasscheibe gegen ein dunkles Blech ausgetauscht, somit wurde der Einbau des außenliegenden Raffstores kompensiert. Die Kosten belaufen sich hier auf 803,25 €.

• Waldbegehung am Sonntag, dem 04.05.2025

Die Ortsbürgermeisterin informierte den Rat, dass am Sonntag, dem 04.05.2025 die Waldbegehung mit neun Ratsmitgliedern sowie dem Förster Herr Koch stattfand. Die ca. 9 km lange Begehung startete an der Bürgerhalle ging über die Thielemühle, Lambertymühle, Richtung Annenberg bis hoch zum Heinzerather Kreuz. In den verschiedenen Waldabteilungen erläuterte der Förster verschiedenen Themen wie beispielsweise die Rodungen, Hanglagen, Borkenkäfer sowie den Rotwildverbiss. Des Weiteren ging Herr Koch auf die unterschiedlichen Kosten der Aufforstung sowie der Baumarten ein. Von den Teilnehmern wurden verschiedene Vorschläge zur Verbesserung der Waldwege vorgetragen, welche zusammen mit dem Förster analysiert wurden.

• Schaden an der Brückenmauer Thielemühle

Die Ratsmitglieder wurden darüber informiert, dass die Staatsanwaltschaft das Ermittlungsverfahren gegen Unbekannt eingestellt hat.

• Hallenreinigungstag

Ein Ratsmitglied informierte den Gemeinderat, dass am Samstag, dem 16.Mai 2025 ab 09.00 Uhr ein Hallenreinigungstag stattfindet. Hier soll in Zusammenarbeit mit den Vereinen aus dem Dorf, die Halle aufgeräumt und gereinigt werden.

• Straße Annenberg

Ein Ratsmitglied wurde auf den schlechten Zustand der Straße im Annenberg angesprochen. Eine Straßenbaumaßnahme konnte in den vergangenen Jahren im Namen und Auftrag der Ortsgemeinde nicht erfolgen, da die Siedlung bislang als Außenbereich deklariert wurde. Laut dem Tagesordnungspunkt 5 wurde im Jahr 2018 durch eine Prüfung seitens der Kreisverwaltung festgestellt, dass es sich bei der Siedlung um ein im Zusammenhang bebauter Ortsteil auf dem Gemeindegebiet der Ortsgemeinde Monzelfeld handelt. Dadurch stellt sich dem Ratsmitglied die Frage, ob nun eine Straßenbaumaßnahme im Namen und Auftrag der Ortsgemeinde in Frage kommen würde. Zudem soll hier geprüft werden ob es sich um eine Erschließungs- oder Ausbaumaßnahem handelt.

Der Rat nimmt die Anfrage positiv auf und bittet die Verwaltung den Sachverhalt zu prüfen.

• Arbeiten am Sportplatz

Ein Ratsmitglied informiert den Rat darüber, dass die Regenerierungsmaßnahme des Sportplatzes abgeschlossen ist. Des Weiteren sei der Düngerwagen defekt, dieser muss ersetzt werden.