Aus der Sitzung des Gemeinderates vom 22.05.2023

Einwohnerfragestunde

• Longkamper Hof

Ein Einwohner erkundigte sich nach dem Sachstand des „Longkamper Hofs“, ob dieser mittlerweile wie man hört verkauft worden ist. Hierzu teilte der Vorsitzende mit, dass es sich bei Veräußerungen um private Rechtsgeschäfte handelt und die Ortsgemeinde nicht offiziell über den Verkauf unterrichtet wird.

• Grundsteuerreform

Im Rahmen der Einwohnerfragestunde wurden Fragen bezüglich der Grundsteuerreform geäußert, hierbei verwies Ortsbürgermeister Horst Gorges auf den Tagesordnungspunkt 3 der Sitzung.

Beratung und Beschlussfassung über die eingegangenen Vorschläge zum Entwurf der Haushaltssatzung für das Jahr 2023 mit dem Haushaltsplan und seinen Anlagen der Ortsgemeinde Longkamp

Ortsbürgermeister Horst Gorges führte aus, dass von Seiten der Einwohnerinnen und Einwohner der Ortsgemeinde innerhalb der 14-tägigen Offenlage des Entwurfs der Haushaltssatzung mit dem Haushaltsplan und seinen Anlagen für das Haushaltsjahr 2023 keine Anregungen eingegangen sind.

Beratung und Beschlussfassung der Haushaltssatzung für das Jahr 2023 mit dem Haushaltsplan und seinen Anlagen der Ortsgemeinde Longkamp

Im Rahmen dieses Tagesordnungspunktes ging der Vorsitzende auf die Grundsteuerreform ein. Außerdem erläuterte er die Notwendigkeit der Anpassung der Nivellierungssätze. Denn bevor die Ortsgemeinde Finanzzuweisungen erhält, müssen die eigenen Einnahmequellen ausgeschöpft worden sein. Beispielsweise durch die Erhöhung bzw. Anpassung der Realsteuerhebesätze. Ebenso hat dies einen Einfluss bei der Berechnung der Schlüsselzuweisungen, die die Ortsgemeinde erhalten kann. Noch vor eingehender Erläuterung zum Ergebnis- und Finanzhaushalt 2023, bedankte sich Ortsbürgermeister Gorges beim Verbandsbürgermeister Leo Wächter und den Mitarbeiterinnen und Mitarbeitern der Verwaltung für die stets gute Zusammenarbeit.

Der Ergebnishaushalt sieht gemäß § 1 Ziffer 1 der Haushaltssatzung folgende Planzahlen vor:

Festsetzungen Ergebnishaushalt 2023

Der Ergebnishaushalt des Vorjahres wies einen Jahresüberschuss von 1.860 € aus. Die Verbesserung von rund 90.500 € ist im Wesentlichen auf Verbesserungen beim Produkt 61.10.01 (Steuern, Zuweisungen, Umlagen) zurückzuführen.

Die Ansätze 2023 orientieren sich im Wesentlichen an den Ergebnissen der Vorjahre. Beim Finanzausgleich (Einkommenssteueranteile etc.) auch auf Vorgaben des Ministeriums im Rahmen der Steuerschätzung.

Die Aufwendungen für Abschreibungen belaufen sich auf insgesamt 171.580 €. Dem stehen Erträge aus Sonderposten mit einem Gesamtbetrag in Höhe von 87.520 € gegenüber. Der Saldo aus Aufwendungen für Abschreibungen und Erträge aus der Auflösung Sonderposten beträgt somit 84.060 €, der den Gemeindehaushalt belastet.

Der Gemeindehaushalt wird maßgeblich von der Entwicklung des Produktes 61.10.01 (Steuern, Zuweisungen, Umlagen) geprägt, der im Haushaltsjahr 2023 mit einem gegenüber dem Vorjahr höheren Überschuss abschließt, was auf eine Verbesserung der Einnahmen bei der Gewerbesteuer, der Grundsteuer und den Einkommenssteueranteilen trotz höherer Umlagebelastungen zurückzuführen ist (Planung 2022: Saldo + 300.700 €; Planung 2023: Saldo + 440.450 €).

Auch im Jahr 2023 erhält die Ortsgemeinde Longkamp Schlüsselzuweisung A in Höhe von 177.042 €. Grundlage der Berechnung hierfür ist die maßgebliche Steuerkraftmesszahl der Gemeinde. Diese beträgt für 2023 1.022.534 € bzw. pro Kopf 920,37 € und liegt damit unter dem Schwellenwert von 1.097,43 €, der im Finanzausgleich Anwendung findet. 2022 war die Steuerkraftmesszahl mit 829.337 € geringer, womit auch der Rückgang bei der Schlüsselzuweisung A, trotz höherem Schwellenwert, zu erklären ist.

Weiterhin erhält die Gemeinde Schlüsselzuweisung B in Höhe von 6.351 €.

Die Kreisumlage wurde auf 44,20 % gesenkt, was auf eine Besserstellung durch den neuen Finanzausgleich zurückzuführen ist. Die Verbandsgemeindeumlage musste auf 29,00 % erhöht werden. Somit sind für das Haushaltsjahr 2023 bei Umlagegrundlagen in Höhe von 1.199.576,00 € eine Kreisumlage von rund 530.250,00 € und eine Verbandsgemeindeumlage in Höhe von rund 347.900,00 € zu zahlen.

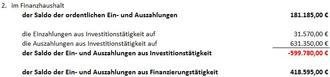

Festsetzungen Finanzhaushalt 2023

Die Festsetzungen im Finanzhaushalt (§ 1 Ziffer 2) belaufen sich auf:

2022 war ein Überschuss in Höhe von 87.420,00 € geplant. Die Gründe für die Verbesserungen sind identisch dem Ergebnishaushalt. Da keine Tilgungsleistungen zu erfolgen haben, ergibt sich eine „Freie Finanzspitze“ von + 181.185,00 €. Ein Haushaltsausgleich ist im Finanzhaushalt somit ebenfalls erreicht.

Bezüglich der Investitionsmaßnahmen sind für Investitionen Mittel in Höhe von 631.350,00 € in 2023 bereitgestellt. Im Einzelnen handelt es sich dabei um folgende Investitionen:

- Anschaffung eines Schneeschildes 4.050,00 €

- Baumaßnahme Bauhof Longkamp 286.000,00 €

- Baumaßnahme zur Errichtung eines Jugendraumes 62.600,00 €

- Ausbau Gemeindestraße „Graacher Weg“ 200.000,00 €

- Planung Ausbau Gartenfeldstraße 20.000,00 €

- Neugestaltung der Ortseingangsschilder 5.000,00 €

- Planungskosten für die erstmalige Erschließung der Straße des NBG „Unterm Bäumchen II“ 30.000,00 €

• Planungskosten für die erstmalige Erschließung der Gemeindestraße Alter Postweg 20.000,00 €

- Park- und Gartenanlage – Anschaffung eines Tisches 1.500,00 €

- Kauf eines Waldstücks 2.200,00 €

Demgegenüber stehen investive Einnahmen aus Zuweisungen und Zuwendungen in Höhe von 31.570 €, sodass sich der negative Saldo im investiven Bereich auf 599.780,00 € beläuft, der zu finanzieren ist.

Aufgrund des positiven Bestandes an Forderungen gegenüber der Verbandsgemeinde ist für das Haushaltsjahr 2023 keine Kreditaufnahme zur Finanzierung der Maßnahmen vorgesehen und die Ortsgemeinde Longkamp ist weiterhin schuldenfrei.

Gegenüber der VG im Rahmen der Einheitskasse bestehen zum 31.12.2022 Forderungen in Höhe von rund 1.150.000,00 €.

Gemäß den Vorgaben des neuen Landesfinanzausgleichsgesetzes wurden die Hebesätze der Grundsteuer A und B auf den jeweiligen Nivellierungssatz angepasst. Der Hebesatz der Gewerbesteuer bleibt unverändert.

Ortsbürgermeister Gorges erteilte Verbandsbürgermeister Leo Wächter das Wort. Er informierte den Gemeinderat über folgende bedeutsame Entwicklungen und Themen:

∙ Auswirkungen Kommunaler Finanzausgleich in Rheinland-Pfalz

Durch die höhere Zuweisung an den Landkreis und die geringere Zuweisung an die Verbandsgemeinde (rd. 1.200.000,00 €) erfolgte eine Senkung der Kreisumlage um 2,4 v.H. und eine Erhöhung der Verbandsgemeindeumlage von 2,25 v.H. Weiterhin ist festzuhalten, dass ein Großteil der Ortsgemeinden in der Verbandsgemeinde keinen Vorteil aus der Reform des Finanzausgleiches ziehen kann. Ebenfalls ist zu beachten, dass durch das neue Landesfinanzausgleichsgesetz die Stadt Bernkastel-Kues und sich fast alle Ortsgemeinden verpflichtet sehen die Hebesätze bei der Grundsteuer A und B auf die neuen Nivellierungssätze anzuheben.

| ∙ | Reform der Grundsteuer, Einführung Grundsteuer C (unbebaute Grundstücke) |

| ∙ | Entwicklung der Gewerbesteuereinnahmen in den letzten Jahren |

| ∙ | Keine Liquiditätskredite für Investitionen in den Jahren 2021 und 2022 notwendig |

| ∙ | Vergleich der Schlüsselzuweisungen A und B für die Jahre 2022 und 2023 |

| ∙ | Steuerkraft je Einwohner |

Abschließend dankte Herr Wächter dem Gemeinderat Longkamp sowie dem Ortsbürgermeister und den Beigeordneten für das gute und erfolgreiche Miteinander.

Sodann wurde der Haushaltssatzung 2023 mit dem Haushaltsplan und seinen Anlagen zugestimmt.

Aufstellung einer Vorschlagsliste zur Schöffenwahl für die Geschäftsjahr 2024 bis 2028

Für die Geschäftsjahre 2024-2028 sind im Jahr 2023 Schöffen und Hilfsschöffen zu wählen.

Im Vorfeld der Schöffenwahl ist im Mitteilungsblatt der Verbandsgemeinde Bernkastel-Kues eine Veröffentlichung über das Schöffenamt erschienen. Hierauf konnten sich interessierte Personen mit einem offiziellen Bewerbungsformular beim hiesigen Wahlamt bewerben.

Insgesamt sind zwei Bewerbungen eingegangen. Die Liste sowie die Bewerbung wurden dem Vorsitzenden vor der Sitzung übermittelt.

Die Anzahl der durch die Gemeinde zu benennenden Kandidaten ist durch den Präsidenten des Landgerichts Trier in Anlehnung an die Einwohnerzahl der Gemeinde erfolgt. Der Ortsgemeinderat Longkamp soll insgesamt 2 Personen vorschlagen.

Der Ortsgemeinderat Longkamp beschließt die vorgeschlagene Personen in die Vorschlagsliste aufzunehmen:

Beratung und Beschlussfassung über die Annahme von Spenden für die Aufforstung des Gemeindewaldes

Die Firma Norbert Reinhard Import Export e. K. Inh. Jens Reinhard hat einen Betrag in Höhe von 1.000,00 € für die Aufforstung des Gemeindewaldes der Ortsgemeinde Longkamp gespendet.

Der Gemeinderat beschließt, die Spende in Höhe von 1.000,00 € gemäß § 94 Abs. 3 Satz 1 GemO anzunehmen.

Beratung und Beschlussfassung über die Erteilung des gemeindlichen Einvernehmens gemäß § 36 Baugesetzbuch zum Bauantrag für die Nutzungsänderung einer Mietwohnung zu einer Ferienwohnung, Gemarkung Longkamp, Flur 8, Flurstück 188/2, Trarbacher Straße

Der Gemeinderat stellt das gemeindliche Einvernehmen zu dem vorliegenden Bauantrag her.

Beratung und Beschlussfassung über die Erteilung des gemeindlichen Einvernehmens gemäß § 36 Baugesetzbuch zum Bauantrag für die Errichtung eines Mobilfunkmastes, Gemarkung Longkamp, Flur 32, Flurstück 88/2, Außenbereich

Der Gemeinderat stellt das Einvernehmen zu dem vorliegenden Bauantrag her.

Beratung und Beschlussfassung über die Erteilung des gemeindlichen Einvernehmens gemäß § 36 Baugesetzbuch zur Bauvoranfrage für die Umnutzung einer Scheune zu einem Mehrfamilienhaus, Gemarkung Longkamp, Flur 7, Flurstück 18/2, Andreasstraße

Der Gemeinderat stellt das Einvernehmen zu der vorliegenden Bauvoranfrage her. Die wegemäßige Erschließung zu dem rückwärtigen Grundstücksbereich muss, wie im Antrag beschrieben, ausschließlich über die „Andreasstraße“ erfolgen.

Mitteilungen und Anfragen

• Mögliche Entlastung der Bürgerinnen und Bürger auf Grund der höheren Realsteuerhebesätze

In der Sitzung am 05.04.2023 (unter TOP 4) wurde über die Höhe des Gemeindeanteils betreffend den wiederkehrenden Beitrag für den Ausbau von Verkehrsanlagen beraten. Im Wesentlichen ging es darum auf Grund der Erhöhung der Realsteuerhebesätze den Bürgerinnen und Bürgern auf diesem Weg etwas Entlastung zu verschaffen. Hierzu hat der Mitarbeiter der Verwaltung, Herr Michael Mettler dem Vorsitzenden eine Prüfung des Gemeindeanteils in Form einer Stellungnahme zukommen lassen. Aus dieser Prüfung geht hervor, dass eine Erhöhung des Gemeindeanteils außer Verhältnis steht und spätestens von der Kommunalaufsicht beanstandet wird. Gründe gegen eine Erhöhung des Gemeindeanteils sind im Wesentlichen:

►Auswirkung auf die Finanzzuweisungen

Hier hat das Bundesverwaltungsgericht schon (mit Beschluss vom 27.01.1989 – 7 B 12/89) festgelegt, dass man von einer Gemeinde die Finanzzuweisungen begehrt, auch erwarten kann, dass sie ihre Einnahmequellen ausschöpft. Es darf nicht sein, dass Gemeinden ihre Mindereinnahmen durch höhere Landeszuweisungen ausgeglichen erhalten. Daher kann u.U. eine Zuweisung gänzlich versagt werden.

►Vorteilslage (Gemeindeanteil)

Bei der Ermittlung des Gemeindeanteils sind die in der Unterhaltslast der Ortsgemeinde Longkamp stehenden Gemeindestraßen zu bewerten. Das Verkehrsaufkommen über klassifizierte Straßen wie der B 50 (Bernkasteler Straße), der L 187 (Andreasstraße/Trarbacher Straße) und der K 103 (Kleinicher Straße) bleiben bei der Ermittlung des Gemeindeanteils unberücksichtigt. Bei den zu bewertenden Straßen handelt es sich um überwiegende Anliegerstraßen. Bei ganz überwiegendem Anliegerverkehr liegt der Gemeindeanteil zwischen 25 – 30 % (s. Az. 6 A 10697/08.OVG Koblenz und 6 A 10447/15.OVG Koblenz). Der derzeitige Gemeindeanteil von 35% beinhaltet schon einen eingeräumten Ermessensspielraum, der der Gemeinde zusteht. Bei einem noch höheren Gemeindeanteil muss schon von erhöhtem oder höheren Durchgangsverkehr gesprochen werden. Ebenso darf die finanzielle Leistungsfähigkeit einer Gemeinde keinen Einfluss auf die Festsetzung des Gemeindeanteils haben. Denn dieser richtet sich wie vorstehend beschrieben nach der tatsächlichen Nutzung der Gemeindestraßen. Ebenso ist die Gemeinde verpflichtet nach den Grundsätzen der Sparsamkeit und Wirtschaftlichkeit den Haushalt auszuführen (§ 93 Abs. 3 Gemo).

• Zustand der Waldwege

Der Revierleiter Michael Koch hat – nach Weiterleitung von Beschwerden aus der Bürgerschaft über den Zustand der Waldwege - den Vorsitzenden darüber in Kenntnis gesetzt, dass ein Unternehmen mit der Instandsetzung beauftragt ist. Im Übrigen bittet Herr Koch um Verständnis, dass auf Grund der Käferplage und der damit verbundenen zeitnahen und wetterunabhängigen Arbeit, die Waldwege in Mitleidenschaften gezogen wurden.

• UGG Leitungen

Ein Mitglied des Gemeinderates erkundigte sich nach dem Sachstand des Glasfaserausbaus mit der UGG. Hierzu teilte der Vorsitzende mit, dass die Ortsgemeinde Longkamp von einer POP-Station im Gewerbegebiet „Rosengarten“ und nicht direkt von Monzelfeld versorgt wird. Der bevorstehende Ausbau des Graacher Weges soll - wie die anderen Straßen im Ort auch – sauber hinterlassen werden. Im Übrigen wird auch noch eine Abnahme der Baustellen in Zusammenarbeit mit der Verbandsgemeinde und der UGG erfolgen. Darüber hinaus teilte Herr Gorges mit, dass die Frist einer vergünstigten Inanspruchnahme eines Glasfaseranschlusses am 31.08.2023 abläuft. Ein Ende der Arbeiten ist derzeit noch nicht bekannt.

• Kindertagesstätte

Ortsbürgermeister Gorges teilte den Ratsmitgliedern mit, dass die Bauträgerschaft der Kindertagesstätte noch nicht an die Ortsgemeinde übertragen wurde. Für die Übertragung fehlt seines Wissens nach noch die Zustimmung des Generalvikars. Das Architekturbüro Feils aus Trier hat eine Bestandsaufnahme durchgeführt und erste Planungen erarbeitet, welche dem Vorsitzenden noch zugeleitet werden sollen. Sobald die entsprechenden Pläne vorliegen, werden diese auch noch einmal in einer Ratssitzung vorstellt. Dies kann allerdings erst erfolgen, wenn der Ortsgemeinde Longkamp die Bauträgerschaft übertragen wurde.

• Zustand Johannisstraße

Ein Ratsmitglied erkundigte sich nach Reparaturarbeiten in der Johannisstraße. Hierzu teilte der Vorsitzende mit, dass die Schäden von Dieter Kleinmann und Tiefbautechniker Norbert Stein aufgenommen wurden. Nach Auskunft des Tiefbautechnikers Norbert Stein müssen die Reparaturen durch eine Fachfirma erfolgen. Es sollen Angebote zur Verfugung der Risse eingeholt werden, sodass in einer der nächsten Ratssitzungen eine Auftragsvergabe erfolgen kann. Ebenso sind in der Andreasstraße und der Trarbacher Straße viele Bordsteine defekt oder teilweise abgeplatzt. Die Ortsgemeinde ist darin bestrebt auch hier eine Sanierung durchzuführen.