Sitzung des Haupt- und Finanzausschusses der GEMEINDE MORBACH

über die Sitzung des Haupt- und Finanzausschusses der Gemeinde Morbach

am 10.12.2024

- Öffentliche Sitzung –

Zu Punkt 1:

Einwohnerfragestunde gemäß § 21 Geschäftsordnung i. V. m § 16 a Gemeindeordnung. Von der Einwohnerfragestunde wird kein Gebrauch gemacht.

Zu Punkt 2:

Zustimmung zur Annahme von Spenden gemäß § 94 Abs. 3 GemO

Sachverhalt:

Die Gemeinde Morbach hat folgende Spenden erhalten:

| 1. | Förderverein der freiwilligen Feuerwehr Merscheid | 100,00 € | Geldspende für die Sanierung des Spielplatzes Merscheid |

| 2. | Papier Mettler KG | 10.000,00 € | Geldspende für die Notarztversorgung der Gemeinde Morbach für das Jahr 2024 |

| 3. | Förderverein der Kindertagesstätten Morbach | 150, 00 € | Geldspende für die Busfahrt zum Ausflug nach Haag für den Kindergarten Morbach Schulstraße |

| 4. | Förderverein der Kindertagesstätten Morbach | 52,00 € | Sachspende: Spielmaterial, Bücher und Gesellschaftsspiele für den Kindergarten Morbach Schulstraße |

| 5. | Förderverein der Kindertagesstätten Morbach | 129,30 € | Geldspende für Eisgutscheine für den Kindergarten Morbach Schulstraße |

| 6. | Förderverein der Kindertagesstätten Morbach | 150,00 € | Geldspende für die Zaubershow Fred Bossie für den Kindergarten Morbach Schulstraße |

| 7. | Förderverein der Kindertagesstätten Morbach | 335,00 € | Sachspende: Spielmaterial Regenbogen aus Holz für den Kindergarten Morbach Schulstraße |

| 8. | Förderverein der Kindertagesstätten Morbach | 709,45 € | Sachspende: Spielmaterial für das Bauzimmer des KindergartensMorbach Schulstraße |

| 9. | Förderverein der Kindertagesstätten Morbach | 240,00 € | Geldspende für die Busfahrt zum Theater nach Trier für den Kindergarten Morbach Schulstraße |

| 10. | Förderverein der Kindertagestätten Morbach | 1.372.87 € | Sachspende: Tipi-Zelt für den Kindergarten Morbach Schulstraße |

| 11. | Förderverein der Kindertagesstätten Morbach | 225,00 € | Geldspende für die Zaubershow Fred Bossie für den Kindergarten Morbach Schulstraße |

| 12. | Förderverein der Kindertagesstätten Morbach | 41,25 € | Sachspende: Quarkbällchen an Fasching für den Kindergarten Morbach Schulstraße |

| 13. | Förderverein der Kindertagesstätten Morbach | 400,00 € | Geldspende für das Favoletta – Harzer Puppentheater für den Kindergarten Morbach Schulstraße |

Die Spenden wurden gemäß § 94 Abs. 3 Satz 4 GemO der Aufsichtsbehörde angezeigt. Diese hat keine Bedenken gegen die Annahme erhoben.

Gemäß § 94 Abs. 3 Satz 5 GemO i. V. m. § 6 Abs. 3 a) Nr. 4 der Hauptsatzung der Gemeinde Morbach entscheidet der Haupt- und Finanzausschuss über die Annahme der Spenden.

Beschluss:

Der Annahme der Spenden gemäß § 94 Abs. 3 GemO wird zugestimmt.

Beschlussergebnis:

| Ja-Stimmen: | 10 |

| Nein-Stimmen: | 0 |

| Stimmenthaltungen: | 0 |

| Abwesend: | 1 (Stablo, Rainer) |

Zu Punkt 3:

Haushaltsplan und Haushaltssatzung 2025

Sachverhalt:

Der Entwurf der Haushaltssatzung und des Haushaltsplanes 2024 lag in der Zeit vom 03.12.2024 bis 16.12.2024 an insgesamt 14 Tagen öffentlich aus und konnte eingesehen und Vorschläge geäußert werden. Bis zum heutigen Tag sind keine weiteren Vorschläge eingegangen.

Gesamthaushalt

Der Haushaltsplan für das Haushaltsjahr 2025 ist festgesetzt,

| im Ergebnishaushalt | |

| der Gesamtbetrag der Erträge auf | 44.387.220 € |

| der Gesamtbetrag der Aufwendungen auf | 44.052.120 € |

| der Jahresüberschuss / Jahresfehlbetrag (-) (E23) auf | 335.100 € |

| im Finanzhaushalt | |

| der Saldo der ordentlichen Ein- und Auszahlungen (F 20) auf | - 403.200 € |

| die Einzahlungen aus Investitionstätigkeit (F 27) auf | 1.992.730 € |

| die Auszahlungen aus Investitionstätigkeit (F 32) auf | 5.516.410 € |

| der Saldo der Ein- und Auszahlungen aus Investitionstätigkeit (F33) auf | - 3.523.680 € |

| der Saldo der Ein- und Auszahlungen aus Finanzierungstätigkeit (F 40) auf | 3.926.880 € |

| der Gesamtbetrag der Einzahlungen auf | 42.864.860 € |

| der Gesamtbetrag der Auszahlungen auf | 46.947.940 € |

| Saldo der Ein- und Auszahlungen auf | - 4.083.080 €. |

Kreditaufnahmen zur Finanzierung von Investitionen und Investitionsförderungsmaßnahmen sind für das Haushaltsjahr 2025 nicht vorgesehen.

Eine Liquiditätskreditaufnahme für das Haushaltsjahr 2025 ist nicht vorgesehen.

Nach § 18 GemHVO ist der Haushalt in der Planung ausgeglichen, wenn

| 1. | der Ergebnishaushalt mindestens ausgeglichen ist, |

| 2. | im Finanzhaushalt der Saldo der ordentlichen und außerordentlichen Ein- und Auszahlungen gemäß § 2 Abs. 1 Satz 1 Posten F23 ausreicht, um die Auszahlungen zur planmäßigen Tilgung von Investitionskrediten zu decken, soweit die Auszahlungen zur planmäßigen Tilgung von Investitionskrediten nicht anderweitig gedeckt sind. |

Danach ist der vorliegende Ergebnishaushalt ausgeglichen, da er einen Jahresüberschuss von 335.100 € ausweist.

Im Finanzhaushalt reicht der Saldo der ordentlichen- und außerordentlichen Ein- und Auszahlungen Position F20 in Höhe von -403.200 € nicht aus, um die ordentliche Tilgung der Investitionskredite in Höhe von 156.200 € zu decken. Es verbleibt damit eine sogenannte „Freie Finanzspitze“ von -559.400 €. Der Finanzhaushalt für sich betrachtet ist damit im Jahr 2025 nicht ausgeglichen.

Der Finanzmittelfehlbetrag in Höhe von -3.926.880 € und die Tilgungsrate von 156.200 € kann durch die Einzahlung liquider Mittel aus den Vorjahren in Höhe von 4.083.080 € aufgefangen werden.

Die Beurteilung der dauernden Leistungsfähigkeit der Gemeinde Muster 14 (= Freie Finanzspitze) zeigt für die Folgejahre positive Beträge, die im Bereich zwischen 2,3 Mio. € und 3,3 Mio. € liegen.

Der Gesamthaushalt ist damit formell nicht ausgeglichen, da der Finanzhaushalt nicht ausgeglichen ist.

Ergebnishaushalt 2025

Im Ergebnishaushalt werden die Erträge und Aufwendungen dargestellt. An dieser Stelle sei nochmals darauf hingewiesen, dass die Zahlen des Jahres 2023, die mit „Rechnungsergebnis Vorvorjahr“ beschrieben sind, nur das vorläufige Ergebnis darstellen, da ein formeller Jahresabschluss noch aussteht.

Die deutsche Wirtschaft bleibt auch in kommendem Jahr in einem schwierigen Fahrwasser. Kriege in der Welt und die Neuordnung der Weltpolitik erschwert die Sache umso mehr. Die mit dem Ergebnishaushalt 2025 vorgesehenen Steuererträge (Realsteuern, Einkommenssteuer, Umsatzsteuer usw.) stellen eine Schätzung auf der Grundlage der aktuellen Messbescheide bzw. der Steuerschätzung Oktober 2024 dar.

Für die Planung des Haushaltsplan 2025 wurde, wie in den Vorjahren, sich an den Nivellierungssätzen des Landes angelehnt und die Berechnungen mit folgenden Hebesätzen durchgeführt: Grundsteuer A 345 v. H., Grundsteuer B 465 v. Gewerbesteuersatz 380 v. H..

Mit leichten Abschlägen wurde die Gewerbesteuer in Höhe von 19.500.000 € gegenüber 2024 eingeplant. Hierbei wird mit wenigen Nachzahlungen aus den Vorjahren gerechnet. Ansonsten wird mit einem ähnlichen Jahr in Sachen Vorauszahlungen wie 2023/2024 gerechnet. Für die Folgejahre wird in der mittelfristigen Finanzplanung von einer leicht sinkenden Gewerbesteuer ausgegangen: für 2026, 2027 und 2028 jeweils 19.000.000 €.

Die Grundsteuer wird auf den Grundbesitz erhoben. Hierzu gehören Grundstücke einschließlich der Gebäude (Grundsteuer B) sowie Betriebe der Land- und Forstwirtschaft (Grundsteuer A). Gezahlt wird sie grundsätzlich von den Eigentümern. Die Erhebung der Grundsteuer wurde aufgrund eines Urteils des Bundesverfassungsgerichts im Jahre 2018 zum 01.01.2025 umfassend reformiert. Zentrales Ziel der Reform nach dem sog. Bundesmodell ist eine stärker an den tatsächlichen Wertverhältnissen der Immobilien orientierte Grundsteuerbelastung. Als Grundlage dienen vor allem der Wert des Grund und Bodens, bei Wohngrundstücken (z. B. Ein- und Zweifamilienhäusern) zusätzlich die durchschnittlichen Nettokaltmieten am jeweiligen Standort, bei Nichtwohngrundstücken (z. B. Gewerbegrundstücken) zusätzlich die gewöhnlichen Herstellungskosten.

Das Ministerium der Finanzen Rheinland-Pfalz hat auf Basis der erläuterten Veränderungen neue Grundlagen (Grundsteuermessbeträge und Hebesätze) für die Grundsteuer A und für die Grundsteuer B prognostiziert, von denen nach aktuellem Stand der Auswertung (Juni 2024) erwartet werden muss, dass es bei der Gemeinde Morbach in 2025 es zu einem niedrigeren Grundsteueraufkommen kommen wird.

Somit würde die Gemeinde bei gleichem Hebesatz in 2024 wie 2025 ca. 570.000 € weniger Grundsteuer B erhalten. Demgegenüber stehen bei der Grundsteuer A ein Mehraufkommen von 10.700 €. Aufgrund der Prognosen werden somit für die Grundsteuer A 76.000 € (Ansatz 2024: 65.300 €) und für die Grundsteuer B 1.580.000 € (Ansatz 2024: 2.150.000 €) eingeplant.

Da, wie von Anfang an verkündet, die Reform der Grundsteuer nicht aufkommensneutral bleibt, gibt es verschiedene umstrittene Ansätze, die Höhe der Diskrepanz zu lösen: von einer zweigeteilten Grundsteuer für Gewerbetreibende und Privatleuten oder der Änderung der Nivellierungssätze. Zum aktuellen Haushaltjahr 2025 werden sich wohl die Nivellierungssätze nicht ändern. Ob eine Anpassung der Nivellierungssätze nach dem Landesfinanzausgleichsgesetz vorgenommen wird, kann zum jetzigen Zeitpunkt für die Folgejahre nicht abgeschätzt werden. Des Weiteren liegen der Verwaltung immer noch nicht alle Grundsteuermessbeträge für das Jahr 2025 vor. Eine höhere Differenz ist also nicht ausgeschlossen.

Zur Stärkung der Eigenverantwortung wurden 1999 Unterhaltungsbudgets für die Ortsbezirke der Gemeinde Morbach eingeführt. Zur Verfügung gestellt werden in diesem Rahmen Mittel für die Unterhaltung und Bewirtschaftung von Jugendräumen, Spielplätzen, Wartehallen, Ortsgestaltung, Leichenhallen, Wirtschaftswegen, Gemeindehäusern, Grillhütten, Brauchtumspflege, Seniorennachmittage, Verfügungsmittel. Dieses Budget verwaltet der Ortsvorsteher eigenverantwortlich im Rahmen der zur Verfügung stehenden Mittel. Die Budgets werden alle drei bis vier Jahre angepasst. Die letzte Anpassung erfolgte zum Ende des Haushaltsjahrs 2024 mit dem 1. Nachtragshaushalt 2024.

Die Steuerkraft der Gemeinde hat sich im Jahr 2024 im Vergleich zu anderen Kommunen nach oben entwickelt. Die daraus resultierenden Umlagen werden erst aufgrund der Ist-Zahlungen im darauffolgenden Jahr abgerechnet. Dies hat Auswirkungen für das Jahr 2025 auf die Umlagen, insbesondere auf die Finanzausgleichsumlage, die Kreisumlage und den Vorteilsausgleich HuMos, etc.. Die Zuwendungen, Umlagen und sonstigen Transferaufwendungen, erhöhen sich im Jahr 2025 drastisch um 2.636.280 €. In der mittelfristigen Finanzplanung wird mit sinkenden Steuereinnahmen geplant und somit wieder mit sinkenden Umlagen (z. B. Gewerbesteuerumlage) gerechnet.

Die Finanzausgleichsumlage steigt im Jahr 2025 um weitere 80.000 € und wird mit einem Betrag von 856.920 € eingeplant. In den Folgejahren wird mit einer Finanzausgleichsumlage zwischen 330.000 € und 415.000 € gerechnet.

Die Kreisumlage wurde auf dem festgesetzten Prozentsatz des letzten Jahres von 44,2 % berechnet. Sie liegt mit einem Ansatz von 13.163.030 € mit +783.900 € über dem Ansatz des Nachtrags 2024 (12.379.130 €). Aufgrund der hohen Steuerkraft der Vorjahre und stagnierenden Wirtschaftslage ergibt sich eine entsprechende Kreisumlage.

Der Vorteilsausgleich HuMos steigt um weitere 1.565.550 € auf 4.159.740 €. Auf der anderen Seite wird mit einer Überschusszahlung an die Gemeinde Morbach seitens des Zweckverbands Gewerbepark HuMos von über 2.234.400 € gerechnet.

Aufgrund des geplanten Gewerbesteueraufkommens 2025 sinkt die Gewerbesteuerumlage im Jahr 2025 um 92.100 € auf 1.796.100 €. In den weiteren Jahren sinkt sie weiter um 46.100 € und pendelt sich auf einem Wert von 1.750.000 € ein.

Weiterhin bleibt abzuwarten wie sich die neue Bundesregierung ab Frühjahr 2025 zusammensetzen wird und wie die Debatte um den Bundeshaushalt weitergeht. Falls der neue Bundeshaushalt mit seinen aktuell eingeplanten Mitteln nicht abgesegnet wird, muss mit Mindereinnahmen unter anderem auch bei den Fördergeldern (Bauförderungen, etc.) gerechnet werden. Hierbei könnten natürlich nicht nur Bundesfördermittel, sondern auch Landesfördermittel gekürzt oder ganz gestrichen werden. Dies hätte zur Folge, dass einige Einnahmemöglichkeiten der Gemeinde verloren gehen und dann z. B. Bauprojekte neu geplant werden müssen. Die Möglichkeit eines frühen Nachtragshaushaltsplans ist dann aufgrund erheblicher Einnahmeeinbußen bzw. Mehraufwendungen nicht ausgeschlossen.

Die Aufwendungen (ohne Abschreibungen) verzeichnen eine Erhöhung gegenüber dem Vorjahr in Höhe von 1.521.910 €. Insgesamt verteilt sich dieser Betrag wie folgt:

| Bezeichnung | Differenz z. Vorjahr |

| Personalaufwendungen (EH Posten E 9) | + 476.150 € |

| Aufwendungen für Sach- und Dienstleistungen (EH Posten E10) | + 485.150 € |

| Zuwendungen, Umlagen und sonstige Transferaufwendungen (EH Posten E12) | + 2.636.280 € |

| Aufwendungen der sozialen Sicherung (EH Posten E13) | - 95.050 € |

| Sonstige laufende Aufwendungen (EH Posten E14) | - 1.980.620 € |

| Gesamtdifferenz | 1.521.910 € |

Die Personalkosten wurden aufgrund der Tarifverhandlungen 2023 berechnet. Die in der mittelfristigen Finanzplanung eingestellten Beträge sind mit einer leichten Erhöhung (+ 3,5 % der Vorjahre) eingeplant. Weiterhin wird eine Personalaufstockung aufgrund gesetzlicher Auftragsangelegenheiten und einem hohen Investitions- und Unterhaltungsstau in allen Bereichen weiter vorgeschlagen. Des Weiteren wird aktuell eine Organisationsuntersuchung in der Verwaltung durchgeführt. Hierbei soll die Verwaltung systematisch analysiert werden, mit dem Ziel ein Optimierungskonzept zu erarbeiten, das den gestellten Pflichtaufgaben und Freiwilligen Aufgaben, aber auch den Anforderungen einer modernen Verwaltung in die Zukunft gerichtet standhält.

Die Erläuterungen im Einzelnen zu den Änderungen können dem Bericht zum Stellenplan entnommen werden.

Auch in Zukunft soll stärker auf die Unterhaltung der vorhandenen Infrastruktur geachtet werden. Die Mittel werden von der Regelunterhaltung unterschieden und separat auf den Konten 523131-523134 bei der jeweiligen Leistung dargestellt. Hierbei handelt es sich im Haushaltsjahr 2025 z. B. um die Sanierung Flachdach Feuerwehrgerätehaus Hoxel, Sanierung Bodenbeläge Kindergarten Bischofsdhron, Sanierung Dacheindeckung Gemeindehaus Rapperath, weitere Sanierung Kindergarten Gonzerath nach Schaden 2024 oder Unterhaltung von Kulturdenkmälern (z. B. der Burgruine Baldenau). Viele veranschlagte spezielle Unterhaltungen aus den Vorjahren sind als Haushaltsreste deklariert und werden somit nicht mit Mitteln des Haushaltsjahres 2025 finanziert.

Ein weiterer Schwerpunkt der Unterhaltung werden die gemeindlichen Straßen der Gemeinde Morbach sein. Hierfür ist im Hauptplan 2025 ein Betrag von über 910.000 € vorgesehen. Dieser soll gemäß den noch abzustimmenden Planungen umgesetzt werden. Der Vorjahreswert von 510.000 € wurde nochmals um 400.000 € erhöht, um u. a. die Straßensanierungen in den Ortsbezirken oder in der Morbacher Energielandschaft voranzubringen. Für die Sanierung/Unterhaltung der „Birkenfelder Straße“ im Ortsbezirk Morbach nach Abstufung des Kreises, wurden Mittel in Höhe von 300.000 € veranschlagt (in den Mitteln von 910.000 € miteingerechnet). Des Weiteren sind Mittel für den Glasfaserausbau in Bischofsdhron für das Jahr 2025 eingeplant. Weitere Ortsbezirke für das Jahr 2025 könnten Heinzerath, Elzerath und Rapperath sein. Hier kommt es auf die Festlegungen des „Grauen-Flecken-Programms“ des Kreises Bernkastel-Wittlich an. Weitere Ortsbezirke sind in Planung.

Nach Umstellung der Kreisabrechnung in Sachen der sozialen Sicherung wurden schon im Nachtragshaushalt 2024 die Erträge und Aufwendungen nach unten angepasst. Die Erträge (Ansatz: 378.690 €) und Aufwendungen (Ansatz: 502.100 €) stellen den zu übernehmenden Gemeindeanteil dar (einschließlich Vorhaltekosten etc.). Aufgrund des Kriegs zwischen der Ukraine und Russland, der aktuellen Flüchtlingssituation und der Sozialhilfefälle der letzten Jahre der Gemeinde Morbach wurden die Anteile entsprechend angepasst. Diese Beträge werden sich im Laufe der nächsten Haushaltsjahre weiter konkretisieren.

Aufgrund des Solidarpaktes mit Landesforsten über die Standorte für Windenergieanlagen „Am Ranzenkopf“, wird die Gemeinde Morbach 20 % der Pachteinnahmen für Projekte aufwenden, die unter die Schlagworte „Energie und Demographie“ fallen. Dieser Teil der Einnahmen ist damit zweckgebunden und steht der allgemeinen Deckung der Aufwendungen des Haushalts nicht zur Verfügung. Aus diesem Grund wurde das Förderprogramm „Energie und Demographie“ ins Leben gerufen. Bürger der Gemeinde Morbach können entsprechend der Förderkriterien seit dem 01.01.2018 Mittel beantragen. Die Darstellung der Mittelherkunft (Leistung: 141132) und der Verwendungsmöglichkeiten (Leistung: 522110) sind im Budget 96 beschrieben.

Weitere Erläuterungen sind auch unter 9. Beteiligungen Windkraft zu lesen.

Kennzahlen und Ziele im Ergebnishaushalt

Die GemHVO nimmt in § 4 Abs. 6 Bezug auf die Erstellung von Kennzahlen: „In jedem Teilhaushalt sind die wesentlichen Produkte, deren Auftragsgrundlage, Ziele und Leistungen zu beschreiben sowie Leistungsmengen und Kennzahlen zu Zielvorgaben anzugeben. Die Ziele und Kennzahlen sollen zur Grundlage der Gestaltung, der Planung, der Steuerung und der Erfolgskontrolle des jährlichen Haushalts gemacht werden.“

Um diesem Auftrag nachzukommen, wurden für diesen Haushalt die Kennzahlen und Ziele weitergeführt, die für den Haushalt 2016 erstmals formuliert wurden. Begonnen wurde mit dem Teilhaushalt 1 „Zentralverwaltung“ für den nachfolgende Kennzahlen für folgende Leistungen gebildet wurden:

| Museen der Gemeinde Morbach | |

| - | Leistung 251001 - 251060, 281111 Kulturzentrum Archäologiepark Belginum |

| - | Leistung 252101 - 251050 Holzmuseum Weiperath |

| - | Leistung 252201 - 252230 Telefonmuseum Morbach |

| Grundschulen der Gemeinde Morbach | |

| - | Leistung 211005 Grundschule Haag |

| - | Leistung 211012 Grundschule Morbach |

| - | Leistung 211013 Grundschule Morscheid |

Die Kennzahlen werden in diesem Haushalt einzeln beschrieben und Zielvorgaben entsprechend formuliert.

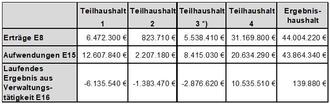

Teilergebnishaushalte (Fachbereichsbudgets) 2025

Die produktorientierten Teilhaushalte sind im Haushalt 2025 dargestellt. Der Überschuss bzw. Zuschussbedarf in den Fachbereichsbudgets wird nachstehend zusammenfassend dargestellt.

*) Erträge aus internen Leistungsbeziehungen in Höhe von 1.239.170,00 € und Aufwendungen aus internen Leistungsbeziehungen in Höhe von 1.024.430,00 € (Rest über andere Teilhaushalte)

Teilhaushalt 1 -Zentralverwaltung- Verantwortlicher: Daniel Schäfer

Im Teilhaushalt der Zentralverwaltung sind folgende Produktgruppen ausgewiesen:

| 111 | Verwaltungssteuerung, Sonstige Zentrale Steuerungen Zentralabteilung | |

| 112 | Personal | |

| 113 | Organisation | |

| 114 | Zentrale Dienste (EDV, Versicherungen etc.) | |

| 119 | Recht (Ortsrecht, Verwaltungsstreitverfahren) | |

| 121 | Statistik, Wahlen | |

| 201 - 243 | Schulwesen | |

| 251 | Kulturzentrum Archäologiepark Belginum (Gebäude, Ausstellung) | |

| 252 | Hunsrücker Holzmuseum, Deutsches Telefonmuseum | |

| 281 | Förderung von Einrichtungen, Kulturzentrum Archäologiepark Belginum | |

| 314 | Soziale Einrichtungen | |

| 361 - 365 | Kindertagesstätten | |

| 412 | Kommunale Gesundheitseinrichtungen | |

| 523 | Denkmalschutz und –pflege | |

| 548 | Hunsrückbahn | |

| 551 | Öffentliches Grün, Parkanlagen, Wanderwege, Radwege, Touristische Freizeitwege/-anlagen, Ortelsbruch | |

| 575 | Tourismus, Überörtliche Tourismusförderung | |

| Teilhaushalt 2 -Bürgerdienste- Verantwortlicher: Marc Diedrich | ||

| Im Teilhaushalt Bürgerdienst sind die folgenden Produktgruppen ausgewiesen: | ||

| 111 | Sonstige Zentrale Steuerungen Ordnungsabteilung | |

| 122 | Ordnungsangelegenheiten, Ordnung und Sicherheit, Ordnungsamt, Personenstands-, Einwohnerwesen, Ausweise und sonstige Dokumente | |

| 123 | Verkehrsangelegenheiten, auch Verkehrsplanung und -lenkung126 | Brandschutz |

| 128 | Zivil- und Katastrophenschutz | |

| 262 - 263 | Musikpflege | |

| 271 - 272 | Volkshochschule, Büchereien | |

| 281 | Heimat- und Kulturpflege mit Brauchtumspflege, Seniorenveranstaltungen etc. | |

| 291 | Förderung von Kirchengemeinden | |

| 311 - 313 | Soziale Hilfen, Grundversorgung (SGB XII), Grundsicherung, Hilfen für Asylbewerber | |

| 331 | Förderung von anderen Trägern der Wohlfahrtspflege | |

| 362 - 366 | Jugendarbeit, Einrichtungen der Jugend- und Familienhilfe, | Jugendräume, Sozialarbeit |

| 421 | Förderung des Sports | |

| 573 | Durchführung von Märkten | |

| Teilhaushalt 3 -Bauverwaltung- Verantwortlicher: Matthias Schabbach | ||

| Im Teilhaushalt Bauverwaltung sind die folgenden Produktgruppen ausgewiesen: | ||

| 111 | Sonstige Zentrale Steuerungen Bauabteilung, Verwaltungssteuerung Teilbereich Ortsbezirksbudgets für Maßnahmen | |

| 114 | Zentrale Dienste, Teilbereiche Liegenschaften, Grundstücksverkehr, Bauhof | |

| 126 | Brandschutz, Teilbereich Bau und Unterhaltung von Feuerwehrgerätehäusern | |

| 366 | Einrichtungen der Jugendarbeit, Teilbereich Bau und Unterhaltung von Spielplätzen | |

| 424 | Sportstätten, Bau und Unterhaltung Sportplätze, Freibad, zentrale Sportanlagen | |

| 511 | Räumliche Planungs- und Entwicklungsmaßnahmen, u.a. Bauleitplanung, Landschafts- und Verkehrsplanung, Dorferneuerung, Städtebauförderung und Bodenordnung | |

| 521 | Bau- und Grundstücksordnung, Baurechtliche Verfahren, Bauanträge, Bauaufsicht | |

| 522 | Wohnungsbauförderung, Förderung erneuerbarer Energien | |

| 523 | Denkmalschutz und -pflege, Unterhaltung Kulturdenkmäler | |

| 534 | Kommunale Fernwärmeversorgung - Nahwärmeversorgung | |

| 535 | Kommunale Versorgung Regenerative Energien | |

| 541 - 546 | Gemeindestraßen, Bau und Unterhaltung, Glasfaserausbau, Beleuchtung, | Wartehallen, Winterdienst |

| 551 | Öffentliches Grün, Parkanlagen, Wanderwege, Radwege, Touristische Freizeitwege/-anlagen, Ortelsbruch, Ortsverschönerung (Budgets) | |

| 552 | Öffentliche Gewässer, Bau, Unterhaltung und Hochwasserschutz | |

| 553 | Friedhofs- und Bestattungswesen | |

| 554 | Naturschutz- und Landschaftspflege, Ökokonto | |

| 555 | Landwirtschaft, Flurbereinigung, Wirtschaftswege, Jagdverpachtung | |

| 561 | Umweltschutzmaßnahmen | |

| 571 | Wirtschaftsförderung, auch Zweckverband Gewerbepark Hunsrück-Mosel -HuMos-, Morbacher Energielandschaft | |

| 573 | Allgemeine Einrichtungen, z.B. Gemeinde- und Mehrzweckhäuser, | Grillhütten, Steinbruch, Toilettenanlagen, sonstige allgemeine Einrichtungen, Versorgung WLan |

| 623 | Treuhandvermögen Jagdgenossenschaft | |

Teilhaushalt 4 -Zentrale Finanzdienstleistungen- Verantwortlicher: Sebastian Gorges

Im Teilhaushalt Zentrale Finanzdienstleistungen sind die folgenden Produktgruppen ausgewiesen:

| 111 | Sonstige Zentrale Steuerungen Finanzabteilung |

| 116 | Finanzen, Zentrale Finanzwirtschaft, Haushalt, Kasse, Zahlungsabwicklung |

| 611 | Steuern, allgemeine Zuweisungen, allgemeine Umlagen, u.a. Finanzausgleich |

| 612 | Sonstige allgemeine Finanzwirtschaft, Zinseinnahmen, Schuldendienst, Kreditwesen |

| 623 | Wirtschaftliche Unternehmen als Sonderrechnungen |

| 626 | Beteiligungen, Anteile, Wertpapiere des Anlagevermögens |

Finanzhaushalt 2025

Der Finanzhaushalt stellt im Gegensatz zum Ergebnishaushalt die tatsächlichen Finanzströme dar. Neben den ordentlichen Ein- und Auszahlungen beinhaltet der Finanzhaushalt aber auch die Ein- und Auszahlungen aus Investitions- und Finanzierungstätigkeiten.

Ähnlich der Unterhaltungsbudgets soll die örtliche Gemeinschaft gefördert werden, indem ihr ein Betrag für kleinere Investitionen im Ortsbezirk zur Verfügung steht. Der Ortsbeirat entscheidet durch Beschluss über die Verwendung der Mittel. Ein Ansparen der Mittel, um später damit ein größeres Projekt zu finanzieren, ist grundsätzlich möglich.

Schwerpunkt der Investitionen 2025 sind u. a. die Pflichtaufgabe der Feuerwehr in Beschaffung neuer Fahrzeuge, Beschaffung weiterer Gerätschaften oder Umbauten der Feuerwehrgerätehäuser, Grundstücksangelegenheiten, weitere Umbauten in den gemeindlichen Kindergärten, Ausbau der K100 Gutenthal bzw. Ausbau der Biergasse im Ortsbezirk Morbach. Die einzelnen Investitionen werden in verschiedenen Darstellungsformen z. B. Aufstellung Nachweisung der Einzelmaßnahmen und Investitionsübersicht erläutert.

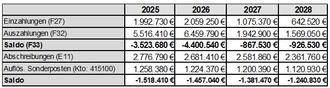

Für das Haushaltsjahr 2025 sind insgesamt Auszahlungen aus Investitionstätigkeit (F32) in Höhe von 5.516.410 € vorgesehen. Einzahlungen aus Investitionstätigkeit (F27) werden in Höhe von 1.992.730 € erwartet, so dass sich ein Saldo aus dem Investitionsbereich (F33) von - 3.523.680 € ergibt.

Die Investitionsmaßnahmen sollen bei den folgenden Produktgruppen getätigt werden:

| 111 | Verwaltungssteuerung, Öffentlichkeitsarbeit, Ortsbezirksbudget Maßnahmen | 102.190 € |

| 114 | Zentrale Dienste, Technikunterstützte Informationsverarbeitung, EDV | 104.500 € |

| 114 | Zentrale Dienste, Liegenschaften, Grundstücke und Gebäude | 1.600.000 € |

| 114 | Zentrale Dienste, Bauhof | 309.000 € |

| 114 | Zentrale Dienste, allgemeine Verwaltung | 88.720 € |

| 122 | Ordnungsangelegenheiten | 1.600 € |

| 126 | vorbeugender Brandschutz, Brandschutz, Feuerwehrgeräte, -fahrzeuge und Feuerwehrgerätehäuser | 1.123.400 € |

| 128 | Katastrophenschutz | 60.000 € |

| 201-218 | Schulen | 345.000 € |

| 251-281 | Kulturförderung, Instrumentenzuschüsse | 92.000 € |

| 365 | Kindertagesstätten | 357.500 € |

| 412 | Gesundheitseinrichtungen | 215.000 € |

| 421 | Förderung des Sports, vereinseigene Anlagen | 35.000 € |

| 424 | Sportstätten, Bau zentraler Sportanlagen, Freibad | 100.000 € |

| 511 | Räumliche Planung, Stadtumbau Morbach | 65.000 € |

| 541 | Gemeindestraßen, Straßenbau, Plätze, Straßenbeleuchtung, Wartehallen | 560.000 € |

| 551 | Wanderwege, Radwege, Campingplätze, Naherholungsgebiet | 235.000 € |

| 552 | Öffentliche Gewässer, Gewässerschutz, Hochwasserschutz | 60.000 € |

| 553 | Friedhofs- und Bestattungswesen | 50.000 € |

| 626 | Beteiligungen | 12.500 € |

| Summe der Auszahlungen aus Investitionstätigkeit (F 32) | 5.516.410 € |

Einzahlungen für Investitionstätigkeit ergeben sich aus folgenden Vorgängen:

| Investitionszuwendungen | 1.207.730 € |

| Beiträge und ähnliche Entgelte | 0 € |

| Einzahlungen für Sachanlagen / Vermögensveräußerung | 785.000 € |

| Summe der Einzahlungen aus Investitionstätigkeit (F 27) | 1.992.730 € |

| somit Saldo der Auszahlungen und Einzahlungen aus Investitionstätigkeit (F 33) | - 3.523.680 € |

| Finanzmittelbedarf der Investitionen | - 3.523.680 € |

| Unter Berücksichtigung des Saldos der ordentlichen Ein- und Auszahlungen (F 20) | |

| (ohne Investitionstätigkeit) in Höhe von | - 403.200 € |

| beträgt der Finanzmittelfehlbetrag (F34) insgesamt | - 3.926.880 €. |

Die Finanzierung dieses Finanzmittelfehlbetrages erfolgt durch:

| Tilgung von Investitionskrediten (Auszahlung Position F 36) | - 156.200 € |

| Aufnahme von Investitionskrediten | 0 € |

| Abnahme der liquiden Mittel (F 38) in Höhe von | 4.083.080 € |

| Rückzahlung von Liquiditätskrediten zur Vorfinanzierung von Bauland aus dem Vorjahr | 0 € |

| Aufnahme von Liquiditätskrediten z. B. zur Vorfinanzierung von Bauland | 0 € |

| Saldo aller Einzahlungen und Auszahlungen | 0 € |

Entwicklung der Investitionen und Investitionsförderungsmaßnahmen sowie die sich hieraus ergebenden Auswirkungen auf die Ergebnis- und Finanzhaushalte der folgenden Haushaltsjahre:

Die Ein- und Auszahlungen für Investitionen und Investitionsförderungsmaßnahmen entwickeln sich wie folgt:

In der Investitionsübersicht und der Aufstellung zur Nachweisung der Einzelmaßnahmen werden die einzelnen Investitionen und Investitionsförderungsmaßnahmen auch für die Folgejahre dargestellt.

Verpflichtungsermächtigungen sind in Höhe von 3.604.000 € veranschlagt. Dies ergibt sich u.a. aus der Anschaffung von Feuerwehrfahrzeugen in den nächsten Jahren (1.740.000 €), der Nutzungserweiterung Kindergarten Weiperath (900.000 €), dem Ausbau der Ortsdurchfahrt in Gutenthal (389.000 €), Fertigstellung Erschließungsstraße „In der Leimkaul“ in Hunolstein (150.000 €) und der Erneuerung der Holzstege im Naherholungsgebiet Ortelsbruch (425.000 €). Für diese Verpflichtungsermächtigungen werden rechnerisch neue Investitionskredite in Höhe von 0 € erforderlich.

Ein Nachweis über die Verpflichtungsermächtigungen und der Verteilung auf die Haushaltsjahre ist dem Haushaltsplan beigefügt (vgl. Muster 3). Diese sind auch im Nachweis der Einzelmaßnahmen ablesbar.

Personalkosten / Stellenplan

Den Kommunen und der Verwaltung werden aufgrund gesetzlicher Auftragsangelegenheiten und neuer gesetzlicher Projekte immer mehr Aufgaben zugeteilt. Neben den gesetzlichen Aufträgen ist mit einem hohen Investitions- und Unterhaltungsstau in allen Bereichen der Gemeinde Morbach zu rechnen. Um den gewachsenen Aufgaben und Aufträgen entgegen zu wirken, wird aktuell eine Organisationsuntersuchung im Kernbereich der Verwaltung durchgeführt. Eine Weiterentwicklung mit Optimierung des Stellenplans ist also nicht ausgeschlossen.

Die Personalkosten wurden aufgrund der Tarifverhandlungen 2023 und auf den Zahlen des Personalstands Ende 2023 / Anfang 2024 berechnet. Die Folgejahre sind auf einer leichten Steigerung (3,5%) gerechnet. Diese weisen somit Mehraufwendungen in Höhe von 351.150 € gegenüber dem Haushaltsjahr 2024 aus. Demgegenüber stehen Personalkostenzuschüsse seitens des Landes bzw. des Landkreises. Die Aufstockungen sind hier nicht einberechnet. Erst mit dem entsprechenden Personal und Erkenntnissen aus der Organisationsuntersuchung werden die Personalkosten entsprechend angepasst. Die anstehenden Tarifverhandlungen 2025 sind hier noch nicht berücksichtigt.

Weitere Erläuterungen zu Personalbewegungen in einzelnen Produkten/Leistungen sind in den Beschreibungen des Stellenplans ausgewiesen.

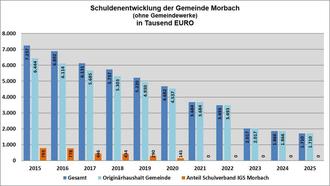

Schulden aus Investitionskrediten

Die langfristigen Verbindlichkeiten aus Investitionskrediten der Gemeinde Morbach belaufen sich

am Ende des Haushaltsjahres 2024 voraussichtlich auf

| Originärer Gemeindehaushalt | 1.866.127 € |

| Gemeindeanteile ehem. Schulverband IGS Kredite | 0 € |

| zusammen | 1.866.127 € |

Hieraus ergibt sich ein ordentlicher Schuldendienst

für das Haushaltsjahr 2024 in Höhe von 156.200 €

| Es entfallen auf: | (2024 NT) | |

| a) Zinsen | (48.846 €) | 43.267 € |

| b) ordentliche Tilgung | (151.303 €) | 156.182 € |

| c) veranschlagte Sondertilgung | (0 €) | 0 € |

| Vorgesehene Neuaufnahme von Krediten für 2025 | 0 € |

| Voraussichtlicher Schuldenstand am 31.12.2025 | 1.709.944 € |

Investitionskredite dürfen grundsätzlich nur für Anlagevermögen aufgenommen werden, d. h. für Grundstücke, Bauwerke und bewegliches Vermögen, welches langfristig im Gemeindevermögen verbleiben soll. Investitionskredite dürfen demnach nicht für Umlaufvermögen, wie z. B. Bauplätze oder sonstige zur Weiterveräußerung vorgesehenen Vermögensgegenstände, aufgenommen werden. Dieses Umlaufvermögen, sowie nicht im Planjahr eingehende Zuwendungen von Dritten, sind als sog. Liquiditätskredite, als Zwischenfinanzierung aufzunehmen.

Einzahlungen aus der Aufnahme von Krediten zur Liquiditätssicherung sind keine veranschlagt.

8. Finanzanlagen

Freiwillige Pensionsrücklage bei der Rheinischen Versorgungskasse,

| KVR-Fonds, Köln, am 31.12.2023 | 1.237.076,94 € |

| vorgesehene Zuführung 2024 (Verzinsung noch nicht bekannt) | 60.194,00 € |

| vorgesehene Zuführung 2025 | 13.714,00 € |

| vorgesehene Abführung 2025 | - 12.874,00 € |

| Voraussichtlicher Stand am 31.12.2025 (weitere Verzinsung noch nicht bekannt) | 1.298.110,94 € |

| Pflichtpensionsrücklage bei der Rheinischen Versorgungskasse, | |

| KVR-Fonds, Köln, am 31.12.2023 | 224.079,66 € |

| vorgesehene Zuführung 2024 (Verzinsung noch nicht bekannt) | 0,00 € |

| vorgesehene Zuführung 2025 | 0,00 € |

| Voraussichtlicher Stand am 31.12.2025 (weitere Verzinsung noch nicht bekannt) | 224.079,66 € |

Die „Pflicht“ zur Einzahlung in die Pflichtpensionsrücklage wurde gesetzlich aufgehoben. Trotzdem werden weitere Beträge in die „Freiwillige“ Pensionsrücklagen zugeführt. Seit 2023 werden aufgrund „Pensionszahlungen“ auch Gelder abgeführt.

Rücklagen

| Baugebiete Bischofsdhron, Merscheid, Morbach (Stand: 31.12.2020) | 489.100,00 € |

| Zuführung 2021 | 84.400,00 € |

| Stand am 31.12.2023 | 573.500,00 € |

| Voraussichtlicher Stand am 31.12.2025 - gesamte Finanzanlagen - | 2.095.690,60 € |

9. Beteiligungen Windkraft

Im Jahr 2014 haben sich neben der Gemeinde Morbach, Ortsgemeinden der Verbandsgemeinde Bernkastel-Kues, Ortsgemeinden der Verbandsgemeinde Traben-Trarbach, Ortsgemeinden Verbandsgemeinde Wittlich-Land und Stadt Wittlich und dem Landkreis Bernkastel-Wittlich auf den Weg gemacht, um im Bereich Windenergie zusammenarbeiten. Die Ortsgemeinden der beiden Verbandsgemeinden gründeten eigene Energie-AöRs als Zusammenschlüsse. Im Juni 2014 wurde die „Energie Bernkastel-Wittlich Anstalt des öffentlichen Rechts“. Im Jahr 2014 wurden die Energiegemeinschaft Traben-Trarbach AöR, die Stadt Wittlich und die Windenergie Wittlich-Land AöR ebenfalls Mitglieder der Gesellschaft. Die Ziele der Energie Bernkastel-Wittlich AöR wurden in § 2 der Satzung mit Energiegewinnung, Energieerzeugung und Energieversorgung im Landkreis Bernkastel-Wittlich beschrieben. Im Jahr 2015 kam zu den Zielen auch der Bau und der Betrieb von Windkraftanlagen hinzu.

Zur Erreichung dieser Ziele wurden zwei Betreibergesellschaften gegründet, die es zum Ziel hatten, 16 Windkraftanlagen „Am Ranzenkopf“ zu errichten. Nach Durchlauf der Genehmigungsverfahren und diverser Rechtsstreitigkeiten mit Umweltverbänden konnten zwar elf Windkraftanlagen genehmigt, jedoch nur zehn gebaut werden. Da zum Betrieb von zehn Windkraftanlagen keine zwei Betreibergesellschaften nötig waren, wurden diese dann zu einer Gesellschaft mit dem Namen, „Windpark Am Ranzenkopf GmbH und Co. KG“ zusammengeführt. Die Gemeinde Morbach ist hieran zu 25 % beteiligt.

Beim Bau der zehn Windkraftanlagen der Marke Enercon E-115 brachte die Gemeinde Morbach Eigenkapital in Höhe von rund 2,8 Mio. € auf. Die Inbetriebnahme erfolgte im Laufe des Jahres 2018. Drei der zehn Standorte befinden sich auf Eigentum der Gemeinde Morbach und sieben auf dem Gebiet von Landesforsten.

Gemeinsam mit Landesforsten, der Gemeinde Morbach und der Energiewelt Bernkastel-Kues AöR wurde ein Solidarpakt geschlossen, wonach alle Pachtempfänger 20 % der Einnahmen in Förderprogramme einzahlen, die unter dem Motto „Energie und Demographie“ stehen. Seit 2017 flossen insgesamt rund 48.000 € pro Jahr (Stand: 2023) aus Windkraftpachteinnahmen in das gemeindlichen Förderprogramm „Energie und Demographie“. Der Förderbetrag des Programms Energie und Demographie wird aus dem Gemeindehaushalt auf den Betrag von 50.000 € pro Jahr aufgestockt. Mit diesem Programm werden unter anderem energetische Sanierungen an Bestandsgebäuden gefördert.

Der Windpark „Am Ranzenkopf“ produziert durchschnittlich im Jahr 74 Mio. kWh Strom. Bei einem Verbrauch von 4.500 kWh pro vierköpfigen Haushalt, können mit einer Jahresproduktion „Am Ranzenkopf“ über 16.444 Haushalte versorgt werden. Die ursprünglichen Erwartungen lagen etwas höher. Die aufgetretene Verschlechterung ist auf drei Windkraftanlagen zurückzuführen, deren Windhöffigkeit besser eingeschätzt wurde. Diese Tatsache führte im Jahre 2020 zu einer Reduzierung der Pacht für alle Anlagen, um die Wirtschaftlichkeit über die gesamte Laufzeit sicherzustellen.

Im Rahmen der Beteiligungen an der Windkraft „Am Ranzenkopf“ sind bereits Rückzahlungen auf die Eigenkapitaleinlage in Höhe rund 871.500 € (jährlich ca. 175.000 €) sowie Eigenkapitalverzinsungen in Höhe von ca. 433.700 € erfolgt. Daneben wurden bisher Pachtzahlungen für gemeindeeigene Flächen von ca. 755.000 € eingenommen und das zur Auszahlung bereitstehende Kapitalkonto weist einen Betrag von rund 1,7 Mio. € aus. Zusammen ist bisher ein Betrag von rund 3.600.000 € zurückgeflossen (Stand: November 2024). Dieser liegt damit bereits jetzt über dem eingebrachten Eigenkapital.

Im Jahr 2025 soll eine weitere Betreibergesellschaft Windenergie gegründet werden.

Aufgrund ihrer hohen Bedeutung werden die Beteiligungen Windkraft in eigenen Leistungen dargestellt. Das nähere Zahlenwerk ist bei den Leistungen

| 114132 | Unbebaute Grundstücke –Windenergie |

| 626101 | Beteiligungen an der „Energie Bernkastel-Wittlich AöR“ (EBW AöR) |

| 626102 | Beteiligungen an Gesellschaften für Windenergie |

ausgewiesen. Die Zahlen basieren auf den aktuellsten Planungen des Jahres 2024/2025.

10. Stand der liquiden Mittel

An Liquiden Mitteln der Gemeinde Morbach waren am 31.12.2023 vorhanden

| (Kontostand des Gemeindemandanten 502) | 16.292.708,25 € |

| abzgl. Resteübertrag 2023 nach 2024 | |

| (Ermächtigungen FH und Investitionen) | 5.782.571,00 € |

| bereinigte Liquidität zum 31.12.2023 | 10.510.137,25 € |

| abzgl. Einzahlung liquider Mittel NT 2024 | 290.950,00 € |

| abzgl. Rückzahlung Liquiditätskredit | 0,00 € |

| voraussichtliche Liquidität zum 31.12.2024 | 10.219.187,25€ |

| Nachrichtlich Rücklagenbildung für Baugebiete: | |

| Rücklagenbildung Baugebiete aus 2020 | 489.100,00 € |

| Rücklagenbildung Baugebiete NT 2021 | 84.400,00 € |

| abzgl. Rücklagenbildung Baugebiete 2020 u. 2021 | 573.500,00 € |

| voraussichtliche Liquidität zum 31.12.2024 | 9.645.687,25 € |

Zu diesem Tagesordnungspunkt erfolgt in der heutigen Sitzung keine Beschlussfassung. Zur Vorbereitung der Sitzung des Gemeinderates wird der Sachverhalt an die im Gemeinderat vertretenen Fraktionen zur Beratung weitergegeben.

Zu Punkt 4: Vergaben

Zu Punkt 4.1: Vergabe der Regelkontrolle "Baumkataster" für die nächsten drei Jahre

Sachverhalt:

Die Firma „Michael Baer“, Münchweiler, ist seit Anfang 2018 bei der Gemeinde Morbach mit der Erstellung des Baumkatasters nach Baumkontrollrichtlinie und Baumuntersuchungsrichtlinie nach FLL für über 3.700 Bäume befasst.

Anfängliche Schwierigkeiten bzgl. der Kompatibilität unterschiedlicher EDV-Programme wurden gemeinsam zwischen Firma und Verwaltung zielstrebig gelöst.

Alle Termine und Fristen bei der Ersterfassung (Beschluss GR 19.02.2018) sowie den Regelkontrollen 2019 – 2024 (HFA-Beschlüsse vom 27.11.2018 und 02.11.2021) wurden eingehalten, so dass die notwendigen Arbeiten zum Erhalt der Verkehrssicherheit durchgeführt werden konnten.

Auch in Zukunft sind die Bäume nach Vorgabe der aktuellen FLL-Richtlinien in unterschiedlichen Intervallen, mindestens aber alle drei Jahre, auf ihre Verkehrssicherheit zu prüfen. So müssen z.B. Bäume in hohem Alter, auf risikoreichen Standorten (Schule, Friedhof, Spielplatz, Kindergarten etc.) oder bereits geschädigte / geschwächte Bäume jährlich begutachtet werden, junge, vitale Bäume und Bäume an risikoarmen Standorten nur alle zwei oder drei Jahre.

Bei den Angeboten zur Ersterfassung sowie für die Regelkontrolle war die Firma „Michael Baer“ deutlich günstiger als die Mitanbieter. Zudem hat die Fa. Baer in Morbach langjährige Erfahrung und Ortskenntnis. Aus den genannten Gründen wurden keine anderen Angebote eingeholt.

Für die Regelkontrolle der gemeindlichen Bäume in der Gemeinde Morbach (außerhalb des Forstes) wurde durch die Fa. „Michael Baer“ am 24.10.2024 folgendes Angebot unterbreitet:

| 2025 | 921 Stk./3,10 € | 2.855,10 € | zzgl. MwSt. |

| 2026 | 2.086 Stk./3,10 € | 6.466,60 € | zzgl. MwSt. |

| 2027 | 1.627 Stk./3,10 € | 5.043,70 € | zzgl. MwSt. |

Zusammenfassend bietet die Firma Baer die Baumkontrolle für die nächsten drei Jahre für insgesamt 17.094,83 € brutto an.

Die Stückzahlen können sich leicht verändern (z.B. durch Fällung, Neupflanzung etc.).

Beschluss:

Für die Regelkontrollen der Bäume in der Gemeinde Morbach wird die Firma „Michael Baer“ aus Münchweiler entsprechend des Angebots vom 24.10.2024 für die nächsten drei Jahre (2025 – 2028) beauftragt.

Der angebotene Preis für die Baumkontrolle in den nächsten drei Jahren liegt bei 17.094,83 € brutto.

Beschlussergebnis:

| Ja-Stimmen: | 11 |

| Nein-Stimmen: | 0 |

| Stimmenthaltungen: | 0 |

Zu Punkt 5:

Anfragen und MitteilungenAnfragen:

Anfragen liegen nicht vor.

Mitteilungen:

Ohne Aussprache erhalten die Anwesenden davon Kenntnis, dass die Kreisverwaltung Bernkastel-Wittlich als Aufsichtsbehörde mit Schreiben vom 28.11.2024 die Genehmigung der 1. Nachtragshaushaltssatzung 2024 einschließlich Nachtragshaushaltsplan 2024 und Anlagen erteilt hat.