Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Gemeinde Morbach

vom 12.09.2023

Der Gemeinderat Morbach hat am 12.09.2023 aufgrund des § 24 der Gemeindeordnung (GemO) und der §§ 2 Abs. 1, 7, 10, und 10 a des Kommunalabgabengesetzes (KAG) folgende Satzung beschlossen, die hiermit bekannt gemacht wird:

Inhaltsübersicht:

§ 1 Erhebung von Ausbaubeiträgen.

§ 2 Beitragsfähige Verkehrsanlagen

§ 3 Ermittlungsgebiete

§ 4 Gegenstand der Beitragspflicht

§ 5 Gemeindeanteil.

§ 6 Beitragsmaßstab

§ 7 Eckgrundstücke und durchlaufende Grundstücke

§ 8 Entstehung des Beitragsanspruches

§ 9 Vorausleistungen

§ 10 Ablösung des Ausbaubeitrages

§ 11 Beitragsschuldner

§ 12 Veranlagung und Fälligkeit

§ 13 Übergangs- bzw. Verschonungsregelung

§ 14 Öffentliche Last

§ 15 In-Kraft-Treten

§ 1

Erhebung von Ausbaubeiträgen

(1) Die Gemeinde Morbach erhebt wiederkehrende Beiträge für die Herstellung und den Ausbau von Verkehrsanlagen nach den Bestimmungen des KAG und dieser Satzung.

(2) Ausbaubeiträge werden für alle Maßnahmen an Verkehrsanlagen, die der Erneuerung, der Erweiterung, dem Umbau oder der Verbesserung dienen, erhoben.

- "Erneuerung" ist die Wiederherstellung einer vorhandenen, ganz oder teilweise unbrauchbaren, abgenutzten oder schadhaften Anlage in einen dem regelmäßigen Verkehrsbedürfnis genügenden Zustand,

- "Erweiterung" ist jede flächenmäßige Vergrößerung einer fertiggestellten Anlage oder deren Ergänzung durch weitere Teile,

- "Umbau" ist jede nachhaltige technische Veränderung an der Verkehrsanlage,

- "Verbesserung" sind alle Maßnahmen zur Hebung der Funktion, der Änderung der Verkehrsbedeutung i.S. der Hervorhebung des Anliegervorteiles sowie der Beschaffenheit und Leistungsfähigkeit einer Anlage.

(3) Die Bestimmungen dieser Satzung gelten auch für die Herstellung von Verkehrsanlagen, die nicht nach dem Baugesetzbuch (BauGB) beitragsfähig ist.

(4) Die Bestimmungen dieser Satzung gelten nicht, soweit Kostenerstattungsbeträge nach §§ 135 a-c BauGB zu erheben sind.

(5) Ausbaubeiträge nach dieser Satzung werden nicht erhoben, wenn die Kosten der Beitragserhebung außer Verhältnis zu dem zu erwartenden Beitragsaufkommen stehen.

§ 2

Beitragsfähige Verkehrsanlagen

(1) Beitragsfähig ist der Aufwand für die öffentlichen Straßen, Wege und Plätze sowie selbstständige Parkflächen und Grünanlagen sowie für selbstständige Fuß- und Radwege.

(2) Nicht beitragsfähig ist der Aufwand für Brückenbauwerke, Tunnels und Unterführungen mit den dazugehörigen Rampen, mit Ausnahme des Aufwands für Fahrbahndecke und Fußwegbelags.

§ 3

Ermittlungsgebiete

(1) Sämtliche zum Anbau bestimmte Verkehrsanlagen folgender Gebiete bilden jeweils einheitliche öffentliche Einrichtungen (Abrechnungseinheiten). Es werden folgende Abrechnungseinheiten gebildet, die zum Zeitpunkt einer Abrechnung einer Prüfung unterzogen werden:

- die Abrechnungseinheiten 1 und 2 Gewerbegebiet Bischofsdhron

- die Abrechnungseinheit 3 Ortsbezirk Bischofsdhron Wohngebiet

- die Abrechnungseinheit 4 Ortsbezirk Elzerath

- die Abrechnungseinheit 5 Gewerbegebiet Gonzerath

- die Abrechnungseinheit 6 Ortsbezirk Gonzerath Wohngebiet

- die Abrechnungseinheit 7 Ortsteil Merscheid-Götzenfeld

- die Abrechnungseinheit 8 Ortsbezirk Gutenthal

- die Abrechnungseinheit 9 Ortsbezirk Haag

- die Abrechnungseinheit 10 Ortsbezirk Heinzerath

- die Abrechnungseinheit 11 Ortsbezirk Hinzerath

- die Abrechnungseinheit 12 Ortsbezirke Hoxel und Morscheid-Riedenburg

- die Abrechnungseinheit 13 Ortsbezirk Hundheim

- die Abrechnungseinheit 14 Ortsbezirk Hunolstein

- die Abrechnungseinheit 15 Ortsbezirk Merscheid

- die Abrechnungseinheit 16 Ortsbezirk Morbach

- die Abrechnungseinheit 17 Ortsbezirk Odert

- die Abrechnungseinheit 18 Ortsbezirk Rapperath

- die Abrechnungseinheit 19 Ortsbezirk Rapperath Gebiet „ Am Großen Herrgott“

- die Abrechnungseinheit 20 Ortsbezirk Wederath

- die Abrechnungseinheit 21 Ortsbezirk Weiperath

- die Abrechnungseinheit 22 Ortsbezirk Wenigerath

- die Abrechnungseinheit 23 Ortsbezirk Wolzburg.

Die Abrechnungseinheiten 1, 2, 5, 7 und 19 sind zur grafischen Veranschaulichung als Anlage 1 dieser Satzung beigefügt. Die Begründung für die Ausgestaltung der einheitlichen öffentlichen Einrichtungen ist dieser Satzung als Anlage 2 beigefügt.

(2) Der beitragsfähige Aufwand wird für die eine Abrechnungseinheit bildenden Verkehrsanlagen nach den jährlichen Investitionsaufwendungen in den Abrechnungseinheiten nach Abs. 1 ermittelt.

§ 4

Gegenstand der Beitragspflicht

Der Beitragspflicht unterliegen alle baulich, gewerblich, industriell oder in ähnlicher Weise nutzbaren Grundstücke, die die rechtliche und tatsächliche Möglichkeit einer Zufahrt oder eines Zugangs zu einer in der Abrechnungseinheit gelegenen Verkehrsanlage haben.

§ 5

Gemeindeanteil

Der Gemeindeanteil beträgt:

| für die Abrechnungseinheiten 1 und 2 (Gewerbegebiet Bischofsdhron) | 30 % |

| für die Abrechnungseinheit 3 (Ortsbezirk Bischofsdhron Wohngebiet) | 30 % |

| für die Abrechnungseinheit 4 (Ortsbezirk Elzerath) | 30 % |

| für die Abrechnungseinheit 5 (Gewerbegebiet Gonzerath) | 30 % |

| für die Abrechnungseinheit 6 (Ortsbezirk Gonzerath Wohngebiet) | 30 % |

| für die Abrechnungseinheit 7 (Ortsteil Merscheid-Götzenfeld) | 30 % |

| für die Abrechnungseinheit 8 (Ortsbezirk Gutenthal) | 30 % |

| für die Abrechnungseinheit 9 (Ortsbezirk Haag) | 30 % |

| für die Abrechnungseinheit 10 (Ortsbezirk Heinzerath) | 30 % |

| für die Abrechnungseinheit 11 (Ortsbezirk Hinzerath) | 30 % |

| für die Abrechnungseinheit 12 (Ortsbezirken Hoxel und Morscheid-Riedenburg) | 30 % |

| für die Abrechnungseinheit 13 (Ortsbezirk Hundheim) | 30 % |

| für die Abrechnungseinheit 14 (Ortsbezirk Hunolstein) | 30 % |

| für die Abrechnungseinheit 15 (Ortsbezirk Merscheid) | 30 % |

| für die Abrechnungseinheit 16 (Ortsbezirk Morbach) | 30 % |

| für die Abrechnungseinheit 17 (Ortsbezirk Odert) | 30 % |

| für die Abrechnungseinheit 18 (Ortsbezirk Rapperath) | 30 % |

| für die Abrechnungseinheit 19 (Ortsbezirk Rapperath „ Am Großen Herrgott“) | 30 % |

| für die Abrechnungseinheit 20 (Ortsbezirk Wederath) | 30 % |

| für die Abrechnungseinheit 21 (Ortsbezirk Weiperath) | 30 % |

| für die Abrechnungseinheit 22 (Ortsbezirk Wenigerath) | 30 % |

| für die Abrechnungseinheit 23 (Ortsbezirk Wolzburg) | 30 % |

§ 6

Beitragsmaßstab

(1) Maßstab ist die Grundstücksfläche mit Zuschlägen für Vollgeschosse. Der Zuschlag je Vollgeschoss beträgt 15 v.H. Für die ersten beiden Vollgeschosse beträgt der Zuschlag einheitlich 30 v.H. Vollgeschosse im Sinne dieser Regelung sind Vollgeschosse im Sinne der Landesbauordnung.

(2) Als Grundstücksfläche nach Abs. 1 gilt:

| 1. | In beplanten Gebieten gilt die überplante Grundstücksfläche. Ist das Grundstück nur teilweise überplant und ist der unbeplante Grundstücksteil dem Innenbereich nach § 34 BauGB zuzuordnen, gilt als Grundstücksfläche die Fläche des Buchgrundstücks; Nr. 2 ist ggf. entsprechend anzuwenden. |

| 2. | Liegen Grundstücke innerhalb eines im Zusammenhang bebauten Ortsteiles (§ 34 BauGB), sind zu berücksichtigen: |

| a) bei Grundstücken, die an eine Verkehrsanlage angrenzen, die Fläche von dieser bis zu einer Tiefe von 35 m. | |

| b) bei Grundstücken, die nicht an eine Verkehrsanlage angrenzen, mit dieser aber durch einen eigenen Weg oder durch einen Zugang verbunden sind (Hinterliegergrundstück), die Fläche von der zu der Verkehrsanlage hin liegenden Grundstücksseite bis zu einer Tiefe von 35 m. | |

| c) Grundstücksteile, die ausschließlich eine wegemäßige Verbindung darstellen, bleiben bei der Bestimmung der Grundstückstiefe nach a) und b) unberücksichtigt. | |

| d) Sind die jenseits der nach a) und b) angeordneten Tiefenbegrenzungslinie liegenden Grundstücksteile aufgrund der Umgebungsbebauung baulich oder in ähnlicher Weise selbständig nutzbar (Hinterbebauung in zweiter Baureihe), wird die Fläche bis zu einer Tiefe von 70 m zugrunde gelegt. | |

| Sind die hinteren Grundstücksteile nicht in diesem Sinne selbständig nutzbar und geht die tatsächliche bauliche, gewerbliche, industrielle oder ähnliche Nutzung der innerhalb der Tiefenbegrenzung liegenden Grundstücksteile über die tiefenmäßige Begrenzung nach a) und b) hinaus, so verschiebt sich die Tiefenbegrenzungslinie zur hinteren Grenze der tatsächlichen Nutzung. |

| Wird ein Grundstück jenseits der in Satz 1 angeordneten erhöhten Tiefenbegrenzungslinie tatsächlich baulich, gewerblich, industriell oder ähnlich genutzt, so verschiebt sich die Tiefenbegrenzungslinie zur hinteren Grenze der tatsächlichen Nutzung. | |

| 3. | Bei Grundstücken, für die im Bebauungsplan die Nutzung als Sportplatz, Freibad, Festplatz, Campingplatz, Dauerkleingarten oder Friedhof festgesetzt ist, ist die Fläche des im Geltungsbereich des Bebauungsplanes liegenden Grundstückes oder Grundstückteiles vervielfacht mit 0,5 maßgebend. Bei Grundstücken, die innerhalb eines im Zusammenhang bebauten Ortsteiles (§ 34 BauGB) tatsächlich so genutzt werden, ist die Fläche des Grundstücks- gegebenenfalls unter Berücksichtigung der nach Nr. 2 angeordneten Tiefenbegrenzung – vervielfacht mit 0,5 maßgebend. |

(3) Für die Zahl der Vollgeschosse nach Abs. 1 gilt:

| 1. | Für beplante Grundstücke wird die im Bebauungsplan festgesetzte zulässige Zahl der Vollgeschosse zugrunde gelegt. |

| 2. | Bei Grundstücken, für die im Bebauungsplan nicht die Zahl der Vollgeschosse, sondern eine Baumassenzahl festgesetzt ist, gilt die durch 3,5 geteilte höchstzulässige Baumassenzahl. Ist auch eine Baumassenzahl nicht festgesetzt, dafür aber die Höhe der baulichen Anlagen in Form der Trauf- oder Firsthöhe, so gilt die durch 3,5 geteilte höchstzulässige Trauf- oder Firsthöhe. Sind beide Höhen festgesetzt, so gilt die höchstzulässige Traufhöhe. Soweit der Bebauungsplan keine Festsetzungen trifft, gilt als Traufhöhe der Schnittpunkt der Außenseite der Dachhaut mit der seitlichen Außenwand. Die Höhe ist in der Gebäudemitte zu messen. Bruch-zahlen werden auf volle Zahlen auf- oder abgerundet. |

| 3. | Soweit kein Bebauungsplan besteht, gilt |

| a) die Zahl der auf den Grundstücken der näheren Umgebung überwiegend vorhandenen Vollgeschosse; ist ein Grundstück bereits bebaut und ist die dabei tatsächlich verwirklichte Vollgeschosszahl höher als die in der näheren Umgebung, so ist die tatsächlich verwirklichte Vollgeschosszahl zugrunde zu legen. | |

| b) bei Grundstücken, die mit einer Kirche bebaut sind, die Zahl von zwei Vollgeschossen. Dies gilt für Türme, die nicht Wohnzwecken, gewerblichen oder industriellen Zwecken oder einer freiberuflichen Nutzung dienen, entsprechend. | |

| 4. | Ist nach den Nummern 1 – 3 eine Vollgeschosszahl nicht feststellbar, so ist die tatsächlich vorhandene Traufhöhe geteilt durch 3,5 anzusetzen, wobei Bruchzahlen auf ganze Zahlen auf- und abzurunden sind. Als Traufhöhe gilt der Schnittpunkt der Außenseite der Dachhaut mit der seitlichen Außenwand. Die Höhe ist in der Gebäudemitte zu messen. |

| 5. | Bei Grundstücken, für die im Bebauungsplan eine sonstige Nutzung festgesetzt ist oder die außerhalb von Bebauungsplangebieten tatsächlich so genutzt werden (z.B. Sport-, Fest- und Campingplätze, Freibäder, Friedhöfe), wird bei vorhandener Bebauung die tatsächliche Zahl der Vollgeschosse angesetzt, in jedem Fall mindestens jedoch ein Vollgeschoss. |

| 6. | Bei Grundstücken, auf denen nur Garagen oder Stellplätze errichtet werden dürfen, gilt die festgesetzte Zahl der Geschosse oder, soweit keine Festsetzung erfolgt ist, die tatsächliche Zahl der Garagen- oder Stellplatzgeschosse, mindestens jedoch ein Vollgeschoss. |

| 7. | Bei Grundstücken, die im Geltungsbereich von Satzungen nach § 34 Abs. 4 BauGB liegen, werden zur Ermittlung der Beitragsflächen die Vorschriften entsprechend angewandt, wie sie bestehen für |

| a) Grundstücke in Bebauungsplangebieten, wenn in der Satzung Bestimmungen über das zulässige Nutzungsmaß getroffen sind, | |

| b) unbeplanten Grundstücke, wenn die Satzung keine Bestimmungen über das zulässige Nutzungsmaß enthält. | |

| 8. | Die Zahl der tatsächlich vorhandenen oder sich durch Umrechnung ergebenden Vollgeschosse gilt, wenn sie höher ist als die Zahl der Vollgeschosse nach den vorstehenden Regelungen. |

| 9. | Sind auf einem Grundstück mehrere Gebäude mit unterschiedlicher Zahl von Vollgeschossen zulässig oder vorhanden, gilt die bei der überwiegenden Baumasse vorhandene Zahl. |

(4) Für Grundstücke in Kern-, Gewerbe- und Industriegebieten wird die nach den vorstehenden Regelungen ermittelte und gewichtete Grundstücksfläche um 20 v.H. erhöht. Dies gilt entsprechend für ausschließlich gewerblich, industriell oder in ähnlicher Weise genutzte Grundstücke in sonstigen Baugebieten. Bei teilweise gewerblich, industriell oder in ähnlicher Weise genutzten Grundstücken (gemischt genutzte Grundstücke) in sonstigen Baugebieten erhöhen sich die Maßstabsdaten um 10 v.H.

§ 7

Eckgrundstücke und durchlaufende Grundstücke

(1) Grundstücke, die sowohl von einer nach § 13 dieser Satzung verschonten Verkehrsanlage erschlossen sind als auch von einer oder mehreren weiteren Verkehrsanlage(n) der Abrechnungseinheit erschlossen sind, werden nur mit 50 % ihrer gewichteten Grundstücksfläche angesetzt.

(2) Kommt für eine oder mehrere der Verkehrsanlagen nach Abs. 1 die Tiefenbegrenzung nach § 6 Abs. 2 dieser Satzung zur Anwendung, gilt die Regelung des Abs. 1 nur für die sich überschneidenden Grundstücksteile.

§ 8

Entstehung des Beitragsanspruches

Der Beitragsanspruch entsteht mit Ablauf des 31. Dezember für das abgelaufene Jahr.

§ 9

Vorausleistungen

(1) Ab Beginn des Erhebungszeitraumes können von der Gemeinde Morbach Vorausleistungen auf wiederkehrende Beiträge erhoben werden.

(2) Die Vorausleistungen werden nach der voraussichtlichen Beitragshöhe für das laufende Jahr bemessen.

§ 10

Ablösung des Ausbaubeitrages

Die Ablösung wiederkehrender Beiträge kann jederzeit für einen Zeitraum von bis zu 10 Jahren vereinbart werden. Der Ablösung wird unter Berücksichtigung der zu erwartenden Kostenentwicklung die abgezinste voraussichtliche Beitragsschuld zugrunde gelegt.

§ 11

Beitragsschuldner

(1) Beitragsschuldner ist, wer im Zeitpunkt der Bekanntgabe des Beitragsbescheides Eigentümer oder dinglich Nutzungsberechtigter des Grundstückes ist.

(2) Mehrere Beitragsschuldner sind Gesamtschuldner.

§ 12

Veranlagung und Fälligkeit

(1) Die wiederkehrenden Beiträge und die Vorausleistungen darauf werden durch schriftlichen Bescheid festgesetzt und 3 Monate nach Bekanntgabe des Beitragsbescheides fällig.

(2) Der Beitragsbescheid enthält:

- die Bezeichnung des Beitrages,

- den Namen des Beitragsschuldners,

- die Bezeichnung des Grundstückes,

- den zu zahlenden Betrag,

- die Berechnung des zu zahlenden Betrages unter Mitteilung der beitragsfähigen Kosten, des Gemeindeanteils und der Berechnungsgrundlagen nach dieser Satzung,

- die Festsetzung des Fälligkeitstermins,

- die Eröffnung, dass der Beitrag als öffentliche Last auf dem Grundstück ruht, und

- eine Rechtsbehelfsbelehrung.

(3) Die Grundlagen für die Festsetzung wiederkehrender Beiträge können durch besonderen Bescheid (Feststellungsbescheid) festgestellt werden.

§ 13

Übergangs- bzw. Verschonungsregelung

(1) Gemäß § 10a Abs. 6 KAG wird festgelegt, dass Grundstücke, vorbehaltlich § 7 Absätze 1 und 2 dieser Satzung, erstmals bei der Ermittlung des wiederkehrenden Beitrages berücksichtigt und beitragspflichtig werden, nach

| a) | 20 Jahren bei kompletter Herstellung der Verkehrsanlage, |

| b) | 15 Jahren bei Herstellung der Fahrbahn, |

| c) | 10 Jahren bei Herstellung des Gehweges, |

| d) | 5 Jahren bei Herstellung der Beleuchtung bzw. durchgeführten Veranlagungen für Grunderwerb, Straßenoberflächenentwässerungskosten oder anderer Teilanlagen. |

Die Übergangsregelung bei Maßnahmen nach den Buchst. a) bis d) gilt auch bei der Erneuerung, der Erweiterung, dem Umbau und der Verbesserung von Verkehrsanlagen. Erfassen eine oder mehrere Maßnahmen mehrere Teileinrichtungen, so findet eine Addition der unter den Buchstaben b) bis d) aufgeführten Verschonungsfristen nicht statt; es gilt dann die jeweils erreichte höhere Verschonungsdauer.

Die Übergangsregelung beginnt jeweils zu dem Zeitpunkt, in dem die sachlichen Beitragspflichten für die Erschließungsbeiträge nach dem BauGB bzw. für die Ausbaubeiträge nach dem KAG entstanden sind.

(2) Erfolgte die Herstellung der Verkehrsanlage aufgrund von Verträgen (insbes. Erschließungsverträge), so wird gem. § 10 a Abs. 6 Satz 1 KAG die Verschonungsdauer auf 20 Jahre festgesetzt.

Die Übergangsregelung gilt ab dem Zeitpunkt, in dem Prüfung der Abrechnung der vertraglichen Leistung und die Widmung der Verkehrsanlage erfolgt sind.

§ 14

Öffentliche Last

Der wiederkehrende Straßenausbaubeitrag liegt als öffentliche Last auf dem Grundstück.

§ 15

In-Kraft-Treten

(1) Diese Satzung tritt zum 01.11.2023 in Kraft.

(2) Gleichzeitig tritt die Satzung über die Erhebung einmaliger Beiträge für öffentliche Verkehrsanlagen (Beitragssatzung der Gemeinde Morbach) vom 19. Juli 1996 geändert durch Satzung vom 21.06.1999 und 10.10.2003 außer Kraft.

(3) Soweit Beitragsansprüche nach vorhergehenden Satzungen entstanden sind, bleiben diese hiervon unberührt und es gelten insoweit für diese die bisherigen Regelungen weiter.

Gemeindeverwaltung Morbach

Morbach, den 12.09.2023

Andreas Hackethal, Bürgermeister

Anlage 1

zu § 3 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Gemeinde Morbach (Pläne der Abrechnungseinheiten 1, 2, 5, 7, 19)

Anlage 2

zu § 3 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Gemeinde Morbach (Begründung der Abrechnungseinheiten)

Hinweis:

Gemäß § 24 Abs. 6 der Gemeindeordnung Rheinland Pfalz (GemO) ist eine Verletzung der Bestimmungen über

1. Ausschließungsgründe (§22 Abs. I GemO) und

2. die Einberufung und die Tagesordnung von Sitzungen des Gemeinderates (§34 GemO)

unbeachtlich, wenn sie nicht innerhalb eines Jahres nach der öffentlichen Bekanntmachung der Satzung schriftlich unter Bezeichnung der Tatsachen, die eine solche Rechtsverletzung begründen können, gegenüber der Gemeindeverwaltung geltend gemacht worden ist.

Gemeindeverwaltung Morbach

Morbach, den 12.09.2023

Andreas Hackethal, Bürgermeister

Anlage 1

zu § 3 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Gemeinde Morbach (Pläne der Abrechnungseinheiten 1, 2, 5, 7, 19)

Anlage 2

Anlage 2 zu § 3 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau

von Verkehrsanlagen der Gemeinde Morbach (Begründung der Abrechnungseinheiten)

Die Abrechnungseinheiten

3 (Bischofsdhron Wohngebiet),

4 (Elzerath),

6 (Gonzerath Wohngebiet),

8 (Gutenthal),

9 (Haag),

10 (Heinzerath),

11 (Hinzerath),

13 (Hundheim),

14 (Hunolstein),

15 (Merscheid),

16 (Morbach),

17 (Odert),

20 (Wederath),

21 (Weiperath),

22 (Wenigerath),

23 (Wolzburg),

bilden jeweils einen räumlich zusammenhängenden Ortsbezirk der Gemeinde Morbach, welcher durch das Ortsbild eine einheitliche, durch den Bebauungszusammenhang festzustellende öffentliche Abrechnungseinheit, darstellt. Ein räumlicher Zusammenhang wird in der Regel nicht durch Außenbereichsflächen von untergeordnetem Ausmaß oder topografischen Merkmalen wie Flüsse, Bahnanlagen und klassifizierten Straßen, die ohne großen Aufwand gequert werden können, aufgehoben. Es handelt sich bei dem Ortsbezirk um ein räumlich zusammenhängendes Gemeindegebiet mit dörflichem Charakter, dessen

Verkehrsanlagen den einzelnen Grundstücken die Anbindung an das inner- und überörtliche Straßennetz vermitteln.

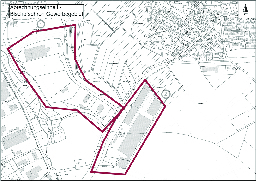

Die Abrechnungseinheiten 1 und 2 werden von dem Gewerbegebiet Bischofsdhron gebildet.

Beide Abrechnungseinheiten sind aus dem Ortsbezirk Bischofsdhron als eigenständige Abrechnungseinheiten herauszunehmen (siehe Anlage 1 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Gemeinde Morbach).

Die Abrechnungseinheiten sind von dem Wohngebiet Bischofsdhron sowie von der Ortslage Morbach durch Außenbereichsflächen von übergeordnetem Ausmaß getrennt. Ein räumlicher Zusammenhang bzw. ein Bebauungszusammenhang besteht daher nicht.

Aufgrund der topografischen Lage ist es notwendig das Gewerbegebiet nochmals in zwei Abrechnungseinheiten zu unterteilen. Die beiden Abrechnungseinheiten werden durch die verbindende Gemeindestraße (Tempo 70) der Ortsbezirke Morbach und Bischofsdhron inkl. des Fuß- und Radwegs sowie durch die stillgelegte Bahnstrecke voneinander getrennt.

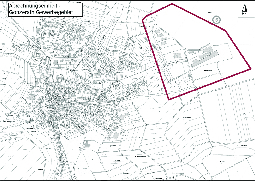

Die Abrechnungseinheit 5 wird von dem Gewerbegebiet Gonzerath gebildet. Die Abrechnungseinheit ist von dem Wohngebiet Gonzerath durch Außenbereichsflächen von übergeordnetem Ausmaß getrennt. Ein räumlicher Zusammenhang bzw. ein Bebauungszusammenhang besteht nicht. Daher ist die Abrechnungseinheit Gewerbegebiet Gonzerath als eigenständige Abrechnungseinheit von dem Wohngebiet abzugrenzen (siehe Anlage 1 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Gemeinde Morbach).

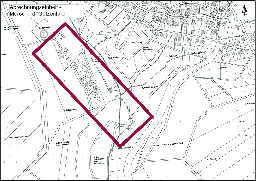

Die Abrechnungseinheit 7 wird von dem Ortsteil Merscheid-Götzenfeld gebildet. Der eigenständige Ortsteil Merscheid-Götzenfeld befindet sich umringt von Außenbereichsflächen übergeordneten Ausmaßes. Ein räumlicher Zusammenhang bzw. ein Bebauungszusammenhang besteht daher nicht (siehe Anlage 1 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Gemeinde Morbach).

Die Abrechnungseinheit 12 wird von den Ortsbezirken Hoxel und Morscheid-Riedenburg gebildet. Die Ortslagen Hoxel und Morscheid-Riedenburg sind ein räumlich zusammenhängendes Gebiet der Gemeinde Morbach, welche durch das Ortsbild eine einheitliche, durch den Bebauungszusammenhang festzustellende öffentliche Abrechnungseinheit bilden. Die Gemarkungsgrenze welche beide Ortsbezirke trennt, kann nicht als Zäsur angenommen werden, da die Bebauung einen inneinander übergehenden räumlichen Zusammenhang darstellt. Dieser wird in der Regel nicht durch Außenbereichsflächen von untergeordnetem Ausmaß oder topografischen Merkmalen wie Flüsse, Bahnanlagen und klassifizierten Straßen, die ohne großen Aufwand gequert werden können, aufgehoben.

Zwar verläuft innerhalb der Abrechnungseinheit eine einseitige, stillgelegte Bahnstrecke, die aber unterquert werden kann und deshalb keine Zäsur darstellt.

Es handelt sich bei den Ortsbezirken um ein räumlich zusammenhängendes Gemeindegebiet mit dörflichem Charakter, dessen Verkehrsanlagen den einzelnen Grundstücken die Anbindung an das inner- und überörtliche Straßennetz vermitteln.

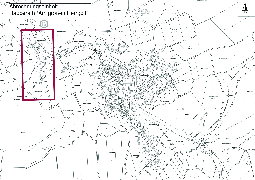

Die Abrechnungseinheiten 18 und 19 werden von dem Ortsbezirk Rapperath gebildet.

Rapperath (Abrechnungseinheit 18) ist ein räumlich zusammenhängender Ortsbezirk der Gemeinde Morbach, welcher durch das Ortsbild eine einheitliche, durch den Bebauungszusammenhang festzustellende öffentliche Abrechnungseinheit, innerhalb der Gemarkungsgrenze, bildet. Es handelt sich bei dem Ortsbezirk um ein räumlich zusammenhängendes Gemeindegebiet mit dörflichem Charakter, dessen Verkehrsanlagen den einzelnen Grundstücken die Anbindung an das inner- und überörtliche Straßennetz vermitteln.

Das Gebiet „Am Großen Herrgott“ (Abrechnungseinheit 19) ist beitragsrechtlich als eigene Abrechnungseinheit von der Abrechnungseinheit Rapperath abzutrennen (siehe Anlage 1 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Gemeinde Morbach). Die Außenbereichsfläche von übergeordnetem Ausmaß zwischen den beiden Abrechnungseinheiten, der durchlaufende Bach „Dhron“, sowie die Kreisstraße (K 80) stellen eine natürliche Zäsur dar.