Öffentliche Bekanntmachung

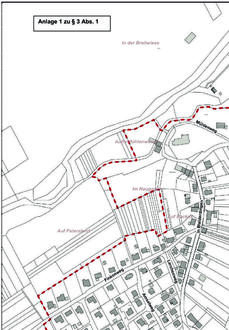

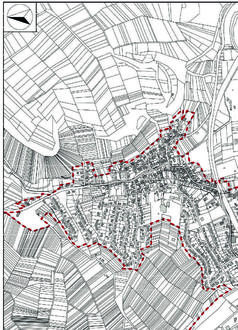

Anlage 1 zu § 3 Abs. 1

Anlage 1 zu § 3 Abs. 1

Satzung

zur Erhebung von wiederkehrenden Beiträgen

für den Ausbau von Verkehrsanlagen

(Ausbaubeitragssatzung wkB)

der Ortsgemeinde Hoppstädten-Weiersbach

vom 01.12.2023

Der Gemeinderat der Ortsgemeinde Hoppstädten-Weiersbach hat aufgrund des § 24 der Gemeindeordnung (GemO) und der §§ 2 Absatz 1, 7, 10 und 10 a des Kommunalabgabengesetzes (KAG) am 15.11.2023 folgende Satzung beschlossen, die hiermit bekannt gemacht wird:

§ 1

Erhebung von Ausbaubeiträgen

(1) Die Ortsgemeinde erhebt wiederkehrende Beiträge für den Ausbau von Verkehrsanlagen nach den Bestimmungen des KAG und dieser Satzung.

(2) Ausbaubeiträge werden für alle Maßnahmen an Verkehrsanlagen, die der Erneuerung, der Erweiterung, dem Umbau oder der Verbesserung dienen, erhoben.

| a) | "Erneuerung" ist die Wiederherstellung einer vorhandenen, ganz oder teilweise unbrauchbaren, abgenutzten oder schadhaften Anlage in einen dem regelmäßigen Verkehrsbedürfnis genügenden Zustand. |

| b) | "Erweiterung" ist jede flächenmäßige Vergrößerung einer fertiggestellten Anlage oder deren Ergänzung durch weitere Teile. |

| c) | "Umbau" ist jede nachhaltige technische Veränderung an der Verkehrsanlage. |

| d) | "Verbesserung" sind alle Maßnahmen zur Hebung der Funktion, der Änderung der Verkehrsbedeutung i. S. der Hervorhebung des Anliegervorteiles sowie der Beschaffenheit und Leistungsfähigkeit einer Anlage. |

(3) Die Bestimmungen dieser Satzung gelten nicht, soweit Kostenerstattungsbeträge nach §§ 135 a - c BauGB zu erheben sind.

(4) Ausbaubeiträge nach dieser Satzung werden nicht erhoben, wenn die Kosten der Beitragserhebung außer Verhältnis zu dem zu erwartenden Beitragsaufkommen stehen.

§ 2

Beitragsfähige Verkehrsanlagen

(1) Beitragsfähig ist der Aufwand für die öffentlichen Straßen, Wege und Plätze sowie selbstständige Parkflächen und Grünanlagen sowie für selbstständige Fuß- und Radwege.

(2) Nicht beitragsfähig ist der Aufwand für Brückenbauwerke, Tunnels und Unterführungen mit den dazugehörigen Rampen, mit Ausnahme des Aufwandes für Fahrbahndecke und Fußwegbelag.

§ 3

Ermittlungsgebiete

(1) Sämtliche zum Anbau bestimmte Verkehrsanlagen folgender Gebiete bilden jeweils einheitliche öffentliche Einrichtungen (Abrechnungseinheiten), wie sie sich aus den als Anlage 1 beigefügten Plänen ergeben:

| 1. | Die Abrechnungseinheit 1 wird gebildet von den Ortsteilen Hoppstädten und Neubrücke |

| 2. | Die Abrechnungseinheit 2 wird gebildet vom Ortsteil Weiersbach |

Die Begründung für die Ausgestaltung der einheitlichen öffentlichen Einrichtungen ist dieser Satzung als Anlage 2 beigefügt.

(2) Der beitragsfähige Aufwand wird für die eine Abrechnungseinheit bildenden Verkehrsanlagen nach den jährlichen Investitionsaufwendungen in den Abrechnungseinheiten nach Absatz 1 ermittelt.

§ 4

Gegenstand der Beitragspflicht

Der Beitragspflicht unterliegen alle baulich, gewerblich, industriell oder in ähnlicher Weise nutzbaren Grundstücke, die die rechtliche und tatsächliche Möglichkeit einer Zufahrt oder eines Zugangs zu einer in der Abrechnungseinheit gelegenen Verkehrsanlage haben.

§ 5

Gemeindeanteil

Der Gemeindeanteil beträgt in der

- Abrechnungseinheit 1 Hoppstädten und Neubrücke: — 35 v. H.

- Abrechnungseinheit 2 Weiersbach: — 35 v. H.

§ 6

Beitragsmaßstab

(1) Maßstab ist die Grundstücksfläche mit Zuschlägen für Vollgeschosse. Der Zuschlag je Vollgeschoss beträgt 10 v. H.

Vollgeschosse im Sinne dieser Regelung sind Vollgeschosse im Sinne der Landesbauordnung (LBauO).

(2) Als Grundstücksfläche nach Absatz 1 gilt:

| 1. | In beplanten Gebieten die überplante Grundstücksfläche. Ist das Grundstück nur teilweise überplant und ist der unbeplante Grundstücksteil dem Innenbereich nach § 34 BauGB zuzuordnen, gilt als Grundstücksfläche die Fläche des Buchgrundstückes; Nr. 2 ist gegebenenfalls entsprechend anzuwenden. |

| 2. | Liegen Grundstücke innerhalb eines im Zusammenhang bebauten Ortsteiles (§ 34 BauGB), sind zu berücksichtigen: |

| a) Bei Grundstücken, die an eine Verkehrsanlage angrenzen, die Fläche von dieser bis zu einer Tiefe von 40 m. |

| b) Bei Grundstücken, die nicht an eine Verkehrsanlage angrenzen, mit dieser aber durch einen eigenen Weg oder durch einen Zugang verbunden sind (Hinterliegergrundstücke), die Fläche von der zu der Verkehrsanlage hin liegenden Grundstücksseite bis zu einer Tiefe von 40 m. |

| c) Grundstücksteile, die ausschließlich eine wegemäßige Verbindung darstellen, bleiben bei der Bestimmung der Grundstückstiefe nach a) und b) unberücksichtigt. |

| d) Sind die jenseits der nach a) und b) angeordneten Tiefenbegrenzungslinie liegenden Grundstücksteile aufgrund der Umgebungsbebauung baulich oder in ähnlicher Weise selbständig nutzbar (Hinterbebauung in zweiter Baureihe), wird die Fläche bis zu einer Tiefe von 80 m zugrunde gelegt. |

| Sind die hinteren Grundstücksteile nicht in diesem Sinne selbständig nutzbar und geht die tatsächliche bauliche, gewerbliche, industrielle oder ähnliche Nutzung der innerhalb der Tiefenbegrenzung liegenden Grundstücksteile über die tiefenmäßige Begrenzung nach a) und b) hinaus, so verschiebt sich die Tiefenbegrenzungslinie zur hinteren Grenze der tatsächlichen Nutzung. |

| Wird ein Grundstück jenseits der in Satz 1 angeordneten erhöhten Tiefenbegrenzungslinie tatsächlich baulich, gewerblich, industriell oder ähnlich genutzt, so verschiebt sich die Tiefenbegrenzungslinie zur hinteren Grenze der tatsächlichen Nutzung. |

| 3. | Bei Grundstücken, für die im Bebauungsplan die Nutzung als Sportplatz, Freibad, Festplatz, Campingplatz, Dauerkleingarten oder Friedhof festgesetzt ist, die Fläche des im Geltungsbereich des Bebauungsplanes liegenden Grundstückes oder Grundstückteiles vervielfacht mit 0,5. |

| 4. | Bei Grundstücken, die innerhalb eines im Zusammenhang bebauten Ortsteiles (§ 34 BauGB) tatsächlich als Sportplatz, Freibad, Festplatz, Campingplatz, Dauerkleingarten oder Friedhof genutzt werden, die Fläche des Grundstücks - gegebenenfalls unter Berücksichtigung der nach Nr. 2 angeordneten Tiefenbegrenzung - vervielfacht mit 0,5. |

| (3) Für die Zahl der Vollgeschosse nach Absatz 1 gilt: | |

| 1. | Für beplante Grundstücke wird die im Bebauungsplan festgesetzte zulässige Zahl der Vollgeschosse zugrunde gelegt. |

| 2. | Bei Grundstücken, für die im Bebauungsplan nicht die Zahl der Vollgeschosse, sondern eine Baumassenzahl festgesetzt ist, gilt die durch 3,5 geteilte höchstzulässige Baumassenzahl. Ist auch eine Baumassenzahl nicht festgesetzt, dafür aber die Höhe der baulichen Anlagen in Form der Trauf- oder Firsthöhe, so gilt die durch 2,8 geteilte höchstzulässige Trauf- oder Firsthöhe. Sind beide Höhen festgesetzt, so gilt die höchstzulässige Traufhöhe. Soweit der Bebauungsplan keine Festsetzungen trifft, gilt als Traufhöhe der Schnittpunkt der Außenseite der Dachhaut mit der seitlichen Außenwand. Die Höhe ist in der Gebäudemitte zu messen. Bruchzahlen werden auf ganze Zahlen auf- oder abgerundet. |

| 3. | Soweit kein Bebauungsplan besteht, gilt |

| a) die Zahl der auf den Grundstücken der näheren Umgebung überwiegend vorhandenen Vollgeschosse; ist ein Grundstück bereits bebaut und ist die dabei tatsächlich verwirklichte Vollgeschosszahl höher als die in der näheren Umgebung, so ist die tatsächlich verwirklichte Vollgeschosszahl zugrunde zu legen. |

| b) bei Grundstücken, die mit einer Kirche bebaut sind, die Zahl von zwei Vollgeschossen. Dies gilt für Türme, die nicht Wohnzwecken, gewerblichen oder industriellen Zwecken oder einer freiberuflichen Nutzung dienen, entsprechend. |

| 4. | Ist nach den Nummern 1 - 3 eine Vollgeschosszahl nicht feststellbar, so ist die tatsächlich vorhandene Traufhöhe geteilt durch 2,8 anzusetzen, wobei Bruchzahlen auf ganze Zahlen auf- oder abzurunden sind. Als Traufhöhe gilt der Schnittpunkt der Außenseite der Dachhaut mit der seitlichen Außenwand. Die Höhe ist in der Gebäudemitte zu messen. |

| 5. | Bei Grundstücken, für die im Bebauungsplan eine sonstige Nutzung festgesetzt ist oder die außerhalb von Bebauungsplangebieten tatsächlich so genutzt werden (z. B. Sport-, Fest- und Campingplätze, Freibäder, Dauerkleingärten, Friedhöfe), wird bei vorhandener Bebauung die tatsächliche Zahl der Vollgeschosse angesetzt, in jedem Fall mindestens jedoch ein Vollgeschoss. |

| 6. | Bei Grundstücken, auf denen nur Garagen oder Stellplätze errichtet werden dürfen, gilt die festgesetzte Zahl der Geschosse oder, soweit keine Festsetzung erfolgt ist, die tatsächliche Zahl der Garagen- oder Stellplatzgeschosse, in jedem Fall mindestens jedoch ein Vollgeschoss. |

| 7. | Bei Grundstücken, die im Geltungsbereich von Satzungen nach § 34 Abs. 4 BauGB liegen, werden zur Ermittlung der Beitragsflächen die Vorschriften entsprechend angewandt, wie sie bestehen für |

| a) Grundstücke in Bebauungsplangebieten, wenn in der Satzung Bestimmungen über das zulässige Nutzungsmaß getroffen sind, |

| b) unbeplante Grundstücke, wenn die Satzung keine Bestimmungen über das zulässige Nutzungsmaß enthält. |

| 8. | Die Zahl der tatsächlich vorhandenen oder sich durch Umrechnung ergebenden Vollgeschosse gilt, wenn sie höher ist als die Zahl der Vollgeschosse nach den vorstehenden Regelungen. |

| 9. | Sind auf einem Grundstück mehrere Gebäude mit unterschiedlicher Zahl von Vollgeschossen zulässig oder vorhanden, gilt die bei der überwiegenden Baumasse vorhandene Zahl. |

(4) Für Grundstücke in Kern-, Gewerbe- und Industriegebieten wird die nach den vorstehenden Regelungen ermittelte und gewichtete Grundstücksfläche um 20 v. H. erhöht. Dies gilt entsprechend für ausschließlich gewerblich, industriell oder in ähnlicher Weise genutzte Grundstücke in sonstigen Baugebieten und innerhalb der im Zusammenhang bebauten Ortsteile (§ 34 BauGB).

Bei teilweise gewerblich, industriell oder in ähnlicher Weise genutzten Grundstücken (gemischt genutzte Grundstücke) in sonstigen Baugebieten und innerhalb der im Zusammenhang bebauten Ortsteile (§ 34 BauGB) erhöhen sich die Maßstabsdaten um 10 v. H.

§ 7

Eckgrundstücke und durchlaufende Grundstücke

(1) Grundstücke, die sowohl von einer nach § 12 dieser Satzung verschonten Verkehrsanlage erschlossen sind als auch von einer oder mehreren weiteren Verkehrsanlagen der Abrechnungseinheit erschlossen sind, werden nur mit 50 v. H. ihrer gewichteten Grundstücksfläche angesetzt.

(2) Kommt für eine oder mehrere der Verkehrsanlagen nach Absatz 1 die Tiefenbegrenzung nach § 6 Absatz 2 dieser Satzung zur Anwendung, gilt die Regelung des Absatzes 1 nur für die sich überschneidenden Grundstücksteile.

§ 8

Entstehung des Beitragsanspruches

Der Beitragsanspruch entsteht mit Ablauf des 31. Dezember für das abgelaufene Jahr.

§ 9

Vorausleistungen

(1) Ab Beginn des Erhebungszeitraumes können von der Ortsgemeinde Vorausleistungen auf wiederkehrende Beiträge erhoben werden.

(2) Die Vorausleistungen werden nach der voraussichtlichen Beitragshöhe für das laufende Jahr bemessen.

§ 10

Beitragsschuldner

(1) Beitragsschuldner ist, wer im Zeitpunkt der Bekanntgabe des Beitragsbescheides Eigentümer oder dinglich Nutzungsberechtigter des Grundstückes ist.

(2) Mehrere Beitragsschuldner sind Gesamtschuldner.

§ 11

Veranlagung und Fälligkeit

(1) Die wiederkehrenden Beiträge und die Vorausleistungen darauf werden durch schriftlichen Bescheid festgesetzt und drei Monate nach Bekanntgabe des Beitragsbescheides fällig.

| (2) Der Beitragsbescheid enthält: | |

| a. | die Bezeichnung des Beitrages, |

| b. | den Namen des Beitragsschuldners, |

| c. | die Bezeichnung des Grundstückes, |

| d. | den zu zahlenden Betrag, |

| e. | die Berechnung des zu zahlenden Betrages unter Mitteilung der beitragsfähigen Kosten, des Gemeindeanteils und der Berechnungsgrundlagen nach dieser Satzung, |

| f. | die Festsetzung des Fälligkeitstermins, |

| g. | die Eröffnung, dass der Beitrag als öffentliche Last auf dem Grundstück ruht, und |

| h. | eine Rechtsbehelfsbelehrung. |

(3) Die Grundlagen für die Festsetzung wiederkehrender Beiträge können durch besonderen Bescheid (Feststellungsbescheid) festgestellt werden.

§ 12

Übergangs- bzw. Verschonungsregelung

(1) Gemäß § 10 a Absatz 6 KAG wird festgelegt, dass Grundstücke, vorbehaltlich § 7 Absätze 1 und 2 dieser Satzung, erstmals bei der Ermittlung des wiederkehrenden Beitrages berücksichtigt und beitragspflichtig werden, nach

| a) | 20 Jahren bei kompletter Herstellung der Verkehrsanlage, |

| b) | 15 Jahren bei Herstellung der Fahrbahn, |

| c) | 10 Jahren bei Herstellung des Gehweges, |

| d) | 5 Jahren bei Herstellung der Beleuchtung bzw. durchgeführten Veranlagungen für Grunderwerb, Straßenoberflächenentwässerungskosten oder anderer Teilanlagen. |

Die Übergangsregelung bei Maßnahmen nach den Buchstaben a) bis d) gilt auch bei der Erneuerung, der Erweiterung, dem Umbau und der Verbesserung von Verkehrsanlagen. Erfassen eine oder mehrere Maßnahmen mehrere Teileinrichtungen, so findet eine Addition der unter den Buchstaben b) bis d) aufgeführten Verschonungsfristen nicht statt; es gilt dann die jeweils erreichte höhere Verschonungsdauer.

Die Verschonung beginnt jeweils zu dem Zeitpunkt, in dem die sachlichen Beitragspflichten für die Erschließungsbeiträge nach dem BauGB bzw. für die Ausbaubeiträge nach dem KAG entstanden sind.

(2) Erfolgte die Herstellung der Verkehrsanlage aufgrund von Verträgen (insbesondere Erschließungsverträge), so wird gemäß § 10 a Absatz 6 Satz 1 KAG die Verschonungsdauer auf 20 Jahre festgesetzt.

Die Verschonung beginnt ab dem Zeitpunkt, in dem Prüfung der Abrechnung der vertraglichen Leistung der Verkehrsanlage erfolgt sind.

§ 13

Öffentliche Last

Der wiederkehrende Straßenausbaubeitrag liegt als öffentliche Last auf dem Grundstück.

§ 14

In-Kraft-Treten

(1) Diese Satzung tritt rückwirkend zum 01.01.2022 in Kraft.

(2) Gleichzeitig tritt die Satzung zur Erhebung von Einmalbeiträgen nach tatsächlichen Investitionsaufwendung für den Ausbau von Verkehrsanlagen (Ausbaubeitragssatzung Einzelabrechnung) der Ortsgemeinde Hoppstädten-Weiersbach vom 15.02.2019 außer Kraft.

(3) Soweit Beitragsansprüche nach vorhergehenden Satzungen entstanden sind, bleiben diese hiervon unberührt und es gelten insoweit für diese die bisherigen Regelungen weiter.

Hoppstädten-Weiersbach, 01.12.2023

Hans-Peter Heyda, Ortsbürgermeister

Anlage 1 zu § 3 Abs. 1

Anlage 2 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen (Ausbaubeitragssatzung wiederkehrende Beiträge) der Ortsgemeinde Hoppstädten-Weiersbach vom 01.12.2023

Begründung über die Ausgestaltung der einheitlichen öffentlichen Einrichtungen (Abrechnungseinheiten) nach § 3 Absatz 1:

Unter Wahrnehmung des kommunalen Selbstverwaltungsrechtes und unter Beachtung der örtlichen Gegebenheiten werden in der Ortsgemeinde Hoppstädten-Weiersbach folgende Abrechnungseinheiten gebildet:

• Abrechnungseinheit 1: Ortsteile Hoppstädten und Neubrücke

• Abrechnungseinheit 2: Ortsteil Weiersbach

Die Bildung einer einzigen einheitlichen öffentlichen Einrichtung durch das Zusammenfassen aller Verkehrsanlagen einer Gemeinde ist dann zulässig, wenn diese aufgrund des zusammenhängenden Gemeindegebietes in ihrer Gesamtheit den einzelnen Grundstücken die Anbindung an das inner- und überörtliche Straßennetz vermitteln, § 10 a Abs. 1 Satz 6 KAG.

Dies ist aufgrund der örtlichen Gegebenheiten in der Ortsgemeinde Hoppstädten-Weiersbach tatsächlich und rechtlich nicht der Fall.

Die Ortsgemeinde hat derzeit 3.607 Einwohner (Stand: 30.09.2023). Somit überschreitet bereits die Einwohnerzahl den von der Rechtsprechung geprägten „Orientierungswert“ von 3.000 Einwohnern, der für einen Verzicht auf die Aufteilung in mehrere Abrechnungseinheiten sprechen kann (vgl. hierzu u. a. OVG RP, Urteil vom 10. Dezember 2014, 6 A 10853/14.OVG und Beschluss vom 28. Mai 2018, 6 A 11120/17.OVG). Dieser Orientierungswert stellt jedoch nur ein „Indiz“ für das Bestehen der beitragsrechtlich erforderlichen Vorteilslage dar (vgl. OVG Rheinland-Pfalz, Urteil vom 21. Mai 2021, 6 C 11404/20.OVG).

Losgelöst von diesem „Orientierungswert“ können topografische Merkmale wie z. B. Bahnanlagen, Dämme, Flüsse oder größere Straßen dazu führen, dass das Gemeindegebiet durch dadurch auftretende Zäsuren zwingend in Abrechnungseinheiten/-gebiete aufzuteilen ist. Auch Außenbereichsflächen, von nicht nur unbedeutendem Umfang, haben trennende Wirkung. Zu berücksichtigen ist dabei aber auch die typische tatsächliche Straßennutzung, welche wiederum einen verbindenden Charakter haben kann.

Die beiden Ortsteile „Hoppstädten“ und „Weiersbach“ sind über die freie Strecke der Landesstraße 170 ca. 0,5 km, per Luftlinie rd. 0,43 km voneinander entfernt. Aufgrund dieser Entfernungen haben die Außenbereichsflächen keinen unbedeutenden Umfang. Zudem fließt zwischen den beiden Ortsteilen als topografische Zäsur die Nahe, die nur über eine Brücke von Fahrzeugen gequert werden kann. Das beitragsrechtliche Erfordernis des konkret zurechenbaren Vorteils im Sinne eines Lagevorteils für jedes veranlagte Grundstück durch die Möglichkeit der Nutzung der ausgebauten Straßen, ist aufgrund der räumlichen Trennung der beiden Ortsteile nicht mehr gegeben. Einige Gemeindeeinrichtungen (z. B. Friedhof, Kirche, Sportplatz mit Vereinsheim) und kleinere Einzelhandelsgeschäfte (Getränkehandel, Bäcker) sind in jedem der beiden Ortsteile vorhanden.

Die beiden Ortsteile „Hoppstädten“ und „Weiersbach“ sind wegen den Außenbereichsflächen und der Nahe beitragsrechtlich in zwei Abrechnungseinheiten aufzuteilen.

Zudem besteht auch hinsichtlich Grundstückskataster und Grundbuch eine rechtliche Aufteilung des Gemeindegebietes in „Hoppstädten“ und „Weiersbach“, denn im Grundstückskataster bestehen getrennte Gemarkungen und beim Amtsgericht werden jeweils separate Grundbücher der Gemarkungen geführt.

Die Ortsteile „Hoppstädten“ und „Neubrücke“ sind in den letzten Jahren - durch Bebauungspläne - räumlich quasi „zusammengewachsen“. Eine Trennung durch größere Außenbereichsflächen oder andere topografischen Zäsuren bestehen nicht (mehr). Die durch beide Ortsteile verlaufende Landesstraße 169 („Saarstraße“) hat eine gemeinsame, durchgängige Ortsdurchfahrt. Das Ortsbild von Neubrücke ist geprägt einerseits durch große ehem. Lagergebäude der US-Armee und der Bundesbahn mit dem heutigen Regionalbahnhof und andererseits durch die Fachhochschule „Umwelt-Campus Birkenfeld“, die auf dem ehem. Gelände einer US-Kaserne errichtet wurde und einem am Ortsrand gelegenen Industriegebiet. Hoppstädten ist ebenfalls an den Ortsrändern gewerblich geprägt. Innerorts überwiegt dagegen die Wohnnutzung.

Bei der Straße zum „Zum St. Annahaus“ als einzige Zufahrt zum dortigen Seniorenheim handelt es sich um eine Privatstraße, die zudem außerhalb der OD von der Landesstraße 170 abzweigt. Somit ist die Verkehrsanlage „Zum St. Annahaus“ kein Bestandteil einer Abrechnungseinheit.

Der hinter Bahnübergang und Brücke befindliche Teil der Verkehrsanlage „Harald-Fissler-Straße“ bzw. die im Geltungsbereich des Gewerbegebietes „Industriegebiet II“ gelegenen Grundstücke unterliegen (noch nicht) der Beitragspflicht zu wiederkehrenden Ausbaubeiträgen. Die in der Bebauungsplanurkunde festgesetzte - im vorderen Bereich sehr breite - Erschließungsanlage „Harald-Fissler-Straße“ ist bis dato weder im Sinne des BauGB erstmalig hergestellt, noch nach LStrG gewidmet. Die Verkehrsanlage befindet sich im Zustand einer asphaltierten Baustraße. Im Falle einer erstmaligen Herstellung entsteht hier die Pflicht zur Erhebung von Erschließungsbeiträgen nach BauGB, mit der ausbaubeitragsrechtlichen Folge einer sich anschließenden Verschonung.

Auch die neueste Rechtsprechung des OVG Rheinland-Pfalz (Urteil vom 05.09.2023, Az. 6 C 10098/23.OVG) ändert an der beitragsrechtlichen Einordnung der „Harald-Fissler-Straße“ nichts. Nach dieser Rechtsprechung liegt, wie hier bei der „Harald-Fissler-Straße“, bei nicht gewidmeten Straßen, die mittels Ausweisung durch Bebauungsplan eine öffentlich-rechtliche Zweckbestimmung als öffentliche Verkehrsanlage erhalten haben, kein Notwegerecht und somit kein beitragsrechtliches Erschlossensein der Grundstücke vor.

Soweit Gebietsteile aufgrund von früheren Erschließungs- bzw. Ausbaumaßnahmen mit unterschiedlich hohen Beitragslasten vorhanden sind, wird diesem mit der in § 12 normierten Übergangs- und Verschonungsregelung begegnet.

Hinweis auf § 24 Absatz 6 der Gemeindeordnung (GemO):

Satzungen, die unter Verletzung von Verfahrens- oder Formvorschriften dieses Gesetzes oder auf Grund dieses Gesetzes zustande gekommen sind, gelten ein Jahr nach der Bekanntmachung als von Anfang an gültig zustande gekommen. Dies gilt nicht, wenn

- die Bestimmungen über die Öffentlichkeit der Sitzung, die Genehmigung, die Ausfertigung oder die Bekanntmachung der Satzung verletzt worden sind, oder

- vor Ablauf der in Satz 1 genannten Frist die Aufsichtsbehörde den Beschluss beanstandet oder jemand die Verletzung der Verfahrens- oder Formvorschriften gegenüber der Gemeindeverwaltung unter Bezeichnung des Sachverhalts, der die Verletzung begründen soll, schriftlich geltend gemacht hat.

Hat jemand eine Verletzung nach Satz 2 Nr. 2 geltend gemacht, so kann auch nach Ablauf der in Satz 1 genannten Frist jedermann diese Verletzung geltend machen. Bei der Bekanntmachung der Satzung ist auf die Voraussetzungen für die Geltendmachung der Verletzung von Verfahrens- oder Formvorschriften und die Rechtsfolgen hinzuweisen.