Informationen zur Abrechnung der Maßnahmen

Umrüstung der Straßenlaternen auf LED für das Jahr 2021 und Erneuerung Rosenstraße Teilabschnitt I für das Jahr 2023 in der Ortsgemeinde Schwabenheim

Liebe Grundstückseigentümerinnen und Grundstückseigentümer,

nachdem alle Schlussrechnungen vorliegen und die nötigen Vorbereitungen abgeschlossen sind, erfolgt zeitnah die erste Abrechnung des wiederkehrenden Beitrags für die „Umrüstung der Straßenlaternen auf LED“ für das Jahr 2021 und die „Erneuerung Rosenstraße Teilabschnitt I“ für das Jahr 2023.

Der errechnete Beitragssatz liegt bei rund 0,09 €/m² Grundstücks- und Zuschlagsfläche.

Ihre jeweilige Grundstücks- und Zuschlagsfläche finden Sie auf Ihrem Feststellungsbescheid unter „Beitragsmaßstab“.

Bei weiteren Fragen, können Sie sich mit Frau Hattemer, Telefonnummer 06725/910-181 oder Frau May, Telefonnummer 06725/910-150 von der Verbandsgemeindeverwaltung in Verbindung setzen.

Josip Šarić, Ortsbürgermeister

Weitere Informationen bezüglich des wiederkehrenden Beitrages entnehmen Sie bitte den untenstehenden Erläuterungen:

Erläuterungen zum wiederkehrenden Ausbaubeitrag

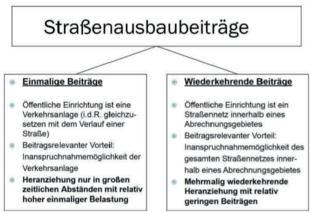

Das Land Rheinland-Pfalz hat mit Gesetz vom 05.05.2020 die grundsätzliche flächendeckende Einführung des wiederkehrenden Straßenausbaubeitrages beschlossen. Aufgrund dessen müssen Gemeinden und Städte ihr Beitragssystem vom einmaligen Ausbaubeitrag auf den wiederkehrenden Ausbaubeitrag bis spätestens 31.12.2023 umgestellt haben. In der folgenden Gegenüberstellung sind noch einmal die wesentlichsten Unterschiede zwischen dem wiederkehrenden Ausbaubeitrag („wkB“) sowie der Erhebung des einmaligen Ausbaubeitrages dargestellt:

1. Was versteht man unter dem wiederkehrenden Beitrag?

Beim wiederkehrenden Beitrag verschmelzen alle Verkehrsanlagen innerhalb einer Abrechnungseinheit zu einer einzigen Verkehrsanlage, so dass alle Eigentümer und alle Erbbauberechtigten von Grundstücken Ausbaubeiträge zu zahlen haben, die durch das Straßennetz in seiner Gesamtheit innerhalb der Abrechnungseinheit erschlossen werden, unabhängig davon, ob an der konkreten Verkehrsanlage Straßenausbaumaßnahmen durchgeführt werden oder nicht. Daher kommt es zu einer signifikanten Absenkung der Beitragshöhe im Vergleich zum Einmalbeitrag, da der Kreis der beitragspflichtigen Grundstücke erweitert wird und in der Konsequenz die Beitragsbelastung pro m² Grundstücksfläche sinkt. Andererseits kann es allerdings auch dazu kommen, dass ein beitragspflichtiger Grundstückseigentümer jahrelang für den Ausbau anderer Straßen in der Abrechnungseinheit zu wiederkehrenden Beiträgen herangezogen wird, die „eigene“ Straße aber keine Ausbaumaßnahme erfährt.

2. Was versteht man unter Abrechnungseinheiten / Abrechnungsgebieten?

Ein Abrechnungsgebiet kann ein gesamtes Gemeindegebiet oder aber einzelne Teile einer Gemeinde sein. Dies kann nicht willkürlich gewählt werden, sondern ist von der Struktur einer Gemeinde abhängig. Bahnlinien und durch den Außenbereich geteilte Stadtteile haben zum Beispiel eine trennende Wirkung. Die Gemeinde Schwabenheim besteht aus einer Abrechnungseinheit.

3. Wie wird der wiederkehrende Beitrag für mein Grundstück berechnet?

Zunächst wird ein Beitragssatz pro m² gewichteter Grundstücksfläche ermittelt. Die umlagefähigen Kosten der Straßenbaumaßnahme innerhalb eines der Abrechnungsgebiete abzüglich des Gemeindeanteils (in Schwabenheim: 30 v.H.) ergeben die beitragsfähigen Kosten. Diese beitragsfähigen Kosten werden durch die Summe der beitragspflichtigen Grundstücksflächen aller Grundstücke eines Abrechnungsgebietes geteilt und ergeben einen Beitragssatz pro m² beitragspflichtiger Grundstücksfläche.

Dieser Beitragssatz wird anschließend mit der beitragspflichtigen Grundstücksfläche multipliziert. Man erhält als Ergebnis die Beitragslast für die jeweilige Straßenausbaumaßnahme bezogen auf das beitragspflichtige Grundstück.

4. Wie ist der wiederkehrende Beitrag zu zahlen?

Der Beitragsanspruch entsteht mit Ablauf des 31. Dezembers für das abgelaufene Jahr. Sprich, im darauffolgenden Jahr können die Investitionskosten für Beitragsmaßnamen umgelegt werden.

5. Muss ich jedes Jahr wiederkehrende Straßenausbaubeiträge bezahlen?

Nein! Ich bezahle nur wiederkehrende Straßenausbaubeiträge, wenn in der Abrechnungseinheit, in der mein Grundstück liegt, im Kalenderjahr auch tatsächlich Ausbaumaßnahmen durchgeführt werden und hierfür Kosten in Rechnung gestellt werden. Der wkB ist für die Kommunen keine „Spardose“, in der Beiträge für zukünftige Straßenausbaumaßnahmen gesammelt werden können (keine Maßnahme - keine Kosten - kein wkB).

6. Ist die Höhe des wkB jedes Jahr gleich?

Nein! Die Höhe des wkB errechnet sich in jedem Jahr neu. Diese ist zum einen abhängig von den Kosten, die in einem Jahr innerhalb eines Abrechnungsgebietes anfallen und andererseits von der Summe der beitragspflichtigen Grundstücksflächen (z. B. Wegfall von Artzuschlägen, Grundstücke die aus der Verschonung kommen; Begriff „Verschonung“ siehe Ziffer 7).

7. Ich habe vor wenigen Jahren bereits Erschließungs- oder Ausbaubeiträge gezahlt. Muss ich trotzdem wiederkehrende Beiträge zahlen?

Die Stadt bzw. die Gemeinden haben die Möglichkeit, Grundstücke, die in den letzten Jahren zu Erschließungsbeiträgen, Ausbaubeiträgen oder Ausgleichsbeiträgen nach BauGB (Sanierungs-, bzw. Entwicklungsgebiet) herangezogen wurden, von der Entrichtung wiederkehrender Ausbaubeiträge zu verschonen. Die gesetzlich vorgeschriebene Höchstdauer wird in der jeweiligen Satzung festgelegt.

8. Kann der wkB auf die Mieter umgelegt werden?

Nein! Nach der z.Zt. herrschenden Meinung in Literatur und Rechtsprechung kann der wkB nicht auf die Mieter umgelegt werden.

9. Ich bin Anlieger an einer klassifizierten Straße (Bundes-, Landes- oder Kreisstraße). Muss ich bei einer Umstellung vom Einmalbeitrag auf den wkb weiterhin nur für den Ausbau der Nebenanlagen (Gehweg und Beleuchtung) Beiträge zahlen?

Nein! Dies liegt daran, dass sich der beitragsrelevante Vorteil nicht mehr an der einzelnen Straße orientiert, sondern am gesamten Straßennetz im Abrechnungsgebiet.

10. Wenn die Straße, an der mein Grundstück liegt, ausgebaut wird, werde ich dann nochmals zu zusätzlichen Straßenausbaubeiträgen herangezogen?

Nein. Diese Maßnahme wird dann -nach Abzug des Stadtanteils- ebenfalls und ausschließlich über den wkB refinanziert.

11. Werden die Straßenbaukosten vollständig auf die Grundstückseigentümer umgelegt?

Nein! Ein Teil der Straßenbaukosten wird als sog. Gemeindeanteil vorab in Abzug gebracht. Die verbleibenden Kosten werden bei beiden Beitragserhebungsvarianten nach Abzug des Gemeindeanteils auf die Beitragspflichtigen umgelegt.

12. Muss ich als Teileigentümer eines Grundstücks bzw. Eigentümer einer Eigentumswohnung für das ganze Grundstück Ausbaubeiträge zahlen?

Nein! Bei der Beitragsveranlagung werden sämtliche Eigentümer nicht für die gesamte Fläche eines Grundstückes, sondern lediglich in Höhe ihres Miteigentumsanteils lt. Grundbuch an dem Grundstück veranlagt. Dies ist in den Bescheiden auch so ersichtlich.

13. Muss ich als Grundstückseigentümer in einem Abrechnungsgebiet auch für die Erschließung eines Neubaugebietes oder für Unterhaltungsmaßnahmen mitbezahlen?

Nein! Hier ist zunächst zwischen Erschließung und Ausbau zu unterscheiden. Bei einer erstmaligen Herstellung einer Straße handelt es sich um eine Erschließung, wofür Erschließungsbeiträge nach dem Baugesetzbuch gezahlt werden müssen.

Beim Ausbaubeitrag werden Beiträge für die Erneuerung, Erweiterung, Verbesserung oder dem Umbau einer bereits erstmalig hergestellten Straße gezahlt.

Kosten für die Unterhaltung von Straßen sind von der Stadt zu tragen, z. B. Ausbesserungen von Schlaglöchern, Austausch einer defekten Straßenlampe.

14. Welchen Verteilungsmaßstab gibt es bei der Gemeinde Schwabenheim?

Lt. der aktuellen Satzung ist der Verteilungsmaßstab der Vollgeschossmaßstab (Grundstücksgröße mit Zuschlägen).

Weiterhin sieht das Kommunalabgabengesetz einen Artzuschlag für gewerblich oder in ähnlicher Weise genutzte Grundstücke vor.

Der Verteilungsmaßstab wird nach

- der Grundstücksgröße - dem Maß der baulichen Nutzbarkeit (Vollgeschosse) und - der Art der Nutzung (Wohnen / Gewerbe)

festgelegt. Die Gemeinde hat den Maßstab der Nutzung in der Satzung festgelegt.

Die Berechnung der Grundstücke ergibt sich aus dem Feststellungsbescheid.

15. Wofür wird der Artzuschlag berechnet?

Grundstücke, die in einem Industrie- oder Gewerbegebiet liegen oder die ausschließlich gewerblich genutzten Grundstücke in sonstigen Baugebieten werden mit einem Zuschlag von 20% belastet. Grundstücke die teilweise gewerblich genutzt werden, erhalten ebenfalls einen Zuschlag von 10%. Grund hierfür ist die typisierte höhere bzw. tlw. höhere Nutzung der Straße gegenüber der einfachen Wohnnutzung. Die Zuschlagshöhen sind in der Satzung festgelegt.

16. Was ist eine Tiefenbegrenzung?

Die Tiefenbegrenzung ist eine Abgrenzung von Innen- zum Außenbereich bei einem beitragspflichtigen Grundstück. Sie muss von der Gemeinde in ihrer Satzung festgelegt werden. Der Grundstücksteil, der hinter der Tiefenbegrenzung liegt, wird bei der Berechnung der beitragspflichtigen Grundstücksfläche nicht einbezogen. Grundstücke, die über die Tiefenbegrenzung hinaus tatsächlich bebaut sind, werden bis zur Grenze des bebauten Teils beitragspflichtig. Liegt das Grundstück innerhalb des Geltungsbereichs eines Bebauungsplans findet die Tiefenbegrenzung keine Anwendung. Ebenso findet sie in der Regel in Ortslagen keine Anwendung.