Information zur Erhöhung der Realsteuern

1. Auswirkungen des neuen Landesfinanzausgleichsgesetzes in Rheinland-Pfalz

Zum 1. Januar 2023 ist das neue Landesfinanzausgleichsgesetz (LFAG) in Kraft getreten. Mit der Gesetzesänderung wurde der kommunale Finanzausgleich in Rheinland-Pfalz neu geregelt. Damit verbunden ist eine Anpassung der Steuerhebesätze. Grundlage hierfür sind die sogenannten Nivellierungssätze, die nun mindestens auf das Niveau der in § 17 Absatz 2 LFAG landesweit einheitlich festgelegten Nivellierungssätze anzupassen sind.

In der Folge sind die Ortsgemeinden gehalten, zum Teil erhebliche Anpassungen bei den Hebesätzen für Grund- und Gewerbesteuer vorzunehmen.

Die Nivellierungssätze lauten ab dem 01.01.2023 wie folgt:

Grundsteuer A: 345 % (Betriebe der Land- und Forstwirtschaft)

Grundsteuer B: 465 % (unbebaute und bebaute Grundstücke, die nicht der Land- und Forstwirtschaft zugeordnet sind)

Gewerbesteuer: 380 %

Bei Ortsgemeinden mit einem unausgeglichenen Haushalt sind sogar darüberhinausgehende Erhöhungen der Hebesätze notwendig.

Die genaue Höhe der zukünftigen Hebesätze, über die jeweiligen Nivellierungssätze hinaus, hängt von verschiedenen Faktoren ab und ist von Ortsgemeinde zu Ortsgemeinde unterschiedlich.

Fakt ist, dass der Ortsgemeinderat die Anpassungen bis spätestens 30.06.2023 beschließen muss.

Wie Sie Ihre zukünftig zu zahlende Grundsteuer vorab selbst berechnen können:

Steuermessbetrag vom Bescheid über den Grundsteuermessbetrag mit dem jeweiligen Hebesatz Ihrer Ortsgemeinde multiplizieren und anschließend durch 100 teilen.

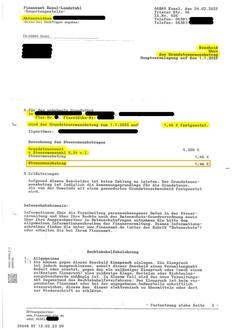

Beispielrechnung Grundsteuer B (siehe nachfolgende bildliche Darstellung):

Ortsgemeinde Bruchmühlbach-Miesau

Steuermessbetrag x Hebesatz Grundsteuer B : 100 = Zahllast in Euro/Jahr

1,46 Euro x 489 : 100 = 7,14 Euro/Jahr

Ortsgemeinden Lambsborn, Langwieden und Martinshöhe

Steuermessbetrag x Hebesatz Grundsteuer B : 100 = Zahllast in Euro/Jahr

1,46 Euro x 465 : 100 = 6,79 Euro/Jahr

Die Hebesätze der Grundsteuer in der Ortsgemeinde Gerhardsbrunn bleiben unverändert.

Bitte beachten Sie, dass bis zum 01.01.2025 noch Ihr bisheriger Steuermessbetrag gilt!

2. Grundsteuerreform zum 01.01.2025

Unabhängig von der Erhöhung der Hebesätze wird der Grundsteuermessbetrag für Ihren Grundbesitz vom Finanzamt mit Wirkung zum 1. Januar 2025 neu festgesetzt. Zu diesem Zweck haben Sie zuletzt Feststellungserklärungen abgegeben.

Die Grundsteuer wird in drei Schritten ermittelt:

1. Auf Grundlage der von Ihnen abgegebenen Erklärung ermittelt das Finanzamt den Grundsteuerwert. Sie erhalten dann einen Bescheid über den Grundsteuerwert (Hauptfeststellung auf den 1. Januar 2022). Dieser Bescheid enthält keine Zahlungsaufforderung!

2. Der Grundsteuerwert wird vom Finanzamt mit der gesetzlich festgelegten Grundsteuermesszahl multipliziert. Das Ergebnis ist der Grundsteuermessbetrag. Daraufhin erhalten Sie einen Bescheid über den Grundsteuermessbetrag (Hauptveranlagung auf den 01.01.2025). Auch dieser enthält keine Zahlungsaufforderung!

3. Die Kommune multipliziert den vom Finanzamt mitgeteilten Grundsteuermessbetrag mit dem individuellen Steuerhebesatz Ihrer Ortsgemeinde und setzt die Grundsteuer fest. Anschließend erhalten Sie von der Verbandsgemeindeverwaltung Ihren Grundsteuerbescheid. Erst dieser enthält eine Zahlungsaufforderung.

Für Rückfragen stehen Ihnen als Ansprechpartnerinnen zur Verfügung:

Grundsteuer:

Frau Heidrun Bröhmer-Barth

telefonisch unter der Rufnummer 06372 / 922-0402

oder per E-Mail an heidrun.broehmer-barth@vgbm.de

Gewerbesteuer:

Frau Michaela Frisch

telefonisch unter der Rufnummer 06372 / 922-0403

oder per E-Mail an michaela.frisch@vgbm.de

Für Fragen zur Grundsteuerreform wenden Sie sich bitte an das jeweils für Sie zuständige Finanzamt.